- Баланстың өтімділігін және төлем қабілеттілігін талдау

Содержание

- 2. Мақсаты: Кәсіпорынның активтері мен пассивтерінің құрылымын талдау, қаржылық тұрақтылықты талдау, төлем қабілеттілігін және өтімділікті талдау, меншікті

- 3. Пассив – бұл кәсіпорынның қарыздары. Кәсіпорын тиістілігіне қарай капитал меншікті (пассивтің III бөлімі) және заемды (пассивтің

- 4. Кәсіпорын қызметінің тиімділігін арттыру үшін қаржылық стратегияны дұрыс анықтап алу қажет. Бұл тұрғыда кәсіпорынның рыноктық тұрақтылығын

- 5. Дебиторлық және кредиторлық қарыздар қатынасы 2:1 болғаны дұрыс деп саналады. Кәсіпорын айналымындағы кредиторлық қарыздарды пайдаланудың орташа

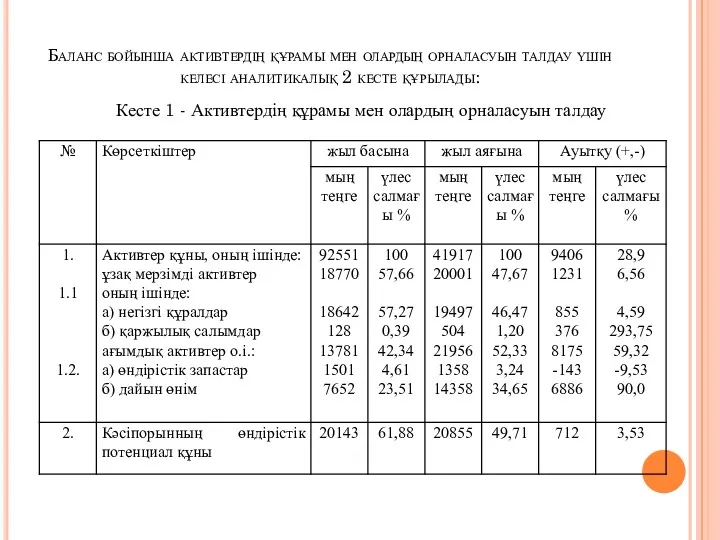

- 6. Баланс бойынша активтердің құрамы мен олардың орналасуын талдау үшін келесі аналитикалық 2 кесте құрылады: Кесте 1

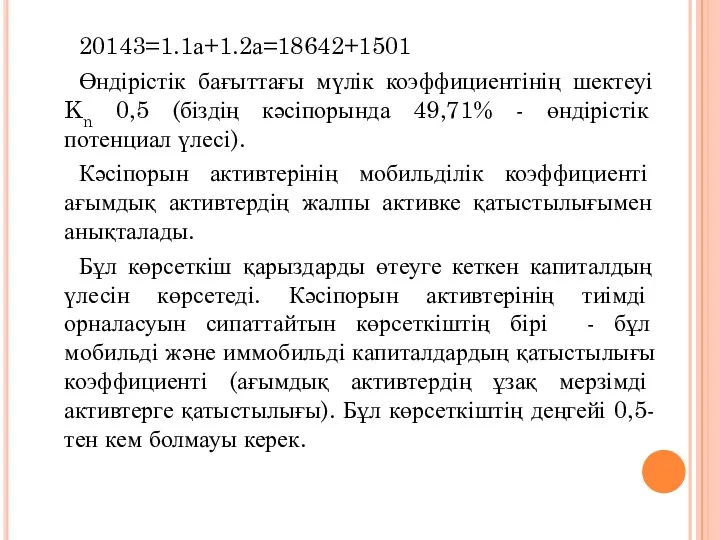

- 7. 20143=1.1а+1.2а=18642+1501 Өндірістік бағыттағы мүлік коэффициентінің шектеуі Kn 0,5 (біздің кәсіпорында 49,71% - өндірістік потенциал үлесі). Кәсіпорын

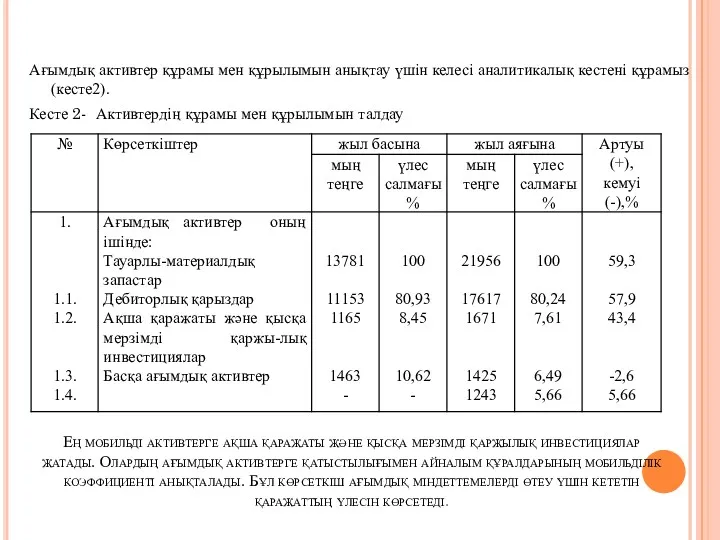

- 8. Ең мобильді активтерге ақша қаражаты және қысқа мерзімді қаржылық инвестициялар жатады. Олардың ағымдық активтерге қатыстылығымен айналым

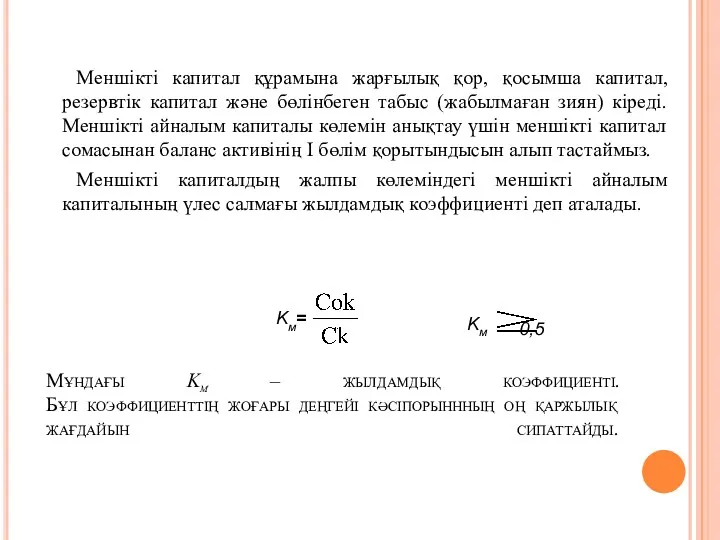

- 9. Мұндағы Kм – жылдамдық коэффициенті. Бұл коэффициенттің жоғары деңгейі кәсіпорыннның оң қаржылық жағдайын сипаттайды. Меншікті капитал

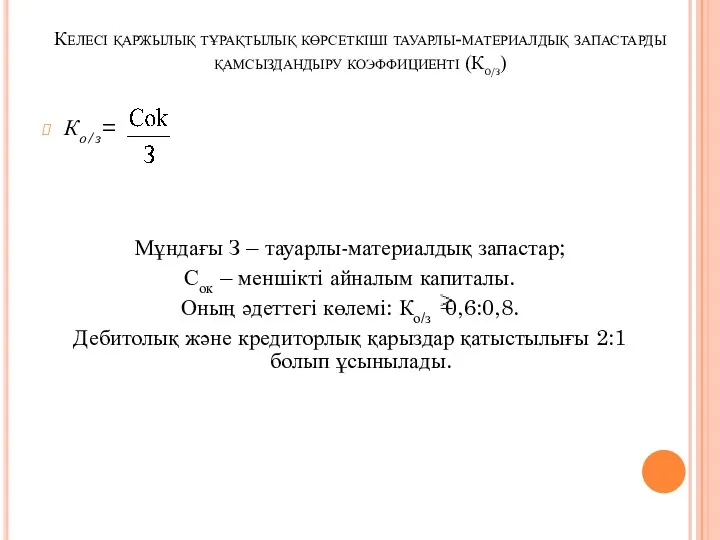

- 10. Келесі қаржылық тұрақтылық көрсеткіші тауарлы-материалдық запастарды қамсыздандыру коэффициенті (Ко/з) Ко/з= Мұндағы З – тауарлы-материалдық запастар; Сок

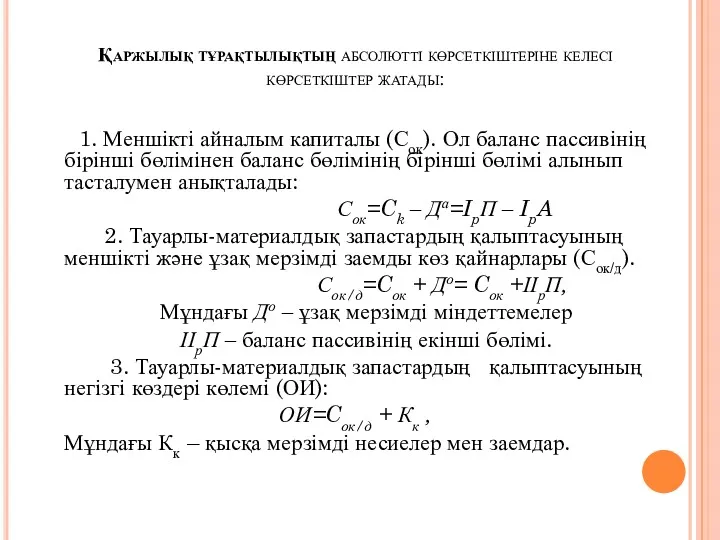

- 11. Қаржылық тұрақтылықтың абсолютті көрсеткіштеріне келесі көрсеткіштер жатады: 1. Меншікті айналым капиталы (Сок). Ол баланс пассивінің бірінші

- 12. Бұл үш көрсеткішке тауарлы-материалдық запастармен қамсыздану көрсеткіштері сәйкестеледі: 1. Меншікті айналым капиталының артықтығы (+) немесе кемшілігі

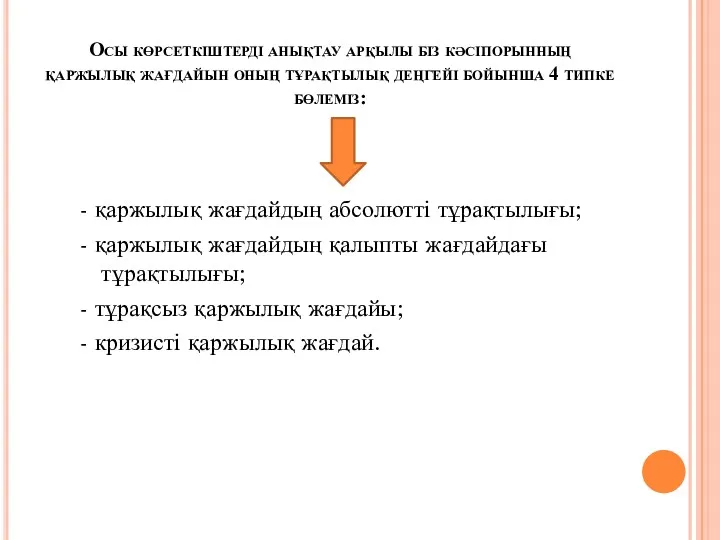

- 13. Осы көрсеткіштерді анықтау арқылы біз кәсіпорынның қаржылық жағдайын оның тұрақтылық деңгейі бойынша 4 типке бөлеміз: -

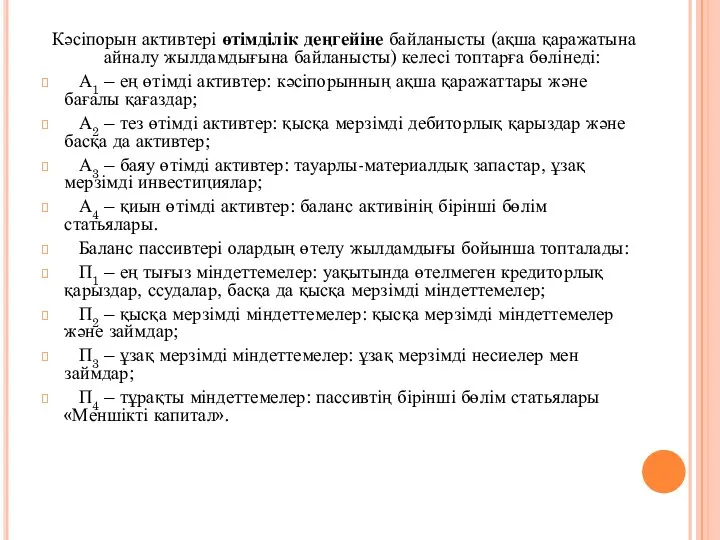

- 14. Кәсіпорын активтері өтімділік деңгейіне байланысты (ақша қаражатына айналу жылдамдығына байланысты) келесі топтарға бөлінеді: А1 – ең

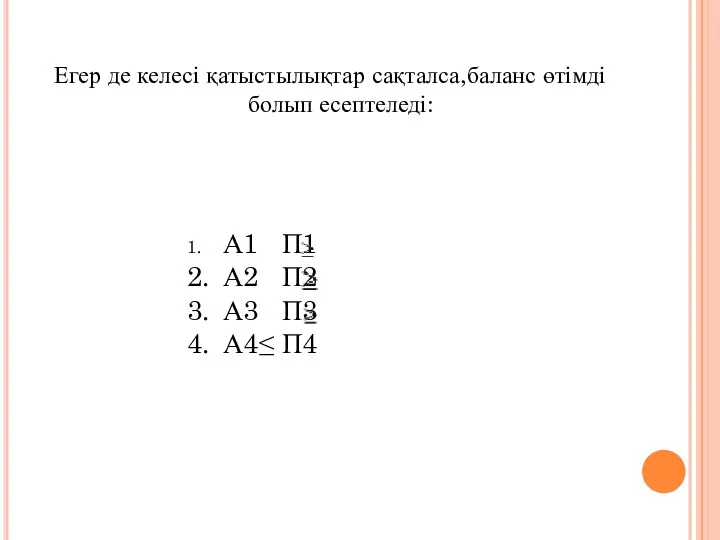

- 15. Егер де келесі қатыстылықтар сақталса,баланс өтімді болып есептеледі: 1. А1 П1 2. А2 П2 3. А3

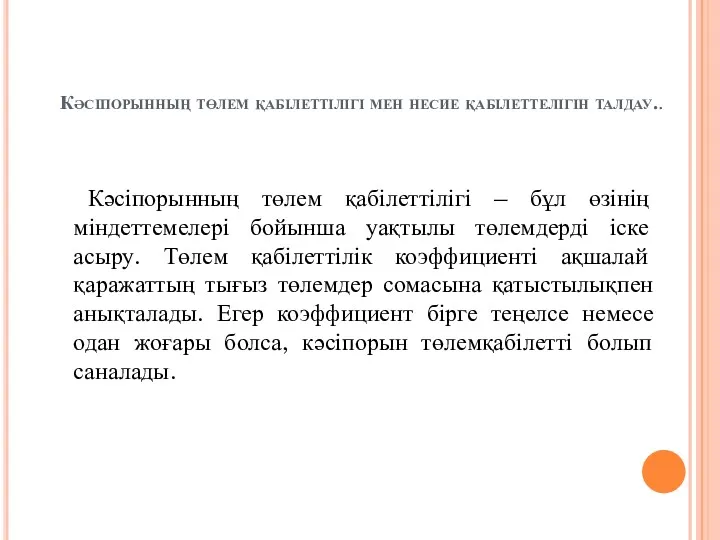

- 16. Кәсіпорынның төлем қабілеттілігі мен несие қабілеттелігін талдау.. Кәсіпорынның төлем қабілеттілігі – бұл өзінің міндеттемелері бойынша уақтылы

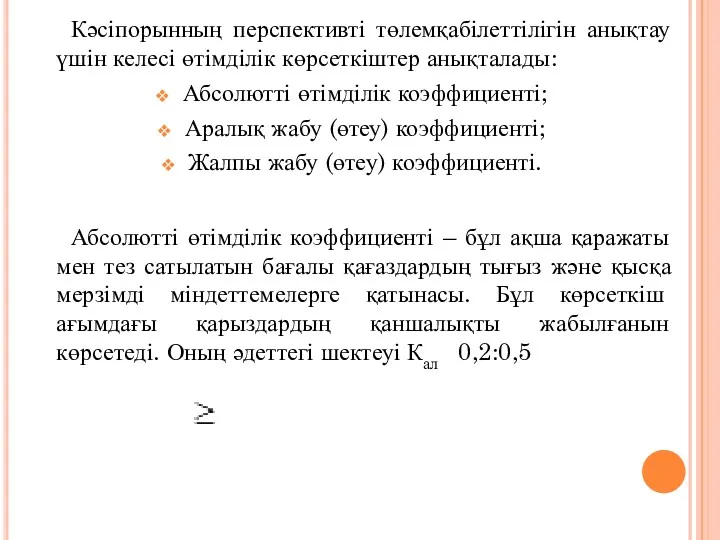

- 17. Кәсіпорынның перспективті төлемқабілеттілігін анықтау үшін келесі өтімділік көрсеткіштер анықталады: Абсолютті өтімділік коэффициенті; Аралық жабу (өтеу) коэффициенті;

- 18. Аралық өтеу коэффициентін анықтау үшін алдыңғы көрсеткішттерін ақша қаражаттарына дебиторлық қарыздар мен басқа да активтер кіреді.

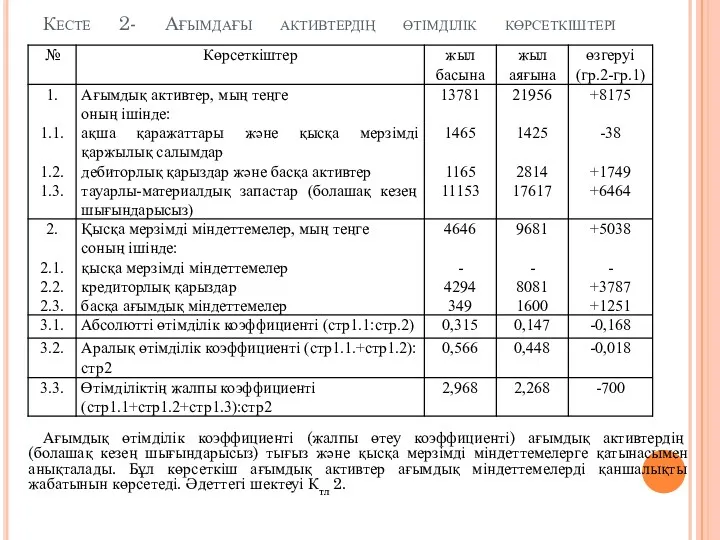

- 19. Кесте 2- Ағымдағы активтердің өтімділік көрсеткіштері Ағымдық өтімділік коэффициенті (жалпы өтеу коэффициенті) ағымдық активтердің (болашақ кезең

- 21. Скачать презентацию

Мақсаты: Кәсіпорынның активтері мен пассивтерінің құрылымын талдау, қаржылық тұрақтылықты талдау,

Мақсаты: Кәсіпорынның активтері мен пассивтерінің құрылымын талдау, қаржылық тұрақтылықты талдау,

Пассив – бұл кәсіпорынның қарыздары. Кәсіпорын тиістілігіне қарай капитал меншікті (пассивтің

Пассив – бұл кәсіпорынның қарыздары. Кәсіпорын тиістілігіне қарай капитал меншікті (пассивтің

Кәсіпорын қызметінің тиімділігін арттыру үшін қаржылық стратегияны дұрыс анықтап алу қажет.

Кәсіпорын қызметінің тиімділігін арттыру үшін қаржылық стратегияны дұрыс анықтап алу қажет.

Дебиторлық және кредиторлық қарыздар қатынасы 2:1 болғаны дұрыс деп саналады. Кәсіпорын

Дебиторлық және кредиторлық қарыздар қатынасы 2:1 болғаны дұрыс деп саналады. Кәсіпорын

Баланс бойынша активтердің құрамы мен олардың орналасуын талдау үшін келесі аналитикалық

Баланс бойынша активтердің құрамы мен олардың орналасуын талдау үшін келесі аналитикалық

20143=1.1а+1.2а=18642+1501

Өндірістік бағыттағы мүлік коэффициентінің шектеуі Kn 0,5 (біздің кәсіпорында 49,71% -

20143=1.1а+1.2а=18642+1501

Өндірістік бағыттағы мүлік коэффициентінің шектеуі Kn 0,5 (біздің кәсіпорында 49,71% -

Ең мобильді активтерге ақша қаражаты және қысқа мерзімді қаржылық инвестициялар жатады.

Ең мобильді активтерге ақша қаражаты және қысқа мерзімді қаржылық инвестициялар жатады.

Мұндағы Kм – жылдамдық коэффициенті.

Бұл коэффициенттің жоғары деңгейі кәсіпорыннның оң қаржылық

Мұндағы Kм – жылдамдық коэффициенті. Бұл коэффициенттің жоғары деңгейі кәсіпорыннның оң қаржылық

Келесі қаржылық тұрақтылық көрсеткіші тауарлы-материалдық запастарды қамсыздандыру коэффициенті (Ко/з)

Ко/з=

Мұндағы З

Келесі қаржылық тұрақтылық көрсеткіші тауарлы-материалдық запастарды қамсыздандыру коэффициенті (Ко/з)

Ко/з=

Мұндағы З

Қаржылық тұрақтылықтың абсолютті көрсеткіштеріне келесі көрсеткіштер жатады:

1. Меншікті айналым капиталы

Қаржылық тұрақтылықтың абсолютті көрсеткіштеріне келесі көрсеткіштер жатады:

1. Меншікті айналым капиталы

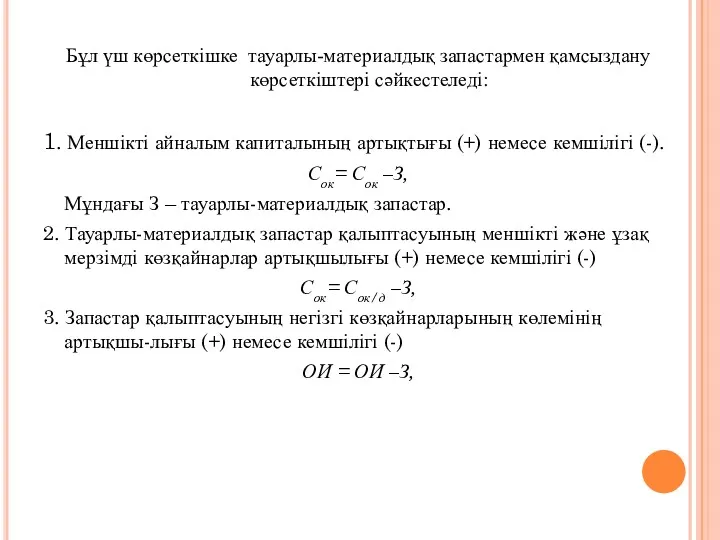

Бұл үш көрсеткішке тауарлы-материалдық запастармен қамсыздану көрсеткіштері сәйкестеледі:

1. Меншікті айналым капиталының

Бұл үш көрсеткішке тауарлы-материалдық запастармен қамсыздану көрсеткіштері сәйкестеледі:

1. Меншікті айналым капиталының

Осы көрсеткіштерді анықтау арқылы біз кәсіпорынның қаржылық жағдайын оның тұрақтылық деңгейі

Осы көрсеткіштерді анықтау арқылы біз кәсіпорынның қаржылық жағдайын оның тұрақтылық деңгейі

Кәсіпорын активтері өтімділік деңгейіне байланысты (ақша қаражатына айналу жылдамдығына байланысты)

Кәсіпорын активтері өтімділік деңгейіне байланысты (ақша қаражатына айналу жылдамдығына байланысты)

Егер де келесі қатыстылықтар сақталса,баланс өтімді болып есептеледі:

1. А1 П1

2. А2 П2

3. А3 П3

4. А4≤

1. А1 П1

2. А2 П2

3. А3 П3

4. А4≤

Кәсіпорынның төлем қабілеттілігі мен несие қабілеттелігін талдау..

Кәсіпорынның төлем қабілеттілігі – бұл

Кәсіпорынның төлем қабілеттілігі мен несие қабілеттелігін талдау..

Кәсіпорынның төлем қабілеттілігі – бұл

Кәсіпорынның перспективті төлемқабілеттілігін анықтау үшін келесі өтімділік көрсеткіштер анықталады:

Абсолютті өтімділік коэффициенті;

Аралық

Кәсіпорынның перспективті төлемқабілеттілігін анықтау үшін келесі өтімділік көрсеткіштер анықталады:

Абсолютті өтімділік коэффициенті;

Аралық

Аралық өтеу коэффициентін анықтау үшін алдыңғы көрсеткішттерін ақша қаражаттарына дебиторлық

Аралық өтеу коэффициентін анықтау үшін алдыңғы көрсеткішттерін ақша қаражаттарына дебиторлық

Кесте 2- Ағымдағы активтердің өтімділік көрсеткіштері

Ағымдық өтімділік коэффициенті (жалпы өтеу коэффициенті)

Кесте 2- Ағымдағы активтердің өтімділік көрсеткіштері

Ағымдық өтімділік коэффициенті (жалпы өтеу коэффициенті)

12-ти дневное меню для обучающихся 1-4 классов и 5-11 классов в общеобразовательных учреждениях

12-ти дневное меню для обучающихся 1-4 классов и 5-11 классов в общеобразовательных учреждениях Православные праздники на Руси

Православные праздники на Руси Предприятия Краснодарского края

Предприятия Краснодарского края Lec_10

Lec_10 История школы

История школы Береги здоровье смолоду!

Береги здоровье смолоду! Транспорт, история его развития и роль в туристском бизнесе

Транспорт, история его развития и роль в туристском бизнесе Социальный проект Мы просто память

Социальный проект Мы просто память Презентация Артикуляционная гимнастика. Звук Р

Презентация Артикуляционная гимнастика. Звук Р Электрические трансформаторы. Эксплуатация трансформаторов

Электрические трансформаторы. Эксплуатация трансформаторов Future Simple

Future Simple Кровеносные сосуды. Круги кровообращения

Кровеносные сосуды. Круги кровообращения Альтернативные источники электроэнергии будущего

Альтернативные источники электроэнергии будущего С днём рождения доченька

С днём рождения доченька Ассортимент бутербродов

Ассортимент бутербродов Основы современной теории инвестиций

Основы современной теории инвестиций Религия как одна из форм культуры

Религия как одна из форм культуры Архитектура Саратова

Архитектура Саратова Сельское хозяйство мира

Сельское хозяйство мира Размещение участковых железнодорожных станций на сети

Размещение участковых железнодорожных станций на сети Иван Иванович Шишкин

Иван Иванович Шишкин Методики обучения решению арифметических задач

Методики обучения решению арифметических задач Розвиток радіо й телебачення

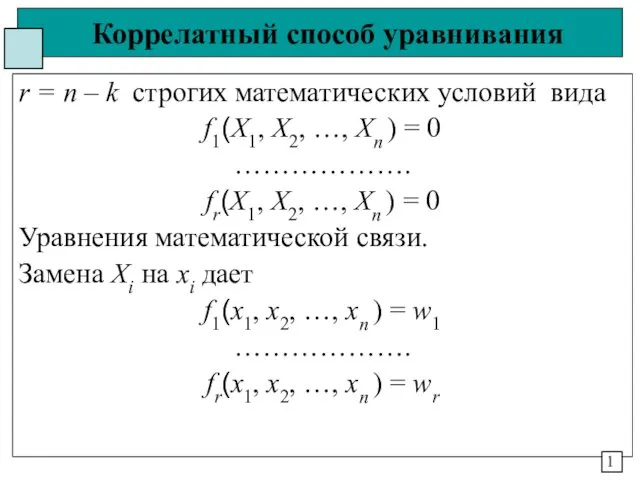

Розвиток радіо й телебачення Коррелатный способ уравнивания

Коррелатный способ уравнивания Промышленные роботы KUKA

Промышленные роботы KUKA Дифференцированный подход в обучении химии

Дифференцированный подход в обучении химии Кислотные и основные свойства биоорганических соединений. (Лекция 2)

Кислотные и основные свойства биоорганических соединений. (Лекция 2) Водопады- уникальные природные памятники

Водопады- уникальные природные памятники