- Налог на добавленную стоимость (НДС)

Содержание

- 2. Нало́г на доба́вленную сто́имость (НДС) — косвенный налог, форма изъятия в бюджет государства части стоимости товара,

- 3. История возникновения НДС Первенство в изобретении налога на добавленную стоимость принадлежит Франции. В основе его лежало

- 4. -Первый был ознаменован переходом в 1937 году от налога с оборота к единому налогу на производство.

- 5. Изобретение налога принадлежит французскому финансисту Морису Лоре. Он описал схему действия НДС и обосновал его преимущества

- 6. В 70-е годы распространение НДС стало общеевропейским. Этому в значительной степени способствовало принятие ЕЭС 17 мая

- 7. Сейчас НДС взимают 137 стран. Из развитых стран НДС отсутствует в таких странах, как США, где

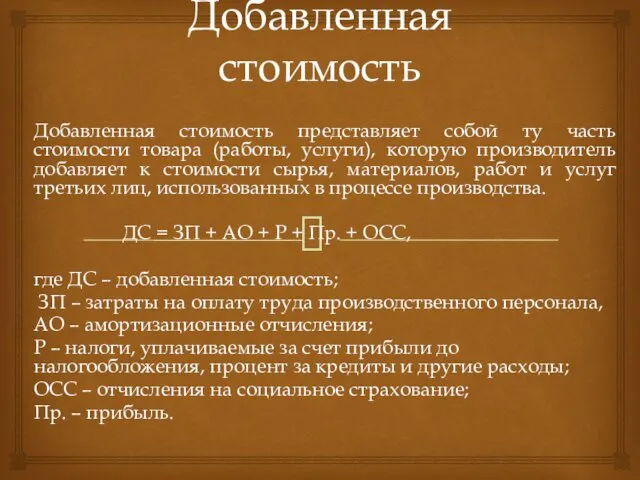

- 9. Добавленная стоимость Добавленная стоимость представляет собой ту часть стоимости товара (работы, услуги), которую производитель добавляет к

- 10. Налогоплательщики: -Организации -Индивидуальные предприниматели -Лица, признаваемые налогоплательщиками в связи с перемещением товаров через границу КР

- 11. Объект налогообложения Операции по реализации товаров (работ, услуг) на территории КР (в т.ч. предметов залога и

- 12. отуплаты НДС освобождаются Поставка земли, жилых сооружений и помещений 1. Поставка жилых сооружений, отнесенных к жилищному

- 13. -Поставка сельскохозяйственным производителем сельскохозяйственной продукции собственного производства, а также продуктов ее переработки, является поставкой, освобожденной от

- 14. -Услуги по пенсионному обеспечению - Транспортные услуги 1. Транспортные пассажирские перевозки на территории КР, за исключением

- 16. Скачать презентацию

Нало́г на доба́вленную сто́имость (НДС) — косвенный налог, форма изъятия в

Нало́г на доба́вленную сто́имость (НДС) — косвенный налог, форма изъятия в

История возникновения НДС

Первенство в изобретении налога на добавленную стоимость принадлежит Франции.

История возникновения НДС

Первенство в изобретении налога на добавленную стоимость принадлежит Франции.

-Первый был ознаменован переходом в 1937 году от налога с оборота

-Первый был ознаменован переходом в 1937 году от налога с оборота

Изобретение налога принадлежит французскому финансисту Морису Лоре. Он описал схему действия

Изобретение налога принадлежит французскому финансисту Морису Лоре. Он описал схему действия

В 70-е годы распространение НДС стало общеевропейским. Этому в значительной степени

В 70-е годы распространение НДС стало общеевропейским. Этому в значительной степени

Сейчас НДС взимают 137 стран. Из развитых стран НДС отсутствует в

Сейчас НДС взимают 137 стран. Из развитых стран НДС отсутствует в

Добавленная стоимость

Добавленная стоимость представляет собой ту часть стоимости товара (работы, услуги),

Добавленная стоимость

Добавленная стоимость представляет собой ту часть стоимости товара (работы, услуги),

Налогоплательщики:

-Организации

-Индивидуальные предприниматели

-Лица, признаваемые налогоплательщиками в связи с перемещением товаров через границу

Налогоплательщики:

-Организации

-Индивидуальные предприниматели

-Лица, признаваемые налогоплательщиками в связи с перемещением товаров через границу

Объект налогообложения

Операции по реализации товаров (работ, услуг) на территории КР (в

Объект налогообложения

Операции по реализации товаров (работ, услуг) на территории КР (в

отуплаты НДС освобождаются

Поставка земли, жилых сооружений и помещений

1. Поставка жилых

отуплаты НДС освобождаются

Поставка земли, жилых сооружений и помещений

1. Поставка жилых

-Поставка сельскохозяйственным производителем сельскохозяйственной продукции собственного производства, а также продуктов ее

-Поставка сельскохозяйственным производителем сельскохозяйственной продукции собственного производства, а также продуктов ее

-Услуги по пенсионному обеспечению

- Транспортные услуги

1. Транспортные пассажирские перевозки на территории КР,

-Услуги по пенсионному обеспечению

- Транспортные услуги

1. Транспортные пассажирские перевозки на территории КР,

Вакцинація. Найпоширеніші міфи

Вакцинація. Найпоширеніші міфи Космическое путешествие

Космическое путешествие Роль домашнего задания в самообразовании школьника

Роль домашнего задания в самообразовании школьника e0f2d-a27ace3f

e0f2d-a27ace3f Disneyland is a dream of each child! Welcome to disneyland!!!

Disneyland is a dream of each child! Welcome to disneyland!!! Функции управления

Функции управления Конфликт воспитатель-родитель. Причины возникновения и пути решения

Конфликт воспитатель-родитель. Причины возникновения и пути решения Достоинства и недостатки ГЭС

Достоинства и недостатки ГЭС Inventions that shook the world

Inventions that shook the world Духовная сфера общества. Подготовка к ЕГЭ

Духовная сфера общества. Подготовка к ЕГЭ Социальная структура общества. Социология

Социальная структура общества. Социология Масленица

Масленица Карта електроенергетика

Карта електроенергетика DVB-T2. Стандарт наземного цифрового телевизионного вещания второго поколения

DVB-T2. Стандарт наземного цифрового телевизионного вещания второго поколения Основные аспекты иммунопрофилактики инфекционных заболеваний

Основные аспекты иммунопрофилактики инфекционных заболеваний Жыпылықтаушы аритмиясы бар науқастардың өмір сүру сапасы

Жыпылықтаушы аритмиясы бар науқастардың өмір сүру сапасы Правила заполнения корректирующих форм cведений (раздел 6 расчета РСВ-1)

Правила заполнения корректирующих форм cведений (раздел 6 расчета РСВ-1) Презентация к уроку по теме: Дикие и домашние животные

Презентация к уроку по теме: Дикие и домашние животные Варианты системы обнаружения утечек межпромыслового нефтепровода УПСВ Северный Савинобор

Варианты системы обнаружения утечек межпромыслового нефтепровода УПСВ Северный Савинобор Награды Великой Отечественной войны

Награды Великой Отечественной войны Публицистический стиль речи

Публицистический стиль речи презентация на тему: Современный урок в свете внедрения ФГОС второго поколения

презентация на тему: Современный урок в свете внедрения ФГОС второго поколения Аффект. Виды аффектов

Аффект. Виды аффектов Описание и преобразование управляющих процессов. Сети Петри и их модификация

Описание и преобразование управляющих процессов. Сети Петри и их модификация Социально-экономические проблемы региона. Химическая и нефтехимическая промышленность Республики Татарстан

Социально-экономические проблемы региона. Химическая и нефтехимическая промышленность Республики Татарстан Возможность жизни на других планетах

Возможность жизни на других планетах Етика і деонтологія в професійній діяльності лікаря

Етика і деонтологія в професійній діяльності лікаря Эрнест Хемингуэй

Эрнест Хемингуэй