- Налогообложение в сфере недвижимости

Содержание

- 2. Налог на имущество физических лиц в 2017 году Налогом облагают только недвижимость (или доли в ней):

- 3. Как получено это имущество в собственность(по договору дарения, купли-продажи, в наследство и т.д.) значения не имеет.

- 4. КАКОЕ ИМУЩЕСТВО ОБЛАГАЮТ НАЛОГОМ Перечень видов недвижимости с которой платят налог есть в Налоговом кодексе РФ.

- 5. С какого момента вы становитесь обязанным платить налог Налог нужно платить за каждый месяц календарного года.

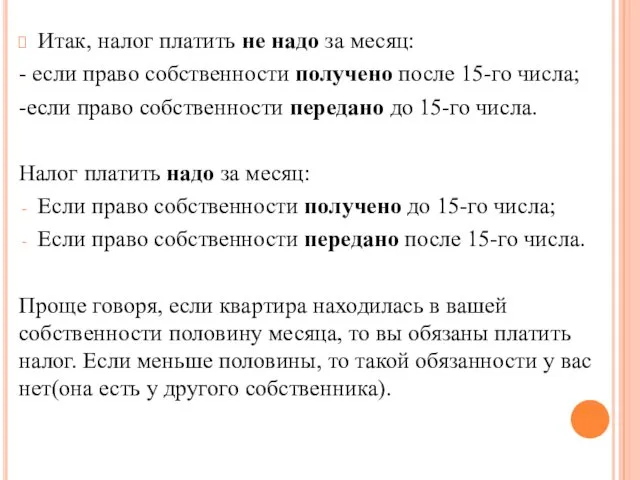

- 6. Итак, налог платить не надо за месяц: - если право собственности получено после 15-го числа; -если

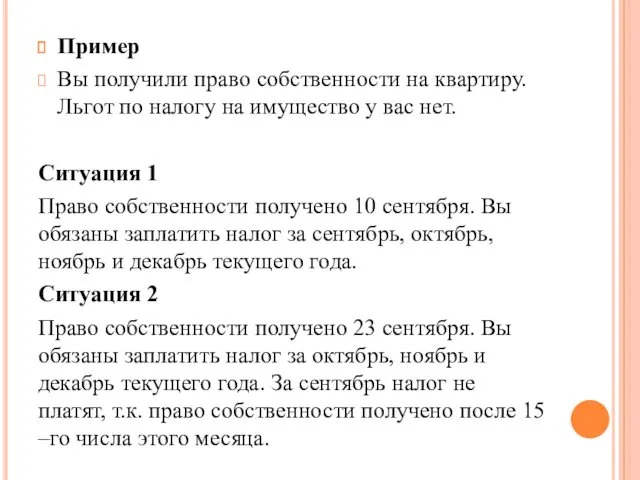

- 7. Пример Вы получили право собственности на квартиру. Льгот по налогу на имущество у вас нет. Ситуация

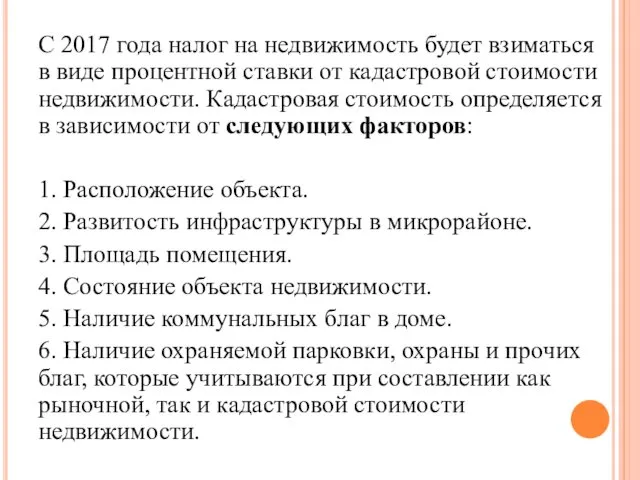

- 8. С 2017 года налог на недвижимость будет взиматься в виде процентной ставки от кадастровой стоимости недвижимости.

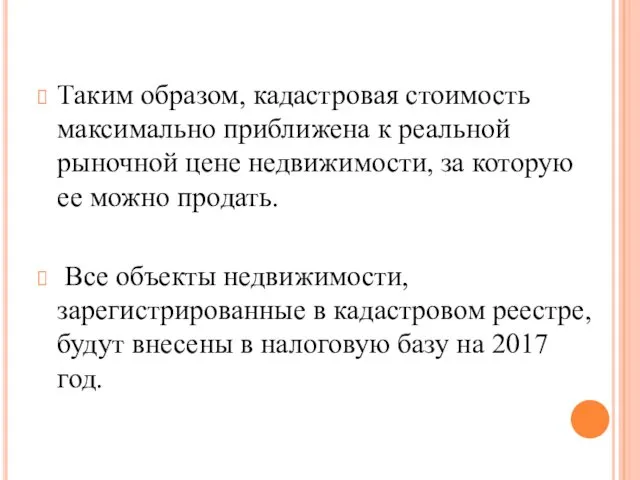

- 9. Таким образом, кадастровая стоимость максимально приближена к реальной рыночной цене недвижимости, за которую ее можно продать.

- 10. Не все недвижимое имущество физических лиц сегодня может быть обложено налогом согласно с новым порядком налогообложения.

- 11. Возможные операции Область осуществления операций с недвижимостью также всегда облагалась налогом на доходы физ. лиц и

- 12. Не выплачивать налог при совершении сделки с недвижимостью могут следующие группы населения: Лица — собственники недвижимости,

- 13. Налоговый период и сроки уплаты На протяжении одного налогового периода собственник недвижимости должен оплатить налоговые платежи.

- 14. Определенной даты, когда нужно выплатить налог на недвижимость, нет, но собственнику необходимо внести все платежи не

- 15. НАЛОГОВАЯ СТАВКА Налоговая ставка на недвижимость для физических лиц в 2017 году составляет 0,1% от кадастровой

- 16. Так как стоимость недвижимости сегодня может быть довольно внушительной, государством предусмотрены некоторые льготы для собственников в

- 17. Если физическое лицо является собственником нескольких объектов недвижимости, описанные условия налогообложения действуют для каждого из объектов.

- 18. Льготы Льготы для незащищенных слоев населения в виде понижения процентной ставки налога на недвижимость предусмотрены законодательством,

- 19. Согласно новым положениям законодательства о налогообложении физических лиц, каждый пенсионер может не платить налог за одну

- 20. Примеры расчета Для удобства расчета налоговых платежей определим, какую сумму в качестве налога на недвижимость должен

- 21. С квартиры площадью в 60 квадратных метров собственнику придется заплатить только за 40 квадратных метров площади,

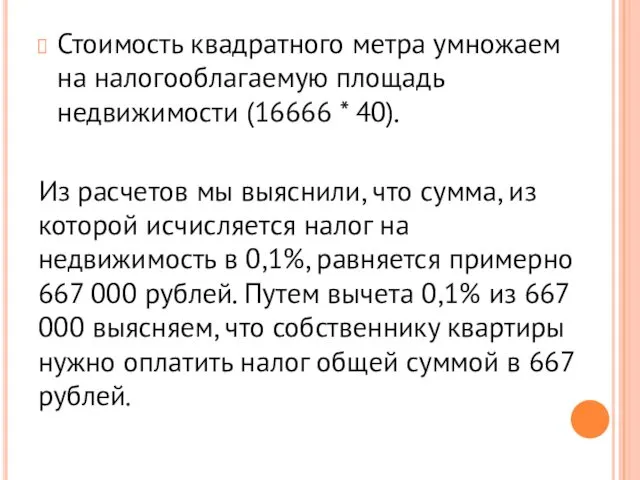

- 22. Стоимость квадратного метра умножаем на налогооблагаемую площадь недвижимости (16666 * 40). Из расчетов мы выяснили, что

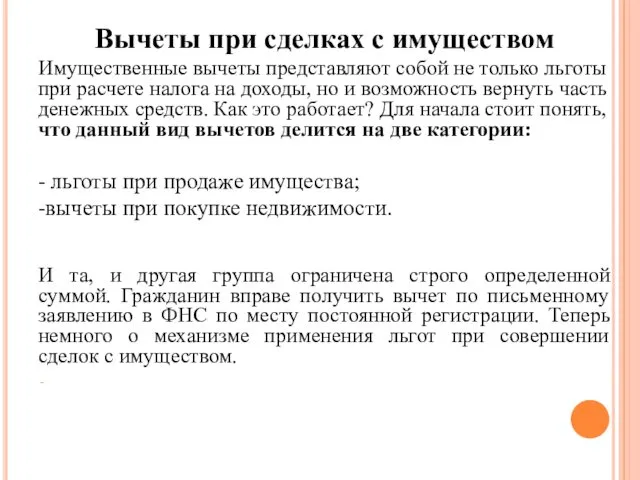

- 23. Вычеты при сделках с имуществом Имущественные вычеты представляют собой не только льготы при расчете налога на

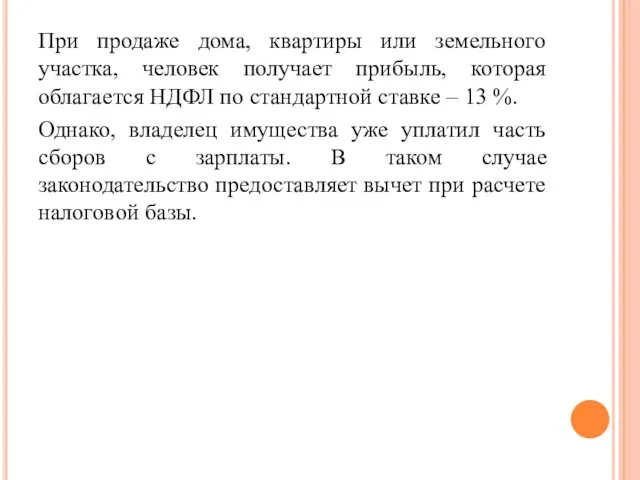

- 24. При продаже дома, квартиры или земельного участка, человек получает прибыль, которая облагается НДФЛ по стандартной ставке

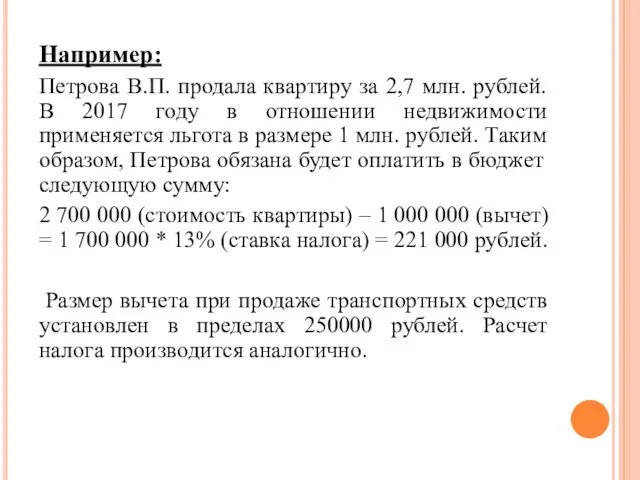

- 25. Например: Петрова В.П. продала квартиру за 2,7 млн. рублей. В 2017 году в отношении недвижимости применяется

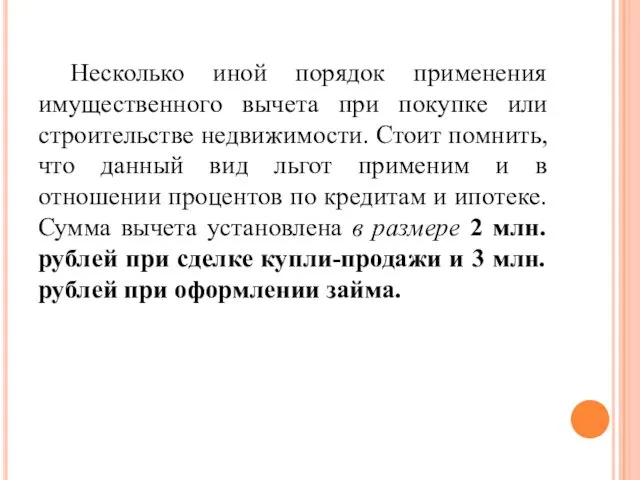

- 26. Несколько иной порядок применения имущественного вычета при покупке или строительстве недвижимости. Стоит помнить, что данный вид

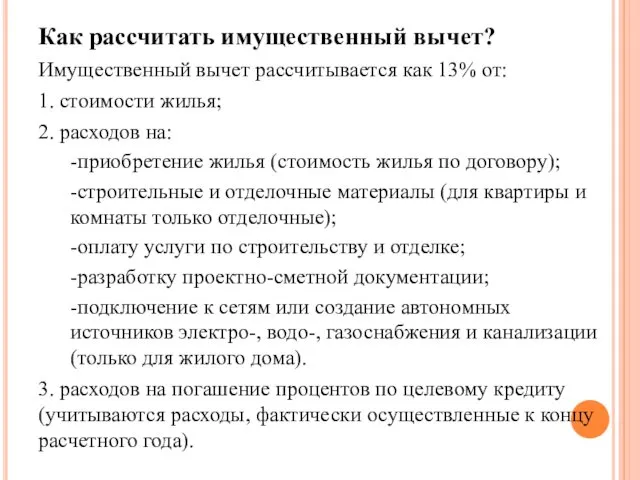

- 27. Как рассчитать имущественный вычет? Имущественный вычет рассчитывается как 13% от: 1. стоимости жилья; 2. расходов на:

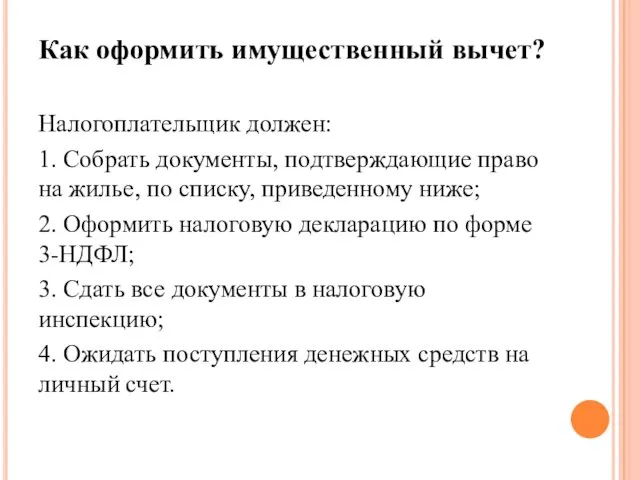

- 28. Как оформить имущественный вычет? Налогоплательщик должен: 1. Собрать документы, подтверждающие право на жилье, по списку, приведенному

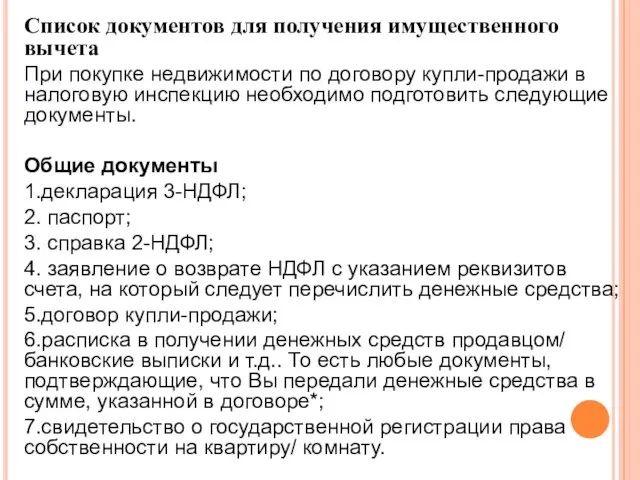

- 29. Список документов для получения имущественного вычета При покупке недвижимости по договору купли-продажи в налоговую инспекцию необходимо

- 30. Когда можно подать на имущественный вычет На вычет можно подать в течение всего года. Ограничения по

- 31. Размер имущественного вычета в 2017 году Никаких изменений имущественного вычета в 2017 году не происходило. Последние

- 32. За какие годы возможно оформление в 2017 году Имущественный налоговый вычет в 2017 году можно оформить

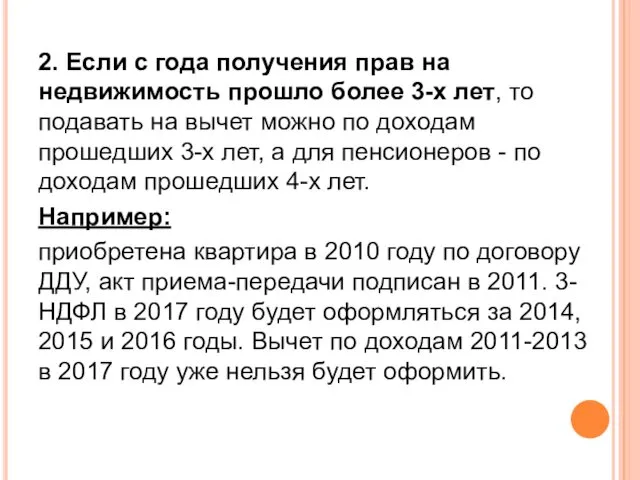

- 33. 1. Если с года получения прав на недвижимость прошло менее 3-х лет, то подавать на вычет

- 34. 2. Если с года получения прав на недвижимость прошло более 3-х лет, то подавать на вычет

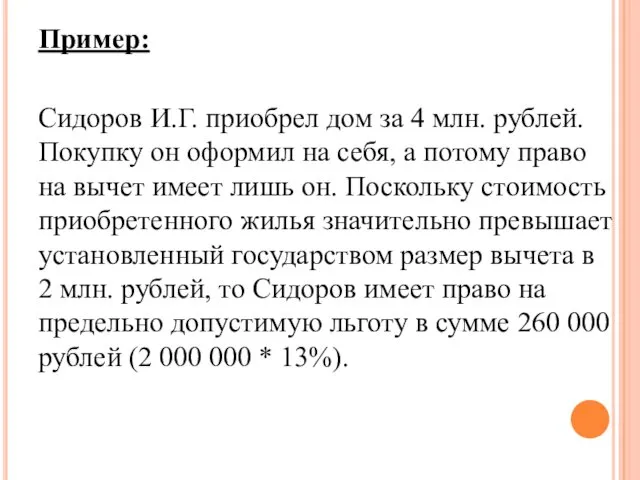

- 35. Пример: Сидоров И.Г. приобрел дом за 4 млн. рублей. Покупку он оформил на себя, а потому

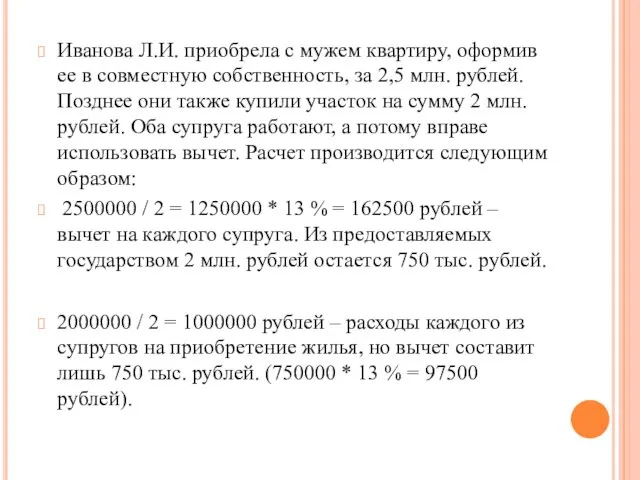

- 36. Иванова Л.И. приобрела с мужем квартиру, оформив ее в совместную собственность, за 2,5 млн. рублей. Позднее

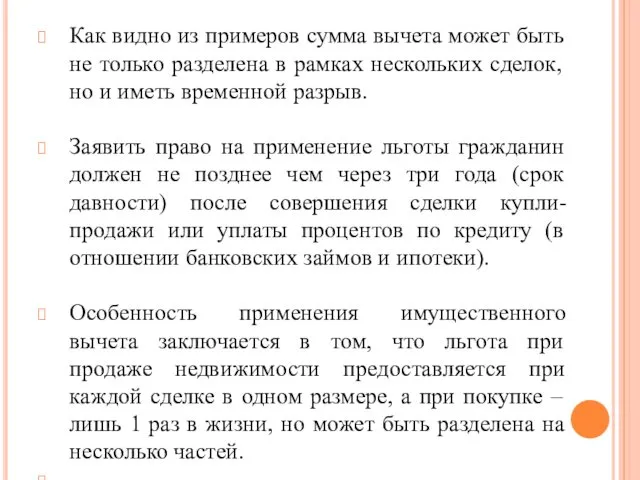

- 37. Как видно из примеров сумма вычета может быть не только разделена в рамках нескольких сделок, но

- 39. Скачать презентацию

Налог на имущество физических лиц в 2017 году

Налогом облагают только недвижимость

Налог на имущество физических лиц в 2017 году

Налогом облагают только недвижимость

Как получено это имущество в собственность(по договору дарения, купли-продажи, в наследство

Как получено это имущество в собственность(по договору дарения, купли-продажи, в наследство

КАКОЕ ИМУЩЕСТВО ОБЛАГАЮТ НАЛОГОМ

Перечень видов недвижимости с которой платят налог есть

КАКОЕ ИМУЩЕСТВО ОБЛАГАЮТ НАЛОГОМ

Перечень видов недвижимости с которой платят налог есть

С какого момента вы становитесь обязанным платить налог

Налог нужно платить за

С какого момента вы становитесь обязанным платить налог

Налог нужно платить за

Итак, налог платить не надо за месяц:

- если право собственности получено

Итак, налог платить не надо за месяц:

- если право собственности получено

Пример

Вы получили право собственности на квартиру. Льгот по налогу на имущество

Пример

Вы получили право собственности на квартиру. Льгот по налогу на имущество

С 2017 года налог на недвижимость будет взиматься в виде процентной

С 2017 года налог на недвижимость будет взиматься в виде процентной

Таким образом, кадастровая стоимость максимально приближена к реальной рыночной цене недвижимости,

Таким образом, кадастровая стоимость максимально приближена к реальной рыночной цене недвижимости,

Не все недвижимое имущество физических лиц сегодня может быть обложено налогом

Не все недвижимое имущество физических лиц сегодня может быть обложено налогом

Возможные операции

Область осуществления операций с недвижимостью также всегда облагалась налогом на

Возможные операции

Область осуществления операций с недвижимостью также всегда облагалась налогом на

Не выплачивать налог при совершении сделки с недвижимостью могут следующие группы населения:

Лица

Не выплачивать налог при совершении сделки с недвижимостью могут следующие группы населения:

Лица

Налоговый период и сроки уплаты

На протяжении одного налогового периода собственник недвижимости

Налоговый период и сроки уплаты

На протяжении одного налогового периода собственник недвижимости

Определенной даты, когда нужно выплатить налог на недвижимость, нет, но собственнику

Определенной даты, когда нужно выплатить налог на недвижимость, нет, но собственнику

НАЛОГОВАЯ СТАВКА

Налоговая ставка на недвижимость для физических лиц в 2017 году

НАЛОГОВАЯ СТАВКА

Налоговая ставка на недвижимость для физических лиц в 2017 году

Так как стоимость недвижимости сегодня может быть довольно внушительной, государством предусмотрены

Так как стоимость недвижимости сегодня может быть довольно внушительной, государством предусмотрены

Если физическое лицо является собственником нескольких объектов недвижимости, описанные условия налогообложения

Если физическое лицо является собственником нескольких объектов недвижимости, описанные условия налогообложения

Льготы

Льготы для незащищенных слоев населения в виде понижения процентной ставки налога

Льготы

Льготы для незащищенных слоев населения в виде понижения процентной ставки налога

Согласно новым положениям законодательства о налогообложении физических лиц, каждый пенсионер может

Согласно новым положениям законодательства о налогообложении физических лиц, каждый пенсионер может

Примеры расчета

Для удобства расчета налоговых платежей определим, какую сумму в качестве налога

Примеры расчета

Для удобства расчета налоговых платежей определим, какую сумму в качестве налога

С квартиры площадью в 60 квадратных метров собственнику придется заплатить только

С квартиры площадью в 60 квадратных метров собственнику придется заплатить только

Стоимость квадратного метра умножаем на налогооблагаемую площадь недвижимости (16666 * 40).

Из

Стоимость квадратного метра умножаем на налогооблагаемую площадь недвижимости (16666 * 40).

Из

Вычеты при сделках с имуществом

Имущественные вычеты представляют собой не только

Вычеты при сделках с имуществом

Имущественные вычеты представляют собой не только

При продаже дома, квартиры или земельного участка, человек получает прибыль, которая

При продаже дома, квартиры или земельного участка, человек получает прибыль, которая

Например:

Петрова В.П. продала квартиру за 2,7 млн. рублей. В 2017

Например:

Петрова В.П. продала квартиру за 2,7 млн. рублей. В 2017

Несколько иной порядок применения имущественного вычета при покупке или строительстве недвижимости.

Несколько иной порядок применения имущественного вычета при покупке или строительстве недвижимости.

Как рассчитать имущественный вычет?

Имущественный вычет рассчитывается как 13% от:

1. стоимости жилья;

2.

Как рассчитать имущественный вычет?

Имущественный вычет рассчитывается как 13% от:

1. стоимости жилья;

2.

Как оформить имущественный вычет?

Налогоплательщик должен:

1. Собрать документы, подтверждающие право на жилье,

Как оформить имущественный вычет?

Налогоплательщик должен:

1. Собрать документы, подтверждающие право на жилье,

Список документов для получения имущественного вычета

При покупке недвижимости по договору купли-продажи

Список документов для получения имущественного вычета

При покупке недвижимости по договору купли-продажи

Когда можно подать на имущественный вычет

На вычет можно подать в течение

Когда можно подать на имущественный вычет

На вычет можно подать в течение

Размер имущественного вычета в 2017 году

Никаких изменений имущественного вычета в 2017

Размер имущественного вычета в 2017 году

Никаких изменений имущественного вычета в 2017

За какие годы возможно оформление в 2017 году

Имущественный налоговый вычет в

Имущественный налоговый вычет в

1. Если с года получения прав на недвижимость прошло менее 3-х

1. Если с года получения прав на недвижимость прошло менее 3-х

2. Если с года получения прав на недвижимость прошло более 3-х

2. Если с года получения прав на недвижимость прошло более 3-х

Пример:

Сидоров И.Г. приобрел дом за 4 млн. рублей. Покупку он оформил

Пример:

Сидоров И.Г. приобрел дом за 4 млн. рублей. Покупку он оформил

Иванова Л.И. приобрела с мужем квартиру, оформив ее в совместную собственность,

Иванова Л.И. приобрела с мужем квартиру, оформив ее в совместную собственность,

Как видно из примеров сумма вычета может быть не только разделена

Как видно из примеров сумма вычета может быть не только разделена

Объем пирамиды

Объем пирамиды Экодвор – раздельный сбор отходов

Экодвор – раздельный сбор отходов Физиологические роды. Ведение родов

Физиологические роды. Ведение родов Культура общения

Культура общения Как устроен организм человека

Как устроен организм человека ВОИН о ВОЙНЕ работа посвящается Героям Отечества

ВОИН о ВОЙНЕ работа посвящается Героям Отечества Спирты. Карбоновые кислоты. Жиры. Белки

Спирты. Карбоновые кислоты. Жиры. Белки Ремонт, обслуживание лазерных принтеров

Ремонт, обслуживание лазерных принтеров 0171+

0171+ Особенности организации рептилий как первых первичноназемных позвоночных. Классификация рептилий

Особенности организации рептилий как первых первичноназемных позвоночных. Классификация рептилий Перпендикуляр и наклонная. Угол между прямой и плоскостью

Перпендикуляр и наклонная. Угол между прямой и плоскостью Напряженно-деформированное состояние оболочечных конструкций, выполненных из материалов с усложненными механическими свойствами

Напряженно-деформированное состояние оболочечных конструкций, выполненных из материалов с усложненными механическими свойствами Гликоген. Структура. Физические и химические свойства

Гликоген. Структура. Физические и химические свойства Медикэр және Медикейд бағдарламалары

Медикэр және Медикейд бағдарламалары Кремний

Кремний презентация Детское творческое объединение как среда социализации детей

презентация Детское творческое объединение как среда социализации детей Космологический аргумент

Космологический аргумент Мәйданнарны үлчәү берәмлекләре

Мәйданнарны үлчәү берәмлекләре Ночная лирика и природа в поэзии Федора Ивановича Тютчева

Ночная лирика и природа в поэзии Федора Ивановича Тютчева Модернизация участка кузовного ремонта, на предприятии ООО ПКФ УралТехноСтрой

Модернизация участка кузовного ремонта, на предприятии ООО ПКФ УралТехноСтрой Лиза Алерт - добровольческий отряд, занимающийся поиском пропавших людей

Лиза Алерт - добровольческий отряд, занимающийся поиском пропавших людей Изучение территории России

Изучение территории России Презентация к родительскому собранию Как научить ребёнка учиться

Презентация к родительскому собранию Как научить ребёнка учиться Объединенное королевство Великобритании и Северной Ирландии

Объединенное королевство Великобритании и Северной Ирландии Обособленные обстоятельства

Обособленные обстоятельства Использование мяча на этапе автоматизации звуков.

Использование мяча на этапе автоматизации звуков. Усилительные устройства. Классификация усилителей. Лекция 10

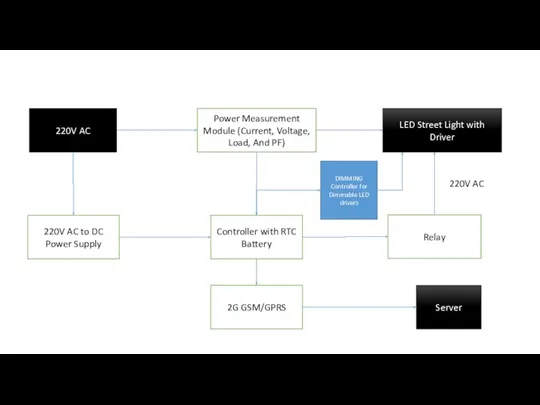

Усилительные устройства. Классификация усилителей. Лекция 10 Requirements. 220V AC Power Measurement Module (Current, Voltage, Load, And PF)

Requirements. 220V AC Power Measurement Module (Current, Voltage, Load, And PF)