- Налоговая безопасность

Содержание

- 2. Налоговое планирование и структурирование бизнеса

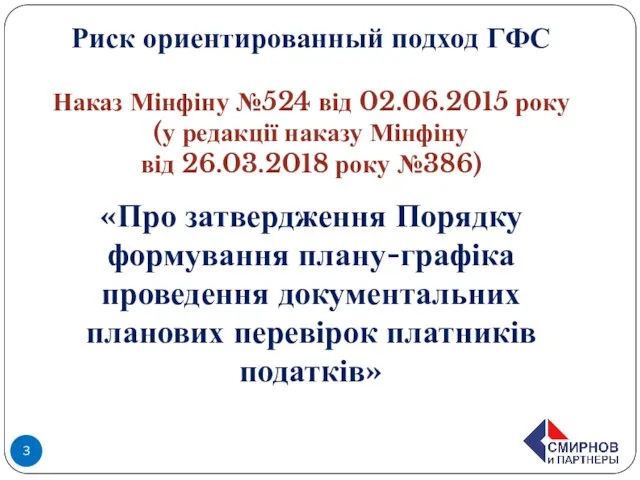

- 3. Риск ориентированный подход ГФС Наказ Мінфіну №524 від 02.06.2015 року (у редакції наказу Мінфіну від 26.03.2018

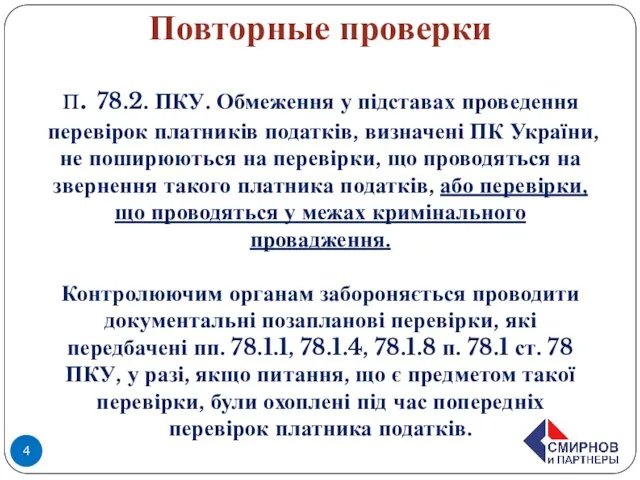

- 4. п. 78.2. ПКУ. Обмеження у підставах проведення перевірок платників податків, визначені ПК України, не поширюються на

- 5. Определение апелляционного суда г. Киева по делу №757/11320/17-к от 11.04.2017 г. Внеплановые проверки в рамках УПК

- 6. Условия допуска к проверке

- 7. Если налогоплательщик не был ознакомлен с приказом о проведении проверки до ее начала, результаты такой проверки

- 8. Направить приказ о внеплановой невыездной проверке, не значит его вручить! Постановление ВС от 23.01.2018 г. по

- 9. Верховний суд у складі колегії суддів Касаційного адміністративного суду Постанова від 17.01.2018 р. провадження № К/9901/1895/18

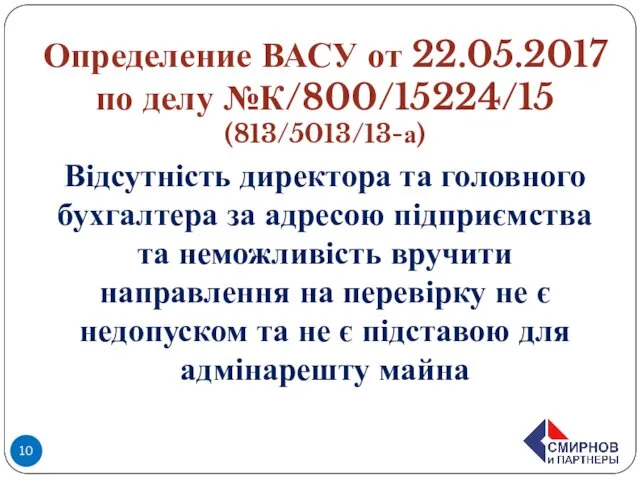

- 10. Определение ВАСУ от 22.05.2017 по делу №К/800/15224/15 (813/5013/13-а) Відсутність директора та головного бухгалтера за адресою підприємства

- 11. Как предоставлять документы во время проверки.

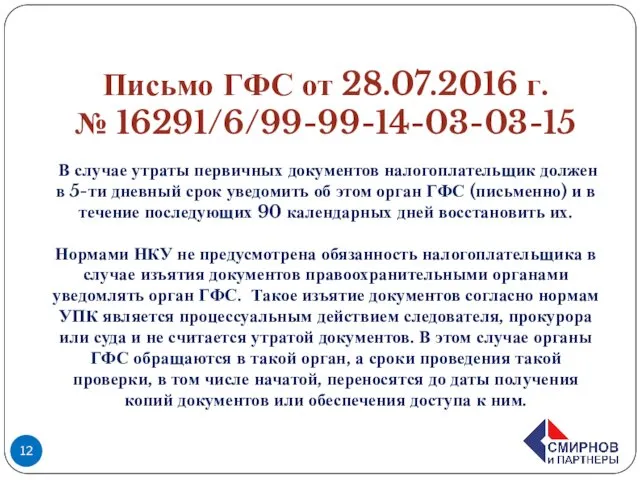

- 12. Письмо ГФС от 28.07.2016 г. № 16291/6/99-99-14-03-03-15 В случае утраты первичных документов налогоплательщик должен в 5-ти

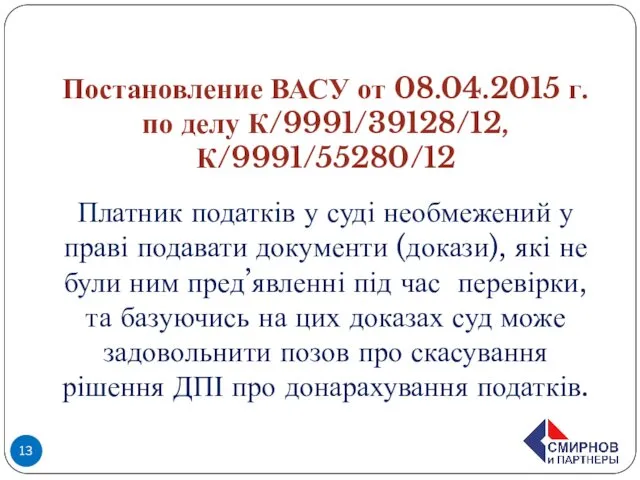

- 13. Постановление ВАСУ от 08.04.2015 г. по делу К/9991/39128/12, К/9991/55280/12 Платник податків у суді необмежений у праві

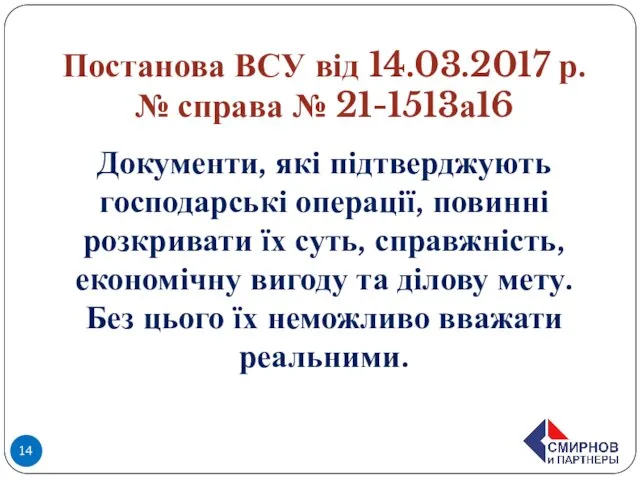

- 14. Постанова ВСУ від 14.03.2017 р. № справа № 21-1513а16 Документи, які підтверджують господарські операції, повинні розкривати

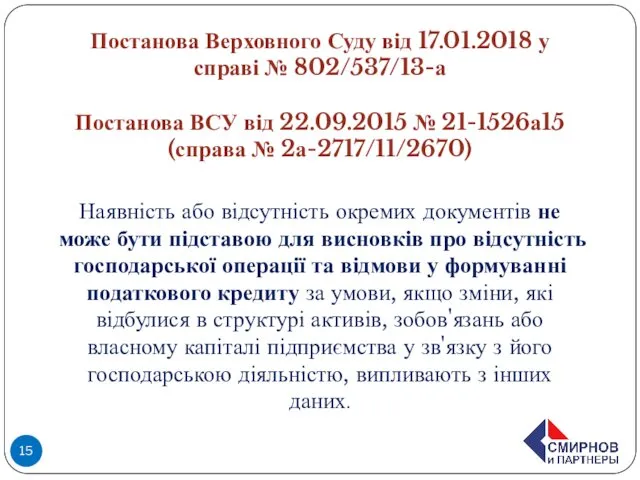

- 15. Постанова Верховного Суду від 17.01.2018 у справі № 802/537/13-а Постанова ВСУ від 22.09.2015 № 21-1526а15 (справа

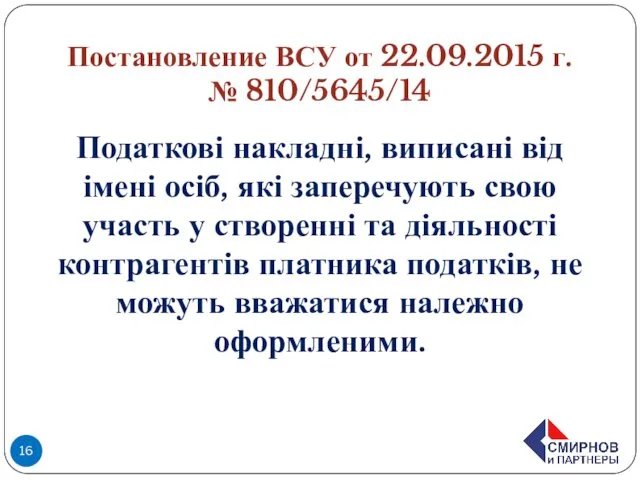

- 16. Постановление ВСУ от 22.09.2015 г. № 810/5645/14 Податкові накладні, виписані від імені осіб, які заперечують свою

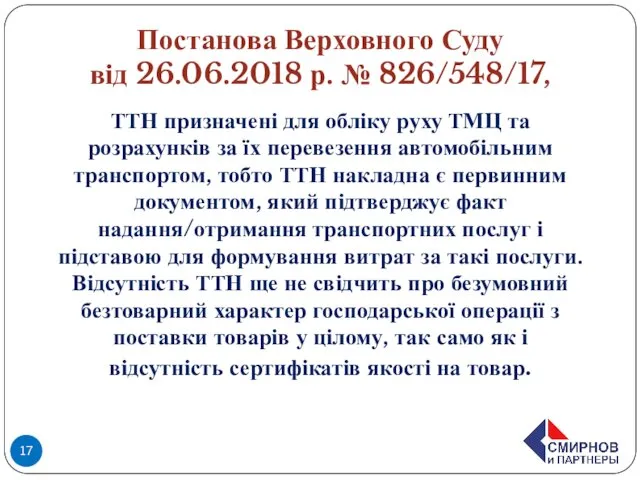

- 17. Постанова Верховного Суду від 26.06.2018 р. № 826/548/17, ТТН призначені для обліку руху ТМЦ та розрахунків

- 18. Постанова Верховного Суду від 23.01.2018 у справі № 826/7047/13-а Факт порушення кримінальної справи проти директора контрагента

- 19. Постанова Верховного Суду від 30.01.2018 (провадження К/9901/3191/18 Судами попередніх інстанцій не були перевірені обставини, зазначені в

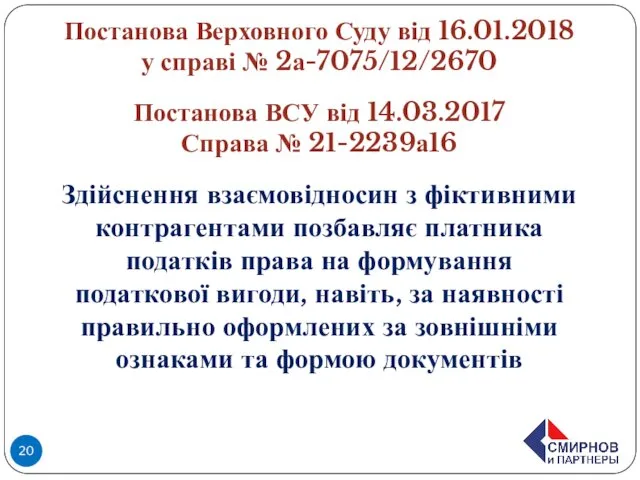

- 20. Постанова Верховного Суду від 16.01.2018 у справі № 2а-7075/12/2670 Постанова ВСУ від 14.03.2017 Справа № 21-2239а16

- 21. Постанова ВСУ від 20.06.2017 Справа № 826/3844/15 При цьому ДПІ зазначила, що рекламні послуги, які придбані

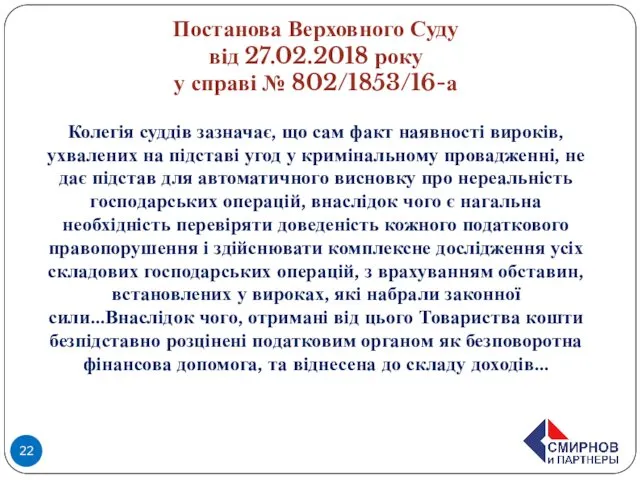

- 22. Постанова Верховного Суду від 27.02.2018 року у справі № 802/1853/16-а Колегія суддів зазначає, що сам факт

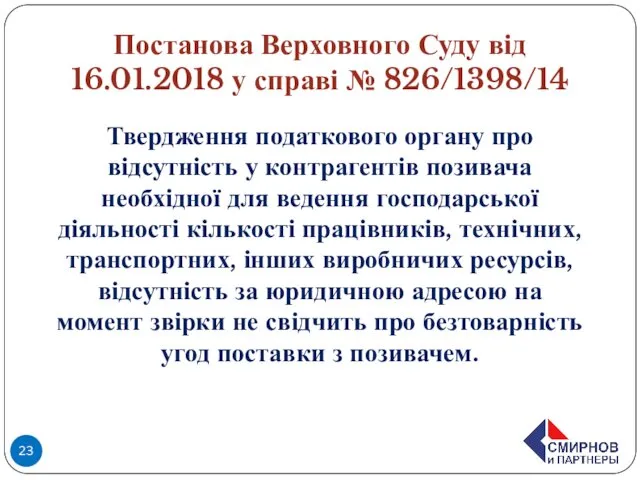

- 23. Постанова Верховного Суду від 16.01.2018 у справі № 826/1398/14 Твердження податкового органу про відсутність у контрагентів

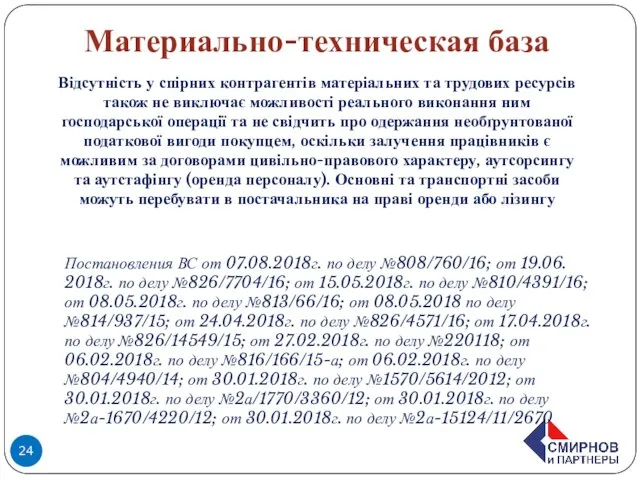

- 24. Материально-техническая база Відсутність у спірних контрагентів матеріальних та трудових ресурсів також не виключає можливості реального виконання

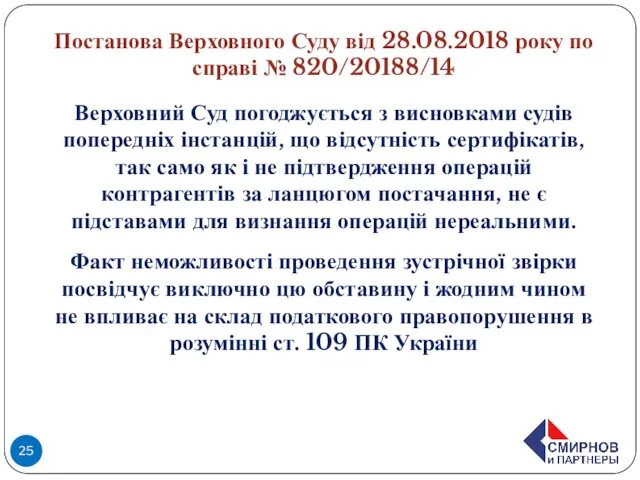

- 25. Постанова Верховного Суду від 28.08.2018 року по справі № 820/20188/14 Верховний Суд погоджується з висновками судів

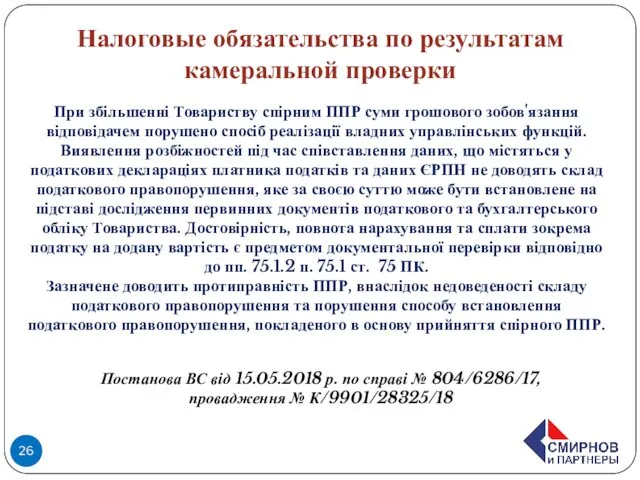

- 26. Постанова ВС від 15.05.2018 р. по справі № 804/6286/17, провадження № К/9901/28325/18 При збільшенні Товариству спірним

- 28. Скачать презентацию

Налоговое планирование

и структурирование бизнеса

Налоговое планирование

и структурирование бизнеса

Риск ориентированный подход ГФС

Наказ Мінфіну №524 від 02.06.2015 року

(у редакції наказу

Риск ориентированный подход ГФС Наказ Мінфіну №524 від 02.06.2015 року (у редакції наказу

п. 78.2. ПКУ. Обмеження у підставах проведення перевірок платників податків, визначені

п. 78.2. ПКУ. Обмеження у підставах проведення перевірок платників податків, визначені

Определение апелляционного суда

г. Киева по делу №757/11320/17-к

от 11.04.2017 г.

Внеплановые

Определение апелляционного суда

г. Киева по делу №757/11320/17-к

от 11.04.2017 г.

Внеплановые

Условия допуска к проверке

Условия допуска к проверке

Если налогоплательщик не был ознакомлен с приказом о проведении проверки до

Если налогоплательщик не был ознакомлен с приказом о проведении проверки до

Направить приказ о внеплановой невыездной проверке, не значит его вручить!

Постановление ВС

Направить приказ о внеплановой невыездной проверке, не значит его вручить! Постановление ВС

Верховний суд у складі колегії суддів Касаційного адміністративного суду

Постанова від 17.01.2018

Верховний суд у складі колегії суддів Касаційного адміністративного суду Постанова від 17.01.2018

Определение ВАСУ от 22.05.2017 по делу №К/800/15224/15

(813/5013/13-а)

Відсутність директора та головного бухгалтера

Определение ВАСУ от 22.05.2017 по делу №К/800/15224/15

(813/5013/13-а)

Відсутність директора та головного бухгалтера

Как предоставлять документы

во время проверки.

Как предоставлять документы

во время проверки.

Письмо ГФС от 28.07.2016 г.

№ 16291/6/99-99-14-03-03-15

В случае утраты первичных

Письмо ГФС от 28.07.2016 г. № 16291/6/99-99-14-03-03-15 В случае утраты первичных

Постановление ВАСУ от 08.04.2015 г.

по делу К/9991/39128/12, К/9991/55280/12

Платник податків у

Постановление ВАСУ от 08.04.2015 г. по делу К/9991/39128/12, К/9991/55280/12 Платник податків у

Постанова ВСУ від 14.03.2017 р.

№ справа № 21-1513а16

Документи, які підтверджують

Постанова ВСУ від 14.03.2017 р. № справа № 21-1513а16 Документи, які підтверджують

Постанова Верховного Суду від 17.01.2018 у справі № 802/537/13-а

Постанова ВСУ від

Постанова Верховного Суду від 17.01.2018 у справі № 802/537/13-а

Постанова ВСУ від

Постановление ВСУ от 22.09.2015 г. № 810/5645/14

Податкові накладні, виписані від імені

Постановление ВСУ от 22.09.2015 г. № 810/5645/14

Податкові накладні, виписані від імені

Постанова Верховного Суду

від 26.06.2018 р. № 826/548/17,

ТТН призначені для обліку

Постанова Верховного Суду

від 26.06.2018 р. № 826/548/17,

ТТН призначені для обліку

Постанова Верховного Суду від 23.01.2018 у справі № 826/7047/13-а

Факт порушення кримінальної

Постанова Верховного Суду від 23.01.2018 у справі № 826/7047/13-а

Факт порушення кримінальної

Постанова Верховного Суду від 30.01.2018 (провадження К/9901/3191/18

Судами попередніх інстанцій не були

Постанова Верховного Суду від 30.01.2018 (провадження К/9901/3191/18

Судами попередніх інстанцій не були

Постанова Верховного Суду від 16.01.2018

у справі № 2а-7075/12/2670

Постанова ВСУ від

Постанова Верховного Суду від 16.01.2018

у справі № 2а-7075/12/2670

Постанова ВСУ від

Постанова ВСУ від 20.06.2017

Справа № 826/3844/15

При цьому ДПІ зазначила, що

Постанова ВСУ від 20.06.2017

Справа № 826/3844/15

При цьому ДПІ зазначила, що

Постанова Верховного Суду

від 27.02.2018 року

у справі № 802/1853/16-а

Колегія суддів

Постанова Верховного Суду

від 27.02.2018 року

у справі № 802/1853/16-а

Колегія суддів

Постанова Верховного Суду від 16.01.2018 у справі № 826/1398/14

Твердження податкового

Постанова Верховного Суду від 16.01.2018 у справі № 826/1398/14

Твердження податкового

Материально-техническая база

Відсутність у спірних контрагентів матеріальних та трудових ресурсів також не

Материально-техническая база

Відсутність у спірних контрагентів матеріальних та трудових ресурсів також не

Постанова Верховного Суду від 28.08.2018 року по справі № 820/20188/14

Верховний Суд

Постанова Верховного Суду від 28.08.2018 року по справі № 820/20188/14

Верховний Суд

Постанова ВС від 15.05.2018 р. по справі № 804/6286/17,

провадження №

Постанова ВС від 15.05.2018 р. по справі № 804/6286/17,

провадження №

Разработка интернет-магазина для ООО Дежурная аптека

Разработка интернет-магазина для ООО Дежурная аптека Понятие и расчет абсентеизма. Способы снижения абсентеизма в организации

Понятие и расчет абсентеизма. Способы снижения абсентеизма в организации Солнечная архитектура

Солнечная архитектура Ректификациялық қондырғылардың құрылымдары

Ректификациялық қондырғылардың құрылымдары Тибетский буддизм

Тибетский буддизм Внеклассное занятие по технологии на тему Гуси лебеди

Внеклассное занятие по технологии на тему Гуси лебеди Нейропатии лицевого нерва различного генеза

Нейропатии лицевого нерва различного генеза Архітектура і програмна модель мікропроцесорів IA-32, x86-64

Архітектура і програмна модель мікропроцесорів IA-32, x86-64 Гигиена беременной женщины

Гигиена беременной женщины Противовыбросовое оборудование

Противовыбросовое оборудование Провода, кабели, жгуты

Провода, кабели, жгуты Общественно-политическое развитие СССР в 1930-е годы

Общественно-политическое развитие СССР в 1930-е годы Интерпретация партограммы

Интерпретация партограммы Лекция 19. Биологическая продуктивность биоценозов

Лекция 19. Биологическая продуктивность биоценозов Субъекты судебно-экспертной деятельности. Основы правовой регламентации судебно-экспертной деятельности

Субъекты судебно-экспертной деятельности. Основы правовой регламентации судебно-экспертной деятельности Классификация зданий и сооружений. Объёмно-планировочные схемы зданий

Классификация зданий и сооружений. Объёмно-планировочные схемы зданий Взаимодействие педагогов и родителей в воспитании и обучении

Взаимодействие педагогов и родителей в воспитании и обучении Задания по сольфеджио и слушанию музыки для 1 класса

Задания по сольфеджио и слушанию музыки для 1 класса Уральские горы

Уральские горы Презентация для классного часа В гостях у С.Я. Маршака.

Презентация для классного часа В гостях у С.Я. Маршака. Прощеное воскресенье

Прощеное воскресенье Пошив ночной сорочки

Пошив ночной сорочки Средства художественной выразительности

Средства художественной выразительности Шедевры архитектуры Киевской Руси

Шедевры архитектуры Киевской Руси по учебной дисциплине Естествознание на тему Питание человека

по учебной дисциплине Естествознание на тему Питание человека Математическая игра для 7 класса

Математическая игра для 7 класса Путешествие по мору слов. Антонимы

Путешествие по мору слов. Антонимы Понятие и характеристика полиции как правоохранительного органа. Лекция № 13

Понятие и характеристика полиции как правоохранительного органа. Лекция № 13