- Налоговые споры: если судебный процесс с налоговой инспекцией

Содержание

- 2. Рассматриваемые вопросы Как выстроить линию защиты компании в случае спора с налоговой инспекцией? Что поможет не

- 3. Вопрос №1. Стратегия и тактика спора

- 4. Защита в спорах об обоснованности налоговой выгоды Налоговый орган может доначислить налоги, если установит, что сторона

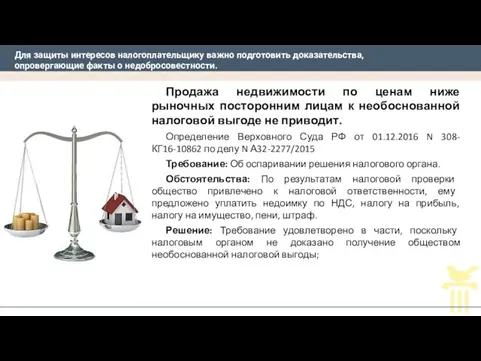

- 5. Для защиты интересов налогоплательщику важно подготовить доказательства, опровергающие факты о недобросовестности. Продажа недвижимости по ценам ниже

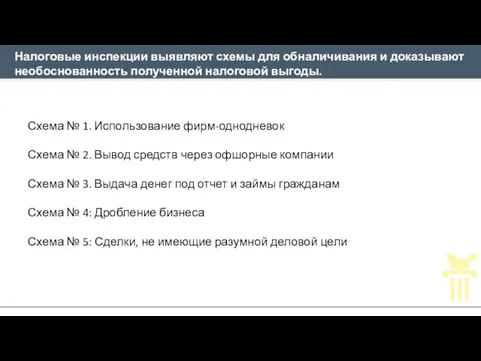

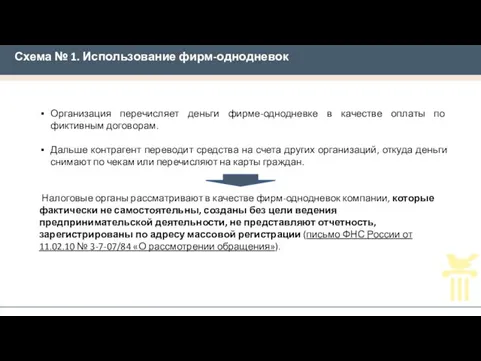

- 6. Налоговые инспекции выявляют схемы для обналичивания и доказывают необоснованность полученной налоговой выгоды. Схема № 1. Использование

- 7. Схема № 1. Использование фирм-однодневок Организация перечисляет деньги фирме-однодневке в качестве оплаты по фиктивным договорам. Дальше

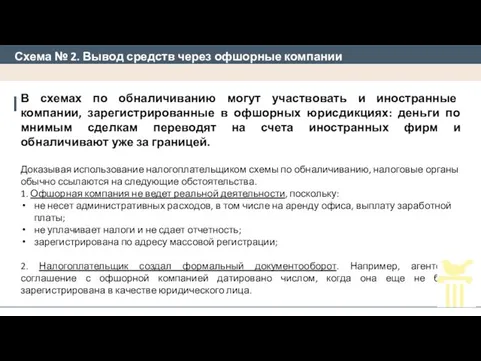

- 8. Схема № 2. Вывод средств через офшорные компании В схемах по обналичиванию могут участвовать и иностранные

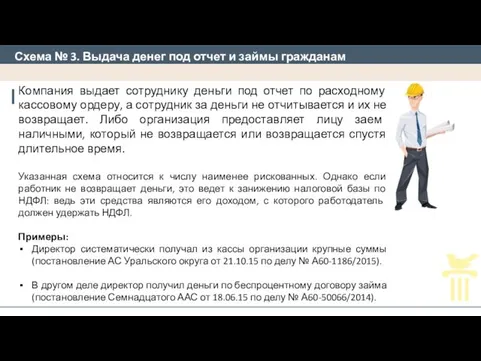

- 9. Схема № 3. Выдача денег под отчет и займы гражданам Компания выдает сотруднику деньги под отчет

- 10. Что поможет не доводить до суда? Рекомендация – минимизировать риски, не заключать сделки, которыми точно заинтересуются

- 11. Основные рекомендации налоговой оптимизации Необходимо в целях минимизации налоговых рисков: Как и прежде осуществлять проверку добросовестности

- 12. Техника безопасности в переписке и общении с представителями налоговой инспекции Налоговая проверка организации: как подготовиться? Подготовьте

- 13. Осмотр при налоговой проверке. Как найти ошибки инспекторов и исключить протокол из доказательств Цель: когда приходит

- 14. Как не вылететь из ЕГРЮЛ из-за недостоверных данных Чем опасна запись о недостоверности ? Как действовать,

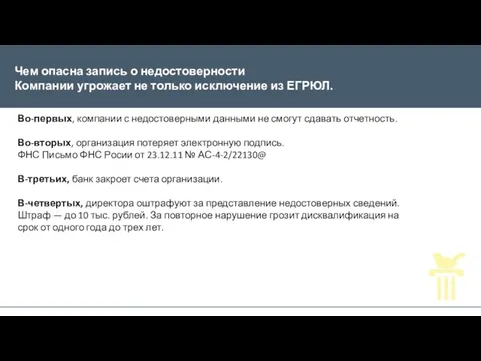

- 15. Чем опасна запись о недостоверности Компании угрожает не только исключение из ЕГРЮЛ. Во-первых, компании с недостоверными

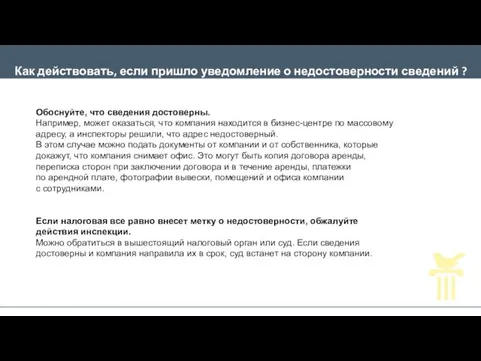

- 16. Как действовать, если пришло уведомление о недостоверности сведений ? Обоснуйте, что сведения достоверны. Например, может оказаться,

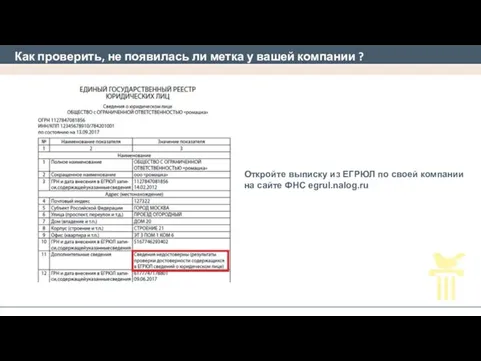

- 17. Как проверить, не появилась ли метка у вашей компании ? Откройте выписку из ЕГРЮЛ по своей

- 19. Скачать презентацию

Рассматриваемые вопросы

Как выстроить линию защиты компании в случае спора с

Рассматриваемые вопросы

Как выстроить линию защиты компании в случае спора с

Вопрос №1. Стратегия и тактика спора

Вопрос №1. Стратегия и тактика спора

Защита в спорах об обоснованности налоговой выгоды

Налоговый орган может доначислить налоги,

Защита в спорах об обоснованности налоговой выгоды

Налоговый орган может доначислить налоги,

Для защиты интересов налогоплательщику важно подготовить доказательства,

опровергающие факты о недобросовестности.

Продажа

Для защиты интересов налогоплательщику важно подготовить доказательства,

опровергающие факты о недобросовестности.

Продажа

Налоговые инспекции выявляют схемы для обналичивания и доказывают необоснованность полученной налоговой

Налоговые инспекции выявляют схемы для обналичивания и доказывают необоснованность полученной налоговой

Схема № 1. Использование фирм-однодневок

Организация перечисляет деньги фирме-однодневке в качестве

Схема № 1. Использование фирм-однодневок

Организация перечисляет деньги фирме-однодневке в качестве

Схема № 2. Вывод средств через офшорные компании

В схемах по

Схема № 2. Вывод средств через офшорные компании

В схемах по

Схема № 3. Выдача денег под отчет и займы гражданам

Компания

Схема № 3. Выдача денег под отчет и займы гражданам

Компания

Что поможет не доводить до суда?

Рекомендация – минимизировать риски, не заключать

Что поможет не доводить до суда?

Рекомендация – минимизировать риски, не заключать

Основные рекомендации налоговой оптимизации

Необходимо в целях минимизации налоговых рисков:

Как и прежде

Основные рекомендации налоговой оптимизации

Необходимо в целях минимизации налоговых рисков:

Как и прежде

Техника безопасности в переписке и общении с представителями налоговой инспекции

Налоговая

Техника безопасности в переписке и общении с представителями налоговой инспекции

Налоговая

Осмотр при налоговой проверке. Как найти ошибки инспекторов и исключить протокол

Как не вылететь из ЕГРЮЛ из-за недостоверных данных

Чем опасна запись о

Как не вылететь из ЕГРЮЛ из-за недостоверных данных

Чем опасна запись о

Чем опасна запись о недостоверности

Компании угрожает не только исключение из ЕГРЮЛ.

Чем опасна запись о недостоверности Компании угрожает не только исключение из ЕГРЮЛ.

Как действовать, если пришло уведомление о недостоверности сведений ?

Обоснуйте, что

Как действовать, если пришло уведомление о недостоверности сведений ?

Обоснуйте, что

Как проверить, не появилась ли метка у вашей компании ?

Откройте выписку

Как проверить, не появилась ли метка у вашей компании ?

Откройте выписку

Разложение многочленов на множители

Разложение многочленов на множители Химиялық талшықтар. Химиялық талшықтардың қасиеттері

Химиялық талшықтар. Химиялық талшықтардың қасиеттері Презентация Использование игр и игровых упражнений по формированию фонематических процессов в работе с детьми с ОНР.

Презентация Использование игр и игровых упражнений по формированию фонематических процессов в работе с детьми с ОНР. презентация День смеха.

презентация День смеха. Устройство, текущее содержание и ремонт железнодорожного пути

Устройство, текущее содержание и ремонт железнодорожного пути Экзопланеты, или внесолнечные планеты

Экзопланеты, или внесолнечные планеты Презентация для праздника Волшебная водичка младшей группы Диск

Презентация для праздника Волшебная водичка младшей группы Диск Синергетика и ее основные положения

Синергетика и ее основные положения Отряд перепончатокрылые

Отряд перепончатокрылые презентация об алкоголизме

презентация об алкоголизме Внеклассное мероприятие по здоровьесбережению: Путешествие в здоровляндию.

Внеклассное мероприятие по здоровьесбережению: Путешествие в здоровляндию. Исконно русская лексика и её особенности

Исконно русская лексика и её особенности Хвойное дерево туя

Хвойное дерево туя Декоративная композиция Фауна

Декоративная композиция Фауна От Пионерии до Города Мастеров. Летопись районной пионерской организации

От Пионерии до Города Мастеров. Летопись районной пионерской организации Первые христиане и их учение

Первые христиане и их учение Методы обучения

Методы обучения Богатства, отданные людям

Богатства, отданные людям Культура России первой половины ХIХ века

Культура России первой половины ХIХ века Луций Анней Сенека Пока мы собираемся жить, жизнь проходит

Луций Анней Сенека Пока мы собираемся жить, жизнь проходит презентация о жизни и творчестве З.Биишевой

презентация о жизни и творчестве З.Биишевой Становление хосписной и паллиативной помощи в Москве

Становление хосписной и паллиативной помощи в Москве ВСЕ ДЕТИ ЛЮБЯТ РИСОВАТЬ

ВСЕ ДЕТИ ЛЮБЯТ РИСОВАТЬ Создание и подключение step-моделей

Создание и подключение step-моделей История летательных аппаратов

История летательных аппаратов Жигули. ОАО АвтоВАЗ

Жигули. ОАО АвтоВАЗ Металлические конструкции. Настилы. (Лекция 9)

Металлические конструкции. Настилы. (Лекция 9) Страви з круп та соуси до них

Страви з круп та соуси до них