- Налоговые вычеты

Содержание

- 2. ЧТО ТАКОЕ НАЛОГОВЫЙ ВЫЧЕТ Самое главное, что нужно знать о налоговых вычетах — это то, что

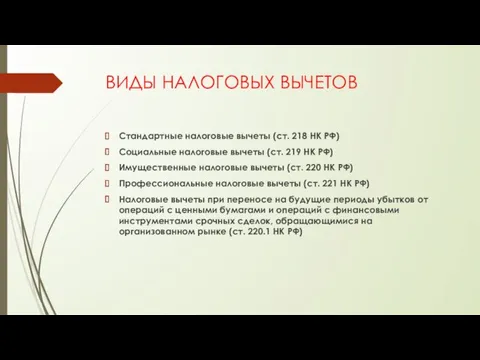

- 3. ВИДЫ НАЛОГОВЫХ ВЫЧЕТОВ Стандартные налоговые вычеты (ст. 218 НК РФ) Социальные налоговые вычеты (ст. 219 НК

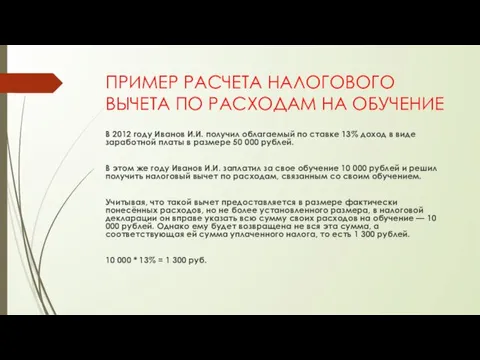

- 4. ПРИМЕР РАСЧЕТА НАЛОГОВОГО ВЫЧЕТА ПО РАСХОДАМ НА ОБУЧЕНИЕ В 2012 году Иванов И.И. получил облагаемый по

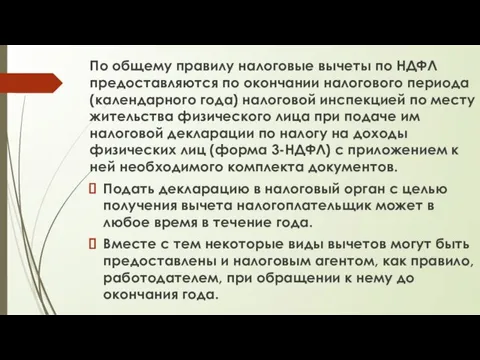

- 5. По общему правилу налоговые вычеты по НДФЛ предоставляются по окончании налогового периода (календарного года) налоговой инспекцией

- 6. С порядком заполнения налоговой декларации, ее представления в налоговые органы можно ознакомиться на сайте https://www.nalog.ru/rn77/taxation/taxes/ndfl/nalog_vichet/5500372/

- 7. Лица, на которых не возложена обязанность представлять налоговую декларацию (например, для получения налоговых вычетов), вправе представить

- 8. Налоговые вычеты не могут применить физические лица, которые освобождены от уплаты НДФЛ в связи с тем,

- 10. Скачать презентацию

ЧТО ТАКОЕ НАЛОГОВЫЙ ВЫЧЕТ

Самое главное, что нужно знать о налоговых вычетах

ЧТО ТАКОЕ НАЛОГОВЫЙ ВЫЧЕТ

Самое главное, что нужно знать о налоговых вычетах

ВИДЫ НАЛОГОВЫХ ВЫЧЕТОВ

Стандартные налоговые вычеты (ст. 218 НК РФ)

Социальные налоговые вычеты

ВИДЫ НАЛОГОВЫХ ВЫЧЕТОВ

Стандартные налоговые вычеты (ст. 218 НК РФ)

Социальные налоговые вычеты

ПРИМЕР РАСЧЕТА НАЛОГОВОГО ВЫЧЕТА ПО РАСХОДАМ НА ОБУЧЕНИЕ

В 2012 году Иванов

ПРИМЕР РАСЧЕТА НАЛОГОВОГО ВЫЧЕТА ПО РАСХОДАМ НА ОБУЧЕНИЕ

В 2012 году Иванов

По общему правилу налоговые вычеты по НДФЛ предоставляются по окончании налогового

По общему правилу налоговые вычеты по НДФЛ предоставляются по окончании налогового

С порядком заполнения налоговой декларации, ее представления в налоговые органы можно

С порядком заполнения налоговой декларации, ее представления в налоговые органы можно

Лица, на которых не возложена обязанность представлять налоговую декларацию (например, для

Лица, на которых не возложена обязанность представлять налоговую декларацию (например, для

Налоговые вычеты не могут применить физические лица, которые освобождены от уплаты

Налоговые вычеты не могут применить физические лица, которые освобождены от уплаты

Понятие алгоритма, свойства алгоритмов. Исполнители алгоритмов, система команд исполнителя. Способы записей алгоритмов

Понятие алгоритма, свойства алгоритмов. Исполнители алгоритмов, система команд исполнителя. Способы записей алгоритмов Архитектура аппаратных средств

Архитектура аппаратных средств презентация к классному часу

презентация к классному часу Системы пожарной сигнализации

Системы пожарной сигнализации Фабрики по производству конфет

Фабрики по производству конфет Масштаб карты

Масштаб карты Открытие Южного материка Джеймсом Куком

Открытие Южного материка Джеймсом Куком Система занятий Картинки помогают говорить во взаимодействии детей, педагогов и родителей

Система занятий Картинки помогают говорить во взаимодействии детей, педагогов и родителей Воздушные и кабельные линии электропередач

Воздушные и кабельные линии электропередач Мемлекеттік басқару стилін жетілдіру. Лекция 10

Мемлекеттік басқару стилін жетілдіру. Лекция 10 презентация Практические методы и приёмы развития воображения.

презентация Практические методы и приёмы развития воображения. КАРБОНОВЫЕ КИСЛОТЫ. 10 класс

КАРБОНОВЫЕ КИСЛОТЫ. 10 класс Энергосбережение при производстве кокса

Энергосбережение при производстве кокса Презентация Галогены

Презентация Галогены Психологическая подготовка выпускников к экзаменам. Родительское собрание

Психологическая подготовка выпускников к экзаменам. Родительское собрание Радиоактивность

Радиоактивность Тема проекта: Моя любимая книга. Возрастная группа: средняя

Тема проекта: Моя любимая книга. Возрастная группа: средняя The unusual buildings of Kazan

The unusual buildings of Kazan Объяснение закономерностей распространения болот на территории Западной Сибири

Объяснение закономерностей распространения болот на территории Западной Сибири Операції над об’єктами файлової системи

Операції над об’єктами файлової системи Портфолио учителя начальных классов Храбровой Ю.Н.

Портфолио учителя начальных классов Храбровой Ю.Н. Tehnica operaţiunilor de turism: Colaborarea firmei turistice cu companiile aeriene

Tehnica operaţiunilor de turism: Colaborarea firmei turistice cu companiile aeriene Гонорея. Жалпы түсінік. Клссификациясы

Гонорея. Жалпы түсінік. Клссификациясы Внутренние аудиты

Внутренние аудиты Лексические нормы

Лексические нормы Оборудование газоснабжения. Емкости для хранения газа

Оборудование газоснабжения. Емкости для хранения газа Испытание трубопроводов на прочность и плотность

Испытание трубопроводов на прочность и плотность Опыт менеджмента за рубежом. Японский менеджмент

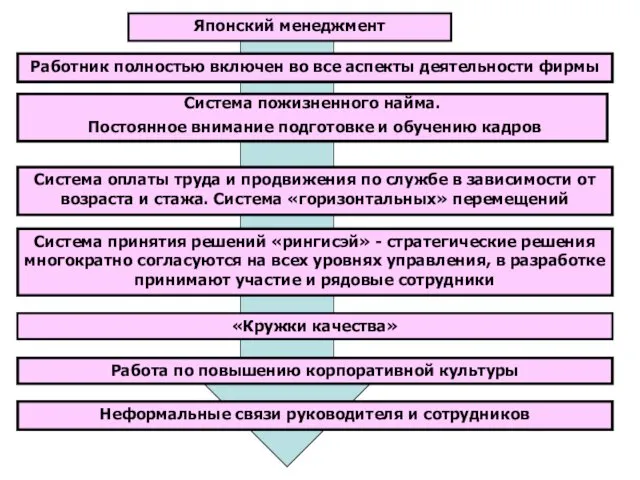

Опыт менеджмента за рубежом. Японский менеджмент