- Nauka o organizacji i przedsiębiorstwie. Kapitał organizacji i jego zmiany. (Wyklad 7)

Содержание

- 2. Wykład 7 Kapitał organizacji i jego zmiany

- 3. Potencjał organizacji – istota, rodzaje i ruch okrężny kapitału Pojęcie „potencjał” w ujęciu leksykalnym oznacza „zasób

- 4. Potencjał organizacji można zatem definiować wielowymiarowo jako zasób jej możliwości zbudowanych na zdolnościach, sprawności, mocy i

- 5. Na potencjał organizacji wpływ mają także walory kadry kierowniczej, a przede wszystkim jej sprawność decyzyjna, kreatywność,

- 6. Kapitał jest pojęciem wieloznacznym, występuje różnorodność w jego definiowaniu i interpretowaniu, chociaż z reguły uważa się

- 7. W literaturze przedmiotu można znaleźć opinie, że kapitał jest najmniej zbadanym czynnikiem wpływającym na potencjał organizacji.

- 8. Oczywiste jest, że w ujęciu ekonomicznym kapitał łączony jest z pojęciem zasobów, za które uważa się

- 9. kapitałowe – wszelkie rzeczowe składniki procesów wytwórczych, będące wynikiem pracy człowieka. Do rzeczowych zasobów kapitałowych należą:

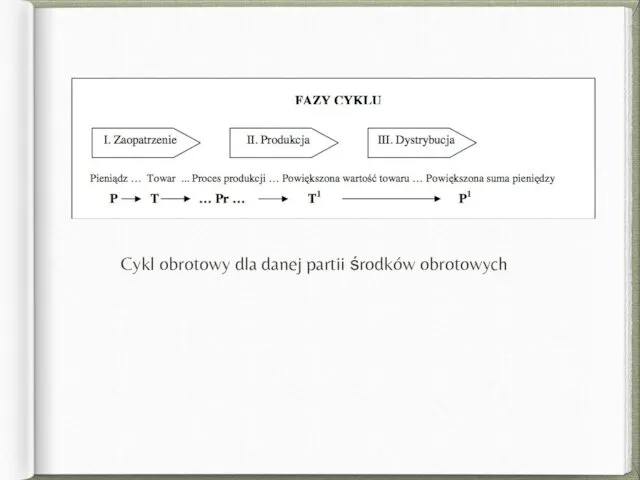

- 10. Pojęcia kapitału obrotowego i trwałego mają odzwierciedlenie w tzw. ruchu okrężnym kapitału. „Ruch okrężny kapitału, to

- 11. Cykl obrotowy dla danej partii środków obrotowych

- 12. I. Faza zaopatrzenia W pierwszej fazie organizacja wydaje swoje środki pieniężne na zakup przedmiotów pracy. Środki

- 13. III. Faza dystrybucji W fazie dystrybucji, nazywanej także zbytem, następuje sprzedaż wyrobów gotowych, czyli zamiana środków

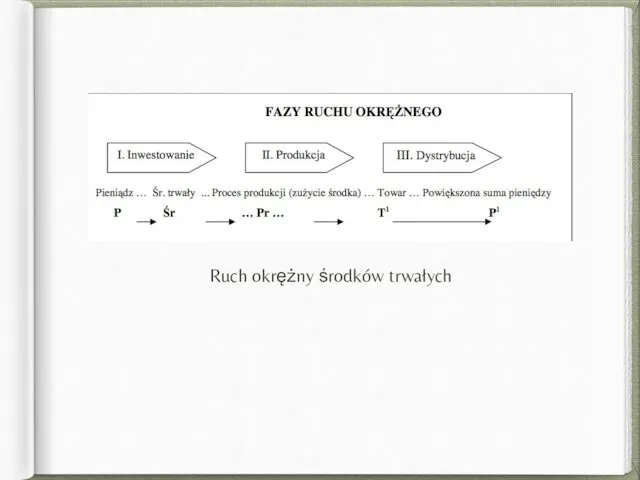

- 14. Z tego powodu można przedstawić następujące dwa schematy tego ruchu: a) Środek trwały ma stopę amortyzacji

- 15. Ruch okrężny środków trwałych

- 16. Istotą ruchu okrężnego kapitału w organizacji jest przepływ kapitału. Pozyskane (posiadane) środki finansowe przeznaczone są na

- 17. Kapitał własny i obcy, struktura kapitału Z punktu widzenia własności w organizacji, kapitał to źródło finansowania

- 18. Kapitał obcy to środki pozyskane od osób trzecich niebędących właścicielami ani udziałowcami organizacji, to dodatkowe źródło

- 19. Wewnętrzne podziały kapitału własnego i obcego są zróżnicowane, w dużej mierze zależne od standardów jakościowych rachunkowości.

- 20. Kapitał zakładowy ma różne nazwy, zależne od formy prawnej organizacji: • fundusz założycielski i przedsiębiorstwa –

- 21. Kapitał zapasowy (nazywany rezerwowym lub osobowym) to środki finansowe przeznaczone w spółce na pokrycie ewentualnej straty

- 22. Struktura kapitału W literaturze przedmiotu dominuje pogląd, że kapitał własny to najbardziej stabilna podstawa finansowania działalności

- 23. Wybór optymalnej struktury kapitału powinien uwzględniać: • maksymalizację korzyści udziałowców organizacji, • zapewnienie właściwego stopnia bieżącej

- 24. Poziomem rentowności kapitału, zapewne, zainteresowani są właściciele (wspólnicy, akcjonariusze itp.) organizacji gdyż pokazuje on zdolność przynoszenia

- 25. Wskaźnik rentowności kapitału własnego informuje o wielkości zysku netto, przypadającego na jednostkę kapitału zainwestowanego w organizacji.

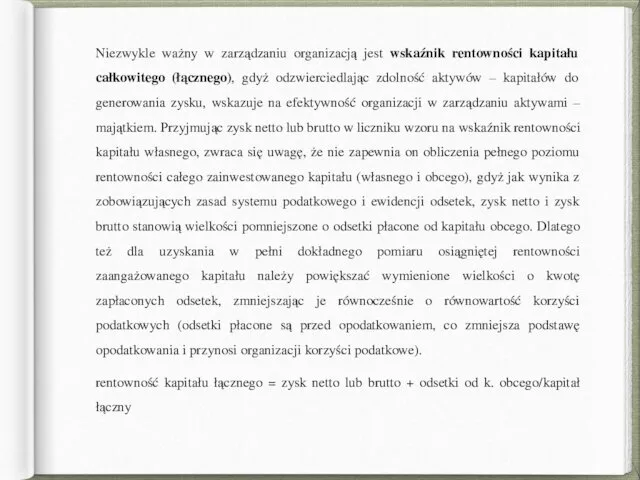

- 26. Niezwykle ważny w zarządzaniu organizacją jest wskaźnik rentowności kapitału całkowitego (łącznego), gdyż odzwierciedlając zdolność aktywów –

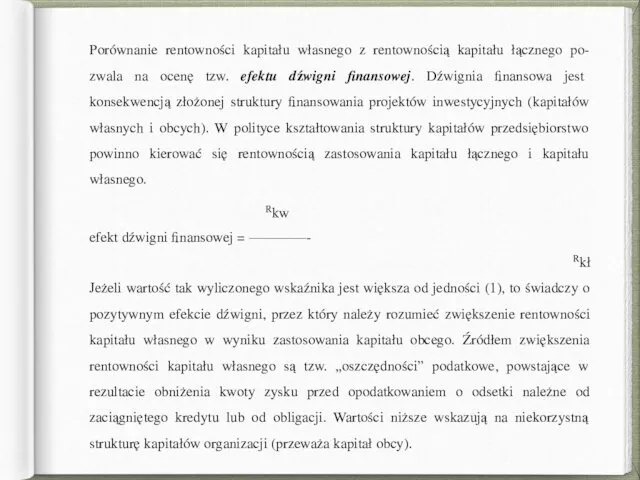

- 27. Porównanie rentowności kapitału własnego z rentownością kapitału łącznego po- zwala na ocenę tzw. efektu dźwigni finansowej.

- 29. Скачать презентацию

Wykład 7

Kapitał organizacji i jego zmiany

Wykład 7

Kapitał organizacji i jego zmiany

Potencjał organizacji – istota, rodzaje i ruch okrężny kapitału

Pojęcie „potencjał” w

Potencjał organizacji – istota, rodzaje i ruch okrężny kapitału

Pojęcie „potencjał” w

Potencjał organizacji można zatem definiować wielowymiarowo jako zasób jej możliwości zbudowanych

Potencjał organizacji można zatem definiować wielowymiarowo jako zasób jej możliwości zbudowanych

Na potencjał organizacji wpływ mają także walory kadry kierowniczej, a przede

Na potencjał organizacji wpływ mają także walory kadry kierowniczej, a przede

Kapitał jest pojęciem wieloznacznym, występuje różnorodność w jego definiowaniu i interpretowaniu,

Kapitał jest pojęciem wieloznacznym, występuje różnorodność w jego definiowaniu i interpretowaniu,

W literaturze przedmiotu można znaleźć opinie, że kapitał jest najmniej zbadanym

W literaturze przedmiotu można znaleźć opinie, że kapitał jest najmniej zbadanym

Oczywiste jest, że w ujęciu ekonomicznym kapitał łączony jest z pojęciem

Oczywiste jest, że w ujęciu ekonomicznym kapitał łączony jest z pojęciem

kapitałowe – wszelkie rzeczowe składniki procesów wytwórczych, będące wynikiem pracy człowieka.

kapitałowe – wszelkie rzeczowe składniki procesów wytwórczych, będące wynikiem pracy człowieka.

Pojęcia kapitału obrotowego i trwałego mają odzwierciedlenie w tzw. ruchu okrężnym

Pojęcia kapitału obrotowego i trwałego mają odzwierciedlenie w tzw. ruchu okrężnym

Cykl obrotowy dla danej partii środków obrotowych

Cykl obrotowy dla danej partii środków obrotowych

I. Faza zaopatrzenia

W pierwszej fazie organizacja wydaje swoje środki pieniężne na

I. Faza zaopatrzenia

W pierwszej fazie organizacja wydaje swoje środki pieniężne na

III. Faza dystrybucji

W fazie dystrybucji, nazywanej także zbytem, następuje sprzedaż

III. Faza dystrybucji W fazie dystrybucji, nazywanej także zbytem, następuje sprzedaż

Z tego powodu można przedstawić następujące dwa schematy tego ruchu:

a) Środek

Z tego powodu można przedstawić następujące dwa schematy tego ruchu: a) Środek

Ruch okrężny środków trwałych

Ruch okrężny środków trwałych

Istotą ruchu okrężnego kapitału w organizacji jest przepływ kapitału. Pozyskane (posiadane)

Istotą ruchu okrężnego kapitału w organizacji jest przepływ kapitału. Pozyskane (posiadane)

Kapitał własny i obcy, struktura kapitału

Z punktu widzenia własności w organizacji,

Kapitał własny i obcy, struktura kapitału

Z punktu widzenia własności w organizacji,

Kapitał obcy to środki pozyskane od osób trzecich niebędących właścicielami ani

Kapitał obcy to środki pozyskane od osób trzecich niebędących właścicielami ani

Wewnętrzne podziały kapitału własnego i obcego są zróżnicowane, w dużej mierze

Wewnętrzne podziały kapitału własnego i obcego są zróżnicowane, w dużej mierze

Kapitał zakładowy ma różne nazwy, zależne od formy prawnej organizacji:

• fundusz założycielski

Kapitał zakładowy ma różne nazwy, zależne od formy prawnej organizacji:

• fundusz założycielski

Kapitał zapasowy (nazywany rezerwowym lub osobowym) to środki finansowe przeznaczone w

Kapitał zapasowy (nazywany rezerwowym lub osobowym) to środki finansowe przeznaczone w

Struktura kapitału

W literaturze przedmiotu dominuje pogląd, że kapitał własny to najbardziej

Struktura kapitału

W literaturze przedmiotu dominuje pogląd, że kapitał własny to najbardziej

Wybór optymalnej struktury kapitału powinien uwzględniać:

• maksymalizację korzyści udziałowców organizacji,

• zapewnienie właściwego

Wybór optymalnej struktury kapitału powinien uwzględniać:

• maksymalizację korzyści udziałowców organizacji,

• zapewnienie właściwego

Poziomem rentowności kapitału, zapewne, zainteresowani są właściciele (wspólnicy, akcjonariusze itp.) organizacji

Poziomem rentowności kapitału, zapewne, zainteresowani są właściciele (wspólnicy, akcjonariusze itp.) organizacji

Wskaźnik rentowności kapitału własnego informuje o wielkości zysku netto, przypadającego na

Wskaźnik rentowności kapitału własnego informuje o wielkości zysku netto, przypadającego na

Niezwykle ważny w zarządzaniu organizacją jest wskaźnik rentowności kapitału całkowitego (łącznego),

Niezwykle ważny w zarządzaniu organizacją jest wskaźnik rentowności kapitału całkowitego (łącznego),

Porównanie rentowności kapitału własnego z rentownością kapitału łącznego po- zwala na

Porównanie rentowności kapitału własnego z rentownością kapitału łącznego po- zwala na

Формирование социокультурных навыков школьников на уроках иностранного языка

Формирование социокультурных навыков школьников на уроках иностранного языка Напряженность электростатического поля

Напряженность электростатического поля Особенности туризма как объекта управления

Особенности туризма как объекта управления НАШ ДРУГ – Санкт- Петербург

НАШ ДРУГ – Санкт- Петербург Односоставное предложение

Односоставное предложение Скульптура – гімн людині

Скульптура – гімн людині Подарки своими руками

Подарки своими руками Археология палеолита. Псевдоартефакты, эолиты, артефакты

Археология палеолита. Псевдоартефакты, эолиты, артефакты акция засветись

акция засветись 1 класс Оригами. Котик, собака, домик

1 класс Оригами. Котик, собака, домик Базовые элементы настольного тенниса. Виды упражнений и способы обучения в группах начальной подготовки 1 года обучения.

Базовые элементы настольного тенниса. Виды упражнений и способы обучения в группах начальной подготовки 1 года обучения. презентация Цветы для мамы Диск

презентация Цветы для мамы Диск Основные устройства компьютера

Основные устройства компьютера Вагоны. Грузовые вагоны

Вагоны. Грузовые вагоны ВКР: Ремонт тормозной системы автомобиля Chevrolet Niva

ВКР: Ремонт тормозной системы автомобиля Chevrolet Niva Презентация к уроку химии по теме: Алюминий

Презентация к уроку химии по теме: Алюминий Сметно-нормативная (информационная) база ценообразования в строительстве

Сметно-нормативная (информационная) база ценообразования в строительстве 27 Spring - data

27 Spring - data Есенин Сергей Александрович (1895-1925) великий русский поэт

Есенин Сергей Александрович (1895-1925) великий русский поэт презентация по химии

презентация по химии Hseimun diplomacy club

Hseimun diplomacy club Вес тела, движущегося с ускорением

Вес тела, движущегося с ускорением Аппаратные способы реализации ШИМ

Аппаратные способы реализации ШИМ Презентация Правильные и полуправильные многогранники к внеклассному занятию по геометрии в старших классах

Презентация Правильные и полуправильные многогранники к внеклассному занятию по геометрии в старших классах Правоспособность и дееспособность гражданина

Правоспособность и дееспособность гражданина Программа деятельности Муниципального координационного центра Одаренные дети

Программа деятельности Муниципального координационного центра Одаренные дети 20230907_master-_klass

20230907_master-_klass Они подарили нам жизнь

Они подарили нам жизнь