- Назарова презентация 1

Содержание

- 2. ПЛАН Доходный подход-что это? Методы доходного подхода, применяемые при оценке объектов недвижимости. Метод капитализации Метод дисконтированных

- 3. Доходный подход Доходный подход к оценке стоимости объектов недвижимости — совокупность методов оценки стоимости объекта оценки,

- 4. Доходный подход Сущность доходного подхода состоит в оценке текущей (сегодняшней) стоимости будущих выгод, которые как ожидается,

- 5. Методы доходного подхода, применяемые при оценке объектов недвижимости. Доходный подход к оценке недвижимости включает два основных

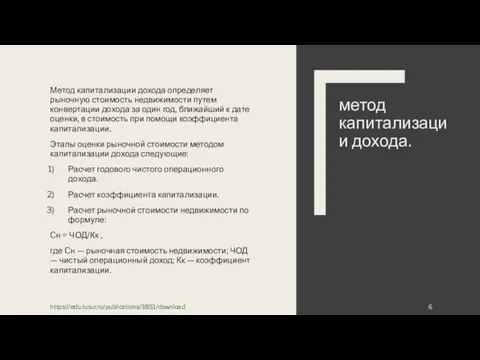

- 6. Метод капитализации дохода определяет рыночную стоимость недвижимости путем конвертации дохода за один год, ближайший к дате

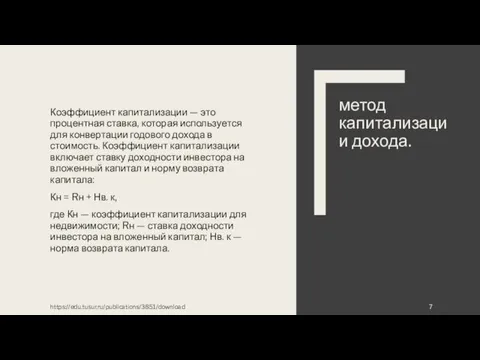

- 7. Коэффициент капитализации — это процентная ставка, которая используется для конвертации годового дохода в стоимость. Коэффициент капитализации

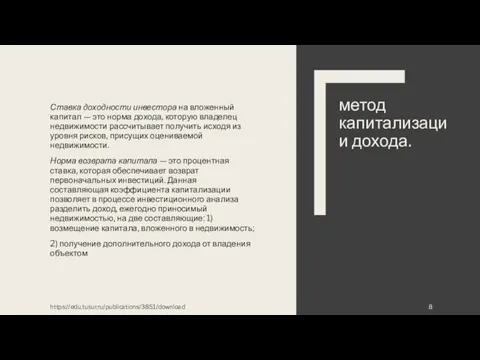

- 8. Ставка доходности инвестора на вложенный капитал — это норма дохода, которую владелец недвижимости рассчитывает получить исходя

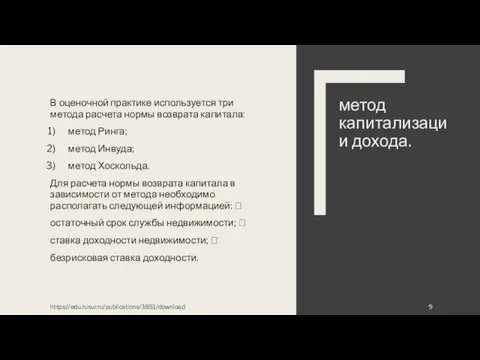

- 9. В оценочной практике используется три метода расчета нормы возврата капитала: метод Ринга; метод Инвуда; метод Хоскольда.

- 10. метод дисконтированных денежных потоков. Метод дисконтирования денежных потоков в оценке недвижимости требуется, чтобы спрогнозировать вероятные финансовые

- 11. метод дисконтированных денежных потоков. Практическое применение метода актуально только при наличии определенных данных, предоставляющих возможность оценить

- 12. метод дисконтированных денежных потоков. Достоинство метода состоит в учете многочисленных факторов и их влияния друг на

- 13. метод дисконтированных денежных потоков. При осуществлении общего расчета по методу дисконтирования денежных потоков необходимо исходить из

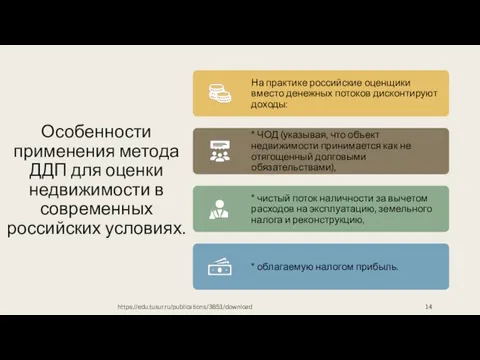

- 14. Особенности применения метода ДДП для оценки недвижимости в современных российских условиях. https://edu.tusur.ru/publications/3851/download

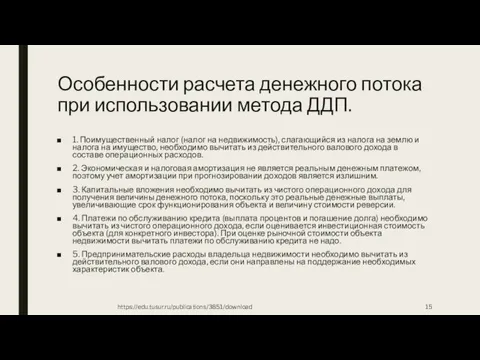

- 15. Особенности расчета денежного потока при использовании метода ДДП. 1. Поимущественный налог (налог на недвижимость), слагающийся из

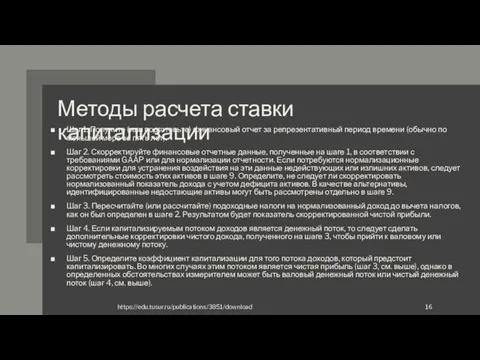

- 16. Методы расчета ставки капитализации Шаг 1. Получите (или подготовьте) финансовый отчет за репрезентативный период времени (обычно

- 17. Методы расчета ставки капитализации Шаг 6. Определите период деятельности компании, который послужит базой для капитализации. В

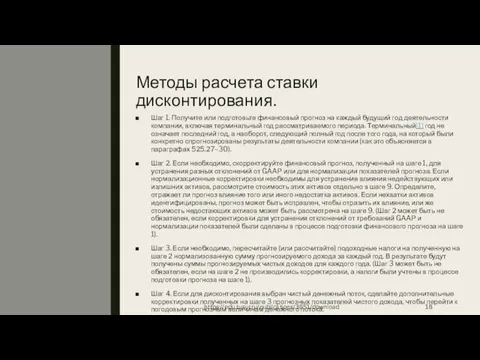

- 18. Методы расчета ставки дисконтирования. Шаг 1. Получите или подготовьте финансовый прогноз на каждый будущий год деятельности

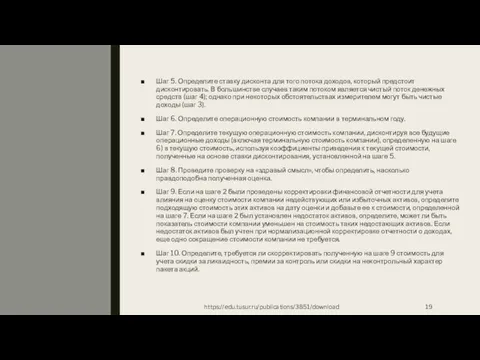

- 19. Шаг 5. Определите ставку дисконта для того потока доходов, который предстоит дисконтировать. В большинстве случаев таким

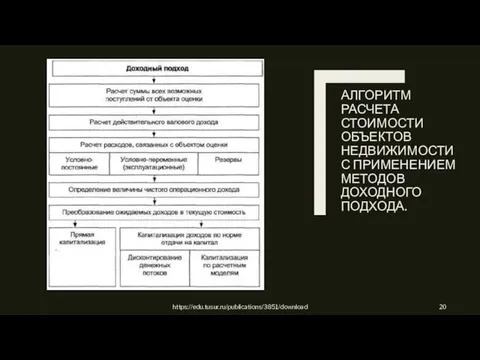

- 20. АЛГОРИТМ РАСЧЕТА СТОИМОСТИ ОБЪЕКТОВ НЕДВИЖИМОСТИ С ПРИМЕНЕНИЕМ МЕТОДОВ ДОХОДНОГО ПОДХОДА. https://edu.tusur.ru/publications/3851/download

- 22. Скачать презентацию

ПЛАН

Доходный подход-что это?

Методы доходного подхода, применяемые при оценке объектов недвижимости.

Метод капитализации

Метод

ПЛАН

Доходный подход-что это?

Методы доходного подхода, применяемые при оценке объектов недвижимости.

Метод капитализации

Метод

Доходный подход

Доходный подход к оценке стоимости объектов недвижимости — совокупность методов

Доходный подход

Доходный подход к оценке стоимости объектов недвижимости — совокупность методов

Доходный подход

Сущность доходного подхода состоит в оценке текущей (сегодняшней) стоимости будущих

Доходный подход

Сущность доходного подхода состоит в оценке текущей (сегодняшней) стоимости будущих

Методы доходного подхода, применяемые при оценке объектов недвижимости.

Доходный подход к оценке

Методы доходного подхода, применяемые при оценке объектов недвижимости.

Доходный подход к оценке

Метод капитализации дохода определяет рыночную стоимость недвижимости путем конвертации дохода за

Метод капитализации дохода определяет рыночную стоимость недвижимости путем конвертации дохода за

Коэффициент капитализации — это процентная ставка, которая используется для конвертации годового

Коэффициент капитализации — это процентная ставка, которая используется для конвертации годового

Ставка доходности инвестора на вложенный капитал — это норма дохода, которую

Ставка доходности инвестора на вложенный капитал — это норма дохода, которую

В оценочной практике используется три метода расчета нормы возврата капитала:

метод

В оценочной практике используется три метода расчета нормы возврата капитала:

метод

метод дисконтированных денежных потоков.

Метод дисконтирования денежных потоков в оценке недвижимости требуется,

метод дисконтированных денежных потоков.

Метод дисконтирования денежных потоков в оценке недвижимости требуется,

метод дисконтированных денежных потоков.

Практическое применение метода актуально только при наличии определенных

метод дисконтированных денежных потоков.

Практическое применение метода актуально только при наличии определенных

метод дисконтированных денежных потоков.

Достоинство метода состоит в учете многочисленных факторов и

метод дисконтированных денежных потоков.

Достоинство метода состоит в учете многочисленных факторов и

метод дисконтированных денежных потоков.

При осуществлении общего расчета по методу дисконтирования денежных

метод дисконтированных денежных потоков.

При осуществлении общего расчета по методу дисконтирования денежных

Особенности применения метода ДДП для оценки недвижимости в современных российских условиях.

https://edu.tusur.ru/publications/3851/download

Особенности применения метода ДДП для оценки недвижимости в современных российских условиях.

https://edu.tusur.ru/publications/3851/download

Особенности расчета денежного потока при использовании метода ДДП.

1. Поимущественный налог (налог

Особенности расчета денежного потока при использовании метода ДДП.

1. Поимущественный налог (налог

Методы расчета ставки капитализации

Шаг 1. Получите (или подготовьте) финансовый отчет за

Методы расчета ставки капитализации

Шаг 1. Получите (или подготовьте) финансовый отчет за

Методы расчета ставки капитализации

Шаг 6. Определите период деятельности компании, который послужит

Методы расчета ставки капитализации

Шаг 6. Определите период деятельности компании, который послужит

Методы расчета ставки дисконтирования.

Шаг 1. Получите или подготовьте финансовый прогноз на

Методы расчета ставки дисконтирования.

Шаг 1. Получите или подготовьте финансовый прогноз на

Шаг 5. Определите ставку дисконта для того потока доходов, который предстоит

Шаг 5. Определите ставку дисконта для того потока доходов, который предстоит

АЛГОРИТМ РАСЧЕТА СТОИМОСТИ ОБЪЕКТОВ НЕДВИЖИМОСТИ С ПРИМЕНЕНИЕМ МЕТОДОВ ДОХОДНОГО ПОДХОДА.

https://edu.tusur.ru/publications/3851/download

АЛГОРИТМ РАСЧЕТА СТОИМОСТИ ОБЪЕКТОВ НЕДВИЖИМОСТИ С ПРИМЕНЕНИЕМ МЕТОДОВ ДОХОДНОГО ПОДХОДА.

https://edu.tusur.ru/publications/3851/download

Минеральная косметика TM ChocoLatte

Минеральная косметика TM ChocoLatte Синхронные генераторы

Синхронные генераторы Презентация химия 9 класс: Коррозия металлов

Презентация химия 9 класс: Коррозия металлов Бессмертный Полк

Бессмертный Полк Сахара, соли, аминокислоты, минералы

Сахара, соли, аминокислоты, минералы Пожаро-взрывоопасные объекты: классификации, причины пожаров и профилактика

Пожаро-взрывоопасные объекты: классификации, причины пожаров и профилактика Кошки

Кошки Как создавать газету

Как создавать газету Распространение Церкви Христовой до пределов вселенной

Распространение Церкви Христовой до пределов вселенной Специфика философского анализа общества

Специфика философского анализа общества Будова клітини рослин

Будова клітини рослин мастер класс Рождественский венок.

мастер класс Рождественский венок. Республика Аргентина

Республика Аргентина Определение напряжений в предварительно напряженных конструкциях

Определение напряжений в предварительно напряженных конструкциях Визитка хореографического ансамбля Души исполненный полёт

Визитка хореографического ансамбля Души исполненный полёт Презентация по правилам использования корпоративного шаблона в рамках СМК

Презентация по правилам использования корпоративного шаблона в рамках СМК Производитель высококачественных полотенцесушителей с двадцатилетней историей

Производитель высококачественных полотенцесушителей с двадцатилетней историей Теракты в России и в мире

Теракты в России и в мире Круговорот веществ. 11 класс

Круговорот веществ. 11 класс Народная кукла, как средство приобщения детей дошкольного возраста к русской традиционной культуре

Народная кукла, как средство приобщения детей дошкольного возраста к русской традиционной культуре Родительское благословение – духовно-нравственная ценность семьи в мировых религиях.

Родительское благословение – духовно-нравственная ценность семьи в мировых религиях. Презентация Рождество Христово

Презентация Рождество Христово Аниматизм в российской антропологической школе и когнитивном религиоведении

Аниматизм в российской антропологической школе и когнитивном религиоведении Русский футуризм. Поэзия

Русский футуризм. Поэзия Лепка – технология жгута. Художественные образы природной среды: В мире насекомых

Лепка – технология жгута. Художественные образы природной среды: В мире насекомых Семейное чтение, как источник формирования интереса к книге и духовного обогащения семьи.

Семейное чтение, как источник формирования интереса к книге и духовного обогащения семьи. Презентация Викторина по сказкам Андерсена. Программа PowerPoit

Презентация Викторина по сказкам Андерсена. Программа PowerPoit Социальное воспитание подростков с девиантным поведением

Социальное воспитание подростков с девиантным поведением