- НДФЛ (налог на доходы физических лиц)

Содержание

- 2. Определение НДФЛ — налог на доходы физических лиц уплачивается от общей суммы доходов физического лица.

- 3. Налогоплательщики: Налоговые резиденты – физическое лицо, находящееся в РФ не менее 183 дней в течении 12

- 4. Налоговые агенты Существует отдельная категория налогоплательщиков по НДФЛ — это налоговые агенты. Они являются своего рода

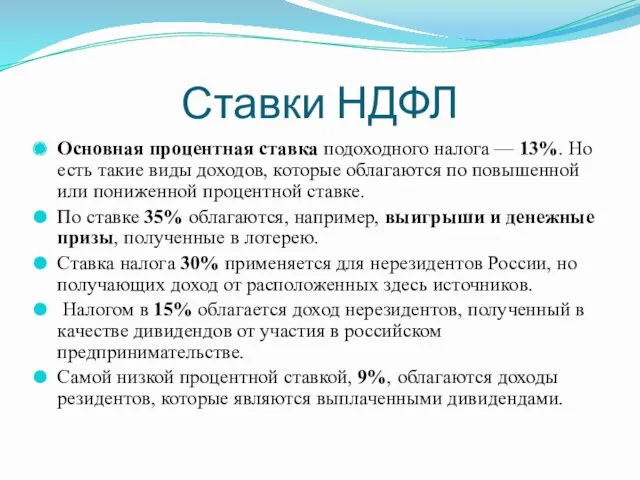

- 5. Ставки НДФЛ Основная процентная ставка подоходного налога — 13%. Но есть такие виды доходов, которые облагаются

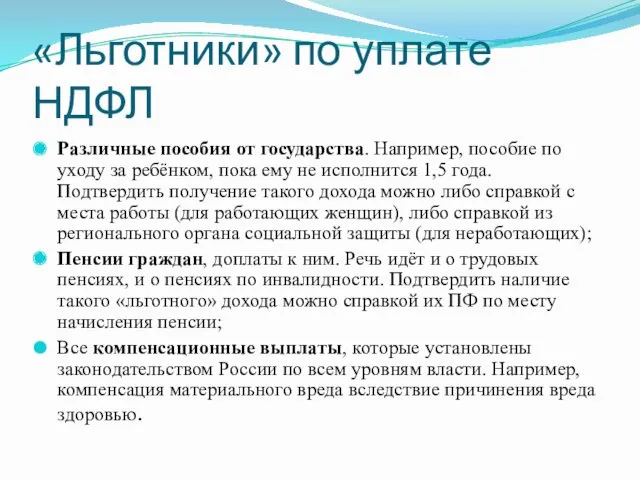

- 6. «Льготники» по уплате НДФЛ Различные пособия от государства. Например, пособие по уходу за ребёнком, пока ему

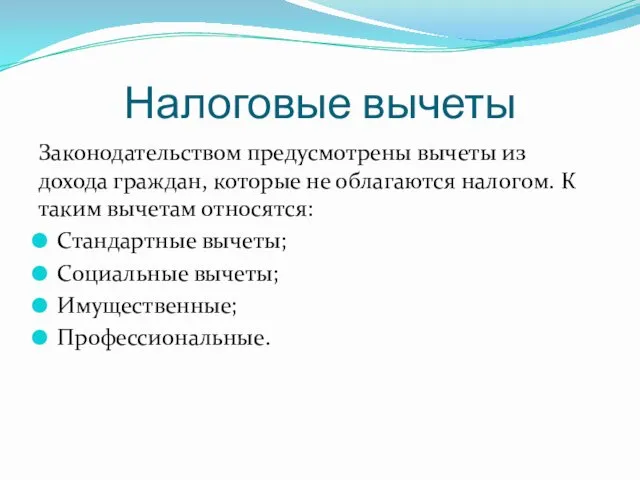

- 7. Налоговые вычеты Законодательством предусмотрены вычеты из дохода граждан, которые не облагаются налогом. К таким вычетам относятся:

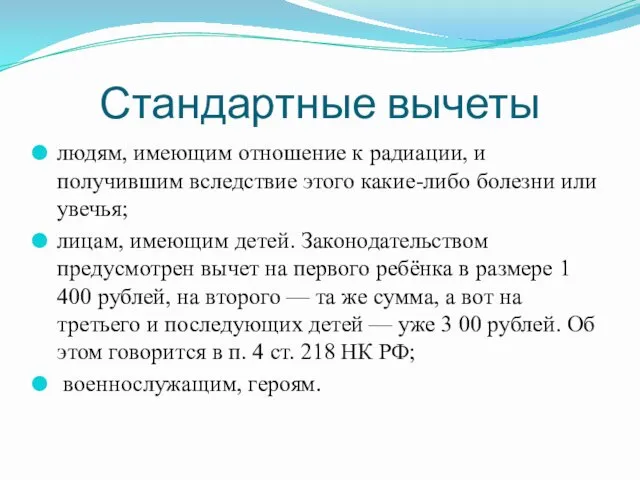

- 8. Стандартные вычеты людям, имеющим отношение к радиации, и получившим вследствие этого какие-либо болезни или увечья; лицам,

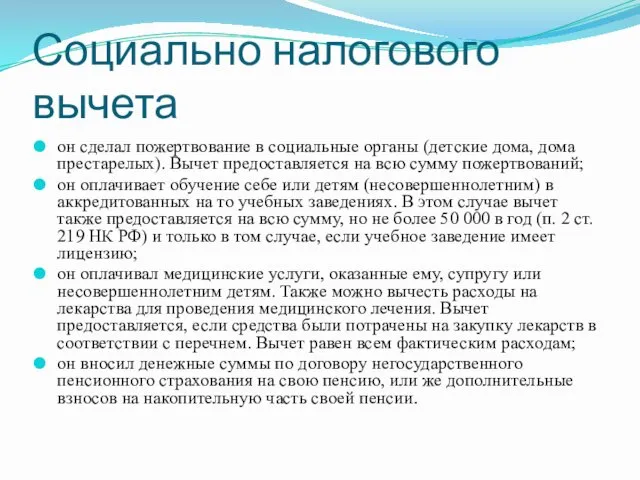

- 9. Социально налогового вычета он сделал пожертвование в социальные органы (детские дома, дома престарелых). Вычет предоставляется на

- 10. Имущественный налоговый вычет предоставляется из доходов, которые получены физическим лицом от продажи собственного имущества (ст. 220

- 11. Профессионально налоговые вычеты лицам, официально зарегистрированным в качестве ИП или нотариуса или адвоката. Расходы должны быть

- 12. Сроки уплаты налога Датой получение налога по факту, согласно ст. 223 НК РФ, является: День, когда

- 13. Отчетность по налогу Сдавать отчётность по налогу на доходы необходимо не позднее 30 апреля следующего года.

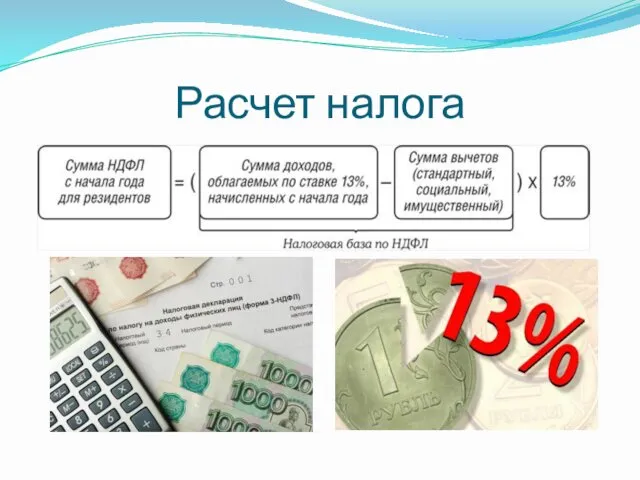

- 14. Расчет налога

- 16. Скачать презентацию

Определение

НДФЛ — налог на доходы физических лиц уплачивается от общей суммы

Определение

НДФЛ — налог на доходы физических лиц уплачивается от общей суммы

Налогоплательщики:

Налоговые резиденты – физическое лицо, находящееся в РФ не менее 183

Налогоплательщики:

Налоговые резиденты – физическое лицо, находящееся в РФ не менее 183

Налоговые агенты

Существует отдельная категория налогоплательщиков по НДФЛ — это налоговые агенты.

Налоговые агенты

Существует отдельная категория налогоплательщиков по НДФЛ — это налоговые агенты.

Ставки НДФЛ

Основная процентная ставка подоходного налога — 13%. Но есть такие

Ставки НДФЛ

Основная процентная ставка подоходного налога — 13%. Но есть такие

«Льготники» по уплате НДФЛ

Различные пособия от государства. Например, пособие по уходу

«Льготники» по уплате НДФЛ

Различные пособия от государства. Например, пособие по уходу

Налоговые вычеты

Законодательством предусмотрены вычеты из дохода граждан, которые не облагаются налогом.

Налоговые вычеты

Законодательством предусмотрены вычеты из дохода граждан, которые не облагаются налогом.

Стандартные вычеты

людям, имеющим отношение к радиации, и получившим вследствие этого какие-либо

Стандартные вычеты

людям, имеющим отношение к радиации, и получившим вследствие этого какие-либо

Социально налогового вычета

он сделал пожертвование в социальные органы (детские дома, дома

Социально налогового вычета

он сделал пожертвование в социальные органы (детские дома, дома

Имущественный налоговый вычет

предоставляется из доходов, которые получены физическим лицом от продажи

Имущественный налоговый вычет

предоставляется из доходов, которые получены физическим лицом от продажи

Профессионально налоговые вычеты

лицам, официально зарегистрированным в качестве ИП или нотариуса или

Профессионально налоговые вычеты

лицам, официально зарегистрированным в качестве ИП или нотариуса или

Сроки уплаты налога

Датой получение налога по факту, согласно ст. 223 НК

Сроки уплаты налога

Датой получение налога по факту, согласно ст. 223 НК

Отчетность по налогу

Сдавать отчётность по налогу на доходы необходимо не позднее

Отчетность по налогу

Сдавать отчётность по налогу на доходы необходимо не позднее

Расчет налога

Расчет налога

Географические координаты

Географические координаты Финансовое планирование и прогнозирование

Финансовое планирование и прогнозирование Байкал навстречу всемирному водному форуму

Байкал навстречу всемирному водному форуму Дидактические пособия своими руками.

Дидактические пособия своими руками. Физиология высшей нервной деятельности

Физиология высшей нервной деятельности ТОС Куркинское

ТОС Куркинское Творить и думать каждый рад в Союзе Современных Ребят

Творить и думать каждый рад в Союзе Современных Ребят Атриовентрикулалық (АВ) блокада

Атриовентрикулалық (АВ) блокада Мистецтво XIX ст

Мистецтво XIX ст Кровь. Лимфа

Кровь. Лимфа Растворение сплавов. Коррозия

Растворение сплавов. Коррозия Что может человеческий голос

Что может человеческий голос Graphs to show the effects of inhibitors on enzyme action

Graphs to show the effects of inhibitors on enzyme action Пезентация к уроку Изменение числа электронов на внешнем энергетическом уровне. Ионная связь 8 класс

Пезентация к уроку Изменение числа электронов на внешнем энергетическом уровне. Ионная связь 8 класс Итоговый контроль по теме Рельеф России 8кл

Итоговый контроль по теме Рельеф России 8кл Консультация 1 Родственные слова

Консультация 1 Родственные слова Светлая Пасха

Светлая Пасха spain-information-powerpoint_ver_3

spain-information-powerpoint_ver_3 Дизайн шрифта на уроках изобразительного искусства в 7 классах

Дизайн шрифта на уроках изобразительного искусства в 7 классах Теоретические основы дисциплины Территориальное планирование. Лекция 1

Теоретические основы дисциплины Территориальное планирование. Лекция 1 Моделирование прямой юбки. Способы моделирования

Моделирование прямой юбки. Способы моделирования Кто Чемпион?

Кто Чемпион? Тренинг для новичков. FitCurves

Тренинг для новичков. FitCurves Право, его роль в жизни общества и государства. Норма права. Нормативный правовой акт

Право, его роль в жизни общества и государства. Норма права. Нормативный правовой акт Политические партии России

Политические партии России 20190305_fiziologiya_sportivnoy_hodby

20190305_fiziologiya_sportivnoy_hodby Ауруханадан тыс пневманиямен ауыратын науқастарды емдеу кезіндегі пенициллин мен цефтриаксонның салыстырмалы

Ауруханадан тыс пневманиямен ауыратын науқастарды емдеу кезіндегі пенициллин мен цефтриаксонның салыстырмалы Полярне сяйво

Полярне сяйво