- Інші податки і збори

Содержание

- 2. План 1. Місцеві податки і збори, їх види та значення у формуванні дохідної частини місцевих бюджетів.

- 3. . Місцеві податки і збори, їх види Місцеві бюджети є фінансовою базою місцевого самоврядування та вирішальним

- 4. До прийняття Податкового кодексу роль місцевого оподаткування у податковій системі України була незначною, адже частка місцевих

- 5. Податковий кодекс України діаметрально змінив підхід до функціонування вітчизняної системи місцевого оподаткування шляхом скасування більшості місцевих

- 7. Контроль за сплатою місцевих податків і зборів здійснюється податковими органами і міськими, селищними, сільськими радами, які

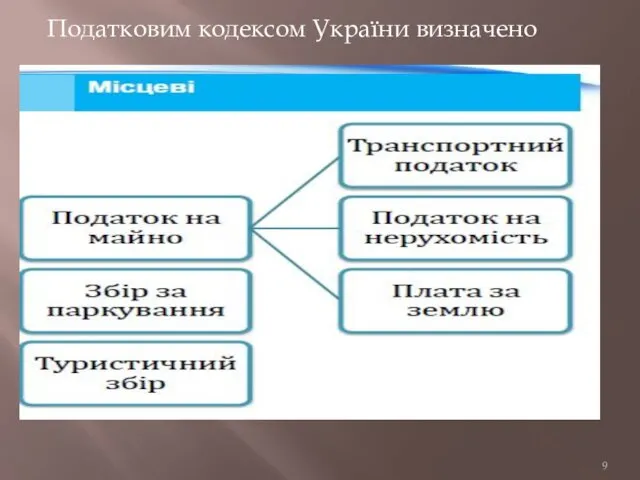

- 9. Податковим кодексом України визначено

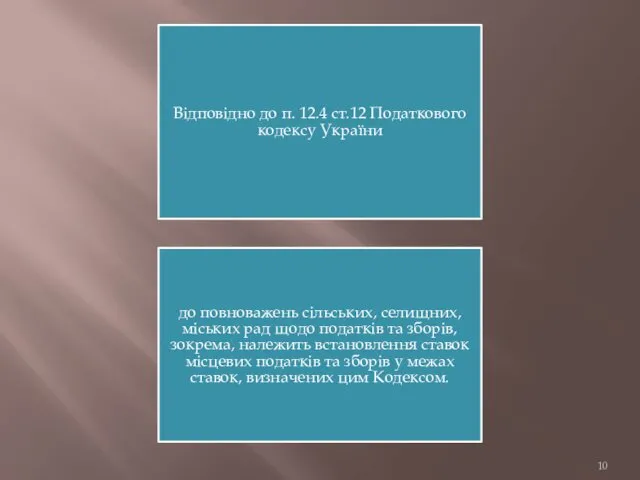

- 10. Відповідно до п. 12.4 ст.12 Податкового кодексу України до повноважень сільських, селищних, міських рад щодо податків

- 11. Законом № 71 передбачено, що місцеві ради обов'язково установлюють єдиний податок та податок на майно в

- 12. Крім того, до повноважень сільських, селищних, міських рад щодо податків та зборів належить встановлення у межах,

- 13. Зарахування місцевих податків та зборів до відповідних місцевих бюджетів здійснюється відповідно до Бюджетного кодексу України. При

- 14. Не дозволяється сільським, селищним, міським радам встановлювати індивідуальні пільгові ставки місцевих податків та зборів для окремих

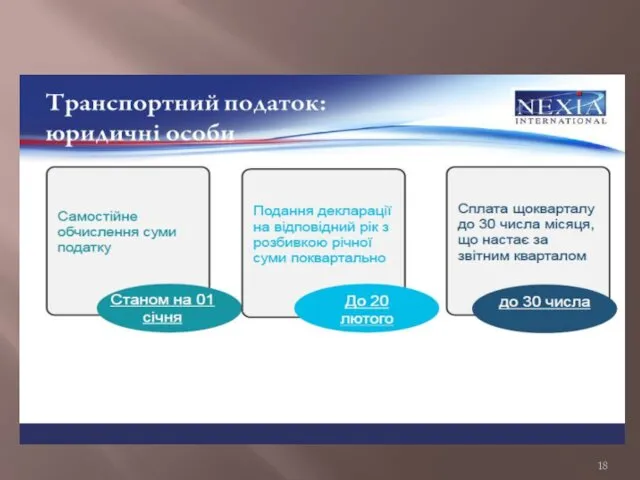

- 15. 2. Податок на майно. Транспортний податок.

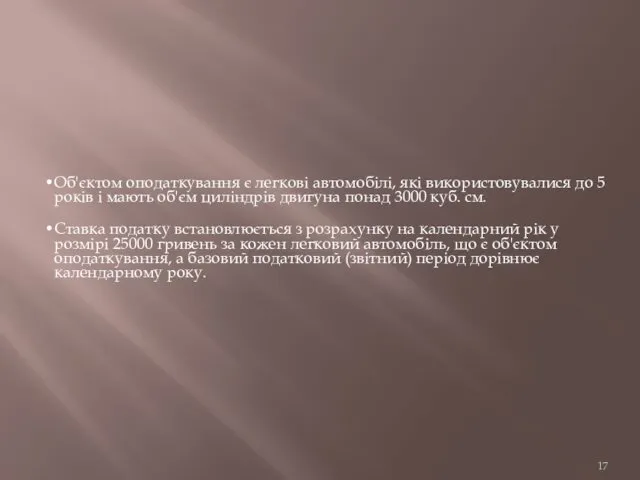

- 17. Об'єктом оподаткування є легкові автомобілі, які використовувалися до 5 років і мають об'єм циліндрів двигуна понад

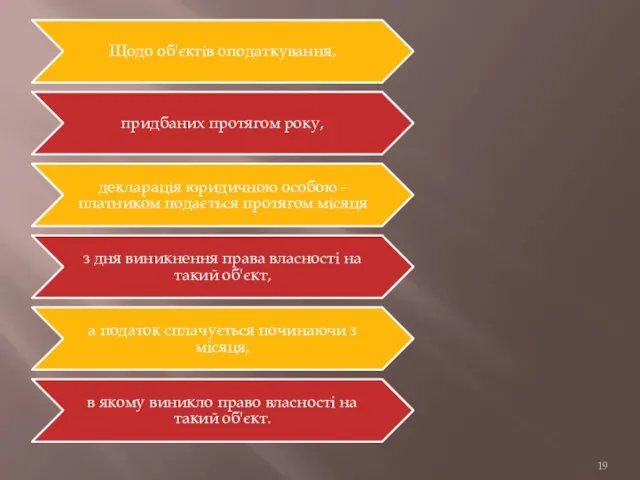

- 19. Щодо об'єктів оподаткування, придбаних протягом року, декларація юридичною особою - платником подається протягом місяця з дня

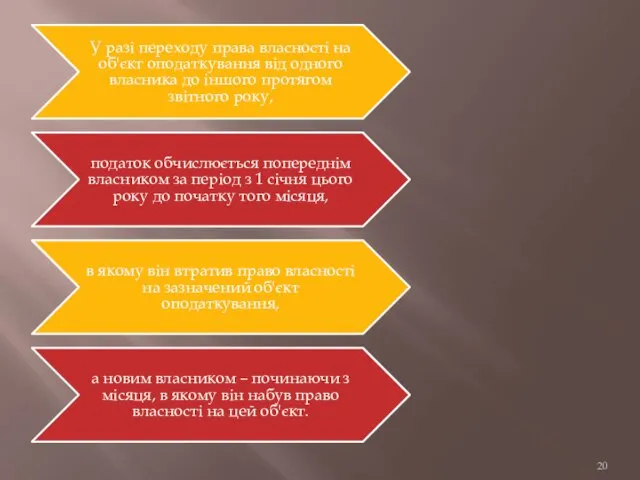

- 20. У разі переходу права власності на об'єкт оподаткування від одного власника до іншого протягом звітного року,

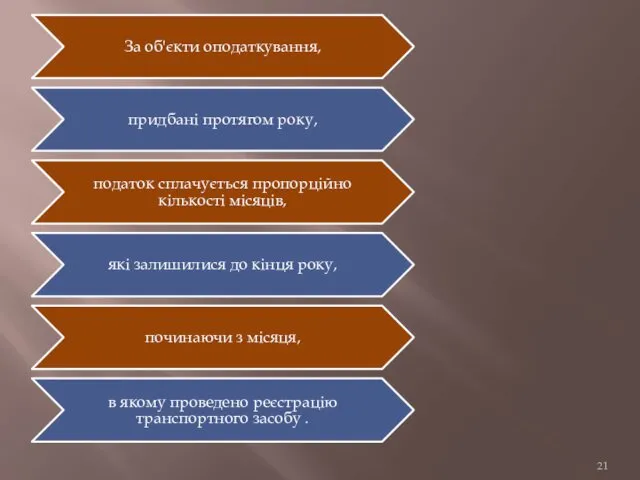

- 21. За об'єкти оподаткування, придбані протягом року, податок сплачується пропорційно кількості місяців, які залишилися до кінця року,

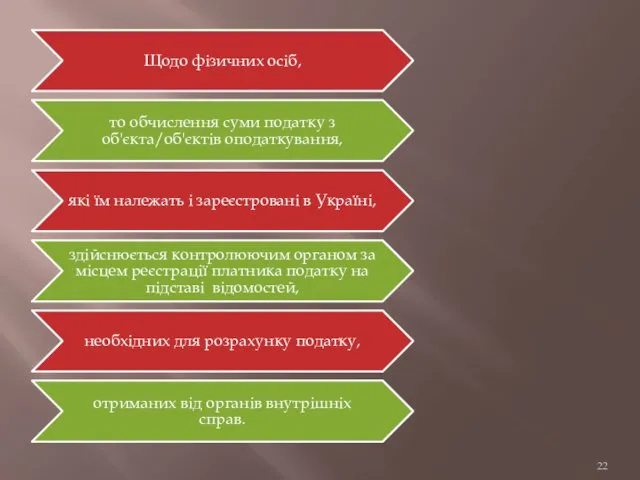

- 22. Щодо фізичних осіб, то обчислення суми податку з об'єкта/об'єктів оподаткування, які їм належать і зареєстровані в

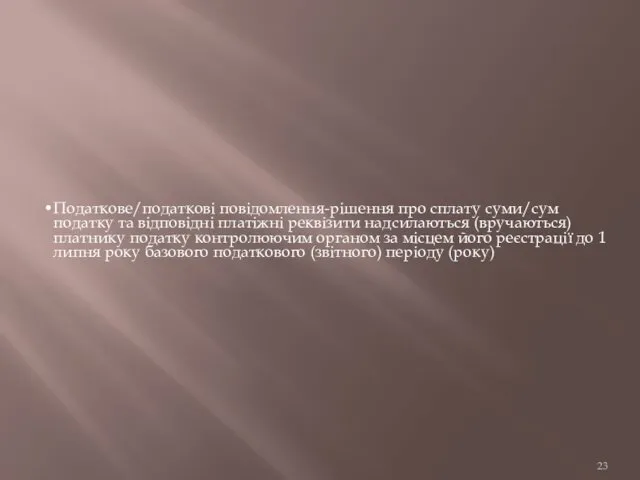

- 23. Податкове/податкові повідомлення-рішення про сплату суми/сум податку та відповідні платіжні реквізити надсилаються (вручаються) платнику податку контролюючим органом

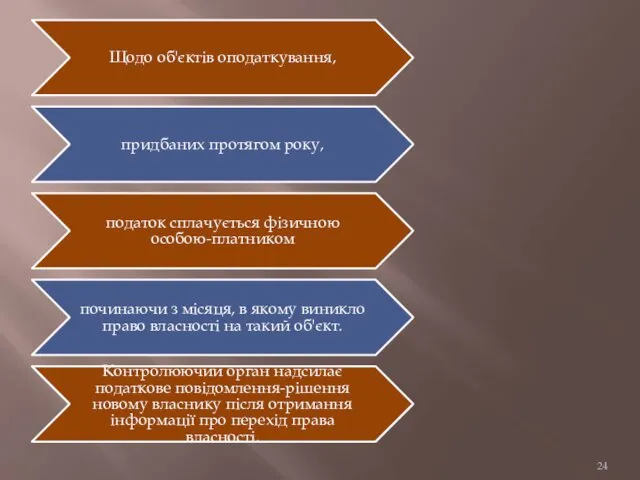

- 24. Щодо об'єктів оподаткування, придбаних протягом року, податок сплачується фізичною особою-платником починаючи з місяця, в якому виникло

- 25. Нарахування податку та надсилання (вручення) податкових повідомлень-рішень про сплату податку фізичним особам - нерезидентам здійснюють контролюючі

- 29. У нежитловій нерухомості виділяють: будівлі готельні – готелі, мотелі, кемпінги, пансіонати, ресторани та бари, туристичні бази,

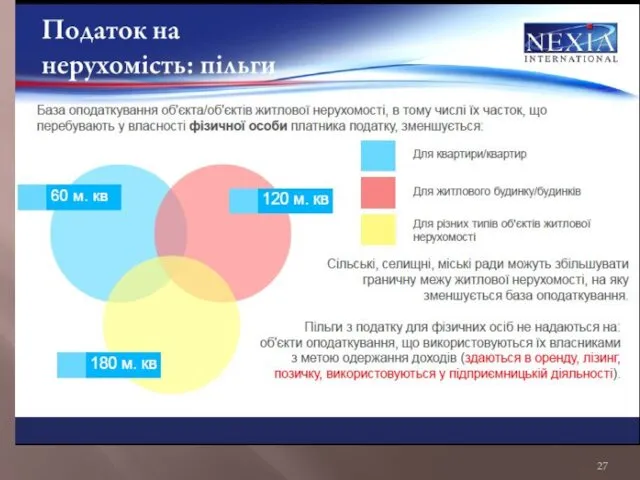

- 31. Доповнено перелік об’єктів житлової та нежитлової нерухомості, які не є об’єктом оподаткування, зокрема: житловою нерухомістю, непридатною

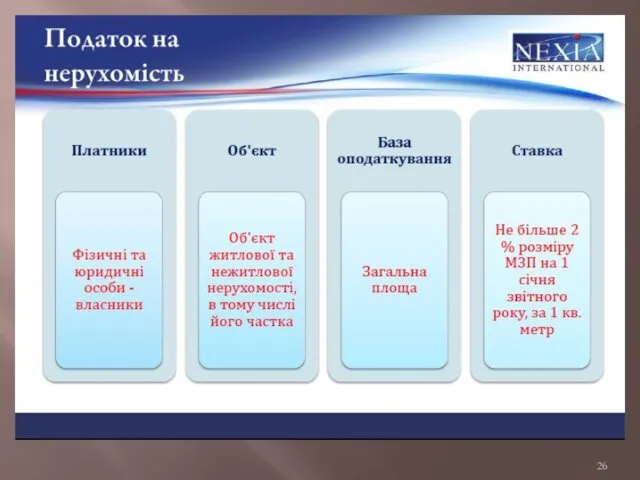

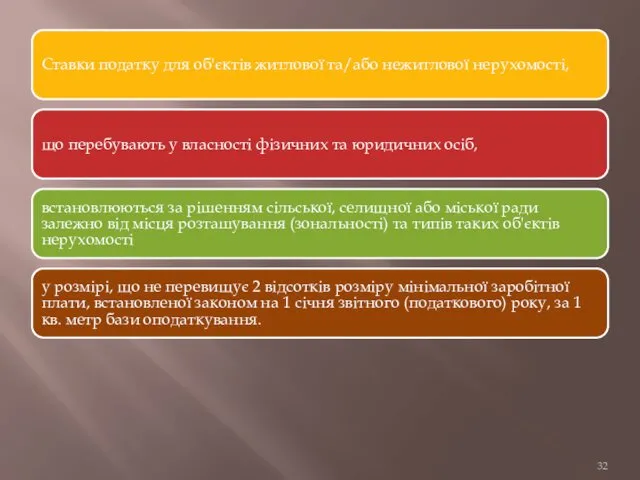

- 32. Ставки податку для об'єктів житлової та/або нежитлової нерухомості, що перебувають у власності фізичних та юридичних осіб,

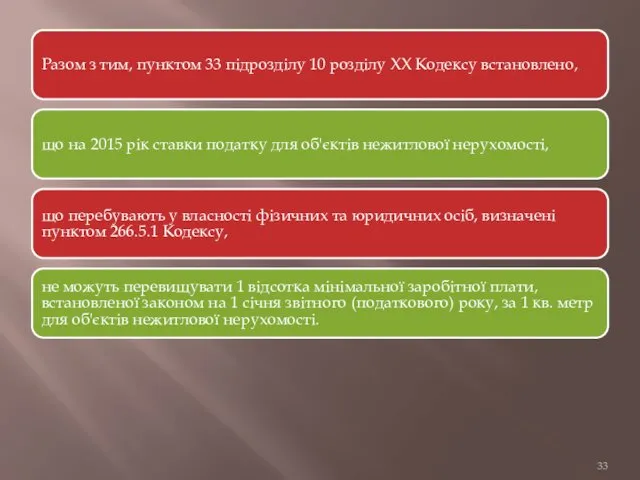

- 33. Разом з тим, пунктом 33 підрозділу 10 розділу XX Кодексу встановлено, що на 2015 рік ставки

- 34. Відповідно до підпункту 265.6.1 пункту 265.6 статті 265 Кодексу базовий податковий (звітний) період дорівнює календарному року.

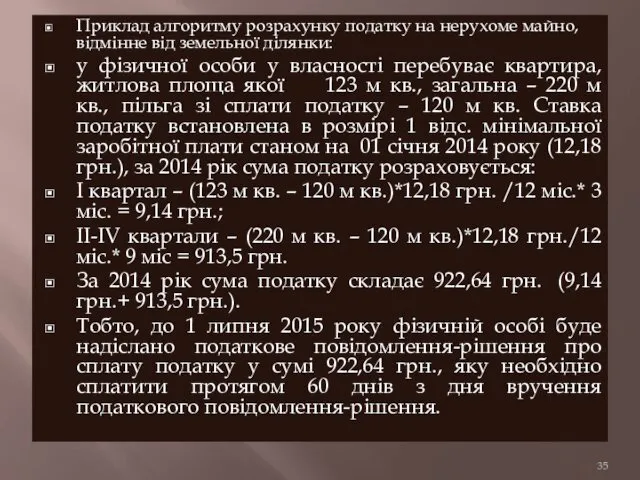

- 35. Приклад алгоритму розрахунку податку на нерухоме майно, відмінне від земельної ділянки: у фізичної особи у власності

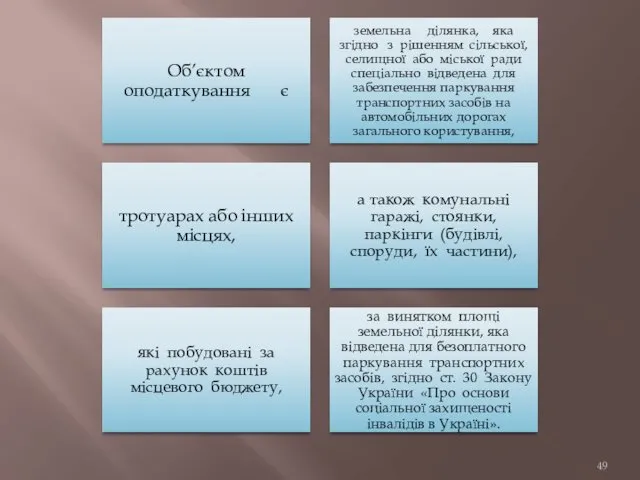

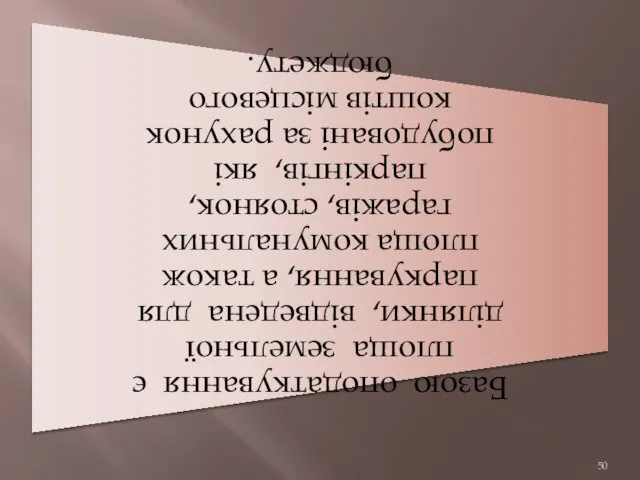

- 37. Плата за землю Плата за землю запроваджена з метою формування джерела коштів для фінансування заходів щодо

- 38. Суть плати за землю. Елементи оподаткування. Платниками податку є: - власники земельних ділянок, земельних часток (паїв);

- 39. Суть плати за землю. Елементи оподаткування. Об’єктами оподаткування є: - земельні ділянки, які перебувають у власності

- 40. Суть плати за землю. Елементи оподаткування. Базою оподаткування є: - нормативна грошова оцінка земельних ділянок з

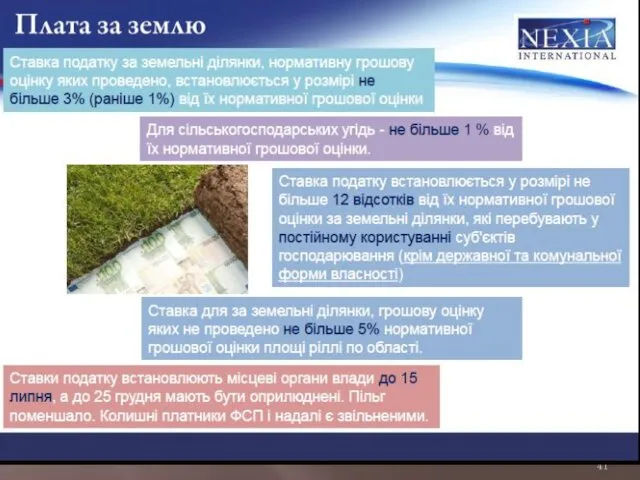

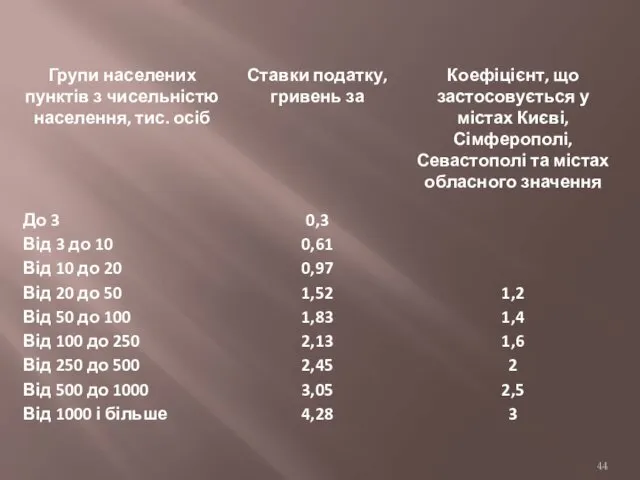

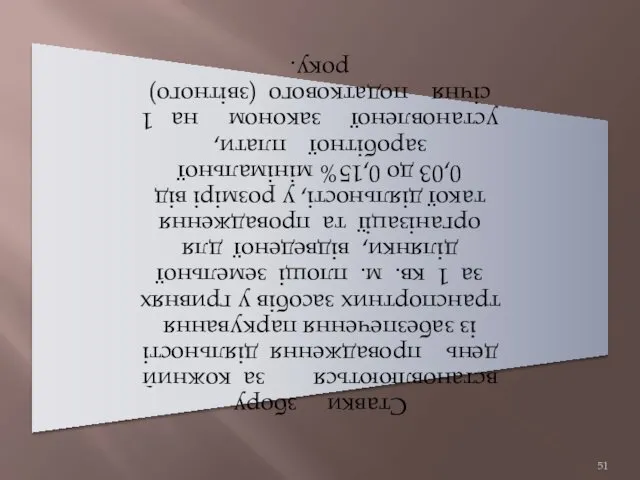

- 43. Ставки податку за земельні ділянки, розташовані в межах населених пунктів, нормативну грошову оцінку яких не проведено

- 46. Податковий період Базовим податковим (звітним) періодом для плати за землю є календарний рік. Строк сплати плати

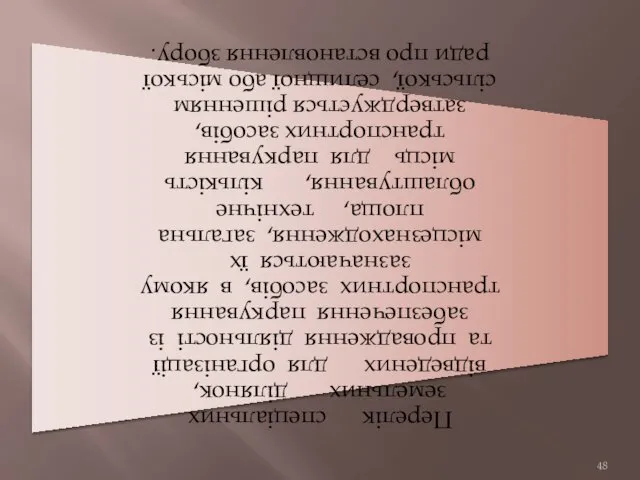

- 47. Збір за місця для паркування транспортних засобів

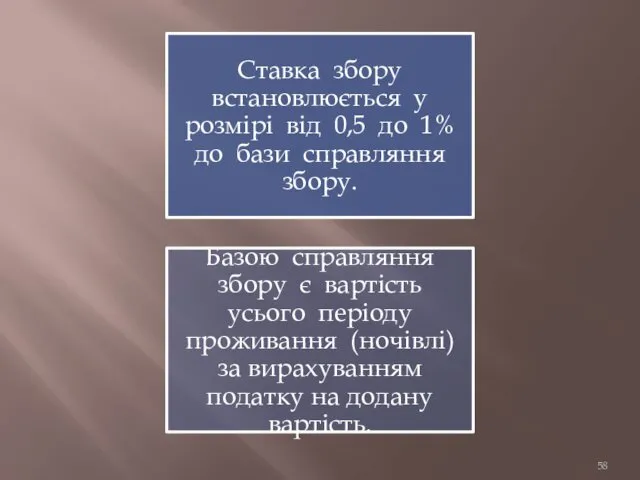

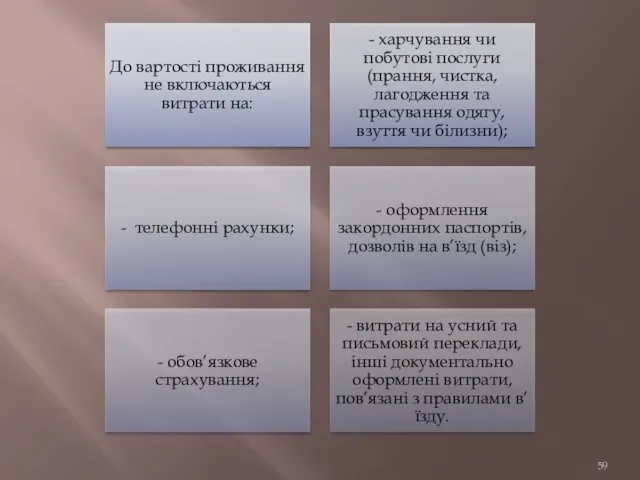

- 54. Туристичний збір

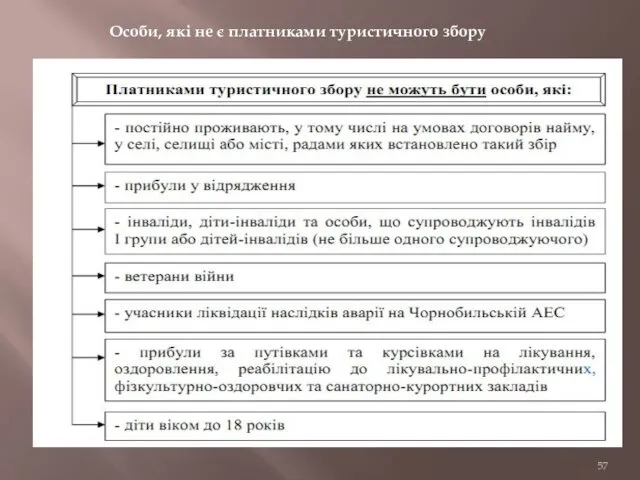

- 57. Особи, які не є платниками туристичного збору

- 61. Податкові агенти зі сплати туристичного збору

- 64. Скачать презентацию

План

1. Місцеві податки і збори, їх види та значення у

План

1. Місцеві податки і збори, їх види та значення у

. Місцеві податки і збори, їх види

Місцеві бюджети є фінансовою базою

. Місцеві податки і збори, їх види

Місцеві бюджети є фінансовою базою

До прийняття Податкового кодексу роль місцевого оподаткування у податковій системі України

До прийняття Податкового кодексу роль місцевого оподаткування у податковій системі України

Податковий кодекс України діаметрально змінив підхід до функціонування вітчизняної системи місцевого

Податковий кодекс України діаметрально змінив підхід до функціонування вітчизняної системи місцевого

Контроль за сплатою місцевих податків і зборів здійснюється податковими органами і

Контроль за сплатою місцевих податків і зборів здійснюється податковими органами і

Податковим кодексом України визначено

Податковим кодексом України визначено

Відповідно до п. 12.4 ст.12 Податкового кодексу України

до повноважень сільських,

Відповідно до п. 12.4 ст.12 Податкового кодексу України

до повноважень сільських,

Законом № 71 передбачено, що місцеві ради обов'язково установлюють

єдиний податок

Законом № 71 передбачено, що місцеві ради обов'язково установлюють

єдиний податок

Крім того, до повноважень сільських, селищних, міських рад щодо податків та

Крім того, до повноважень сільських, селищних, міських рад щодо податків та

Зарахування місцевих податків та зборів до відповідних місцевих бюджетів здійснюється відповідно

Зарахування місцевих податків та зборів до відповідних місцевих бюджетів здійснюється відповідно

Не дозволяється сільським, селищним, міським радам встановлювати індивідуальні пільгові ставки місцевих

Не дозволяється сільським, селищним, міським радам встановлювати індивідуальні пільгові ставки місцевих

2. Податок на майно. Транспортний податок.

2. Податок на майно. Транспортний податок.

Об'єктом оподаткування є легкові автомобілі, які використовувалися до 5 років і

Об'єктом оподаткування є легкові автомобілі, які використовувалися до 5 років і

Щодо об'єктів оподаткування,

придбаних протягом року,

декларація юридичною особою - платником подається

Щодо об'єктів оподаткування,

придбаних протягом року,

декларація юридичною особою - платником подається

У разі переходу права власності на об'єкт оподаткування від одного власника

У разі переходу права власності на об'єкт оподаткування від одного власника

За об'єкти оподаткування,

придбані протягом року,

податок сплачується пропорційно кількості місяців,

За об'єкти оподаткування,

придбані протягом року,

податок сплачується пропорційно кількості місяців,

Щодо фізичних осіб,

то обчислення суми податку з об'єкта/об'єктів оподаткування,

які

Щодо фізичних осіб,

то обчислення суми податку з об'єкта/об'єктів оподаткування,

які

Податкове/податкові повідомлення-рішення про сплату суми/сум податку та відповідні платіжні реквізити надсилаються

Податкове/податкові повідомлення-рішення про сплату суми/сум податку та відповідні платіжні реквізити надсилаються

Щодо об'єктів оподаткування,

придбаних протягом року,

податок сплачується фізичною особою-платником

починаючи з

Щодо об'єктів оподаткування,

придбаних протягом року,

податок сплачується фізичною особою-платником

починаючи з

Нарахування податку та надсилання (вручення) податкових повідомлень-рішень про сплату податку фізичним

Нарахування податку та надсилання (вручення) податкових повідомлень-рішень про сплату податку фізичним

У нежитловій нерухомості виділяють:

будівлі готельні – готелі, мотелі, кемпінги, пансіонати,

У нежитловій нерухомості виділяють:

будівлі готельні – готелі, мотелі, кемпінги, пансіонати,

Доповнено перелік об’єктів житлової та нежитлової нерухомості, які не є об’єктом

Доповнено перелік об’єктів житлової та нежитлової нерухомості, які не є об’єктом

Ставки податку для об'єктів житлової та/або нежитлової нерухомості,

що перебувають у

Ставки податку для об'єктів житлової та/або нежитлової нерухомості,

що перебувають у

Разом з тим, пунктом 33 підрозділу 10 розділу XX Кодексу встановлено,

Разом з тим, пунктом 33 підрозділу 10 розділу XX Кодексу встановлено,

Відповідно до підпункту 265.6.1 пункту 265.6 статті 265 Кодексу базовий податковий

Відповідно до підпункту 265.6.1 пункту 265.6 статті 265 Кодексу базовий податковий

Приклад алгоритму розрахунку податку на нерухоме майно, відмінне від земельної ділянки:

Приклад алгоритму розрахунку податку на нерухоме майно, відмінне від земельної ділянки:

Плата за землю

Плата за землю запроваджена

з метою формування джерела коштів

для фінансування

Плата за землю

Плата за землю запроваджена

з метою формування джерела коштів

для фінансування

Суть плати за землю. Елементи оподаткування.

Платниками податку є:

- власники земельних ділянок,

Суть плати за землю. Елементи оподаткування.

Платниками податку є:

- власники земельних ділянок,

Суть плати за землю. Елементи оподаткування.

Об’єктами оподаткування є:

- земельні ділянки,

Суть плати за землю. Елементи оподаткування.

Об’єктами оподаткування є:

- земельні ділянки,

Суть плати за землю. Елементи оподаткування.

Базою оподаткування є:

- нормативна грошова

Суть плати за землю. Елементи оподаткування.

Базою оподаткування є:

- нормативна грошова

Ставки податку за земельні ділянки, розташовані в межах населених пунктів, нормативну

Ставки податку за земельні ділянки, розташовані в межах населених пунктів, нормативну

Податковий період

Базовим податковим (звітним) періодом для плати за землю є календарний

Податковий період

Базовим податковим (звітним) періодом для плати за землю є календарний

Збір за місця для паркування транспортних засобів

Збір за місця для паркування транспортних засобів

Туристичний збір

Туристичний збір

Особи, які не є платниками туристичного збору

Особи, які не є платниками туристичного збору

Податкові агенти зі сплати туристичного збору

Податкові агенти зі сплати туристичного збору

Синтаксис ООЯП С#

Синтаксис ООЯП С# Всемирный день здоровья

Всемирный день здоровья Музыкальная форма. Строение музыкального произведения

Музыкальная форма. Строение музыкального произведения Резьбовые и шпоночные соединения

Резьбовые и шпоночные соединения Загадки о лете

Загадки о лете Ознакомление детей дошкольного возраста с изобразительным искусством

Ознакомление детей дошкольного возраста с изобразительным искусством Предлежание плаценты

Предлежание плаценты Многорежимный таймер на микроконтроллере

Многорежимный таймер на микроконтроллере Алюминиевые системы Schüco

Алюминиевые системы Schüco Информационно-коммуникативные технологии в системе государственной службы

Информационно-коммуникативные технологии в системе государственной службы Семейный кодекс здоровья – есть ли он? Активная пропаганда здорового образа жизни в семье

Семейный кодекс здоровья – есть ли он? Активная пропаганда здорового образа жизни в семье Рисунок ткани

Рисунок ткани Use of chlorine

Use of chlorine Социальные институты

Социальные институты Слайдовая презентация по теме Ломаная

Слайдовая презентация по теме Ломаная Название темы кейса

Название темы кейса Острая печёночная недостаточность

Острая печёночная недостаточность Креативная идея. Интернет-магазин разумного эгоизма

Креативная идея. Интернет-магазин разумного эгоизма Портфолио группы Колокольчик

Портфолио группы Колокольчик Материаловедение. Требования к материалам

Материаловедение. Требования к материалам Дисграфия

Дисграфия Презентация Посуда.

Презентация Посуда. Нейроэндокринные опухоли поджелудочной железы

Нейроэндокринные опухоли поджелудочной железы еқб сөйлеу ерекшеліктері.pptx

еқб сөйлеу ерекшеліктері.pptx Михаил Андреевич Осоргин (1878-1942)

Михаил Андреевич Осоргин (1878-1942) Предметно-развивающая среда кабинета начальных классов

Предметно-развивающая среда кабинета начальных классов Выступление на педсовете на тему Организация внеурочной деятельности в 4-б классе

Выступление на педсовете на тему Организация внеурочной деятельности в 4-б классе Развитие творческих способностей у детей с использованием нетрадиционных техник рисования

Развитие творческих способностей у детей с использованием нетрадиционных техник рисования