- Облік витрат і виходу продукції рослинництва

Содержание

- 2. Облік витрат на біологічні перетворення та виходу продукції рослинництва Питання: 1. Організація обліку витрат і виходу

- 3. Облік витрат на біологічні перетворення та виходу продукції рослинництва Література: 1. ПСБО № 16 “Витрати” 2.

- 4. 1. Організація обліку витрат і виходу продукції рослинництва Об'єктами обліку витрат у рослинництві є окремі сільськогосподарські

- 5. 1. Організація обліку витрат і виходу продукції рослинництва Для обліку витрат і виходу продукції рослинництва використовують

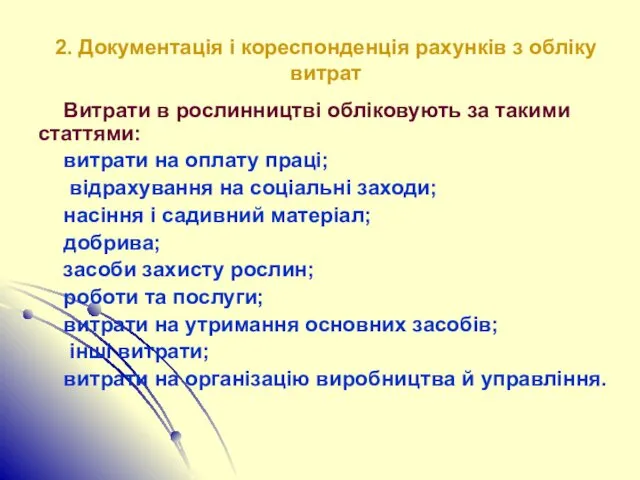

- 6. 2. Документація і кореспонденція рахунків з обліку витрат Витрати в рослинництві обліковують за такими статтями: витрати

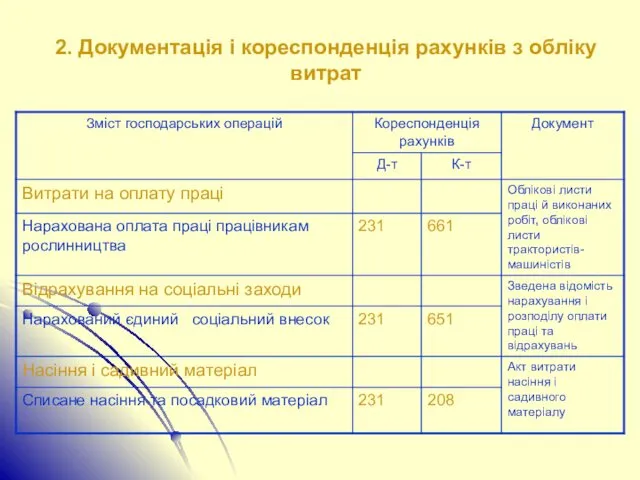

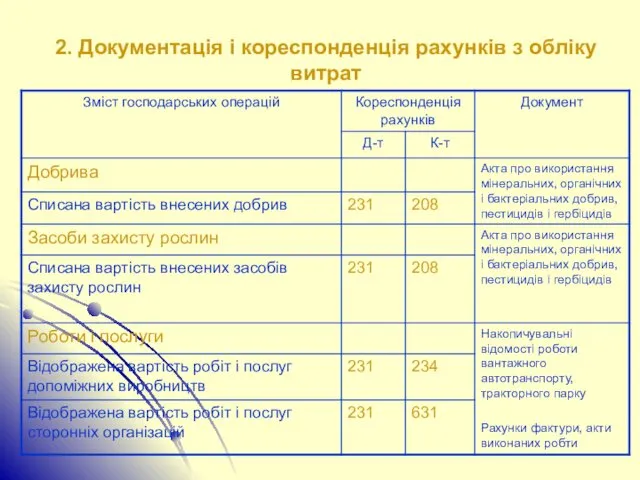

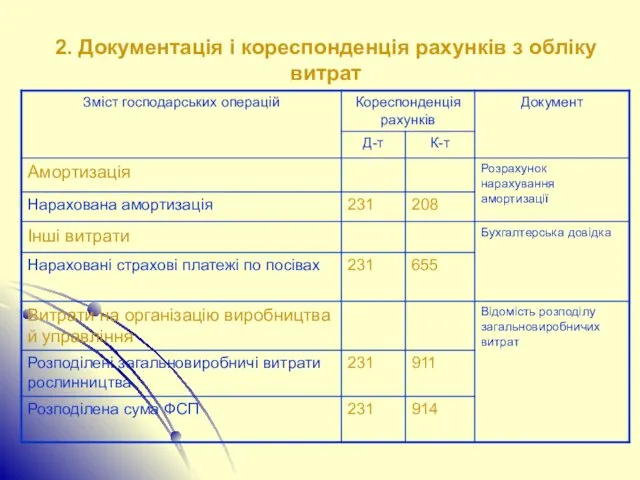

- 7. 2. Документація і кореспонденція рахунків з обліку витрат

- 8. 2. Документація і кореспонденція рахунків з обліку витрат

- 9. 2. Документація і кореспонденція рахунків з обліку витрат

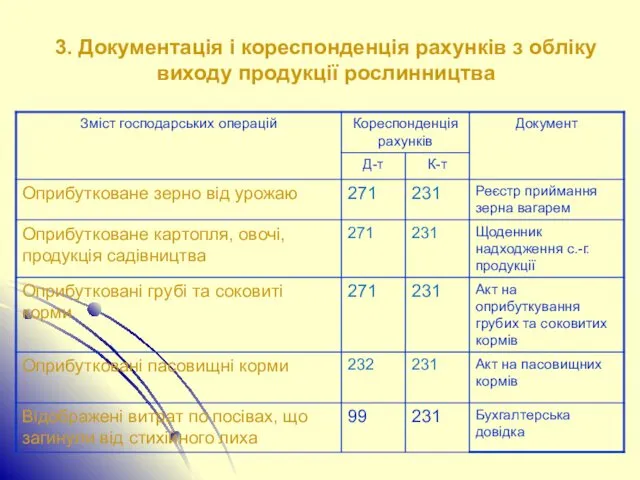

- 10. 3. Документація і кореспонденція рахунків з обліку виходу продукції рослинництва За кредитом субрахунку 231 "Рослинництво" обліковують

- 11. 3. Документація і кореспонденція рахунків з обліку виходу продукції рослинництва

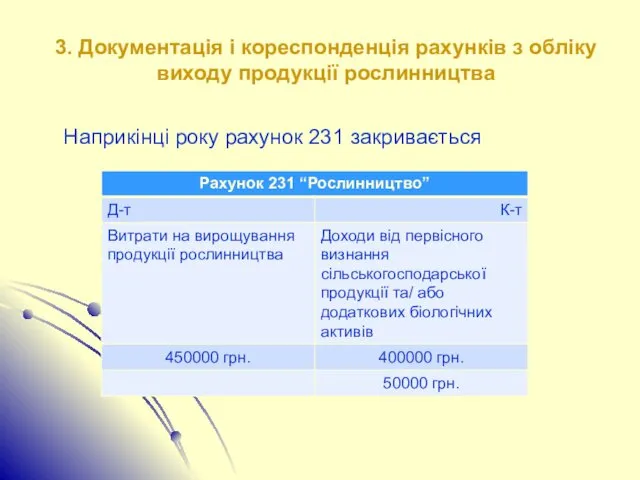

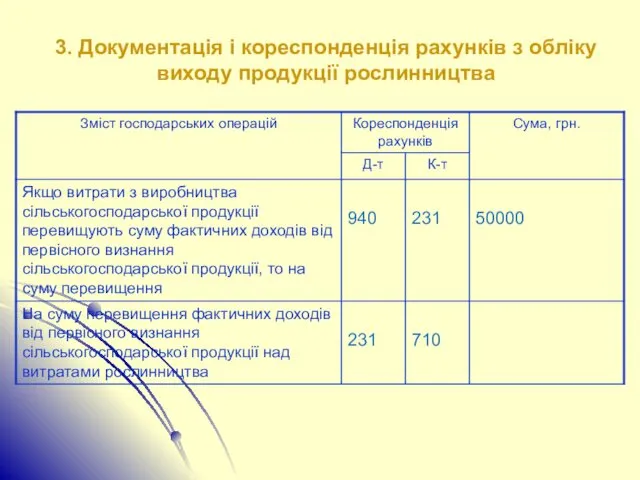

- 12. 3. Документація і кореспонденція рахунків з обліку виходу продукції рослинництва Наприкінці року рахунок 231 закривається

- 13. 3. Документація і кореспонденція рахунків з обліку виходу продукції рослинництва

- 14. 4. Облік незавершеного виробництва Витрати під урожай майбутніх років обліковують на окремих аналітичних рахунках по видах

- 15. 4. Облік незавершеного виробництва Обліковані витрати по статтях будуть приєднані до витрат у тому році, що

- 16. 4. Облік незавершеного виробництва Витрати минулого року на виконання сільськогосподарських робіт розподіляють у поточному році після

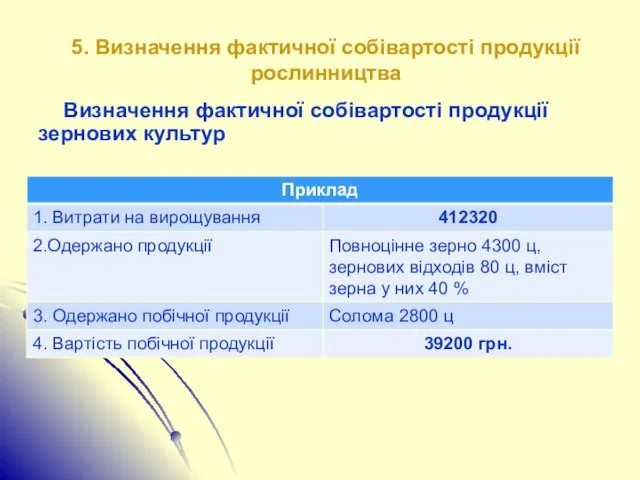

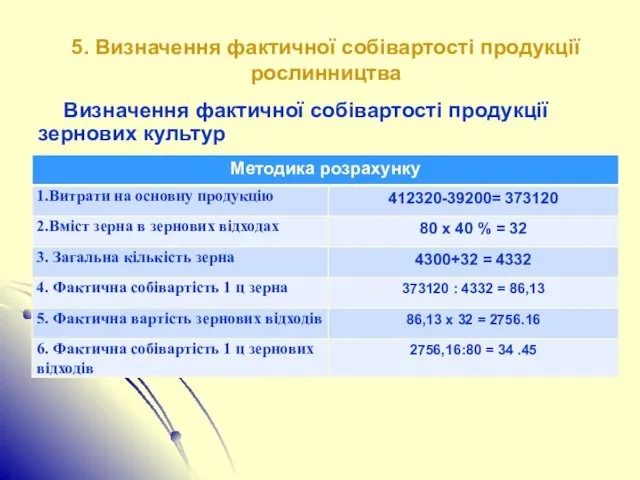

- 17. 5. Визначення фактичної собівартості продукції рослинництва Визначення фактичної собівартості продукції зернових культур

- 18. 5. Визначення фактичної собівартості продукції рослинництва Визначення фактичної собівартості продукції зернових культур

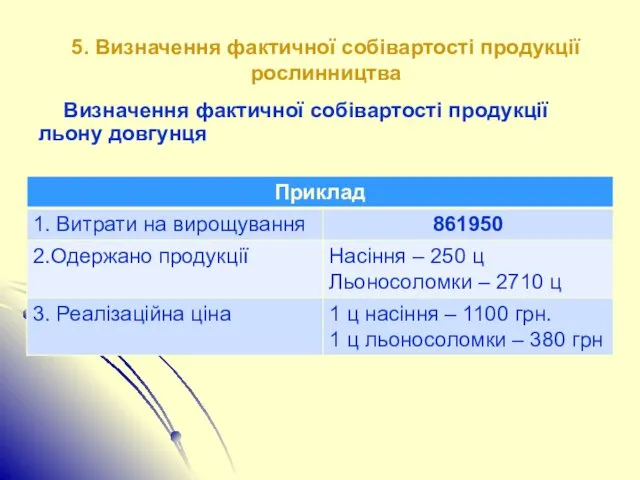

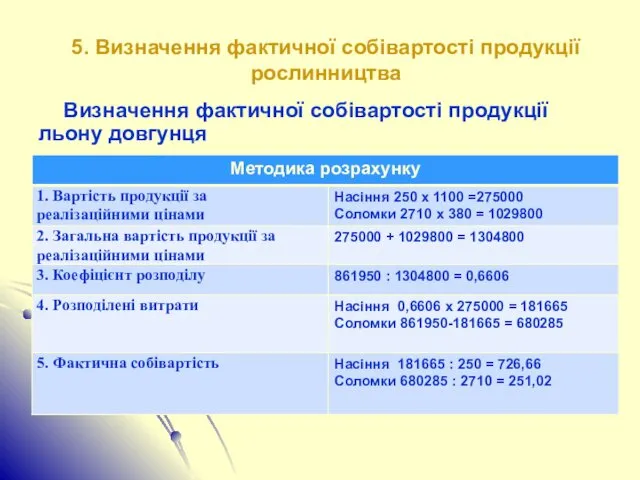

- 19. 5. Визначення фактичної собівартості продукції рослинництва Визначення фактичної собівартості продукції льону довгунця

- 20. 5. Визначення фактичної собівартості продукції рослинництва Визначення фактичної собівартості продукції льону довгунця

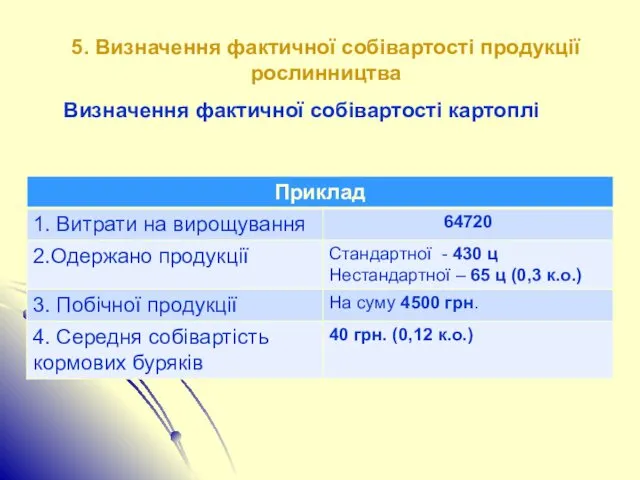

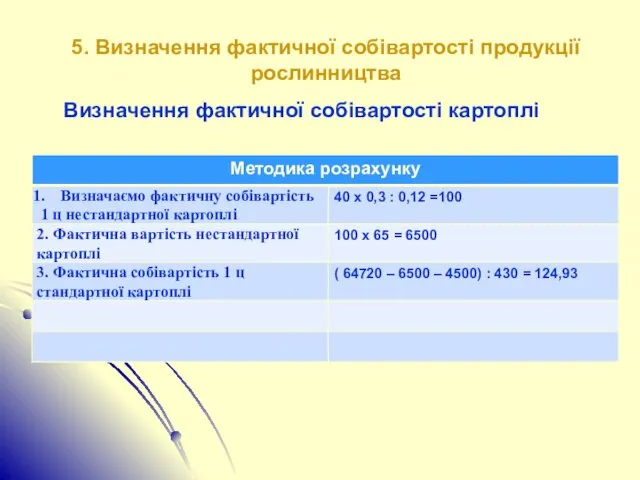

- 21. 5. Визначення фактичної собівартості продукції рослинництва Визначення фактичної собівартості картоплі

- 22. 5. Визначення фактичної собівартості продукції рослинництва Визначення фактичної собівартості картоплі

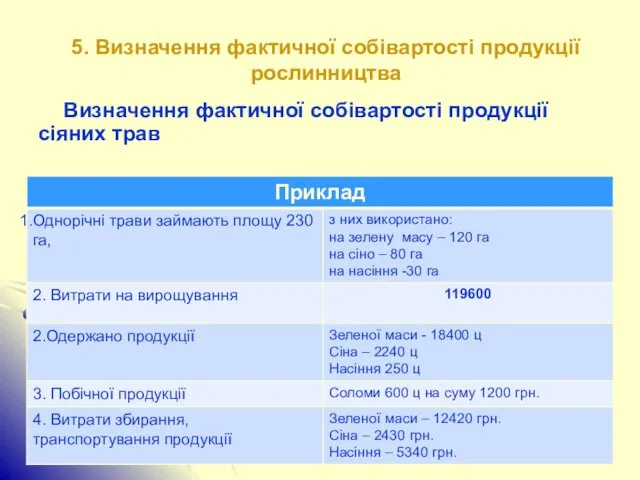

- 23. 5. Визначення фактичної собівартості продукції рослинництва Визначення фактичної собівартості продукції сіяних трав

- 25. Скачать презентацию

Облік витрат на біологічні перетворення та виходу продукції рослинництва

Питання:

1. Організація обліку

Облік витрат на біологічні перетворення та виходу продукції рослинництва

Питання:

1. Організація обліку

Облік витрат на біологічні перетворення та виходу продукції рослинництва

Література:

1. ПСБО №

Облік витрат на біологічні перетворення та виходу продукції рослинництва

Література:

1. ПСБО №

1. Організація обліку витрат і виходу продукції рослинництва

Об'єктами обліку витрат у

1. Організація обліку витрат і виходу продукції рослинництва

Об'єктами обліку витрат у

1. Організація обліку витрат і виходу продукції рослинництва

Для обліку витрат і

1. Організація обліку витрат і виходу продукції рослинництва

Для обліку витрат і

2. Документація і кореспонденція рахунків з обліку витрат

Витрати в рослинництві обліковують

2. Документація і кореспонденція рахунків з обліку витрат

Витрати в рослинництві обліковують

2. Документація і кореспонденція рахунків з обліку витрат

2. Документація і кореспонденція рахунків з обліку витрат

2. Документація і кореспонденція рахунків з обліку витрат

2. Документація і кореспонденція рахунків з обліку витрат

2. Документація і кореспонденція рахунків з обліку витрат

2. Документація і кореспонденція рахунків з обліку витрат

3. Документація і кореспонденція рахунків з обліку виходу продукції рослинництва

За кредитом

3. Документація і кореспонденція рахунків з обліку виходу продукції рослинництва

За кредитом

3. Документація і кореспонденція рахунків з обліку виходу продукції рослинництва

3. Документація і кореспонденція рахунків з обліку виходу продукції рослинництва

3. Документація і кореспонденція рахунків з обліку виходу продукції рослинництва

Наприкінці року

3. Документація і кореспонденція рахунків з обліку виходу продукції рослинництва

Наприкінці року

3. Документація і кореспонденція рахунків з обліку виходу продукції рослинництва

3. Документація і кореспонденція рахунків з обліку виходу продукції рослинництва

4. Облік незавершеного виробництва

Витрати під урожай майбутніх років обліковують на окремих

4. Облік незавершеного виробництва

Витрати під урожай майбутніх років обліковують на окремих

4. Облік незавершеного виробництва

Обліковані витрати по статтях будуть приєднані до витрат

4. Облік незавершеного виробництва

Обліковані витрати по статтях будуть приєднані до витрат

4. Облік незавершеного виробництва

Витрати минулого року на виконання сільськогосподарських робіт розподіляють

4. Облік незавершеного виробництва

Витрати минулого року на виконання сільськогосподарських робіт розподіляють

5. Визначення фактичної собівартості продукції рослинництва

Визначення фактичної собівартості продукції зернових культур

5. Визначення фактичної собівартості продукції рослинництва

Визначення фактичної собівартості продукції зернових культур

5. Визначення фактичної собівартості продукції рослинництва

Визначення фактичної собівартості продукції зернових культур

5. Визначення фактичної собівартості продукції рослинництва

Визначення фактичної собівартості продукції зернових культур

5. Визначення фактичної собівартості продукції рослинництва

Визначення фактичної собівартості продукції льону довгунця

5. Визначення фактичної собівартості продукції рослинництва

Визначення фактичної собівартості продукції льону довгунця

5. Визначення фактичної собівартості продукції рослинництва

Визначення фактичної собівартості продукції льону довгунця

5. Визначення фактичної собівартості продукції рослинництва

Визначення фактичної собівартості продукції льону довгунця

5. Визначення фактичної собівартості продукції рослинництва

Визначення фактичної собівартості картоплі

5. Визначення фактичної собівартості продукції рослинництва

Визначення фактичної собівартості картоплі

5. Визначення фактичної собівартості продукції рослинництва

Визначення фактичної собівартості картоплі

5. Визначення фактичної собівартості продукції рослинництва

Визначення фактичної собівартості картоплі

5. Визначення фактичної собівартості продукції рослинництва

Визначення фактичної собівартості продукції сіяних трав

5. Визначення фактичної собівартості продукції рослинництва

Визначення фактичної собівартості продукції сіяних трав

Инновационный опыт

Инновационный опыт Авторские презентации

Авторские презентации Консультирование асоциальных личностей

Консультирование асоциальных личностей Стендовый урок математика 5 класс Десятичные дроби

Стендовый урок математика 5 класс Десятичные дроби Энзимы для отделки джинсовых изделий

Энзимы для отделки джинсовых изделий Проект Рукавичка

Проект Рукавичка Классный час. Тема: Путешествие в страну Здоровья. 1-й класс.

Классный час. Тема: Путешествие в страну Здоровья. 1-й класс. Уран-седьмая планета от Солнца

Уран-седьмая планета от Солнца Презентация к дистанционному уроку Типы химических реакций на примере свойств воды. 8 класс

Презентация к дистанционному уроку Типы химических реакций на примере свойств воды. 8 класс Элементы низковольтных цепей. Проведение электромонтажных работ

Элементы низковольтных цепей. Проведение электромонтажных работ Международная торговля и внешнеторговая политика

Международная торговля и внешнеторговая политика Вступ до юридичної конфліктології

Вступ до юридичної конфліктології проект Краски весны

проект Краски весны Старшие и младшие символисты

Старшие и младшие символисты Административная практика при нарушениях в сфере здравоохранения

Административная практика при нарушениях в сфере здравоохранения What is the Operating System

What is the Operating System Внеурочная деятельность в духовно-нравственном развитии и воспитании младшего школьника

Внеурочная деятельность в духовно-нравственном развитии и воспитании младшего школьника Музей боевой славы.

Музей боевой славы. Проблематика романа М. Булгакова Белая гвардия

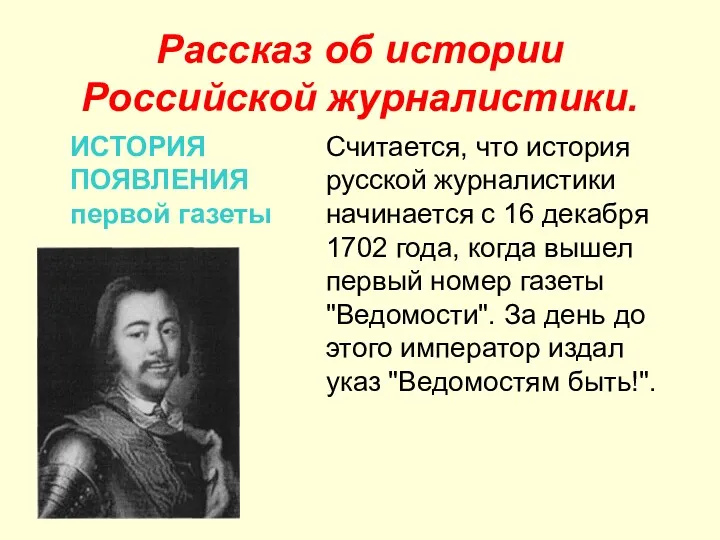

Проблематика романа М. Булгакова Белая гвардия Рассказ об истории российской журналистики

Рассказ об истории российской журналистики Таможенный контроль товаров и транспортных средств

Таможенный контроль товаров и транспортных средств Электронная картотека игр для развития мелкой моторики с использованием нестандартного оборудования

Электронная картотека игр для развития мелкой моторики с использованием нестандартного оборудования Умный дом

Умный дом Использование средств ИКТ при анализе процессов в обществе, в природе и технике

Использование средств ИКТ при анализе процессов в обществе, в природе и технике игра сложи ракету

игра сложи ракету Спортивная школа

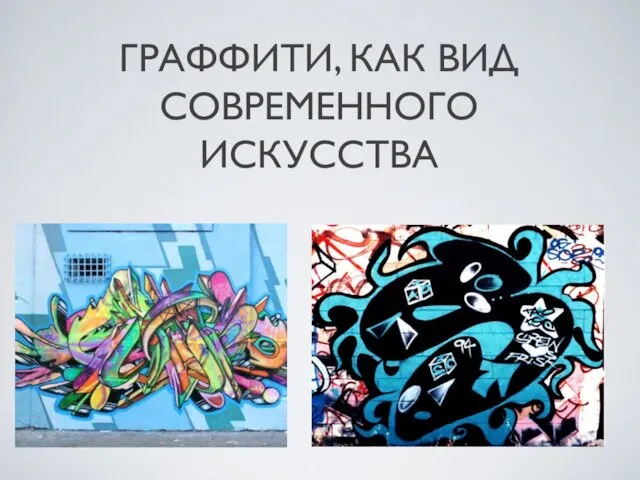

Спортивная школа Граффити, как вид современного искусства

Граффити, как вид современного искусства Экспертиза качества некоторых сортов хлеба

Экспертиза качества некоторых сортов хлеба