Обобщенная линейная модель множественной регрессии с автокоррелированными остатками. (Лекция 5) презентация

- Обобщенная линейная модель множественной регрессии с автокоррелированными остатками. (Лекция 5)

Содержание

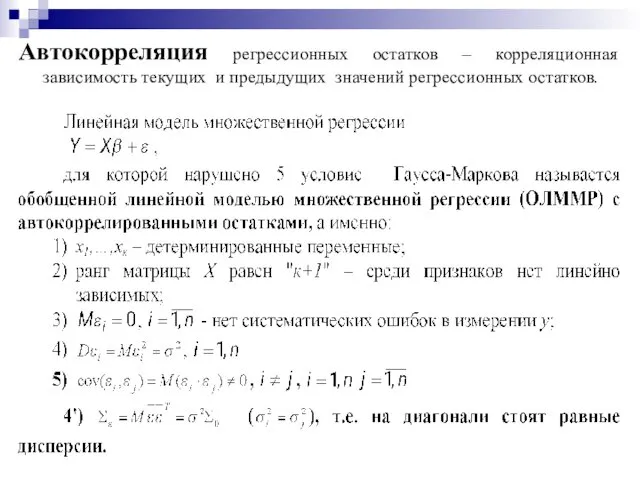

- 2. Автокорреляция регрессионных остатков – корреляционная зависимость текущих и предыдущих значений регрессионных остатков.

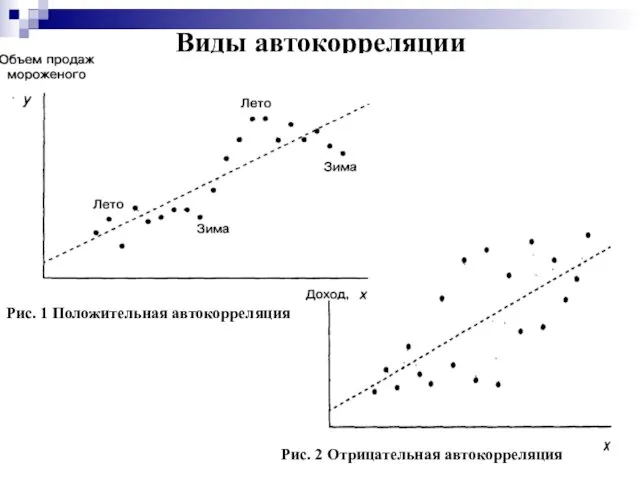

- 3. Виды автокорреляции Рис. 1 Положительная автокорреляция Рис. 2 Отрицательная автокорреляция

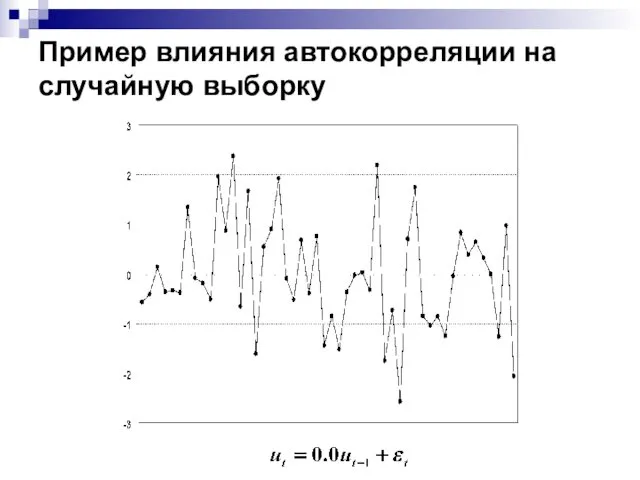

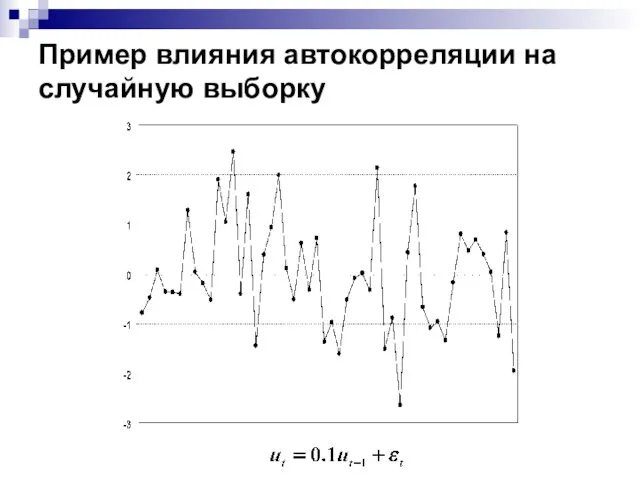

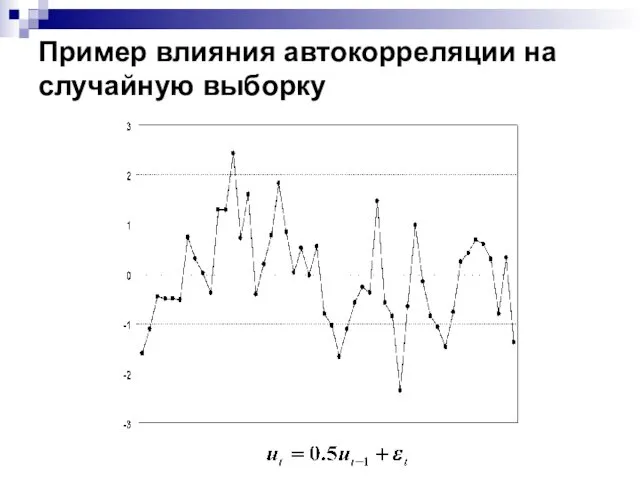

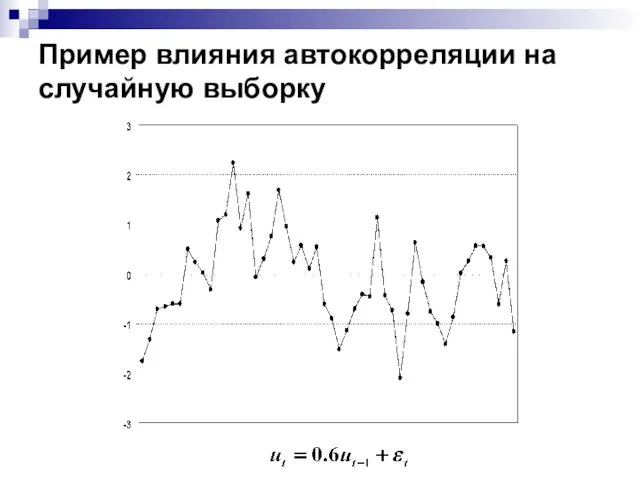

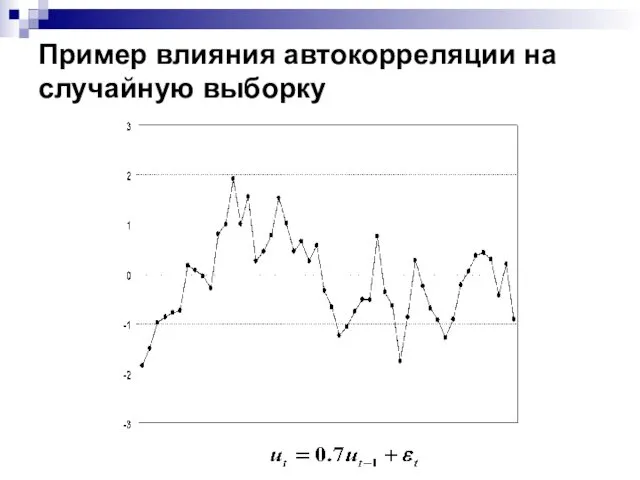

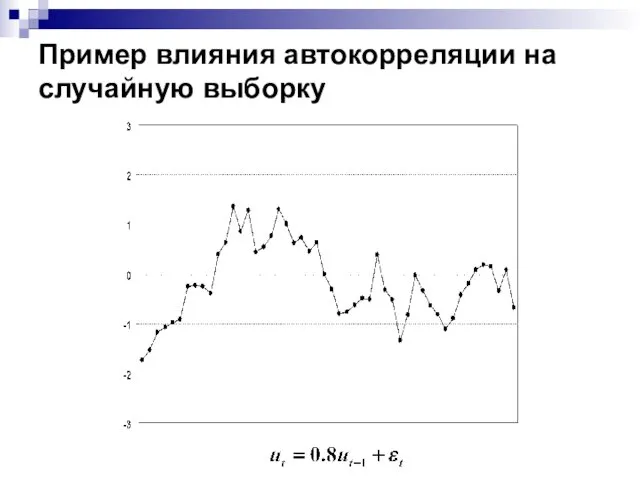

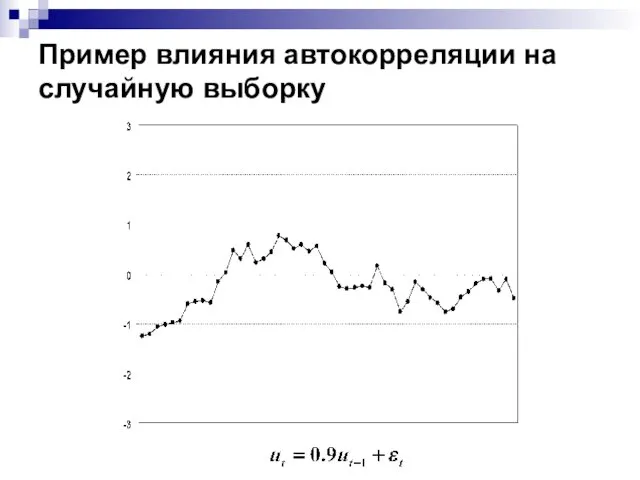

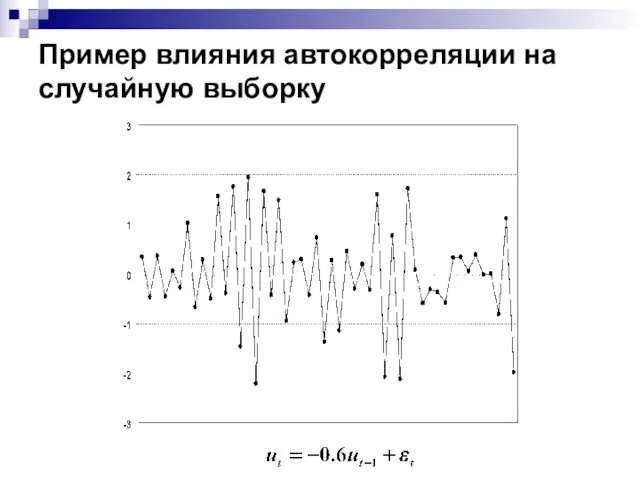

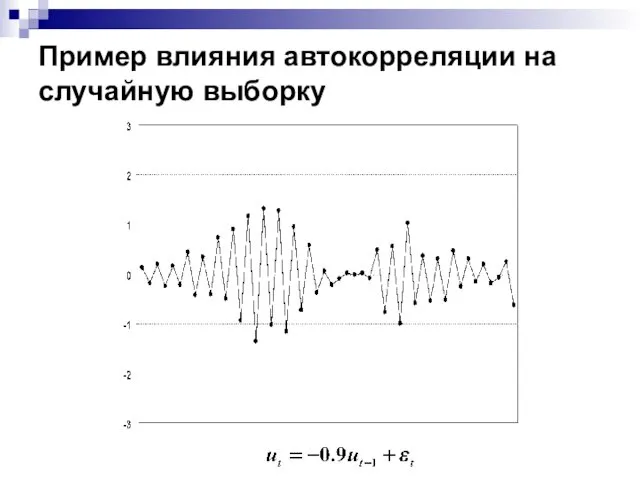

- 4. Пример влияния автокорреляции на случайную выборку Рассмотрим выборку из 50 независимых нормально распределенных с нулевым средним

- 5. Пример влияния автокорреляции на случайную выборку

- 6. Пример влияния автокорреляции на случайную выборку

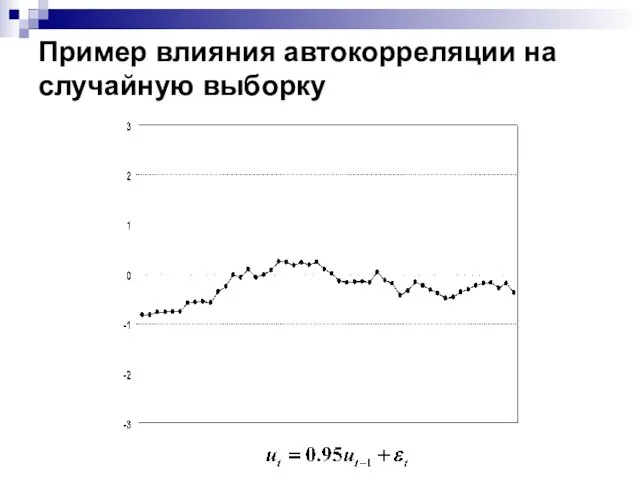

- 7. Пример влияния автокорреляции на случайную выборку

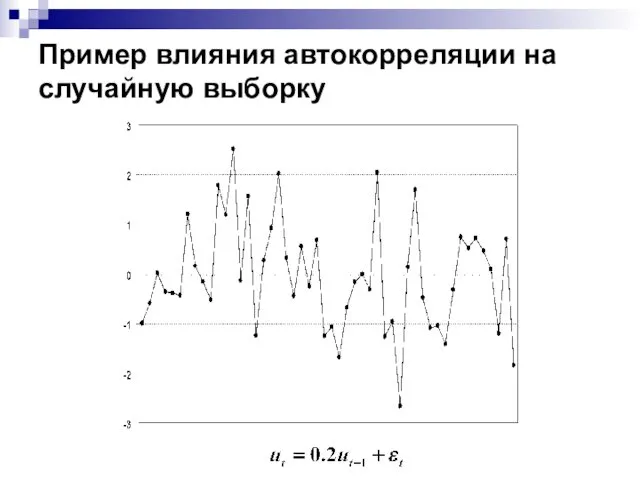

- 8. Пример влияния автокорреляции на случайную выборку

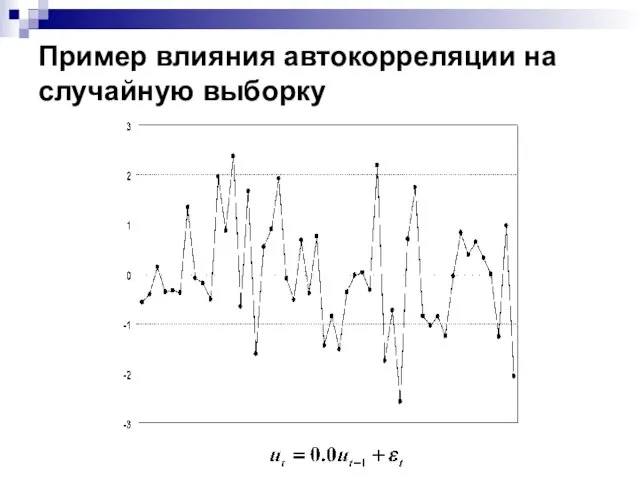

- 9. Пример влияния автокорреляции на случайную выборку

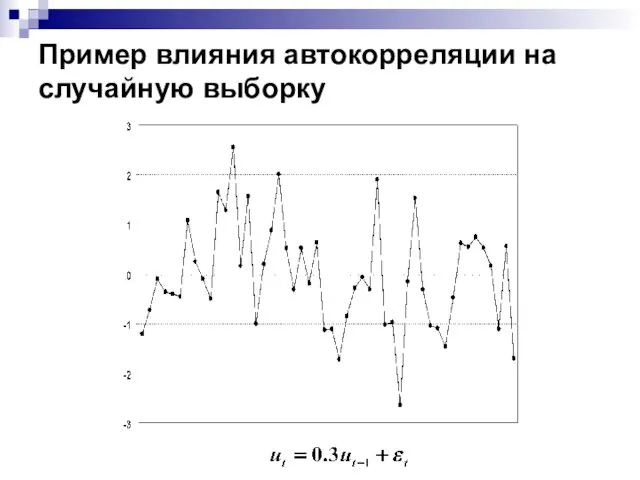

- 10. Пример влияния автокорреляции на случайную выборку

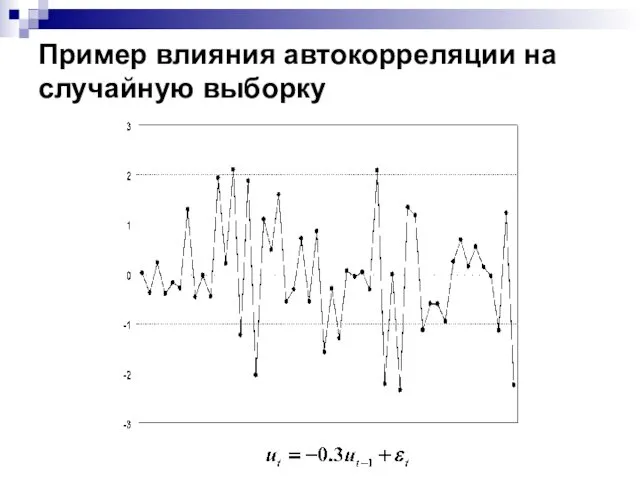

- 11. Пример влияния автокорреляции на случайную выборку

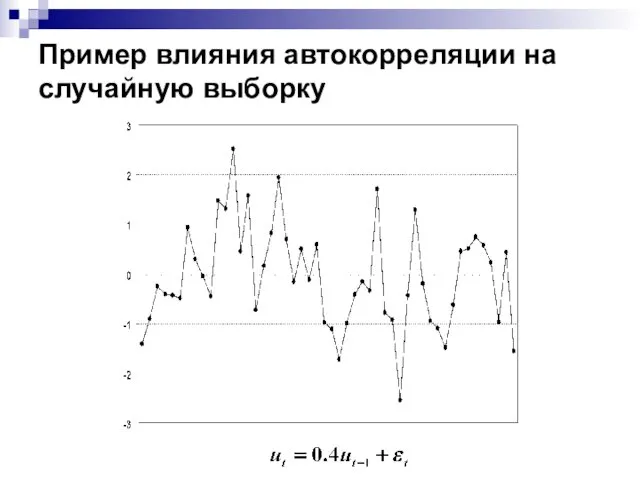

- 12. Пример влияния автокорреляции на случайную выборку

- 13. Пример влияния автокорреляции на случайную выборку

- 14. Пример влияния автокорреляции на случайную выборку

- 15. Пример влияния автокорреляции на случайную выборку

- 16. Пример влияния автокорреляции на случайную выборку

- 17. Пример влияния автокорреляции на случайную выборку

- 18. Пример влияния автокорреляции на случайную выборку

- 19. Пример влияния автокорреляции на случайную выборку

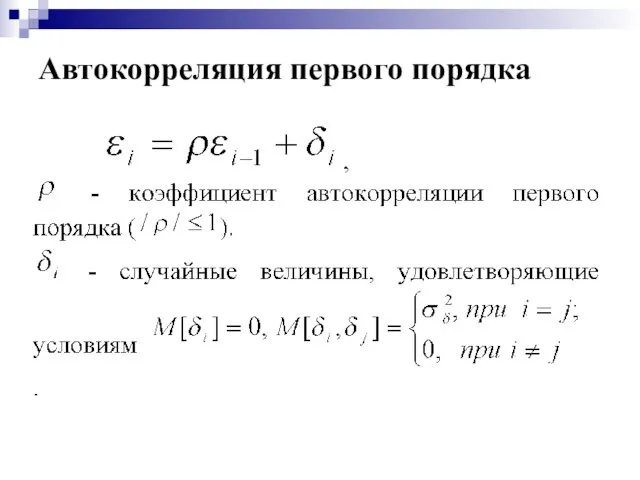

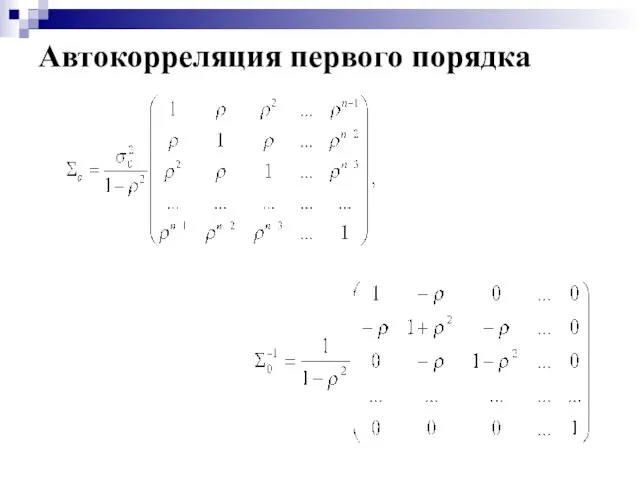

- 20. Автокорреляция первого порядка

- 21. Автокорреляция первого порядка

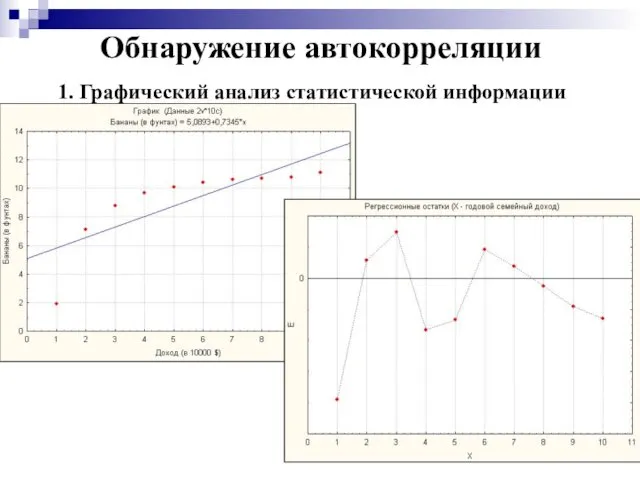

- 22. Обнаружение автокорреляции 1. Графический анализ статистической информации

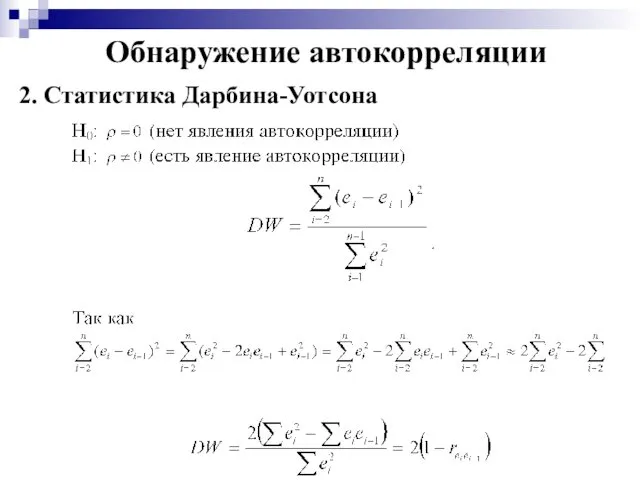

- 23. Обнаружение автокорреляции 2. Статистика Дарбина-Уотсона

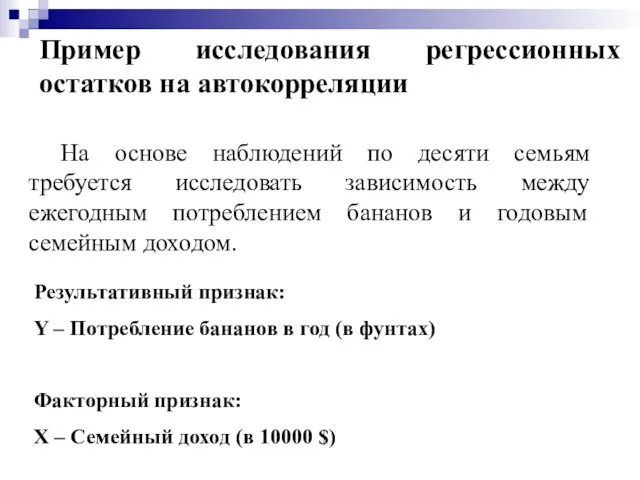

- 25. Пример исследования регрессионных остатков на автокорреляции На основе наблюдений по десяти семьям требуется исследовать зависимость между

- 26. Исходные данные

- 27. Оценка функции регрессии

- 28. График разброса наблюдённых значений относительно линии регрессии

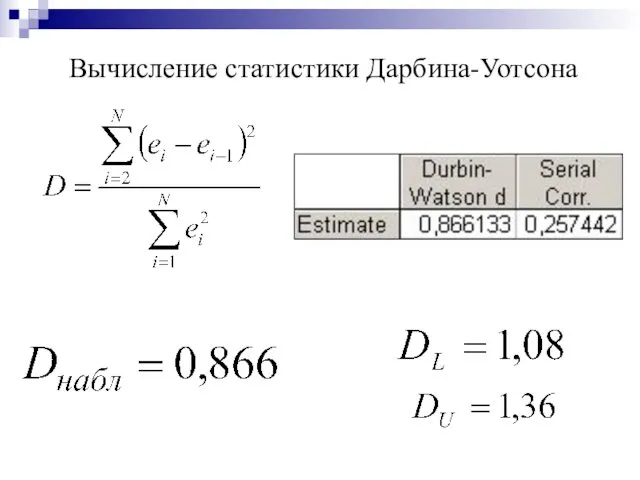

- 30. Вычисление статистики Дарбина-Уотсона

- 31. Рекламная пауза Контрольная работа У группы Р06-201 – 30 марта У группы Р06-203-204 – 25 марта

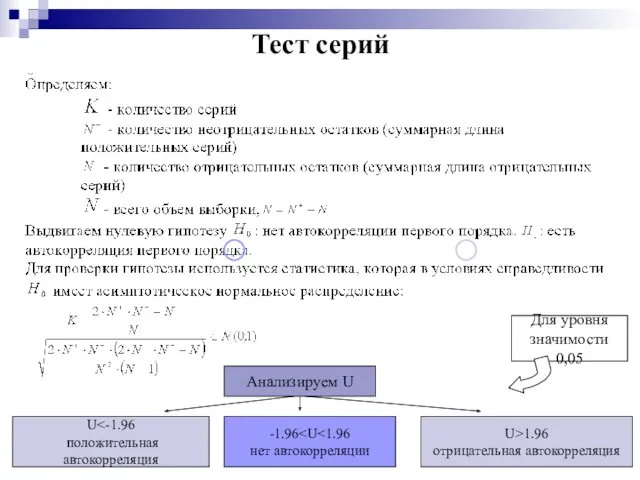

- 32. Дополнительные тесты Тест серий (Runs test [Geary test]) Серия – последовательность подряд идущих регрессионных остатков одного

- 33. Тест серий Анализируем U U положительная автокорреляция -1.96 нет автокорреляции U>1.96 отрицательная автокорреляция Для уровня значимости

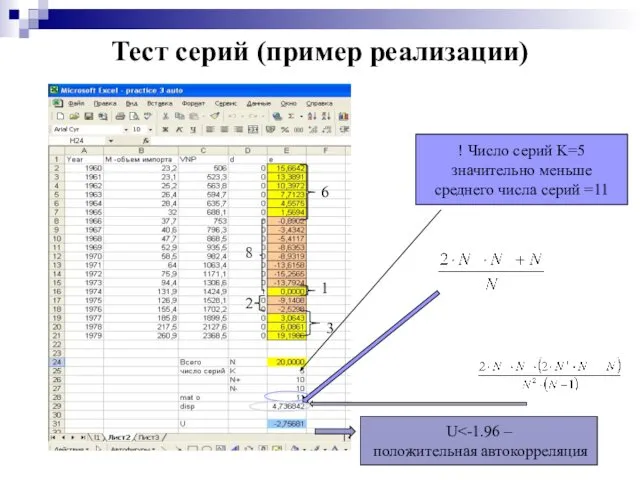

- 34. Тест серий (пример реализации) 6 1 3 8 2 U положительная автокорреляция ! Число серий K=5

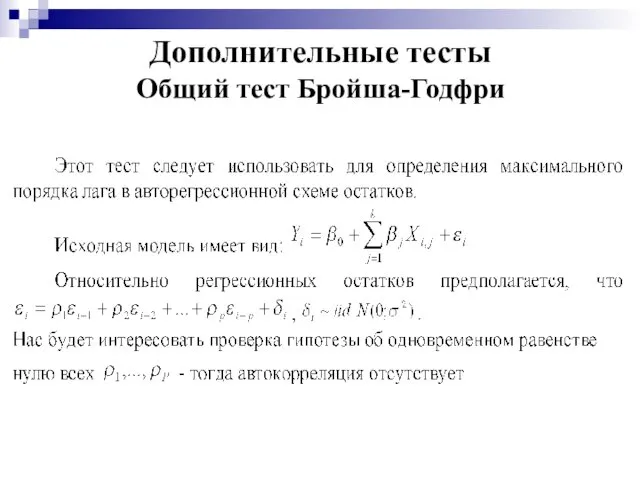

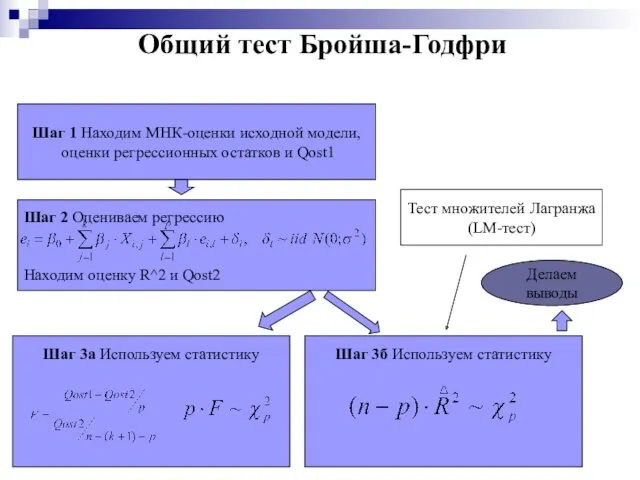

- 35. Дополнительные тесты Общий тест Бройша-Годфри

- 36. Общий тест Бройша-Годфри Шаг 1 Находим МНК-оценки исходной модели, оценки регрессионных остатков и Qost1 Шаг 2

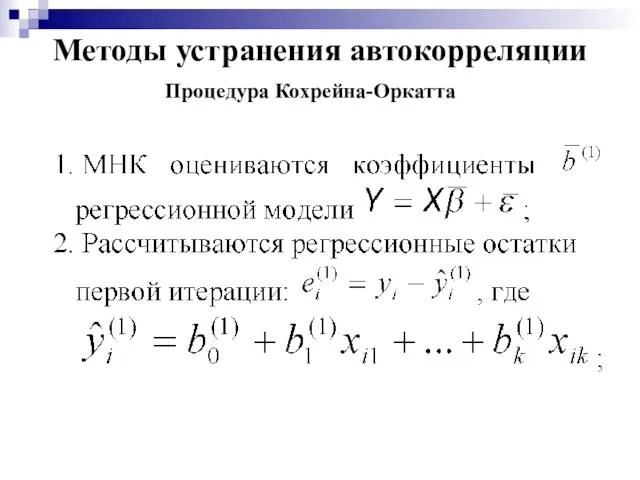

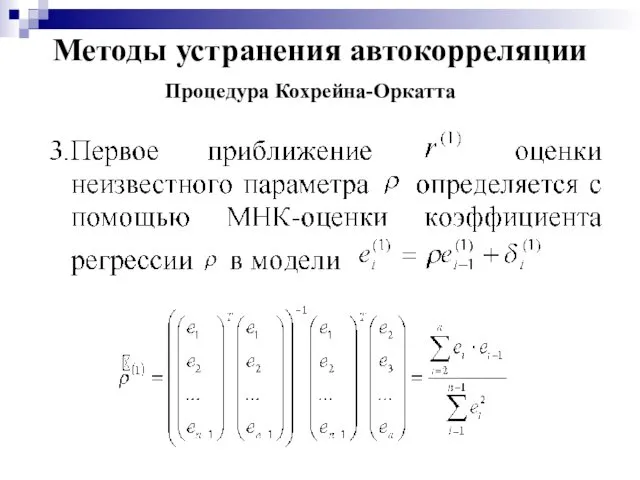

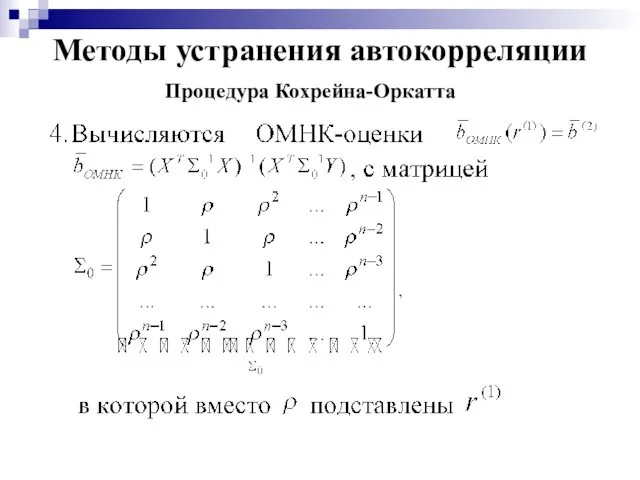

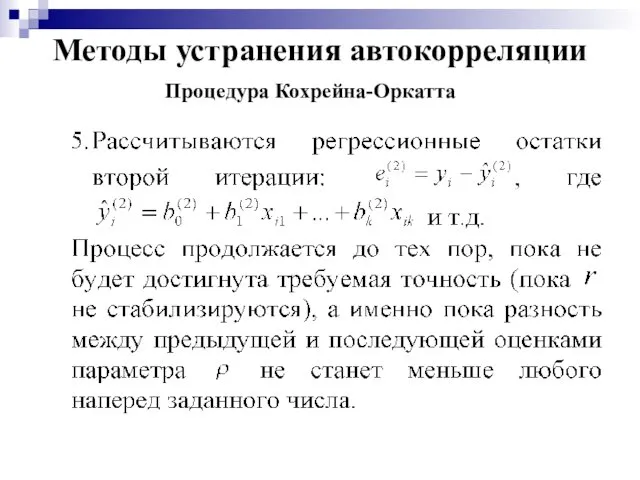

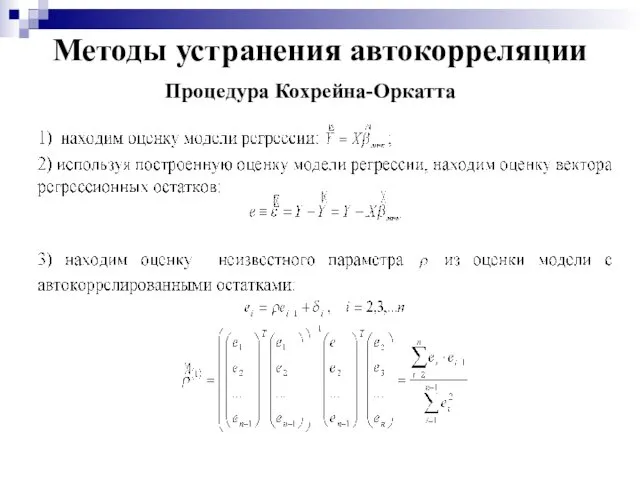

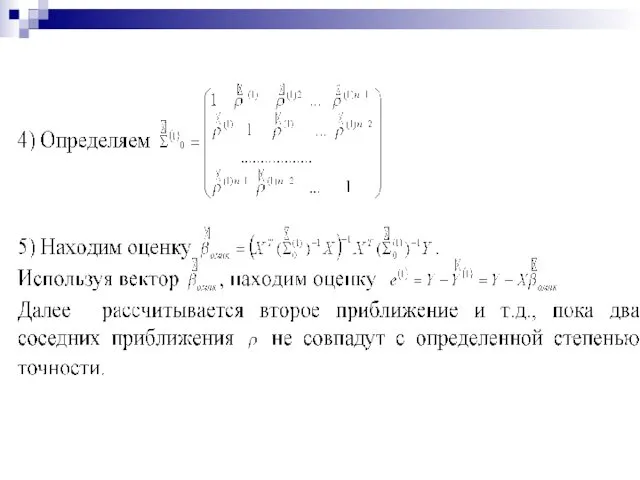

- 37. Методы устранения автокорреляции Процедура Кохрейна-Оркатта

- 38. Методы устранения автокорреляции Процедура Кохрейна-Оркатта

- 39. Методы устранения автокорреляции Процедура Кохрейна-Оркатта

- 40. Методы устранения автокорреляции Процедура Кохрейна-Оркатта

- 41. Методы устранения автокорреляции Процедура Кохрейна-Оркатта

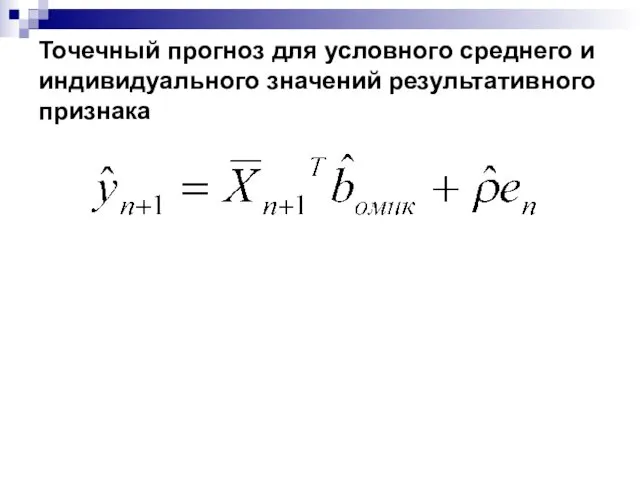

- 43. Точечный прогноз для условного среднего и индивидуального значений результативного признака

- 44. При работе с пространственной статистической информацией, наличие автокоррелированных регрессионных остатков, как правило, обусловлено неправильной спецификацией модели.

- 46. Скачать презентацию

Автокорреляция регрессионных остатков – корреляционная зависимость текущих и предыдущих значений регрессионных

Автокорреляция регрессионных остатков – корреляционная зависимость текущих и предыдущих значений регрессионных

Виды автокорреляции

Рис. 1 Положительная автокорреляция

Рис. 2 Отрицательная автокорреляция

Виды автокорреляции

Рис. 1 Положительная автокорреляция

Рис. 2 Отрицательная автокорреляция

Пример влияния автокорреляции на случайную выборку

Рассмотрим выборку из 50 независимых

нормально распределенных

Пример влияния автокорреляции на случайную выборку

Рассмотрим выборку из 50 независимых

нормально распределенных

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Автокорреляция первого порядка

Автокорреляция первого порядка

Автокорреляция первого порядка

Автокорреляция первого порядка

Обнаружение автокорреляции

1. Графический анализ статистической информации

Обнаружение автокорреляции

1. Графический анализ статистической информации

Обнаружение автокорреляции

2. Статистика Дарбина-Уотсона

Обнаружение автокорреляции

2. Статистика Дарбина-Уотсона

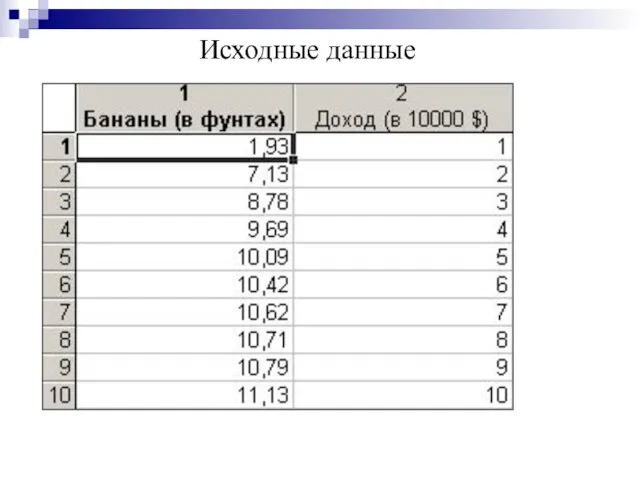

Пример исследования регрессионных остатков на автокорреляции

На основе наблюдений по десяти семьям

Пример исследования регрессионных остатков на автокорреляции

На основе наблюдений по десяти семьям

Исходные данные

Исходные данные

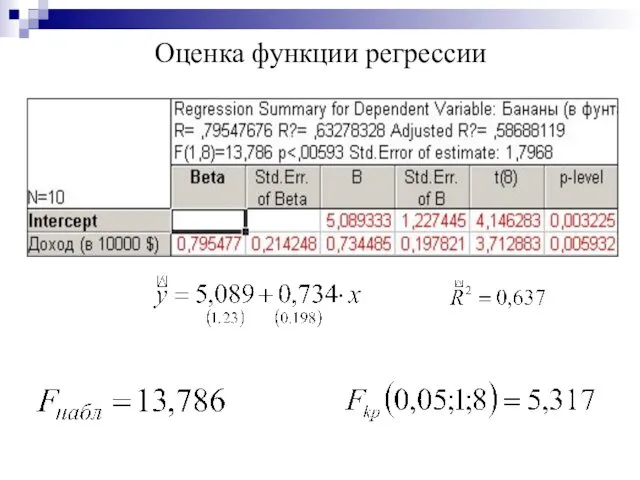

Оценка функции регрессии

Оценка функции регрессии

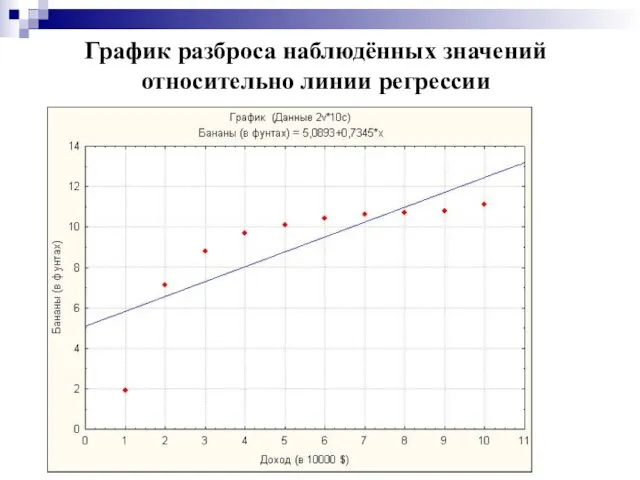

График разброса наблюдённых значений относительно линии регрессии

График разброса наблюдённых значений относительно линии регрессии

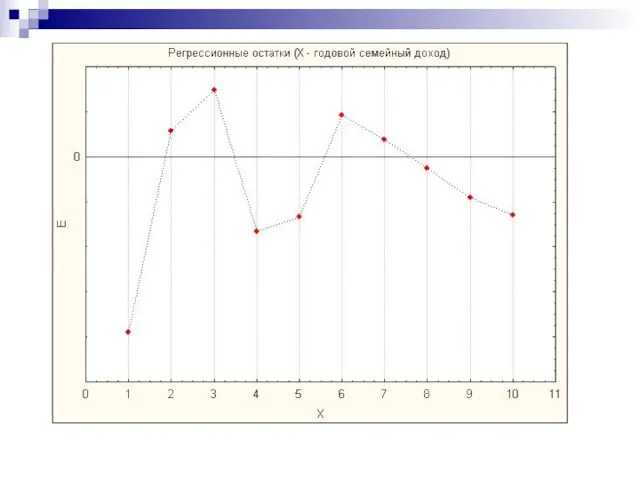

Вычисление статистики Дарбина-Уотсона

Вычисление статистики Дарбина-Уотсона

Рекламная пауза

Контрольная работа

У группы Р06-201 – 30 марта

У группы Р06-203-204 –

Рекламная пауза

Контрольная работа

У группы Р06-201 – 30 марта

У группы Р06-203-204 –

![Дополнительные тесты Тест серий (Runs test [Geary test]) Серия –](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/77583/slide-31.jpg)

Дополнительные тесты

Тест серий (Runs test [Geary test])

Серия – последовательность подряд

Дополнительные тесты

Тест серий (Runs test [Geary test])

Серия – последовательность подряд

Тест серий

Анализируем U

U<-1.96

положительная автокорреляция

-1.96нет автокорреляции

U>1.96

отрицательная автокорреляция

Для уровня

значимости

Тест серий

Анализируем U

U<-1.96

положительная автокорреляция

-1.96 U>1.96 Для уровня

отрицательная автокорреляция

значимости

Тест серий (пример реализации)

6

1

3

8

2

U<-1.96 –

положительная автокорреляция

! Число серий K=5

значительно

Тест серий (пример реализации)

6

1

3

8

2

U<-1.96 –

положительная автокорреляция

! Число серий K=5

значительно

Дополнительные тесты

Общий тест Бройша-Годфри

Дополнительные тесты

Общий тест Бройша-Годфри

Общий тест Бройша-Годфри

Шаг 1 Находим МНК-оценки исходной модели,

оценки регрессионных остатков

Общий тест Бройша-Годфри

Шаг 1 Находим МНК-оценки исходной модели,

оценки регрессионных остатков

Методы устранения автокорреляции

Процедура Кохрейна-Оркатта

Методы устранения автокорреляции

Процедура Кохрейна-Оркатта

Методы устранения автокорреляции

Процедура Кохрейна-Оркатта

Методы устранения автокорреляции

Процедура Кохрейна-Оркатта

Методы устранения автокорреляции

Процедура Кохрейна-Оркатта

Методы устранения автокорреляции

Процедура Кохрейна-Оркатта

Методы устранения автокорреляции

Процедура Кохрейна-Оркатта

Методы устранения автокорреляции

Процедура Кохрейна-Оркатта

Методы устранения автокорреляции

Процедура Кохрейна-Оркатта

Методы устранения автокорреляции

Процедура Кохрейна-Оркатта

Точечный прогноз для условного среднего и индивидуального значений результативного признака

Точечный прогноз для условного среднего и индивидуального значений результативного признака

При работе с пространственной статистической информацией, наличие автокоррелированных регрессионных остатков, как

При работе с пространственной статистической информацией, наличие автокоррелированных регрессионных остатков, как

Алексе́й Гаври́лович Венециа́нов

Алексе́й Гаври́лович Венециа́нов Фотокросс. Путешествие зеленых по Европе

Фотокросс. Путешествие зеленых по Европе Национальный центр образовательной статистики и оценки PISA-2012: читательская грамотность

Национальный центр образовательной статистики и оценки PISA-2012: читательская грамотность Глобальные проблемы человечества

Глобальные проблемы человечества Презентация Оснащение логопедического уголка в группах детского сада

Презентация Оснащение логопедического уголка в группах детского сада Цветное настроение

Цветное настроение Колыбельная песня – первая песня в жизни человека

Колыбельная песня – первая песня в жизни человека Власть в городе территориальном и архитектурном измерении

Власть в городе территориальном и архитектурном измерении История русского театра

История русского театра Профессиональный тип личности

Профессиональный тип личности Молодежный форум. Барановичи – молодежная столица Республики Беларусь

Молодежный форум. Барановичи – молодежная столица Республики Беларусь Малые государства древнего Востока

Малые государства древнего Востока Портфолио для аттестации

Портфолио для аттестации Полевые методы изучения горных пород и их взаимоотношений

Полевые методы изучения горных пород и их взаимоотношений Классы неорганических соединений

Классы неорганических соединений Игры по ознакомлению детей младшего дошкольного возраста с предметными миром

Игры по ознакомлению детей младшего дошкольного возраста с предметными миром Реконструкция и реставрация исторического дворца методом торкретирования

Реконструкция и реставрация исторического дворца методом торкретирования Путешествие по Тулате

Путешествие по Тулате Кто хочет стать миллионером

Кто хочет стать миллионером Презентация Портфолио

Презентация Портфолио Святая Пасха

Святая Пасха Презентация к уроку Высотная поясность

Презентация к уроку Высотная поясность Конфликт и его причины

Конфликт и его причины Эпидемическое вирусное заболевание краснуха

Эпидемическое вирусное заболевание краснуха Год Российской истории в школе

Год Российской истории в школе Презентация к логопедическому занятию в старшей группе Звук Б

Презентация к логопедическому занятию в старшей группе Звук Б Программа Капельки по музыкальному развитию (вокал)

Программа Капельки по музыкальному развитию (вокал) Биржевая торговля. Понятие организованного рынка

Биржевая торговля. Понятие организованного рынка