- Организация потребительского кредитования в кредитной организации

Содержание

- 2. Содержание лекции Классификация рисков розничного кредитования Геополитические риски Expected / unexpected loss Кредитные, Рыночные и Стратегические

- 3. Содержание лекции (продолжение) Статистические пакеты и аналитические инструменты (IT-решения) Представление данных (IT-решения) Настройка правил и выявление

- 4. Классификация рисков розничного кредитования Геополитические риски Expected / unexpected loss Кредитные, Рыночные и Стратегические риски Непредвиденные

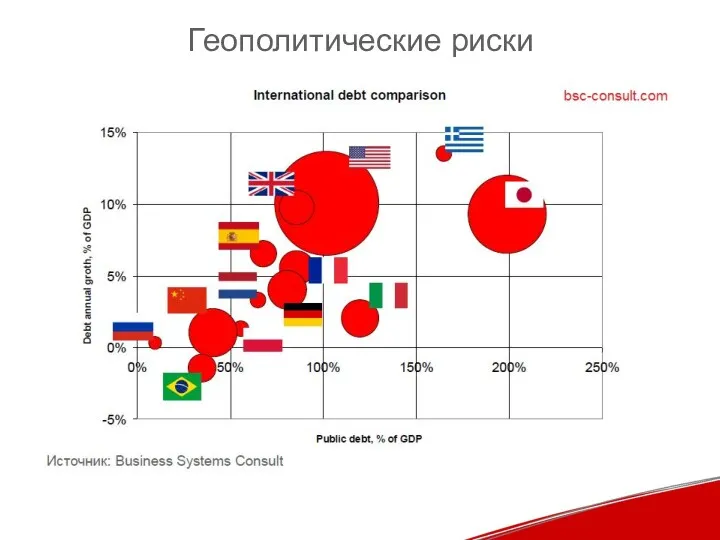

- 5. Геополитические риски

- 6. Основные риски розничного кредитования Кредитный риск Риск потерь, связанных с нарушением заемщиками договорных обязательств Рыночный риск

- 7. Кредитный риск непредвиденные потери: компоненты влияния Большинство процессов детерминированы или управляемы Структурные изменения Темпы роста портфеля

- 8. Основные риски розничного кредитования

- 9. Кризис 2008-2009: непредвиденные потери

- 10. Пример воздействия кризиса на розничный кредитный портфель

- 11. Пример воздействия кризиса на розничный кредитный портфель

- 12. Ключевые индикаторы (KPI) KPI для оценки кредитов по поколениям KPI для оценки кредитов по портфелю в

- 13. KPI для оценки кредитов по поколениям MOB – Month on book (или количество месяцев в книге)

- 14. KPI для оценки кредитных рисков по портфелю в целом

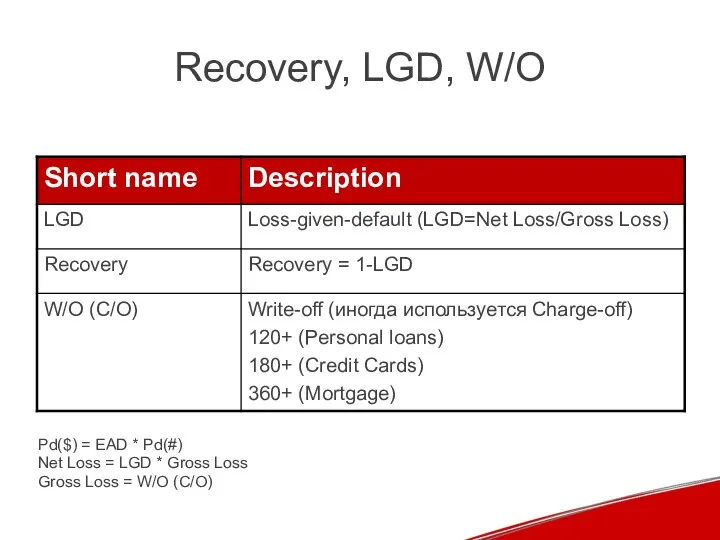

- 15. Recovery, LGD, W/O Pd($) = EAD * Pd(#) Net Loss = LGD * Gross Loss Gross

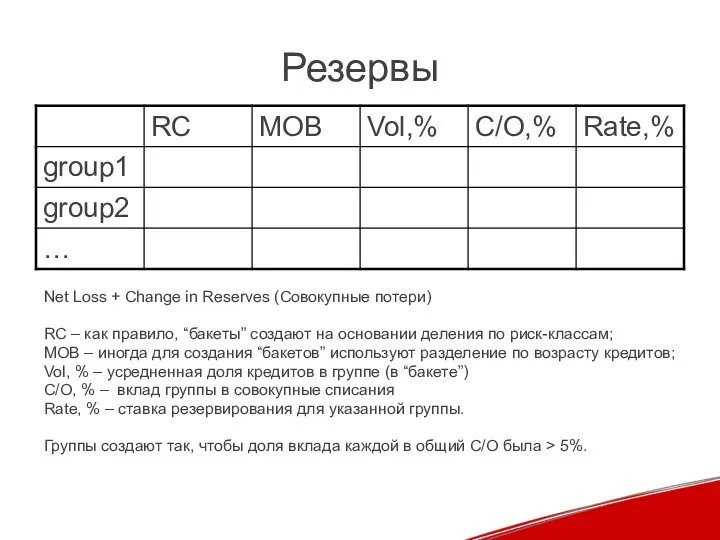

- 16. Резервы Net Loss + Change in Reserves (Совокупные потери) RC – как правило, “бакеты” создают на

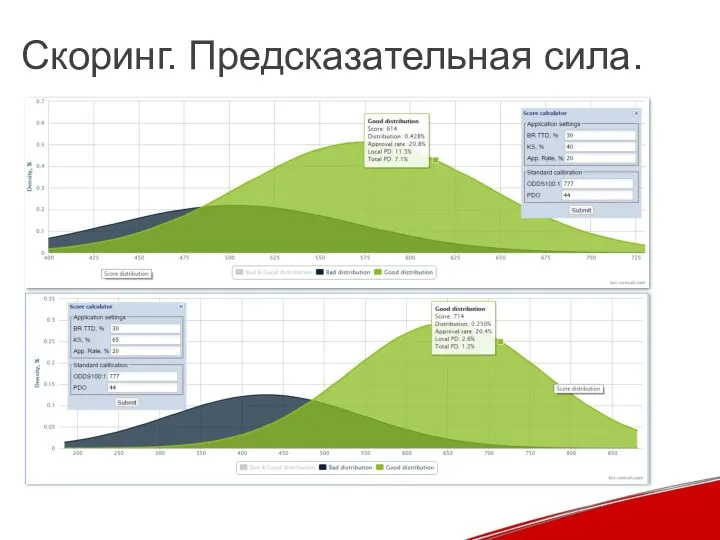

- 17. Скоринговые карты IT-решения Компании предоставляющие IT-решения Скоринг. Задачи. Скоринг. Предсказательная сила.

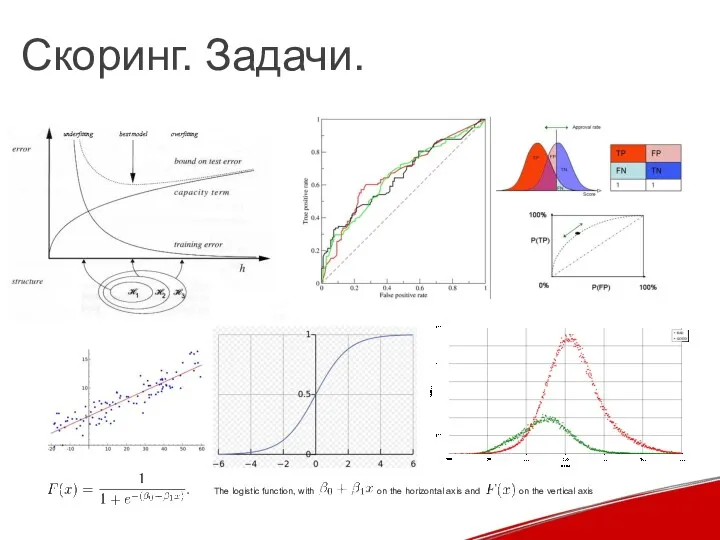

- 19. Скоринг. Задачи. The logistic function, with on the horizontal axis and on the vertical axis

- 20. Скоринг. Предсказательная сила.

- 21. Collection-Scoring Процессы в Collection Collection: переменные для скоринга

- 22. Процессы в Collection Примеры стратегий, которые могут быть усилены скорингом: Нет контакта Критерий для выезда к

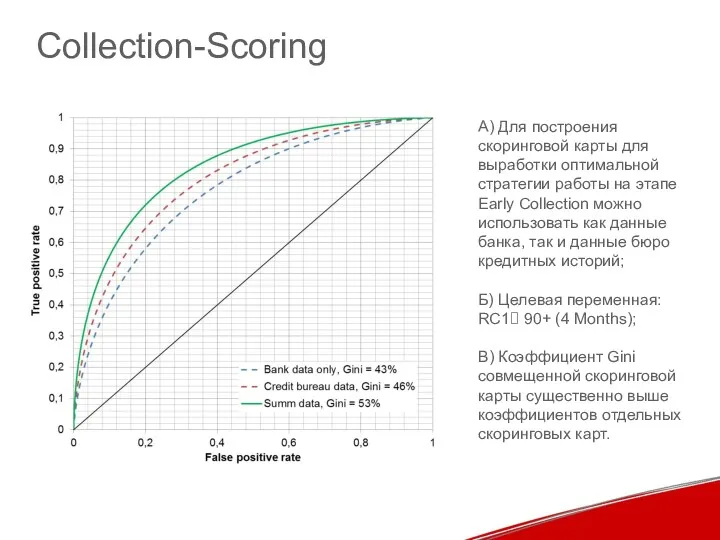

- 23. Collection-Scoring А) Для построения скоринговой карты для выработки оптимальной стратегии работы на этапе Early Collection можно

- 24. Collection - переменные для скоринга При подборе переменных для составления скоринговой карты необходимо: исследовать взаимную корреляцию

- 25. Оценка доходности кредита на основе NPV-модели Важность выбора подхода к принятию решения Распространенные подходы к принятию

- 26. Важность выбора подхода к принятию решения Взаимоотношения банка с клиентом при выдаче кредита можно рассматривать как

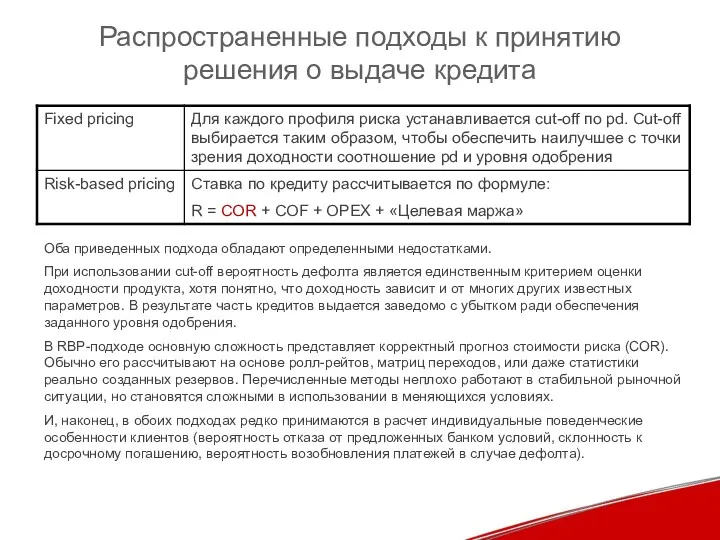

- 27. Распространенные подходы к принятию решения о выдаче кредита Оба приведенных подхода обладают определенными недостатками. При использовании

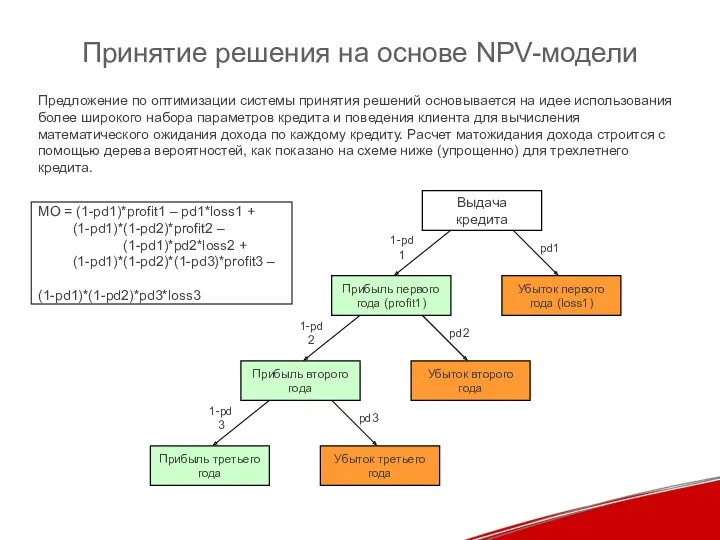

- 28. Принятие решения на основе NPV-модели Предложение по оптимизации системы принятия решений основывается на идее использования более

- 29. Принятие решения на основе NPV-модели (продолжение) Если к компонентам функции матожидания дохода, представленной на предыдущем слайде,

- 30. Варианты использования NPV-модели Модель NPV позволяет с высокой точностью оценивать доходность выдаваемых кредитов. Она использует максимум

- 31. Оптимизация ценообразования на основе NPV-модели Формула Expected Profit (EP) Максимизация Expected Profit

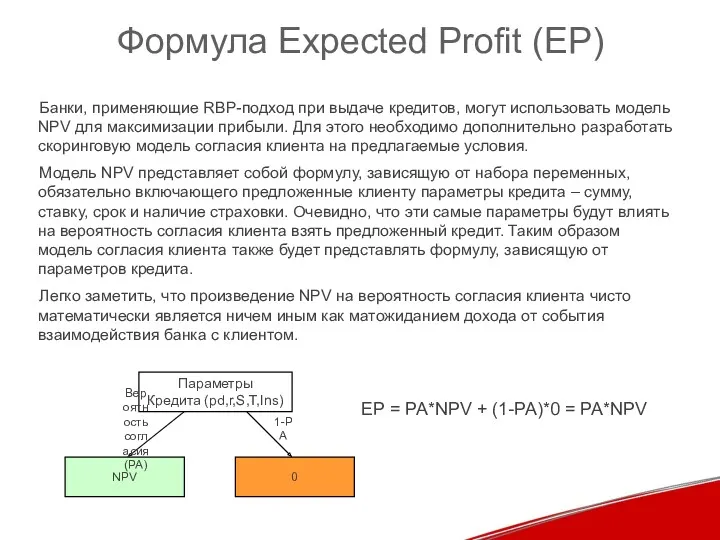

- 32. Формула Expected Profit (EP) Банки, применяющие RBP-подход при выдаче кредитов, могут использовать модель NPV для максимизации

- 33. Максимизация Expected Profit Итак, полученная формула для матожидания прибыли представляет собой произведение двух функций, зависящих от

- 34. Статистические пакеты и аналитические инструменты

- 36. Представление данных

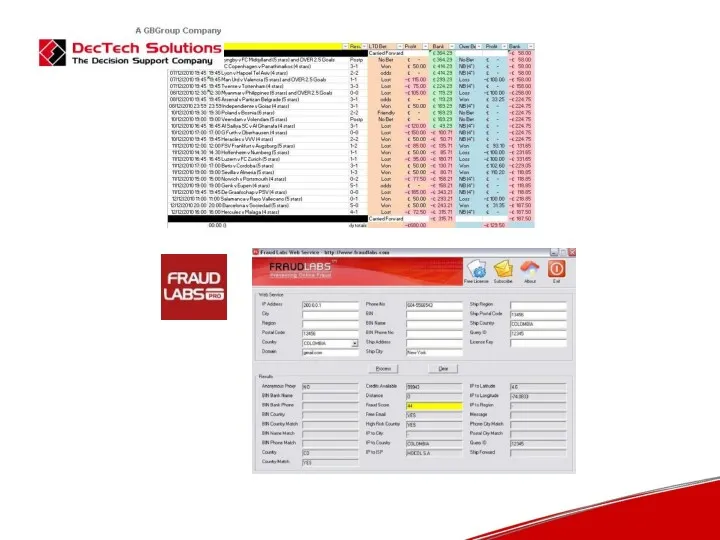

- 38. Настройка правил и выявление мошенников

- 40. Дополнительные аналитические инструменты

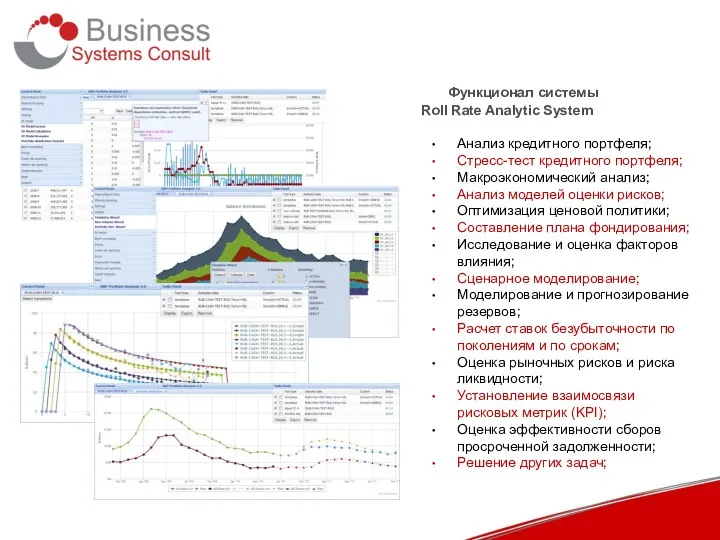

- 42. Анализ и прогнозирование поведения кредитного портфеля Компании предоставляющие IT-решения Функционал системы Roll Rate Analytic System

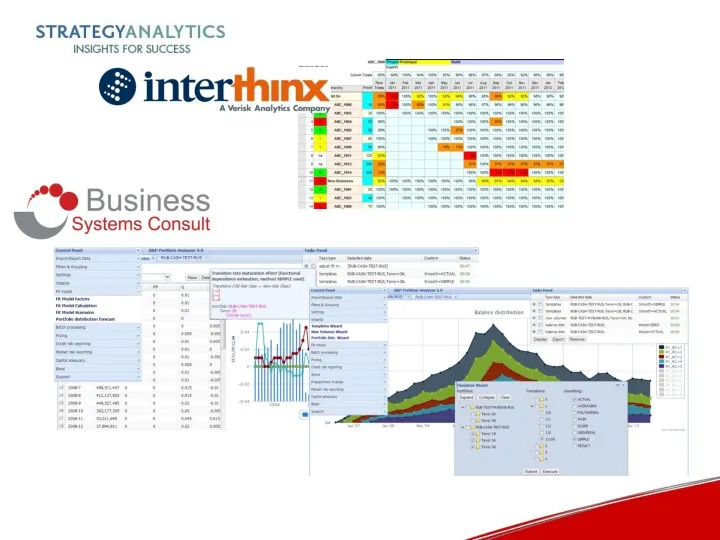

- 44. Функционал системы Roll Rate Analytic System Анализ кредитного портфеля; Стресс-тест кредитного портфеля; Макроэкономический анализ; Анализ моделей

- 46. Roll Rate Analytic System Методология исследования розничного кредитного портфеля Матрицы миграций Эффекты созревания Анализ поведения портфеля

- 47. Матрицы миграций 0 – zero risk class, current status; 1 – risk class 1, 1-30 dpd;

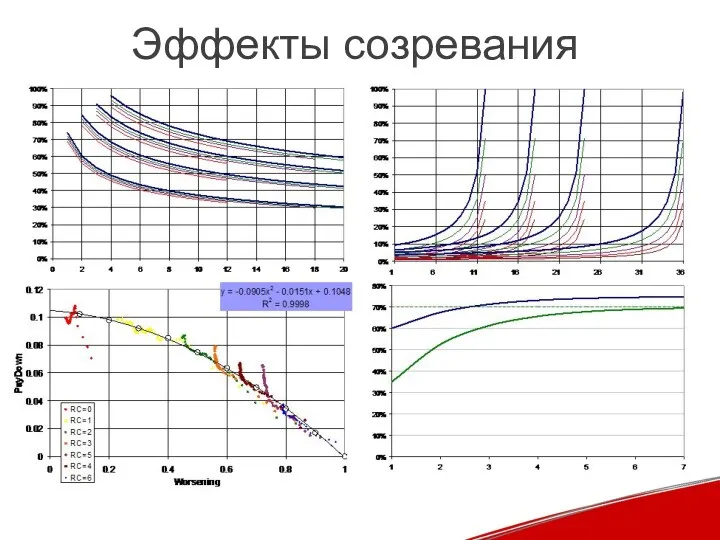

- 48. Эффекты созревания

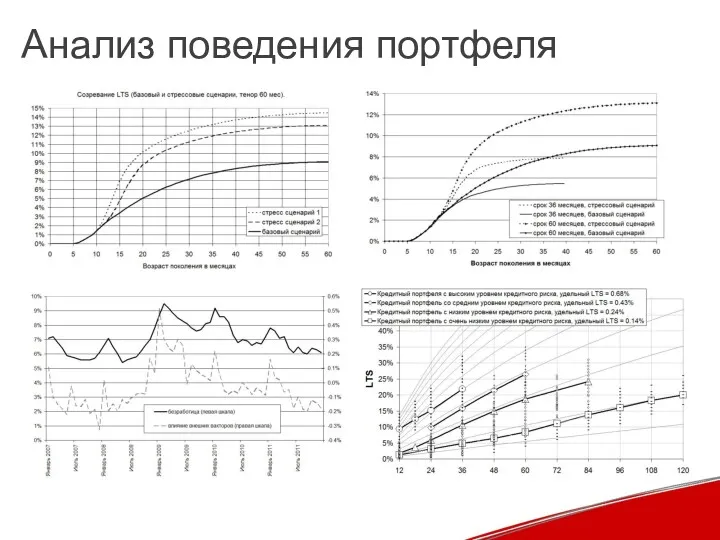

- 49. Анализ поведения портфеля

- 50. Страхование рисков

- 51. МОДЕЛИРОВАНИЕ РЕЗЕРВОВ В СИСТЕМЕ Roll Rate Analytic System Этапы моделирования резервов в системе Roll Rate Analytic

- 52. Этапы моделирования резервов в системе Roll Rate Analytic System Подготовка данных Проверка данных Моделирование кредитного портфеля

- 53. Подготовка данных и их проверка Минимальный набор полей для исходной таблицы Определение риск класса: 0 –

- 54. Моделирование кредитного портфеля Этапы моделирования: – Расчет функций созревания – Определение факторов влияния и их свойств

- 55. Подготовка сценариев Подготовка сценариев – Для каждого фактора влияния автоматически создается несколько сценариев (Base, Stress, Back,

- 56. Создание модели резервирования Выбор моделей резервирования – Интерфейс пользователя предоставляет удобный и гибкий сервис для быстрого

- 57. Итоговые отчеты Итоговые отчеты в системе Roll Rate Analytic System 3.1 – При помощи специализированных визардов

- 58. Ценообразование в системе Roll Rate Analytic System Диаграмма безубыточности

- 59. Диаграмма безубыточности

- 61. Скачать презентацию

Содержание лекции

Классификация рисков розничного кредитования

Геополитические риски

Expected / unexpected loss

Кредитные, Рыночные и

Содержание лекции

Классификация рисков розничного кредитования

Геополитические риски

Expected / unexpected loss

Кредитные, Рыночные и

Содержание лекции

(продолжение)

Статистические пакеты и аналитические инструменты (IT-решения)

Представление данных (IT-решения)

Настройка правил и

Содержание лекции

(продолжение)

Статистические пакеты и аналитические инструменты (IT-решения)

Представление данных (IT-решения)

Настройка правил и

Классификация рисков розничного кредитования

Геополитические риски

Expected / unexpected loss

Кредитные, Рыночные и Стратегические

Классификация рисков розничного кредитования

Геополитические риски

Expected / unexpected loss

Кредитные, Рыночные и Стратегические

Геополитические риски

Геополитические риски

Основные риски розничного кредитования

Кредитный риск

Риск потерь, связанных с нарушением заемщиками

Основные риски розничного кредитования

Кредитный риск

Риск потерь, связанных с нарушением заемщиками

Кредитный риск

непредвиденные потери: компоненты влияния

Большинство процессов детерминированы или управляемы

Структурные изменения

Темпы

Кредитный риск

непредвиденные потери: компоненты влияния

Большинство процессов детерминированы или управляемы

Структурные изменения

Темпы

Основные риски розничного кредитования

Основные риски розничного кредитования

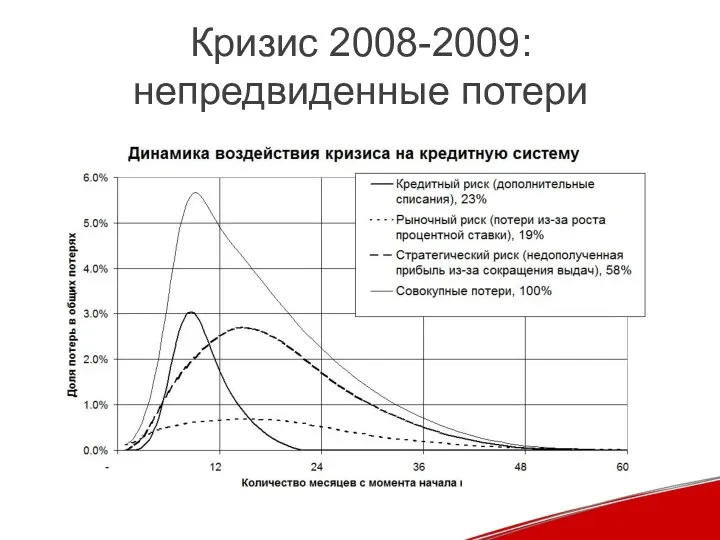

Кризис 2008-2009:

непредвиденные потери

Кризис 2008-2009:

непредвиденные потери

Пример воздействия кризиса на розничный кредитный портфель

Пример воздействия кризиса на розничный кредитный портфель

Пример воздействия кризиса на розничный кредитный портфель

Пример воздействия кризиса на розничный кредитный портфель

Ключевые индикаторы (KPI)

KPI для оценки кредитов по поколениям

KPI для оценки кредитов

Ключевые индикаторы (KPI)

KPI для оценки кредитов по поколениям

KPI для оценки кредитов

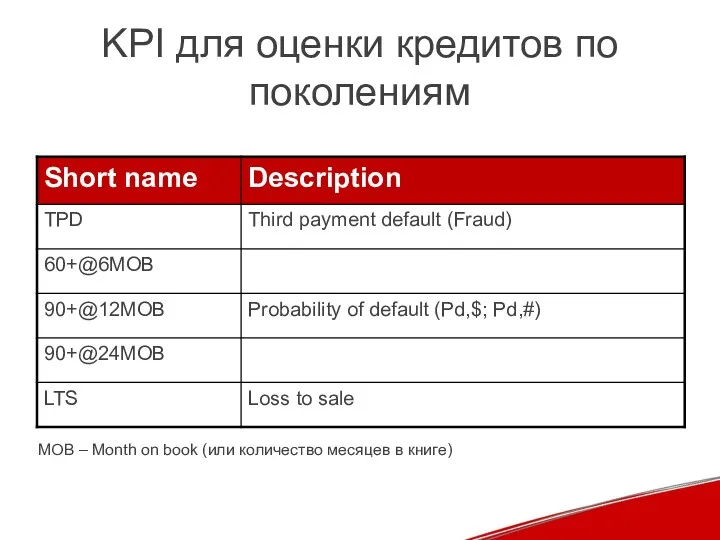

KPI для оценки кредитов по поколениям

MOB – Month on book (или

KPI для оценки кредитов по поколениям

MOB – Month on book (или

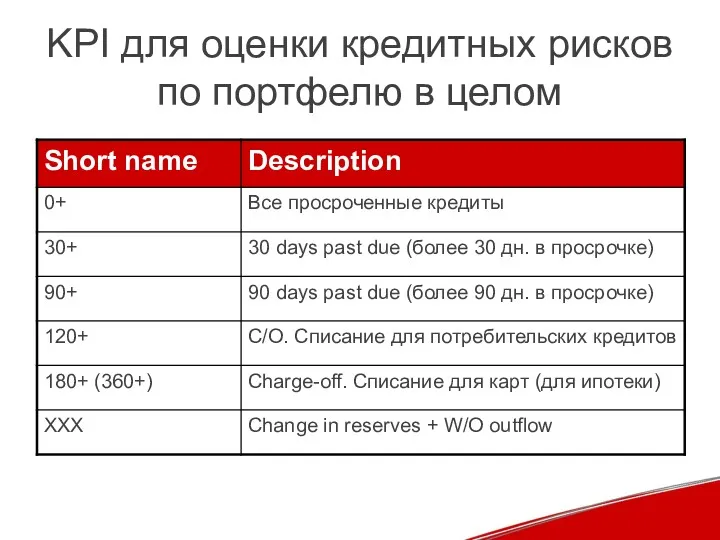

KPI для оценки кредитных рисков по портфелю в целом

KPI для оценки кредитных рисков по портфелю в целом

Recovery, LGD, W/O

Pd($) = EAD * Pd(#)

Net Loss = LGD *

Recovery, LGD, W/O

Pd($) = EAD * Pd(#)

Net Loss = LGD *

Резервы

Net Loss + Change in Reserves (Совокупные потери)

RC – как правило,

Резервы

Net Loss + Change in Reserves (Совокупные потери)

RC – как правило,

Скоринговые карты

IT-решения

Компании предоставляющие IT-решения

Скоринг. Задачи.

Скоринг. Предсказательная сила.

Скоринговые карты

IT-решения

Компании предоставляющие IT-решения

Скоринг. Задачи.

Скоринг. Предсказательная сила.

Скоринг. Задачи.

The logistic function, with on the horizontal axis and on

Скоринг. Задачи.

The logistic function, with on the horizontal axis and on

Скоринг. Предсказательная сила.

Скоринг. Предсказательная сила.

Collection-Scoring

Процессы в Collection

Collection: переменные для скоринга

Collection-Scoring

Процессы в Collection

Collection: переменные для скоринга

Процессы в Collection

Примеры стратегий, которые могут быть усилены скорингом:

Нет контакта

Критерий для

Процессы в Collection

Примеры стратегий, которые могут быть усилены скорингом:

Нет контакта

Критерий для

Collection-Scoring

А) Для построения скоринговой карты для выработки оптимальной стратегии работы на

Collection-Scoring

А) Для построения скоринговой карты для выработки оптимальной стратегии работы на

Collection - переменные для скоринга

При подборе переменных для составления скоринговой карты

Collection - переменные для скоринга

При подборе переменных для составления скоринговой карты

Оценка доходности кредита на основе NPV-модели

Важность выбора подхода к принятию решения

Распространенные

Оценка доходности кредита на основе NPV-модели

Важность выбора подхода к принятию решения

Распространенные

Важность выбора подхода к принятию решения

Взаимоотношения банка с клиентом при выдаче

Важность выбора подхода к принятию решения

Взаимоотношения банка с клиентом при выдаче

Распространенные подходы к принятию решения о выдаче кредита

Оба приведенных подхода обладают

Распространенные подходы к принятию решения о выдаче кредита

Оба приведенных подхода обладают

Принятие решения на основе NPV-модели

Предложение по оптимизации системы принятия решений основывается

Принятие решения на основе NPV-модели

Предложение по оптимизации системы принятия решений основывается

Принятие решения на основе NPV-модели (продолжение)

Если к компонентам функции матожидания дохода,

Принятие решения на основе NPV-модели (продолжение)

Если к компонентам функции матожидания дохода,

Варианты использования NPV-модели

Модель NPV позволяет с высокой точностью оценивать доходность выдаваемых

Варианты использования NPV-модели

Модель NPV позволяет с высокой точностью оценивать доходность выдаваемых

Оптимизация ценообразования на основе NPV-модели

Формула Expected Profit (EP)

Максимизация Expected Profit

Оптимизация ценообразования на основе NPV-модели

Формула Expected Profit (EP)

Максимизация Expected Profit

Формула Expected Profit (EP)

Банки, применяющие RBP-подход при выдаче кредитов, могут использовать

Формула Expected Profit (EP)

Банки, применяющие RBP-подход при выдаче кредитов, могут использовать

Максимизация Expected Profit

Итак, полученная формула для матожидания прибыли представляет собой произведение

Максимизация Expected Profit

Итак, полученная формула для матожидания прибыли представляет собой произведение

Статистические пакеты и аналитические инструменты

Статистические пакеты и аналитические инструменты

Представление данных

Представление данных

Настройка правил

и выявление мошенников

Настройка правил

и выявление мошенников

Дополнительные аналитические инструменты

Дополнительные аналитические инструменты

Анализ и прогнозирование поведения кредитного портфеля

Компании предоставляющие IT-решения

Функционал системы Roll

Анализ и прогнозирование поведения кредитного портфеля

Компании предоставляющие IT-решения

Функционал системы Roll

Функционал системы

Roll Rate Analytic System

Анализ кредитного портфеля;

Стресс-тест кредитного

Функционал системы

Roll Rate Analytic System

Анализ кредитного портфеля;

Стресс-тест кредитного

Roll Rate Analytic System

Методология исследования розничного кредитного портфеля

Матрицы миграций

Эффекты созревания

Анализ поведения

Roll Rate Analytic System

Методология исследования розничного кредитного портфеля

Матрицы миграций

Эффекты созревания

Анализ поведения

Матрицы миграций

0 – zero risk class, current status;

1 – risk class

Матрицы миграций

0 – zero risk class, current status;

1 – risk class

Эффекты созревания

Эффекты созревания

Анализ поведения портфеля

Анализ поведения портфеля

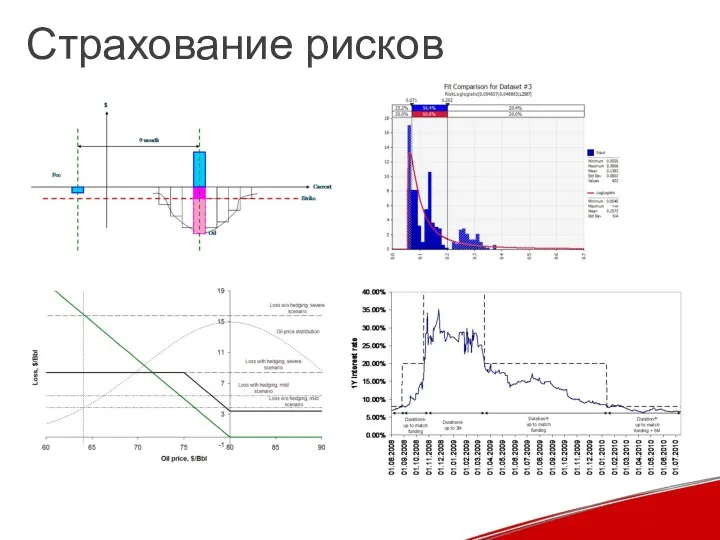

Страхование рисков

Страхование рисков

МОДЕЛИРОВАНИЕ

РЕЗЕРВОВ В СИСТЕМЕ

Roll Rate Analytic System

Этапы моделирования резервов в системе

МОДЕЛИРОВАНИЕ

РЕЗЕРВОВ В СИСТЕМЕ

Roll Rate Analytic System

Этапы моделирования резервов в системе

Этапы моделирования резервов в системе

Roll Rate Analytic System

Подготовка данных

Проверка данных

Моделирование

Этапы моделирования резервов в системе

Roll Rate Analytic System

Подготовка данных

Проверка данных

Моделирование

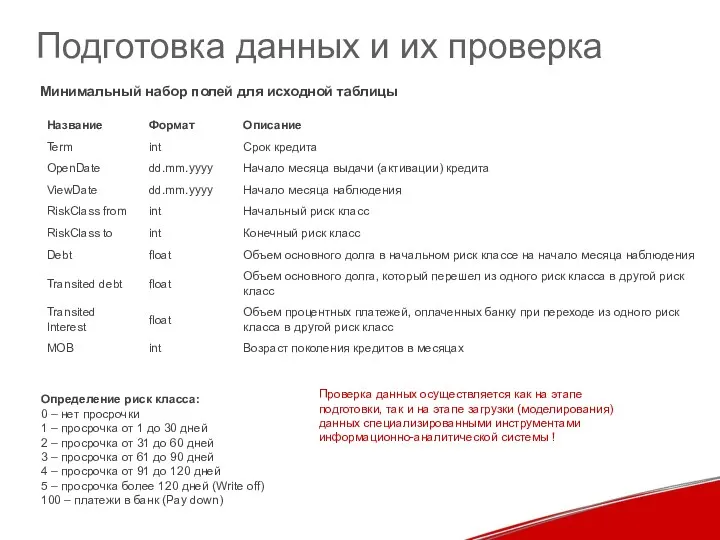

Подготовка данных и их проверка

Минимальный набор полей для исходной таблицы

Определение риск

Подготовка данных и их проверка

Минимальный набор полей для исходной таблицы

Определение риск

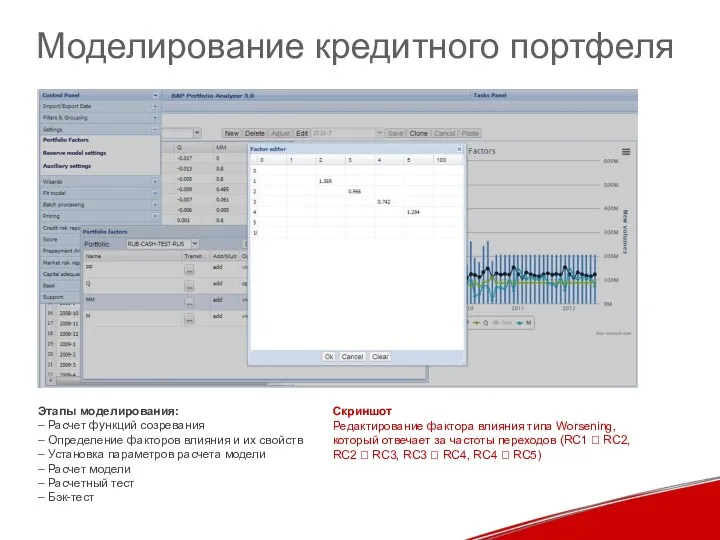

Моделирование кредитного портфеля

Этапы моделирования:

– Расчет функций созревания

– Определение факторов влияния и

Моделирование кредитного портфеля

Этапы моделирования: – Расчет функций созревания – Определение факторов влияния и

Подготовка сценариев

Подготовка сценариев

– Для каждого фактора влияния автоматически создается несколько сценариев

Подготовка сценариев

Подготовка сценариев – Для каждого фактора влияния автоматически создается несколько сценариев

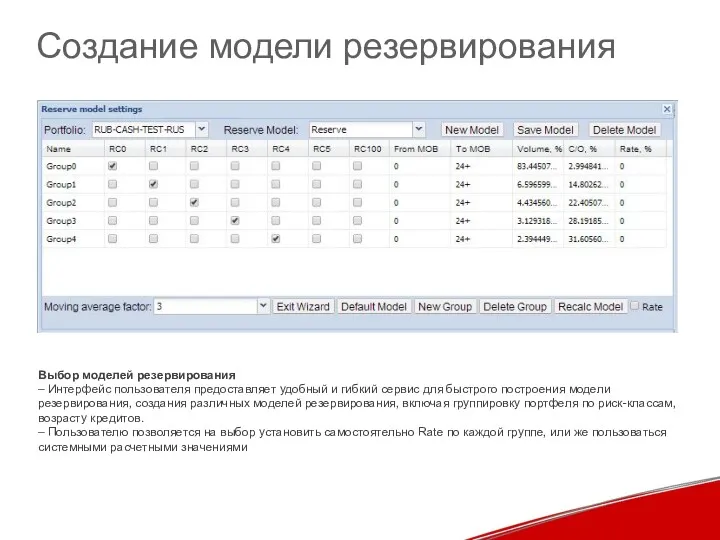

Создание модели резервирования

Выбор моделей резервирования

– Интерфейс пользователя предоставляет удобный и гибкий

Создание модели резервирования

Выбор моделей резервирования – Интерфейс пользователя предоставляет удобный и гибкий

Итоговые отчеты

Итоговые отчеты в системе Roll Rate Analytic System 3.1

– При

Итоговые отчеты

Итоговые отчеты в системе Roll Rate Analytic System 3.1 – При

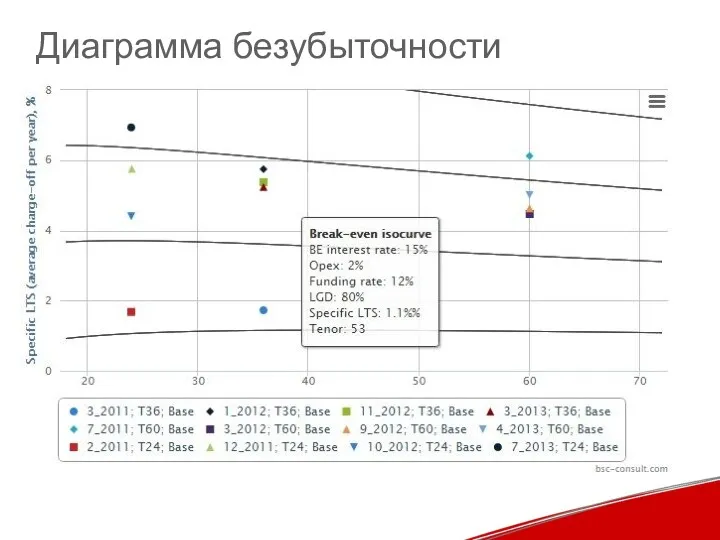

Ценообразование в системе

Roll Rate Analytic System

Диаграмма безубыточности

Ценообразование в системе

Roll Rate Analytic System

Диаграмма безубыточности

Диаграмма безубыточности

Диаграмма безубыточности

Квартирная электропроводка

Квартирная электропроводка Разделение сыпучих материалов

Разделение сыпучих материалов Наш семейный альбом

Наш семейный альбом Тренды 2019-2020. Лиловый цвет

Тренды 2019-2020. Лиловый цвет Welcome to Turkestan

Welcome to Turkestan Разработка информационно-измерительной системы контроля и учёта энергоресурсов на базе сумматора СЭМ-2.01 завода

Разработка информационно-измерительной системы контроля и учёта энергоресурсов на базе сумматора СЭМ-2.01 завода Профессия - Электрик

Профессия - Электрик Степени с рациональными показателями, их свойства

Степени с рациональными показателями, их свойства ПРЕЗЕНТАЦИЯ для 11АБ классов ФУНКЦИИ

ПРЕЗЕНТАЦИЯ для 11АБ классов ФУНКЦИИ Кровотечения из верхних отделов ЖКТ

Кровотечения из верхних отделов ЖКТ Самопрезентация на конкурс Учитель года

Самопрезентация на конкурс Учитель года Применение SCAD Office для расчета сооружений сложной геометрической формы на сейсмические воздействия

Применение SCAD Office для расчета сооружений сложной геометрической формы на сейсмические воздействия презентация игры на развитие творческих способностей (ТРИЗ) Расскажи сказку

презентация игры на развитие творческих способностей (ТРИЗ) Расскажи сказку Электрические провода. Разновидность проводов. 8 класс

Электрические провода. Разновидность проводов. 8 класс Программируемые логические структуры

Программируемые логические структуры Урок-игра Брейн Ринг. Математика, 5 класс.

Урок-игра Брейн Ринг. Математика, 5 класс. Социальное разитие и молодежь

Социальное разитие и молодежь Сымсыз желілер

Сымсыз желілер Требования безопасности личного состава при проведении аварийно-спасательных работ и меры безопасности при проведении АСР

Требования безопасности личного состава при проведении аварийно-спасательных работ и меры безопасности при проведении АСР Презентация Государство, основанное на справедливости, ОРКСЭ, урок № 16, к учебнику Шамшуриной (Дрофа), 4 класс

Презентация Государство, основанное на справедливости, ОРКСЭ, урок № 16, к учебнику Шамшуриной (Дрофа), 4 класс Профессиональное образование лиц с нарушением слуха за рубежом

Профессиональное образование лиц с нарушением слуха за рубежом Применение лекарственных средств

Применение лекарственных средств Личностно-ориентированные технологии в организации режимных процессов

Личностно-ориентированные технологии в организации режимных процессов Телефон доверия для детей и подростков, и их родителей

Телефон доверия для детей и подростков, и их родителей Свойства строительных материалов. Тема 1

Свойства строительных материалов. Тема 1 Презентация по теме ЧС природного характера

Презентация по теме ЧС природного характера Презентация к статье Образовательное путешествие. Новые возможности

Презентация к статье Образовательное путешествие. Новые возможности Классный час на тему Дружба 2 класс

Классный час на тему Дружба 2 класс