Організація та методика проведення державного аудита ефективності виконання бюджетних програм презентация

- Організація та методика проведення державного аудита ефективності виконання бюджетних програм

Содержание

- 2. ПЛАН ЛЕКЦІЇ: 8.1. Правові засади проведення аудиту ефективності виконання бюджетних програм 8.2. Методика проведення аудиту ефективності

- 3. Бюджетна програма – це систематизований перелік заходів, спрямованих на досягнення єдиної мети та завдань, виконання яких

- 4. Метою аудиту ефективності виконання бюджетних програм є здійснення оцінки досягнення запланованих показників (продуктивності, ефективності, якості), виявлення

- 5. Система параметрів «ефективності», що покладено в основу концепції державного аудиту ефективності виконання бюджетних програм

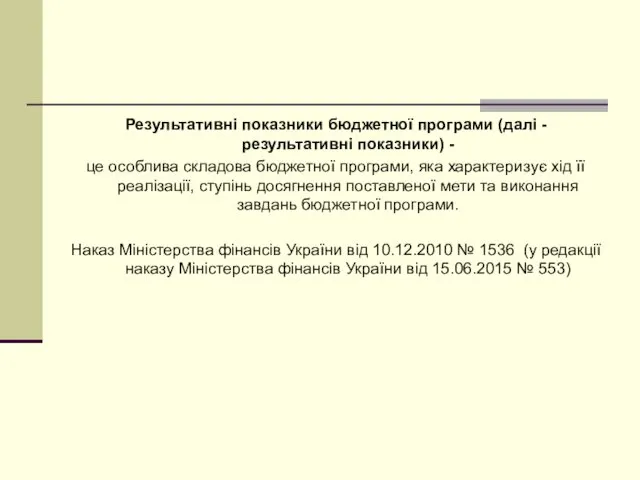

- 6. Результативні показники бюджетної програми (далі - результативні показники) - це особлива складова бюджетної програми, яка характеризує

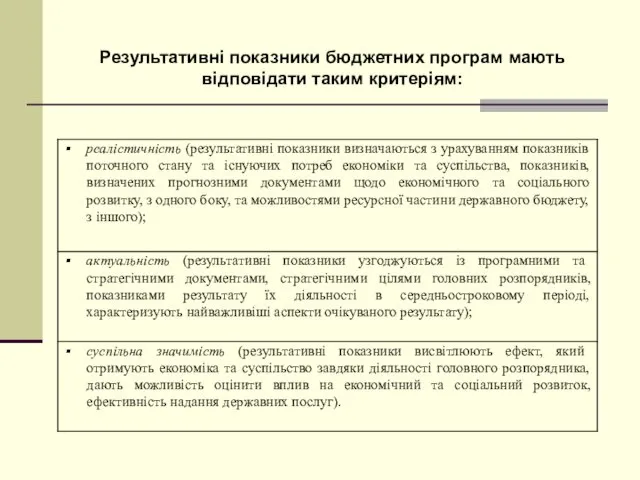

- 7. Результативні показники бюджетних програм мають відповідати таким критеріям:

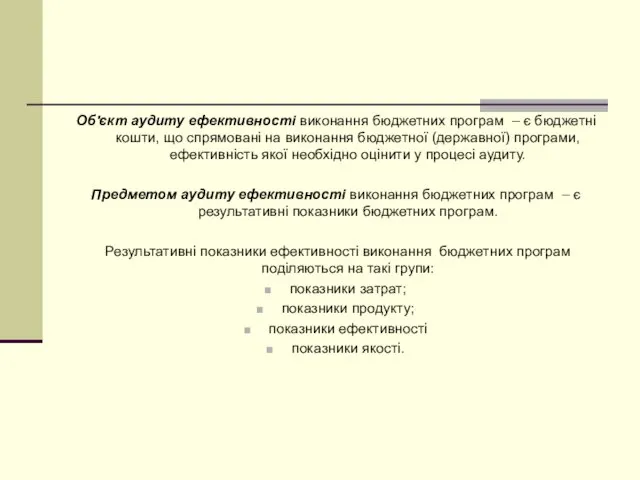

- 8. Об'єкт аудиту ефективності виконання бюджетних програм – є бюджетні кошти, що спрямовані на виконання бюджетної (державної)

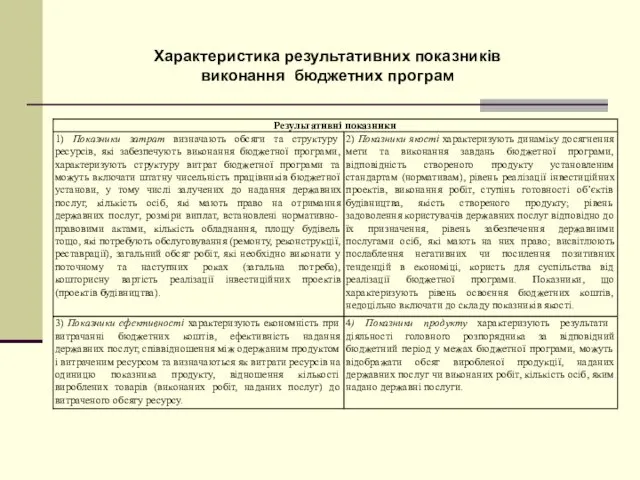

- 9. Характеристика результативних показників виконання бюджетних програм

- 10. Перелік прийомів та процедур державного аудиту виконання бюджетних програм

- 11. Схема організації та проведення аудиту ефективності виконання бюджетних програм

- 12. Процес аудиту ефективності виконання бюджетних програм складається з таких основних етапів: 1етап– підготовка до аудиту; 2

- 13. Орієнтована схема дій та джерел інформації на першому етапі

- 14. Дані доцільно зібрати за кілька років, що підвищить ступінь достовірності оцінки ефективності виконання бюджетної програми. На

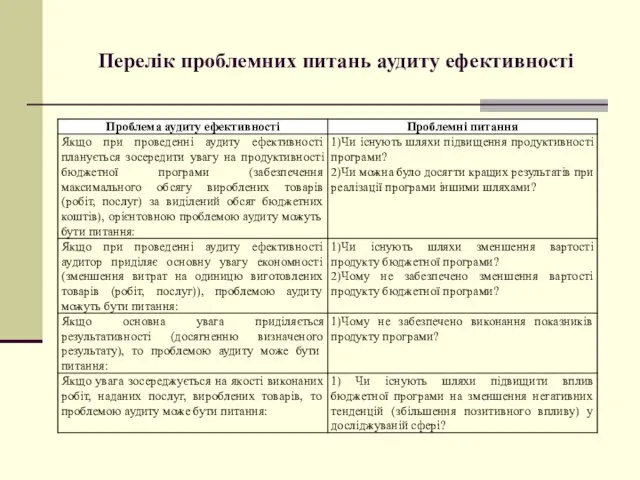

- 15. Проблема аудиту ефективності – невиконання запланованих результативних показників бюджетної програми через неефективне використання бюджетних коштів.

- 16. Перелік проблемних питань аудиту ефективності

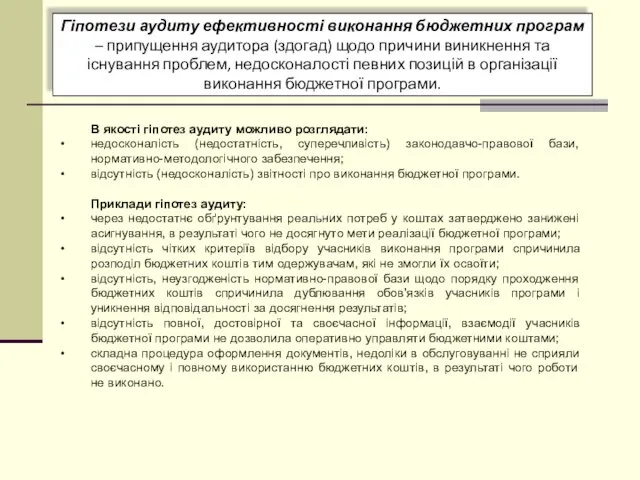

- 17. Гіпотези аудиту ефективності виконання бюджетних програм – припущення аудитора (здогад) щодо причини виникнення та існування проблем,

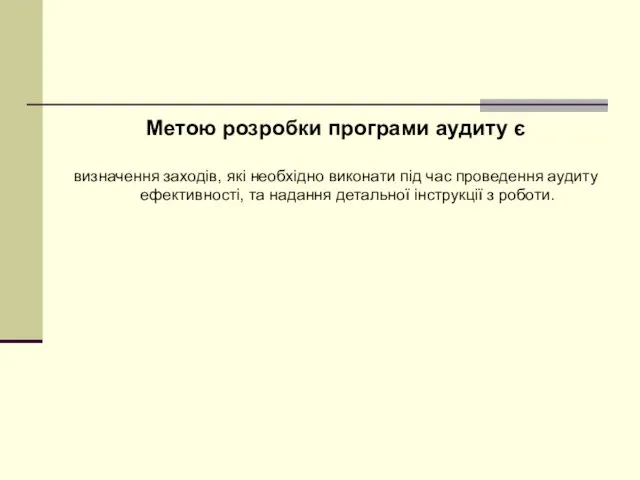

- 18. Метою розробки програми аудиту є визначення заходів, які необхідно виконати під час проведення аудиту ефективності, та

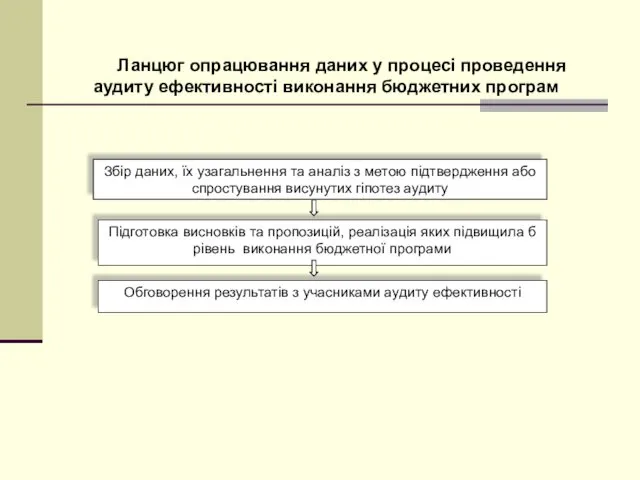

- 19. Збір даних, їх узагальнення та аналіз з метою підтвердження або спростування висунутих гіпотез аудиту Підготовка висновків

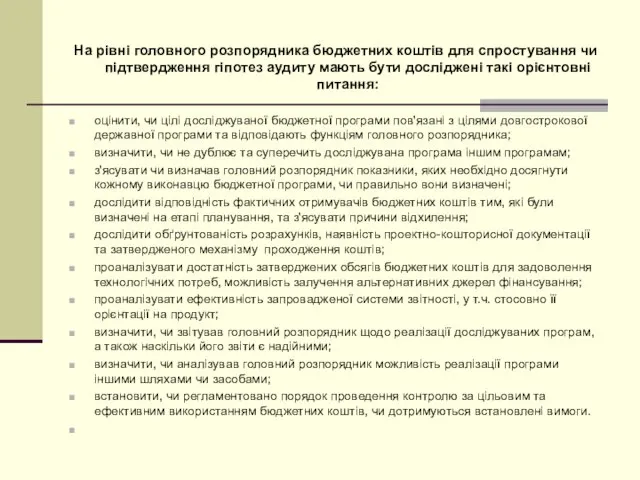

- 20. На рівні головного розпорядника бюджетних коштів для спростування чи підтвердження гіпотез аудиту мають бути досліджені такі

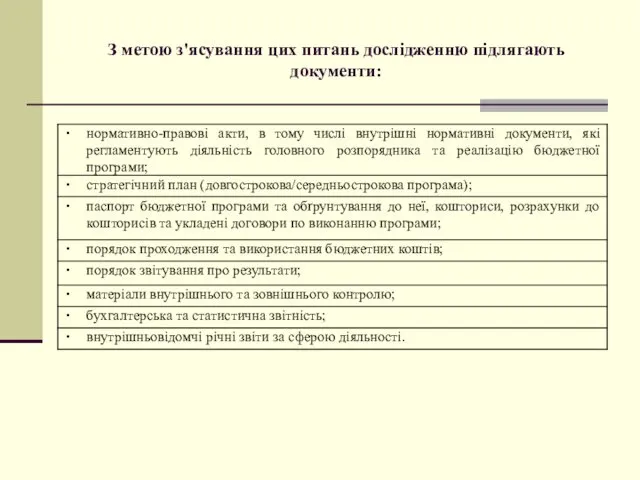

- 21. З метою з'ясування цих питань дослідженню підлягають документи:

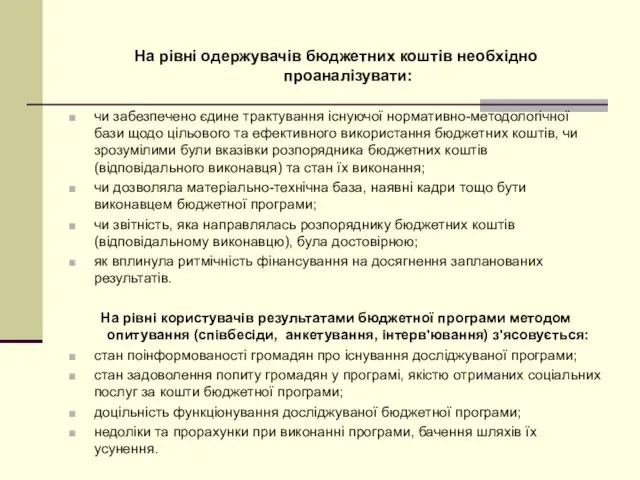

- 22. На рівні одержувачів бюджетних коштів необхідно проаналізувати: чи забезпечено єдине трактування існуючої нормативно-методологічної бази щодо цільового

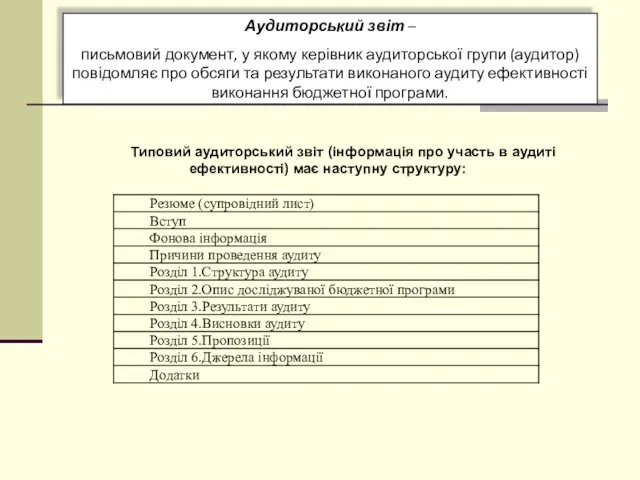

- 23. Аудиторський звіт – письмовий документ, у якому керівник аудиторської групи (аудитор) повідомляє про обсяги та результати

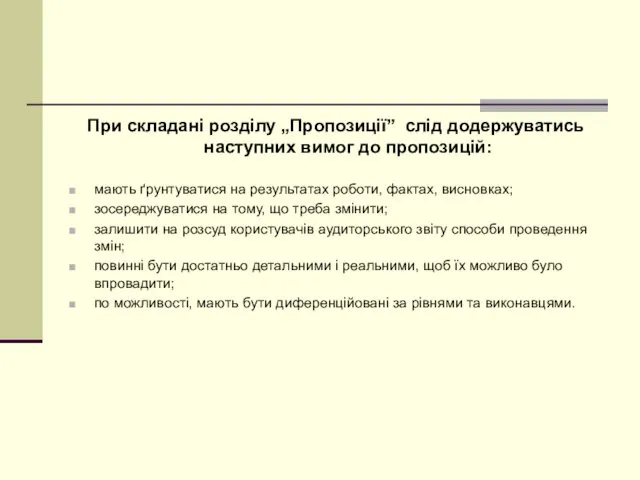

- 24. При складані розділу „Пропозиції” слід додержуватись наступних вимог до пропозицій: мають ґрунтуватися на результатах роботи, фактах,

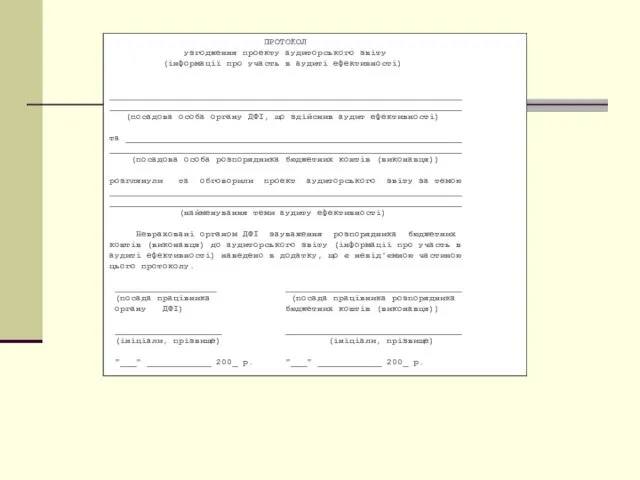

- 25. ПРОТОКОЛ узгодження проекту аудиторського звіту (інформації про участь в аудиті ефективності) __________________________________________________________________ __________________________________________________________________ (посадова особа органу

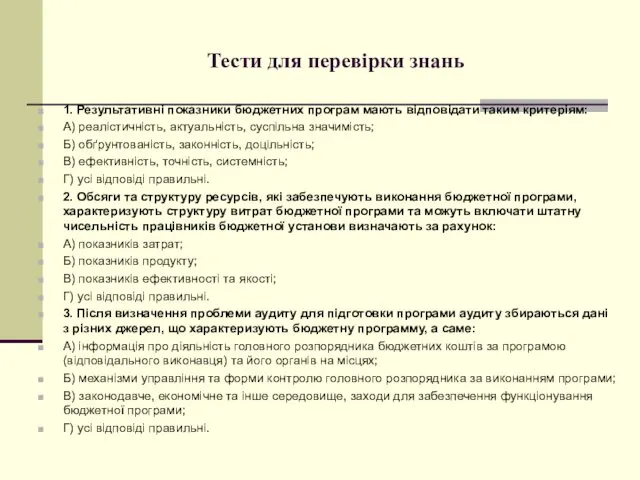

- 26. Тести для перевірки знань 1. Результативні показники бюджетних програм мають відповідати таким критеріям: А) реалістичність, актуальність,

- 28. Скачать презентацию

ПЛАН ЛЕКЦІЇ:

8.1. Правові засади проведення аудиту ефективності виконання бюджетних програм

8.2.

ПЛАН ЛЕКЦІЇ:

8.1. Правові засади проведення аудиту ефективності виконання бюджетних програм

8.2.

Бюджетна програма –

це систематизований перелік заходів, спрямованих на досягнення

Бюджетна програма –

це систематизований перелік заходів, спрямованих на досягнення

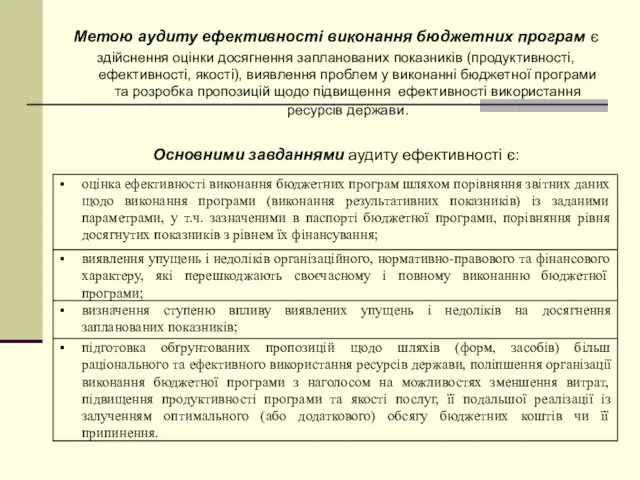

Метою аудиту ефективності виконання бюджетних програм є

здійснення оцінки досягнення запланованих

Метою аудиту ефективності виконання бюджетних програм є

здійснення оцінки досягнення запланованих

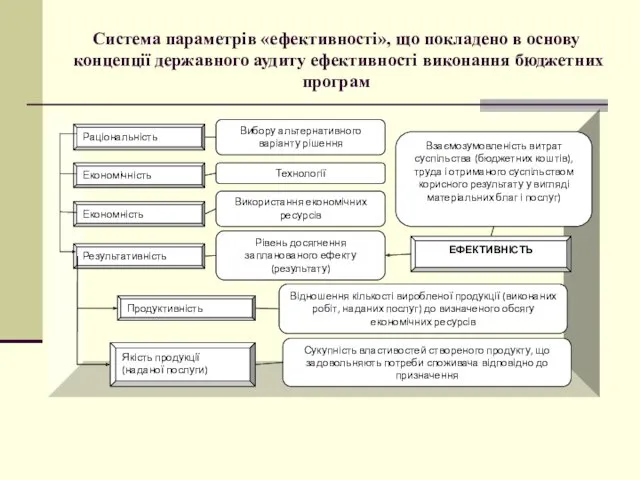

Система параметрів «ефективності», що покладено в основу концепції державного аудиту ефективності

Система параметрів «ефективності», що покладено в основу концепції державного аудиту ефективності

Результативні показники бюджетної програми (далі - результативні показники) -

це особлива

Результативні показники бюджетної програми (далі - результативні показники) -

це особлива

Результативні показники бюджетних програм мають відповідати таким критеріям:

Результативні показники бюджетних програм мають відповідати таким критеріям:

Об'єкт аудиту ефективності виконання бюджетних програм – є бюджетні кошти, що

Об'єкт аудиту ефективності виконання бюджетних програм – є бюджетні кошти, що

Характеристика результативних показників виконання бюджетних програм

Характеристика результативних показників виконання бюджетних програм

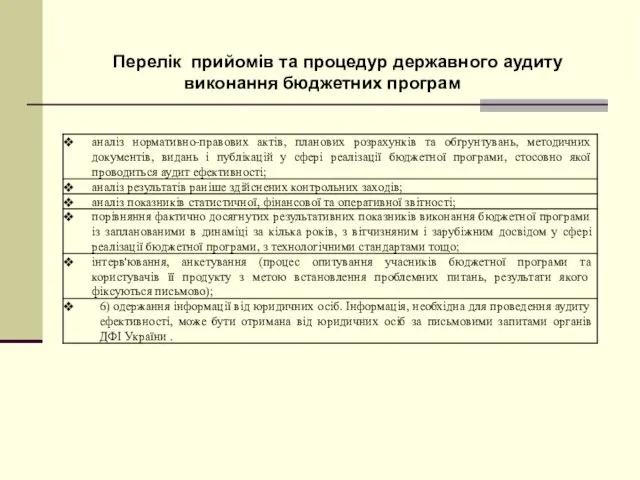

Перелік прийомів та процедур державного аудиту виконання бюджетних програм

Перелік прийомів та процедур державного аудиту виконання бюджетних програм

Схема організації та проведення аудиту ефективності виконання бюджетних програм

Схема організації та проведення аудиту ефективності виконання бюджетних програм

Процес аудиту ефективності виконання бюджетних програм складається з таких основних етапів:

Процес аудиту ефективності виконання бюджетних програм складається з таких основних етапів:

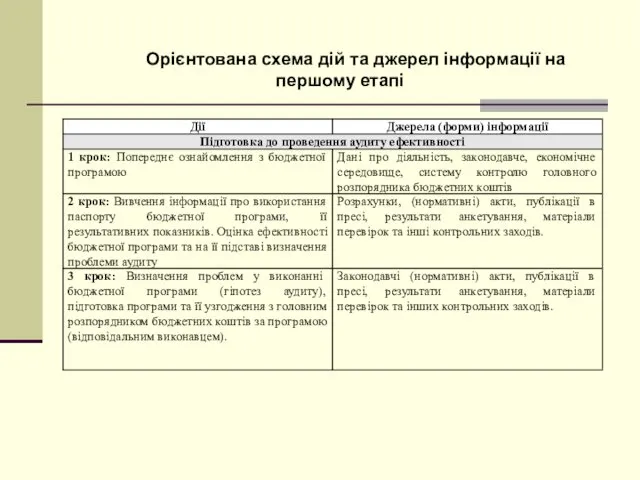

Орієнтована схема дій та джерел інформації на першому етапі

Орієнтована схема дій та джерел інформації на першому етапі

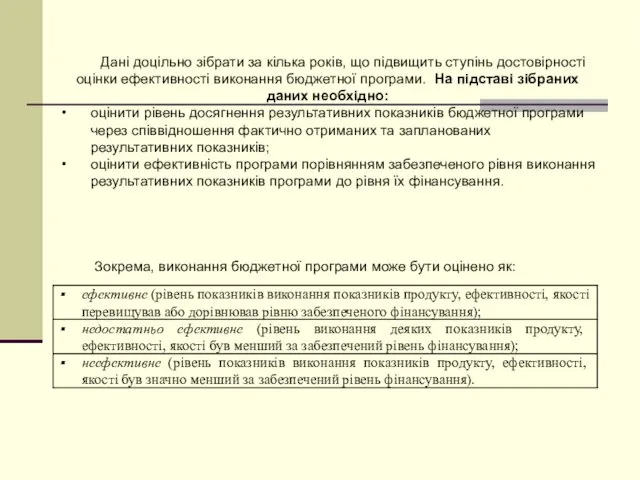

Дані доцільно зібрати за кілька років, що підвищить ступінь достовірності оцінки

Дані доцільно зібрати за кілька років, що підвищить ступінь достовірності оцінки

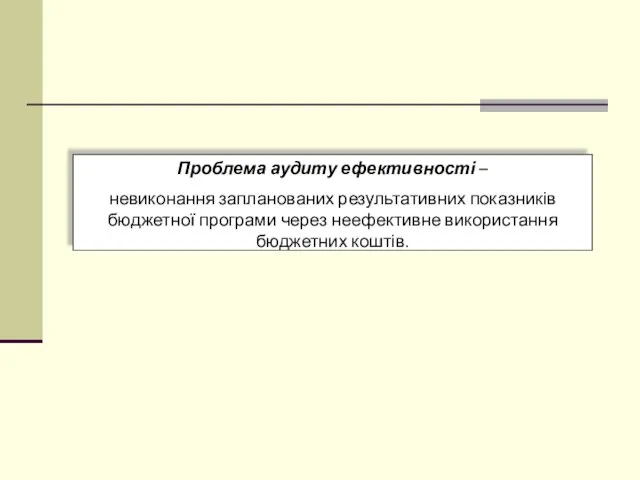

Проблема аудиту ефективності –

невиконання запланованих результативних показників бюджетної програми через

Проблема аудиту ефективності –

невиконання запланованих результативних показників бюджетної програми через

Перелік проблемних питань аудиту ефективності

Перелік проблемних питань аудиту ефективності

Гіпотези аудиту ефективності виконання бюджетних програм – припущення аудитора (здогад) щодо

Гіпотези аудиту ефективності виконання бюджетних програм – припущення аудитора (здогад) щодо

Метою розробки програми аудиту є

визначення заходів, які необхідно виконати під

Метою розробки програми аудиту є

визначення заходів, які необхідно виконати під

Збір даних, їх узагальнення та аналіз з метою підтвердження або спростування

Збір даних, їх узагальнення та аналіз з метою підтвердження або спростування

На рівні головного розпорядника бюджетних коштів для спростування чи підтвердження гіпотез

На рівні головного розпорядника бюджетних коштів для спростування чи підтвердження гіпотез

З метою з'ясування цих питань дослідженню підлягають документи:

З метою з'ясування цих питань дослідженню підлягають документи:

На рівні одержувачів бюджетних коштів необхідно проаналізувати:

чи забезпечено єдине трактування існуючої

На рівні одержувачів бюджетних коштів необхідно проаналізувати:

чи забезпечено єдине трактування існуючої

Аудиторський звіт –

письмовий документ, у якому керівник аудиторської групи (аудитор)

Аудиторський звіт –

письмовий документ, у якому керівник аудиторської групи (аудитор)

При складані розділу „Пропозиції” слід додержуватись наступних вимог до пропозицій:

мають ґрунтуватися

При складані розділу „Пропозиції” слід додержуватись наступних вимог до пропозицій:

мають ґрунтуватися

ПРОТОКОЛ

узгодження проекту аудиторського звіту

(інформації про участь в аудиті

ПРОТОКОЛ

узгодження проекту аудиторського звіту

(інформації про участь в аудиті

Тести для перевірки знань

1. Результативні показники бюджетних програм мають відповідати таким

Тести для перевірки знань

1. Результативні показники бюджетних програм мають відповідати таким

Звукоизоляция. Изоляция воздушного шума

Звукоизоляция. Изоляция воздушного шума Послеоперационная когнитивная дисфункция и уровень церебральной перфузии у пациентов с атеросклерозом ВСА

Послеоперационная когнитивная дисфункция и уровень церебральной перфузии у пациентов с атеросклерозом ВСА Русский народный промысел: Вятское кружево

Русский народный промысел: Вятское кружево Атқарушы механизмдер және реттеуші органдар

Атқарушы механизмдер және реттеуші органдар Презентация Использование алгоритмов детьми подготовительной группы в сюжетно-ролевых играх.

Презентация Использование алгоритмов детьми подготовительной группы в сюжетно-ролевых играх. Формування конкурентноздатної команди

Формування конкурентноздатної команди Автоматты қайта қосылу

Автоматты қайта қосылу Презентация Мой логопедический кабинет

Презентация Мой логопедический кабинет Строение клетки. Эндоплазматическая сеть. Комплекс гольджи. Лизосомы. Клеточные включения

Строение клетки. Эндоплазматическая сеть. Комплекс гольджи. Лизосомы. Клеточные включения Цифровые данные. Цифровая технология. Цифровая революция

Цифровые данные. Цифровая технология. Цифровая революция Іван ІV Грозний

Іван ІV Грозний Рыбы - типичные водные животные.Строение рыб. Приспособление к водному образу жизни

Рыбы - типичные водные животные.Строение рыб. Приспособление к водному образу жизни Презентация к статье Формы взаимодействия педагога с детьми в условиях реализации образовательной программы Югорский трамплин

Презентация к статье Формы взаимодействия педагога с детьми в условиях реализации образовательной программы Югорский трамплин презентация к статье по исследовательской работе

презентация к статье по исследовательской работе Виды предпринимательства

Виды предпринимательства Дороги поэта. К юбилею М.Ю. Лермонтова

Дороги поэта. К юбилею М.Ю. Лермонтова Химиядағы жылдамдық түсінігі. Химиялық реакция жылдамдығына әсер ететін факторлар

Химиядағы жылдамдық түсінігі. Химиялық реакция жылдамдығына әсер ететін факторлар Молодежь против коррупции

Молодежь против коррупции Население РФ. Численность и естественный прирост населения

Население РФ. Численность и естественный прирост населения Презентация к Проектной работе Что мы знаем о яйце

Презентация к Проектной работе Что мы знаем о яйце Урок 20. Общение-основа социального взаимодействия_

Урок 20. Общение-основа социального взаимодействия_ Оптимизация логистических процессов региональных автодилерских предприятий

Оптимизация логистических процессов региональных автодилерских предприятий Интенсивная терапия кровопотери, геморрагического шока, коагулопатий

Интенсивная терапия кровопотери, геморрагического шока, коагулопатий Образование в СССР в 20-х годах

Образование в СССР в 20-х годах Русский народ

Русский народ конспек урока Население России 8 класс

конспек урока Население России 8 класс Формирование мотивационного компонента готовности к обучению в школе через развитие познавательных процессов дошкольников

Формирование мотивационного компонента готовности к обучению в школе через развитие познавательных процессов дошкольников Решение расчетных задач по химии алгебраическим способом.

Решение расчетных задач по химии алгебраическим способом.