- Основной капитал организации

Содержание

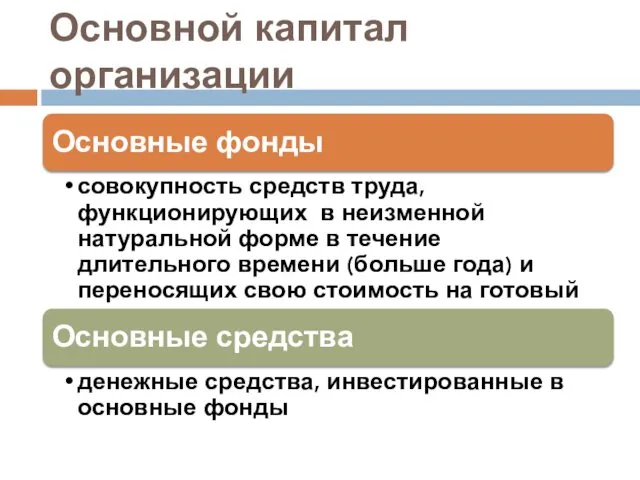

- 2. Основной капитал организации нематериальные активы; результаты исследований и разработок; нематериальные поисковые активы; материальные поисковые активы; основные

- 3. Основной капитал организации

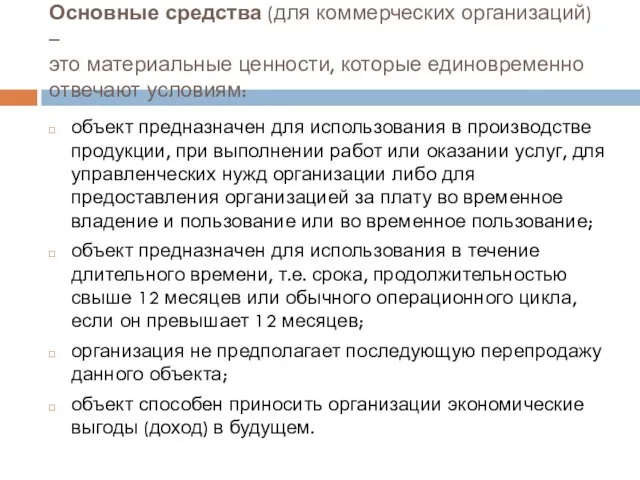

- 4. Основные средства (для коммерческих организаций) – это материальные ценности, которые единовременно отвечают условиям: объект предназначен для

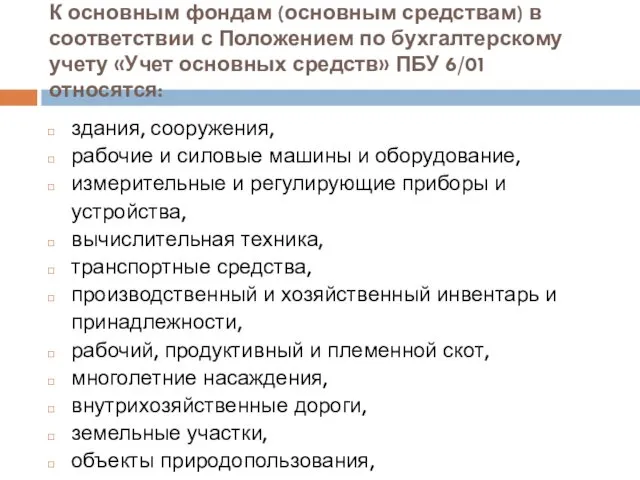

- 5. К основным фондам (основным средствам) в соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ

- 6. Классификация основных средств

- 7. Классификация основных средств

- 8. Оценка основных средств

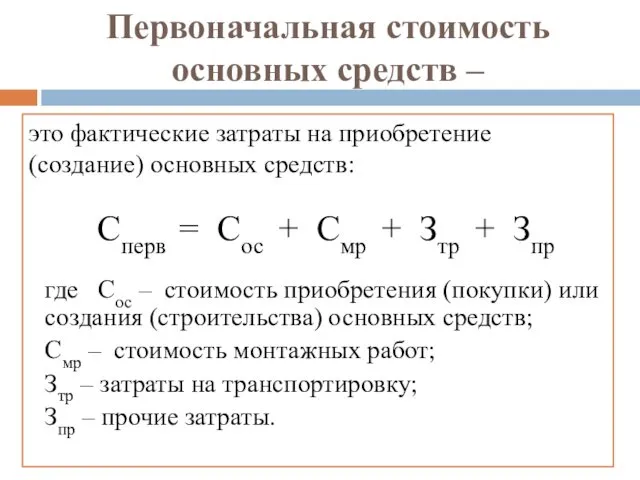

- 9. Первоначальная стоимость основных средств – это фактические затраты на приобретение (создание) основных средств: Сперв = Сос

- 10. Восстановительная стоимость основных средств – затраты на создание или приобретение аналогичных основных средств в современных условиях,

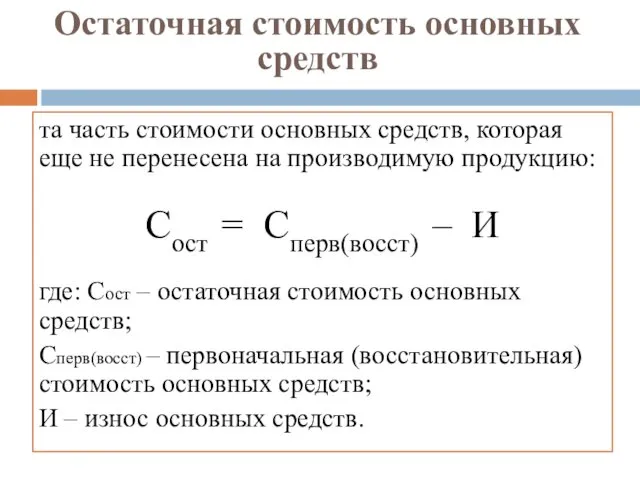

- 11. Остаточная стоимость основных средств та часть стоимости основных средств, которая еще не перенесена на производимую продукцию:

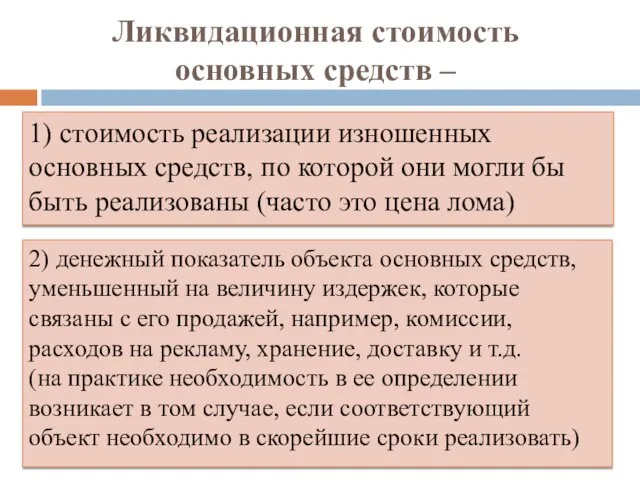

- 12. Ликвидационная стоимость основных средств – 1) стоимость реализации изношенных основных средств, по которой они могли бы

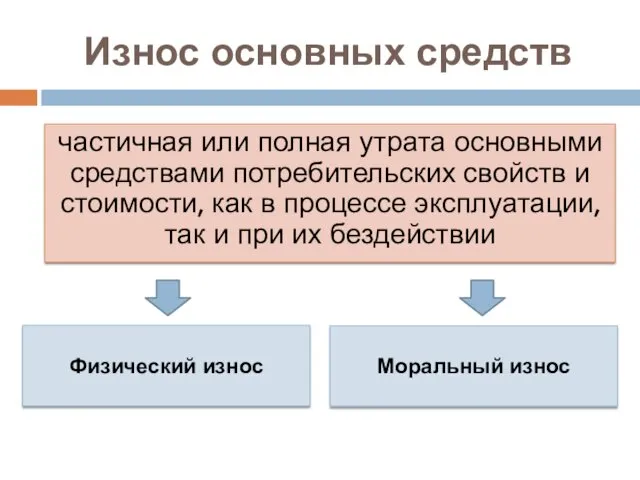

- 13. Физический износ Моральный износ Износ основных средств частичная или полная утрата основными средствами потребительских свойств и

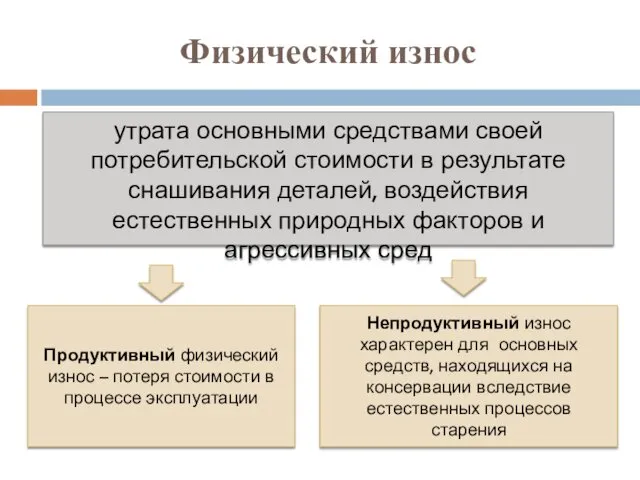

- 14. Физический износ утрата основными средствами своей потребительской стоимости в результате снашивания деталей, воздействия естественных природных факторов

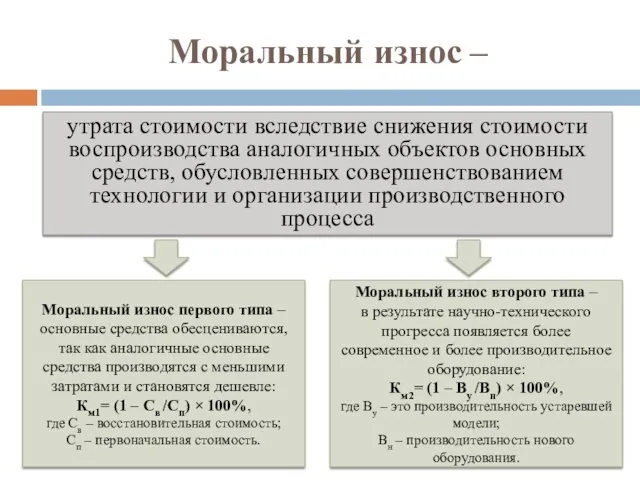

- 15. Моральный износ – утрата стоимости вследствие снижения стоимости воспроизводства аналогичных объектов основных средств, обусловленных совершенствованием технологии

- 16. Воспроизводство основных средств непрерывный процесс обновления основных средств путем приобретения новых, реконструкции, технического перевооружения, модернизации и

- 17. Стадии воспроизводства основных средств Создание основных средств Организация Приобретение и формирование основных средств Амортизация основных средств

- 18. Воспроизводство основных средств

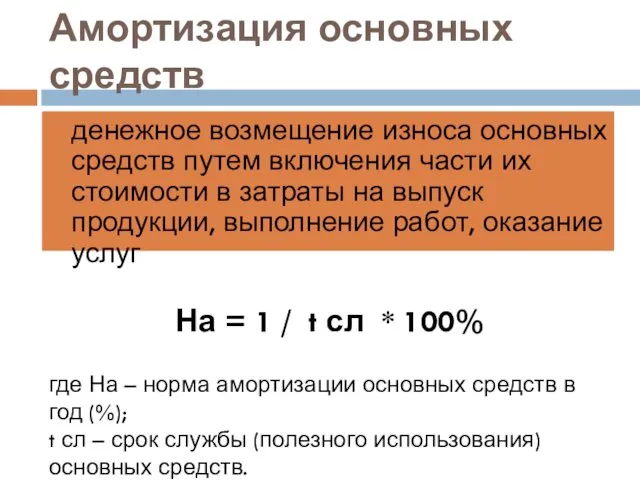

- 20. Амортизация основных средств денежное возмещение износа основных средств путем включения части их стоимости в затраты на

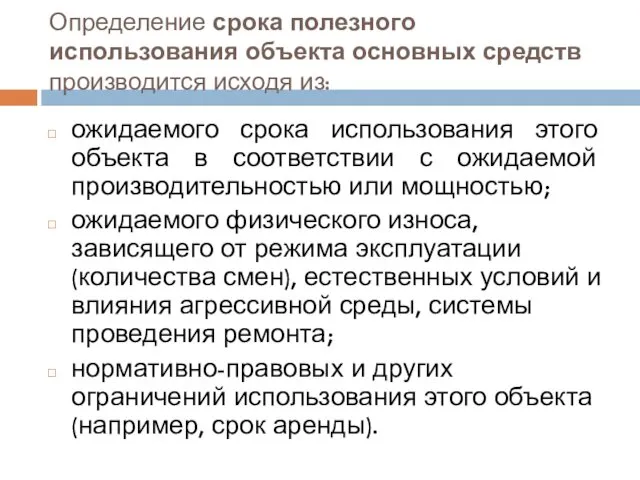

- 21. Определение срока полезного использования объекта основных средств производится исходя из: ожидаемого срока использования этого объекта в

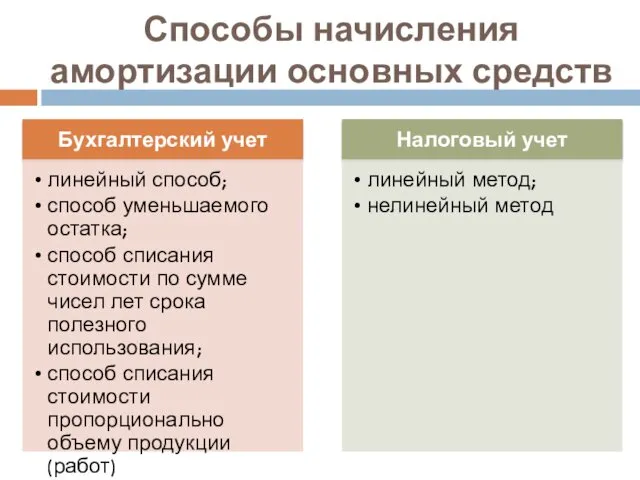

- 22. Способы начисления амортизации основных средств

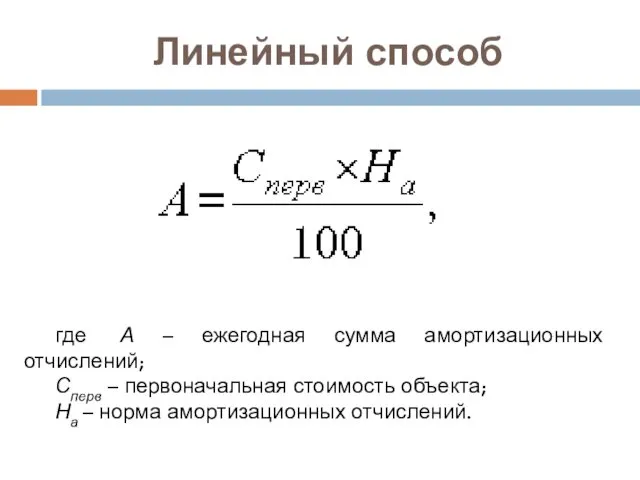

- 23. Линейный способ где А – ежегодная сумма амортизационных отчислений; Сперв – первоначальная стоимость объекта; На –

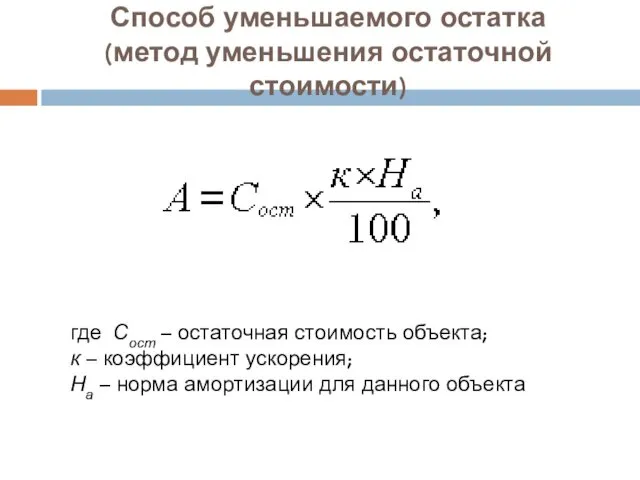

- 24. Способ уменьшаемого остатка (метод уменьшения остаточной стоимости) где Сост – остаточная стоимость объекта; к – коэффициент

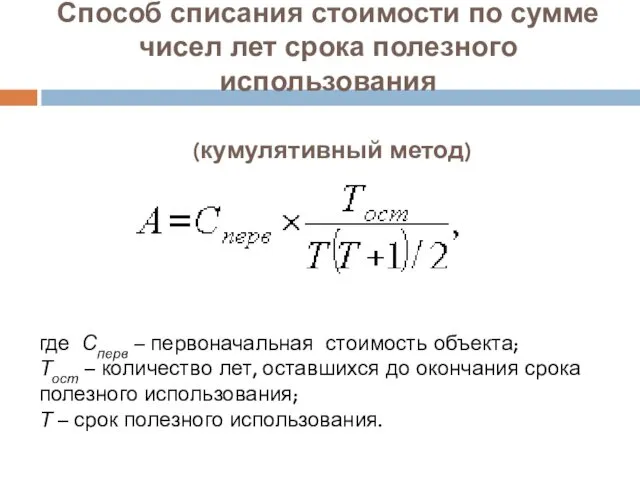

- 25. Способ списания стоимости по сумме чисел лет срока полезного использования (кумулятивный метод) где Сперв – первоначальная

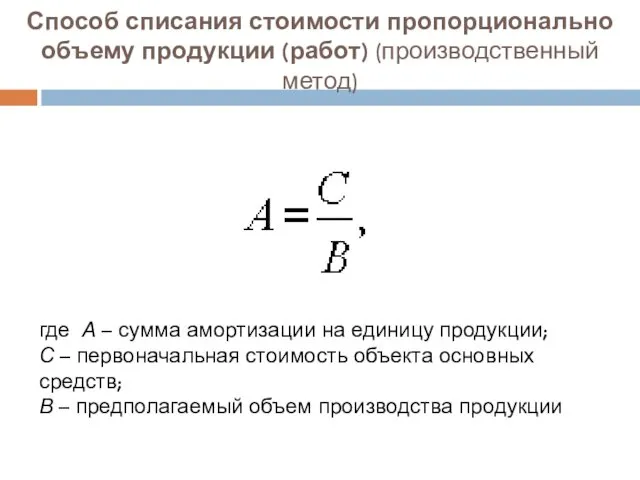

- 26. Способ списания стоимости пропорционально объему продукции (работ) (производственный метод) где А – сумма амортизации на единицу

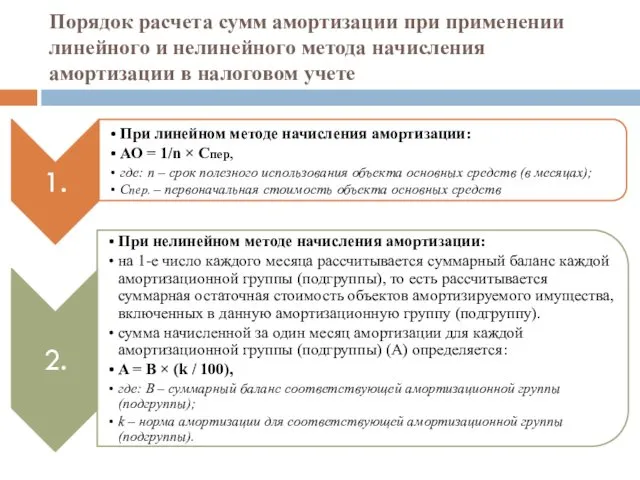

- 27. Порядок расчета сумм амортизации при применении линейного и нелинейного метода начисления амортизации в налоговом учете

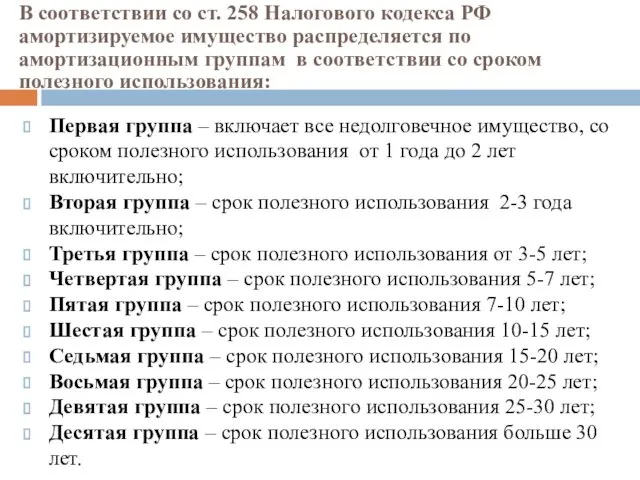

- 28. В соответствии со ст. 258 Налогового кодекса РФ амортизируемое имущество распределяется по амортизационным группам в соответствии

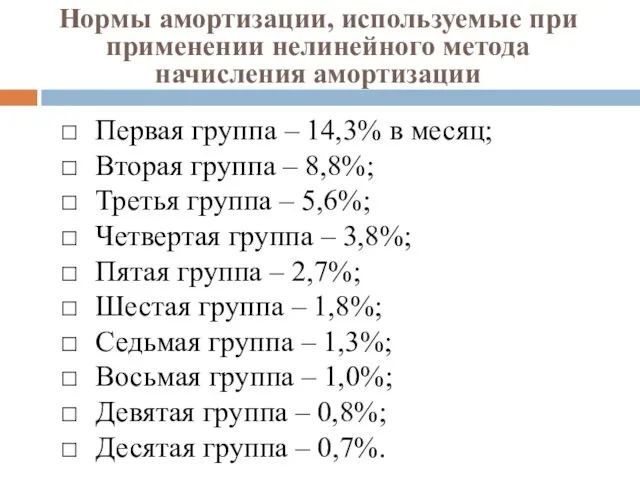

- 29. Нормы амортизации, используемые при применении нелинейного метода начисления амортизации Первая группа – 14,3% в месяц; Вторая

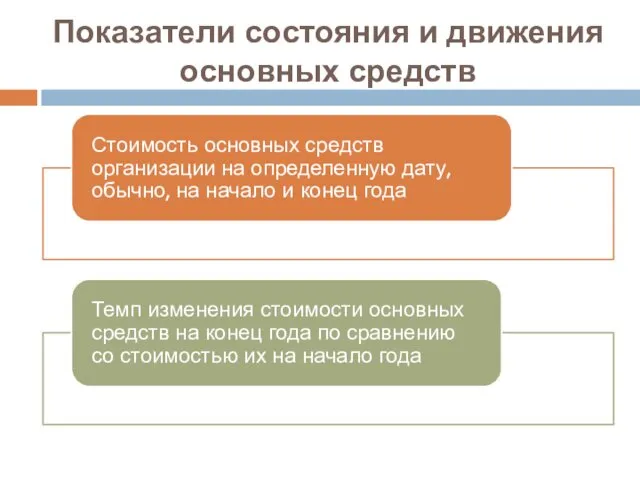

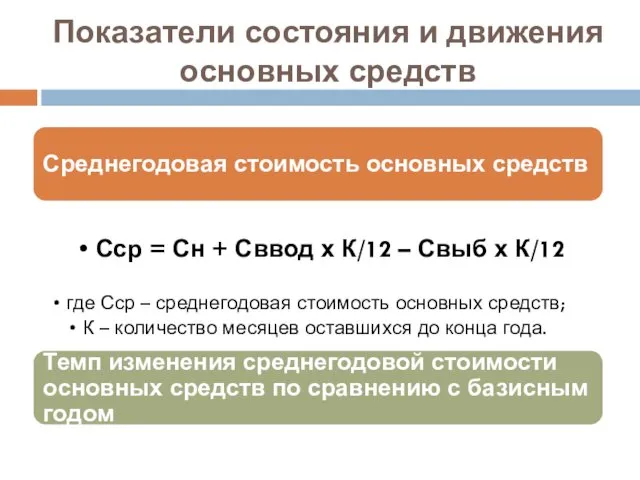

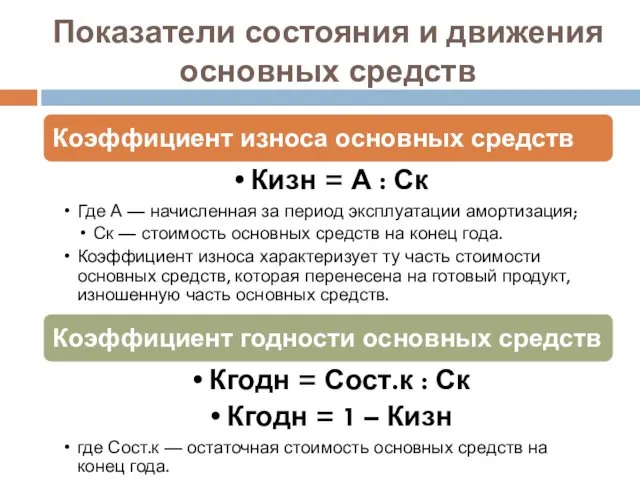

- 30. Показатели состояния и движения основных средств

- 31. Показатели состояния и движения основных средств

- 32. Показатели состояния и движения основных средств

- 33. Показатели состояния и движения основных средств

- 34. Для характеристики оснащенности организации основными средствами используют следующие показатели:

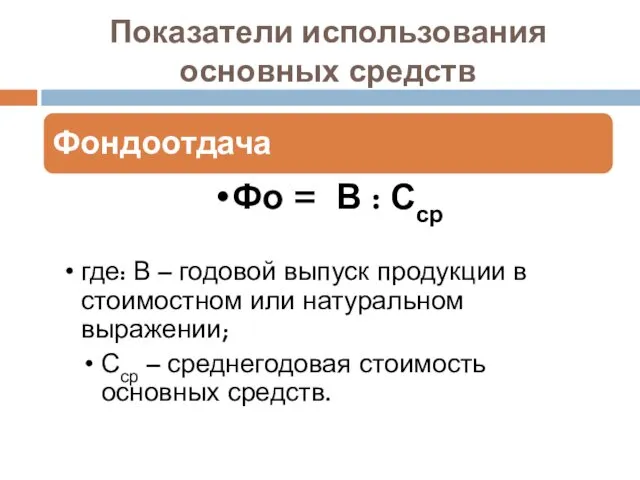

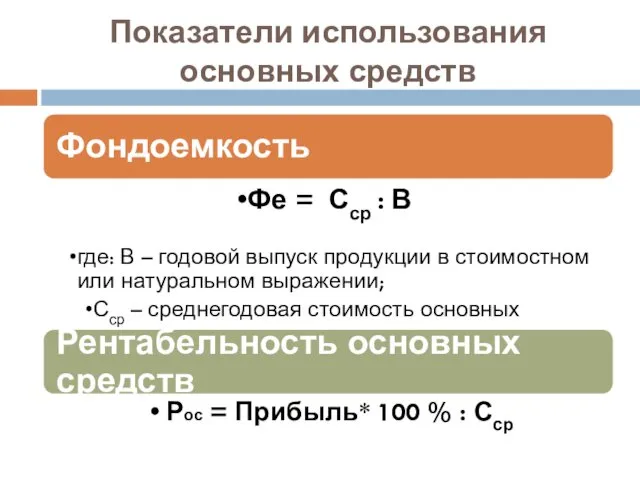

- 35. Показатели использования основных средств

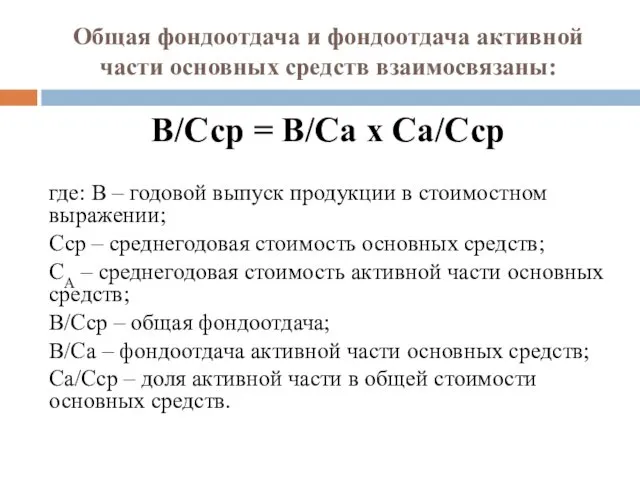

- 36. Общая фондоотдача и фондоотдача активной части основных средств взаимосвязаны: В/Сср = В/Са х Са/Сср где: В

- 37. Показатели использования основных средств

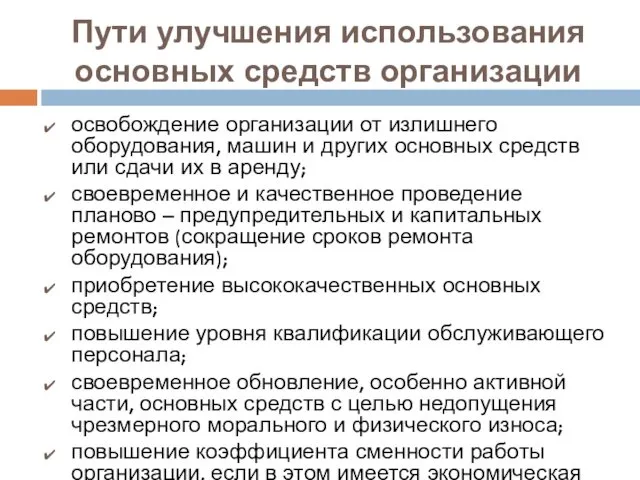

- 38. Пути улучшения использования основных средств организации освобождение организации от излишнего оборудования, машин и других основных средств

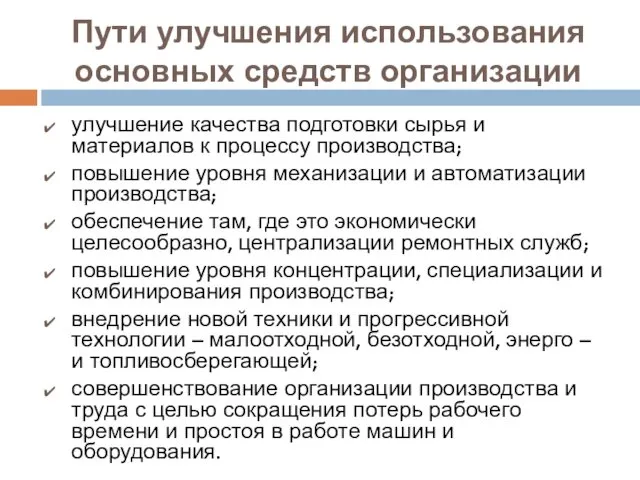

- 39. Пути улучшения использования основных средств организации улучшение качества подготовки сырья и материалов к процессу производства; повышение

- 40. Основные средства некоммерческих организаций

- 41. Основные средства (для некоммерческих организаций) – это материальные ценности, которые единовременно отвечают условиям: объект предназначен для

- 44. Скачать презентацию

Основной капитал организации

нематериальные активы;

результаты исследований и разработок;

нематериальные поисковые активы;

материальные поисковые активы;

основные

Основной капитал организации

нематериальные активы;

результаты исследований и разработок;

нематериальные поисковые активы;

материальные поисковые активы;

основные

Основной капитал организации

Основной капитал организации

Основные средства (для коммерческих организаций) –

это материальные ценности, которые единовременно

Основные средства (для коммерческих организаций) – это материальные ценности, которые единовременно

К основным фондам (основным средствам) в соответствии с Положением по бухгалтерскому

К основным фондам (основным средствам) в соответствии с Положением по бухгалтерскому

Классификация основных средств

Классификация основных средств

Классификация основных средств

Классификация основных средств

Оценка основных средств

Оценка основных средств

Первоначальная стоимость

основных средств –

это фактические затраты на приобретение (создание)

Первоначальная стоимость

основных средств –

это фактические затраты на приобретение (создание)

Восстановительная стоимость основных средств –

затраты на создание или приобретение аналогичных

Восстановительная стоимость основных средств –

затраты на создание или приобретение аналогичных

Остаточная стоимость основных средств

та часть стоимости основных средств, которая еще не

Остаточная стоимость основных средств

та часть стоимости основных средств, которая еще не

Ликвидационная стоимость

основных средств –

1) стоимость реализации изношенных основных средств, по

Ликвидационная стоимость

основных средств –

1) стоимость реализации изношенных основных средств, по

Физический износ

Моральный износ

Износ основных средств

частичная или полная утрата основными средствами

Физический износ

Моральный износ

Износ основных средств

частичная или полная утрата основными средствами

Физический износ

утрата основными средствами своей потребительской стоимости в результате снашивания

Физический износ

утрата основными средствами своей потребительской стоимости в результате снашивания

Моральный износ –

утрата стоимости вследствие снижения стоимости воспроизводства аналогичных объектов

Моральный износ –

утрата стоимости вследствие снижения стоимости воспроизводства аналогичных объектов

Воспроизводство основных средств

непрерывный процесс обновления основных средств путем приобретения новых, реконструкции,

Воспроизводство основных средств

непрерывный процесс обновления основных средств путем приобретения новых, реконструкции,

Стадии воспроизводства

основных средств

Создание основных средств

Организация

Приобретение и формирование основных средств

Амортизация

Стадии воспроизводства

основных средств

Создание основных средств

Организация

Приобретение и формирование основных средств

Амортизация

Воспроизводство основных средств

Воспроизводство основных средств

Амортизация основных средств

денежное возмещение износа основных средств путем включения части их

Амортизация основных средств

денежное возмещение износа основных средств путем включения части их

Определение срока полезного использования объекта основных средств производится исходя из:

ожидаемого срока

Определение срока полезного использования объекта основных средств производится исходя из:

ожидаемого срока

Способы начисления амортизации основных средств

Способы начисления амортизации основных средств

Линейный способ

где А – ежегодная сумма амортизационных отчислений;

Сперв – первоначальная стоимость

Линейный способ

где А – ежегодная сумма амортизационных отчислений;

Сперв – первоначальная стоимость

Способ уменьшаемого остатка

(метод уменьшения остаточной стоимости)

где Сост – остаточная стоимость объекта;

Способ уменьшаемого остатка

(метод уменьшения остаточной стоимости)

где Сост – остаточная стоимость объекта;

Способ списания стоимости по сумме чисел лет срока полезного использования

(кумулятивный

Способ списания стоимости по сумме чисел лет срока полезного использования (кумулятивный

Способ списания стоимости пропорционально объему продукции (работ) (производственный метод)

где А –

Способ списания стоимости пропорционально объему продукции (работ) (производственный метод)

где А –

Порядок расчета сумм амортизации при применении линейного и нелинейного метода начисления

Порядок расчета сумм амортизации при применении линейного и нелинейного метода начисления

В соответствии со ст. 258 Налогового кодекса РФ амортизируемое имущество распределяется

В соответствии со ст. 258 Налогового кодекса РФ амортизируемое имущество распределяется

Нормы амортизации, используемые при применении нелинейного метода

начисления амортизации

Первая группа –

Нормы амортизации, используемые при применении нелинейного метода

начисления амортизации

Первая группа –

Показатели состояния и движения основных средств

Показатели состояния и движения основных средств

Показатели состояния и движения основных средств

Показатели состояния и движения основных средств

Показатели состояния и движения основных средств

Показатели состояния и движения основных средств

Показатели состояния и движения основных средств

Показатели состояния и движения основных средств

Для характеристики оснащенности организации основными средствами используют следующие показатели:

Для характеристики оснащенности организации основными средствами используют следующие показатели:

Показатели использования

основных средств

Показатели использования

основных средств

Общая фондоотдача и фондоотдача активной части основных средств взаимосвязаны:

В/Сср = В/Са

Общая фондоотдача и фондоотдача активной части основных средств взаимосвязаны:

В/Сср = В/Са

Показатели использования

основных средств

Показатели использования

основных средств

Пути улучшения использования основных средств организации

освобождение организации от излишнего оборудования, машин

Пути улучшения использования основных средств организации

освобождение организации от излишнего оборудования, машин

Пути улучшения использования основных средств организации

улучшение качества подготовки сырья и материалов

Пути улучшения использования основных средств организации

улучшение качества подготовки сырья и материалов

Основные средства некоммерческих организаций

Основные средства некоммерческих организаций

Основные средства (для некоммерческих организаций) –

это материальные ценности, которые единовременно

Основные средства (для некоммерческих организаций) – это материальные ценности, которые единовременно

Путешествие по Европе.

Путешествие по Европе. Классификация вычислительных систем

Классификация вычислительных систем Внутренняя политика Александра III

Внутренняя политика Александра III Экзаменационная работа по изобразительному искусству. Натюрморт

Экзаменационная работа по изобразительному искусству. Натюрморт Характеристика методов диагностики заболевания и контроля за эффективностью и безопасностью применения лекарственных средств

Характеристика методов диагностики заболевания и контроля за эффективностью и безопасностью применения лекарственных средств Развивающая среда во 2младшей группе.

Развивающая среда во 2младшей группе. Автоматизация звука Л словах и словосочетаниях

Автоматизация звука Л словах и словосочетаниях Операторы графики

Операторы графики Простейшие. Корненожки. Радиолярии. Солнечники. Споровики. 7 класс

Простейшие. Корненожки. Радиолярии. Солнечники. Споровики. 7 класс Увеличительные приборы. 5 кл

Увеличительные приборы. 5 кл Жарочные тепловые аппараты

Жарочные тепловые аппараты Презентация Их именами названы улицы Ульяновска

Презентация Их именами названы улицы Ульяновска Сложение двоичных чисел с фиксированной запятой

Сложение двоичных чисел с фиксированной запятой С 23 февраля

С 23 февраля Географические координаты. Учимся определять географическую широту и долготу.

Географические координаты. Учимся определять географическую широту и долготу. Двойная роль букв е, ё, ю, я 5 класс

Двойная роль букв е, ё, ю, я 5 класс Презентация для классного часа по теме: Пушкино 90 лет

Презентация для классного часа по теме: Пушкино 90 лет презентация классного часа День республики Башкортостан

презентация классного часа День республики Башкортостан Компьютерная графика. Цветовые модели

Компьютерная графика. Цветовые модели Водные ресурсы

Водные ресурсы Генотипическая (наследственная) изменчивость

Генотипическая (наследственная) изменчивость Агентство поддержки молодёжных инициатив. Проблемы и потребности работающей молодежи

Агентство поддержки молодёжных инициатив. Проблемы и потребности работающей молодежи Области применения фотограмметрии

Области применения фотограмметрии Технологии цифрового телевидения

Технологии цифрового телевидения Итоги работы Юго-Восточной дирекции по ремонту пути за I квартал 2023 года

Итоги работы Юго-Восточной дирекции по ремонту пути за I квартал 2023 года Буклет на звуки Ш, Ж.

Буклет на звуки Ш, Ж. Новые методы

Новые методы Отчет о прохождении практики по получению первичных профессиональных умений и навыков в Управлении Федерального казначейства

Отчет о прохождении практики по получению первичных профессиональных умений и навыков в Управлении Федерального казначейства