Основные принципы ведения бухгалтерского учета и составления отчетности в секторе государственного управления презентация

- Основные принципы ведения бухгалтерского учета и составления отчетности в секторе государственного управления

Содержание

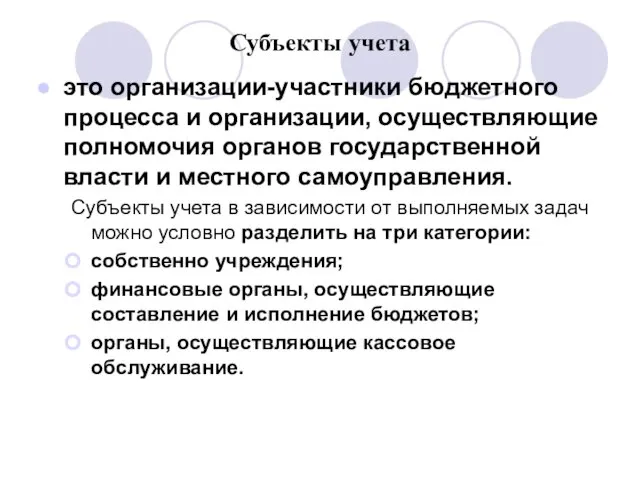

- 2. Субъекты учета это организации-участники бюджетного процесса и организации, осуществляющие полномочия органов государственной власти и местного самоуправления.

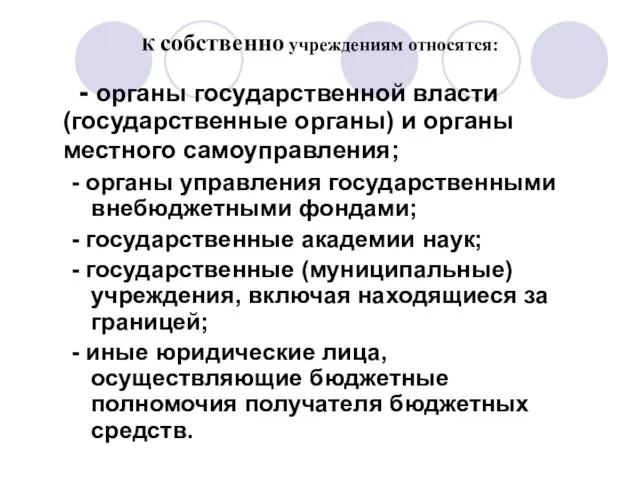

- 3. К собственно учреждениям относятся: - органы государственной власти (государственные органы) и органы местного самоуправления; - органы

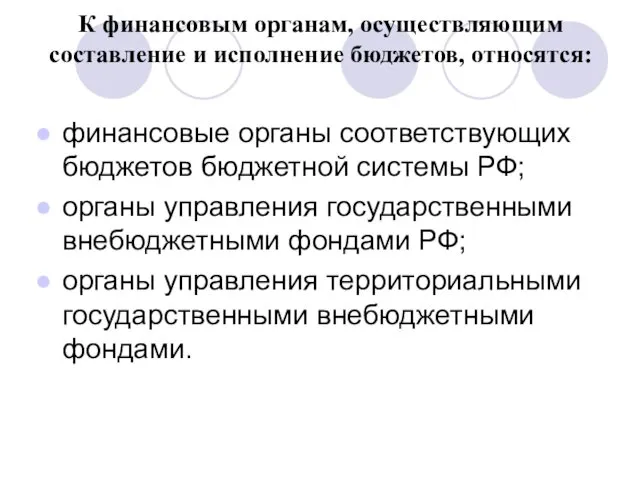

- 4. К финансовым органам, осуществляющим составление и исполнение бюджетов, относятся: финансовые органы соответствующих бюджетов бюджетной системы РФ;

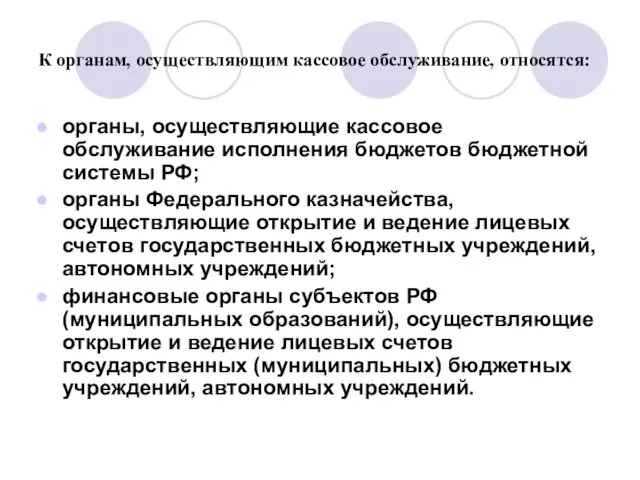

- 5. К органам, осуществляющим кассовое обслуживание, относятся: органы, осуществляющие кассовое обслуживание исполнения бюджетов бюджетной системы РФ; органы

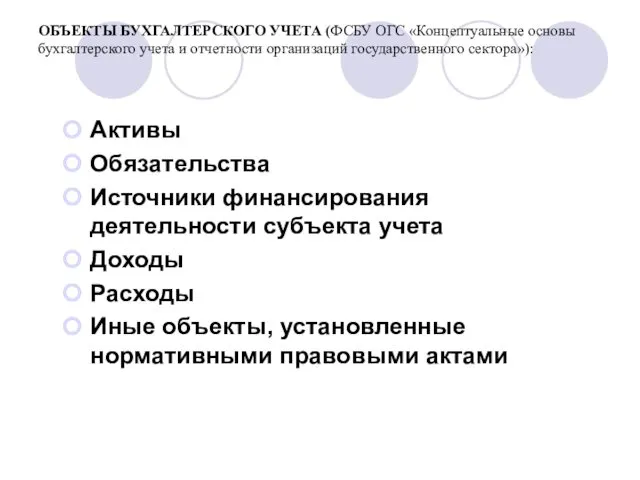

- 6. ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА (ФСБУ ОГС «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора»): Активы Обязательства

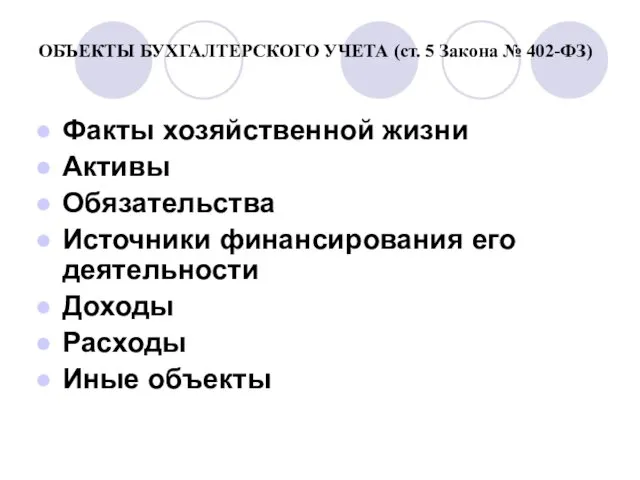

- 7. ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА (ст. 5 Закона № 402-ФЗ) Факты хозяйственной жизни Активы Обязательства Источники финансирования его

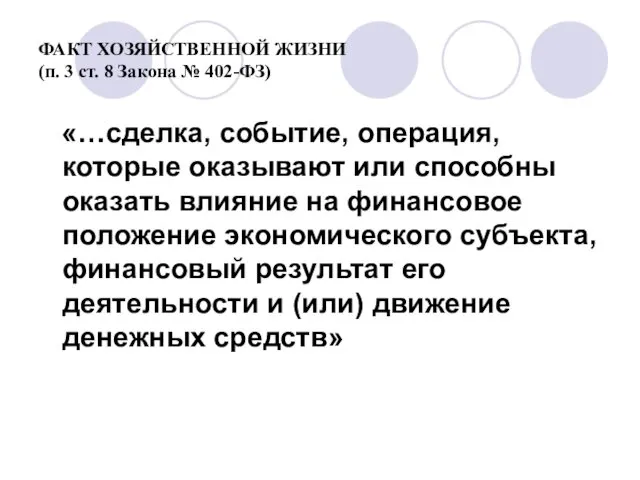

- 8. ФАКТ ХОЗЯЙСТВЕННОЙ ЖИЗНИ (п. 3 ст. 8 Закона № 402-ФЗ) «…сделка, событие, операция, которые оказывают или

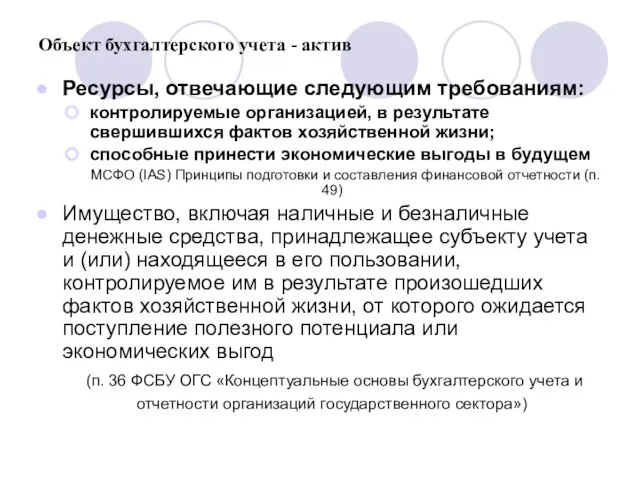

- 9. Объект бухгалтерского учета - актив Ресурсы, отвечающие следующим требованиям: контролируемые организацией, в результате свершившихся фактов хозяйственной

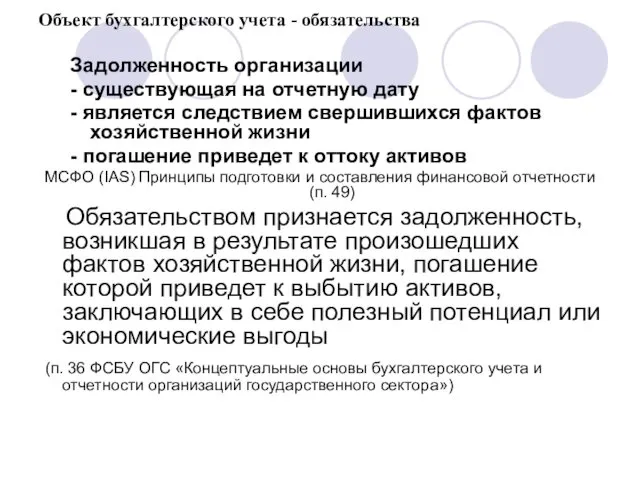

- 10. Объект бухгалтерского учета - обязательства Задолженность организации - существующая на отчетную дату - является следствием свершившихся

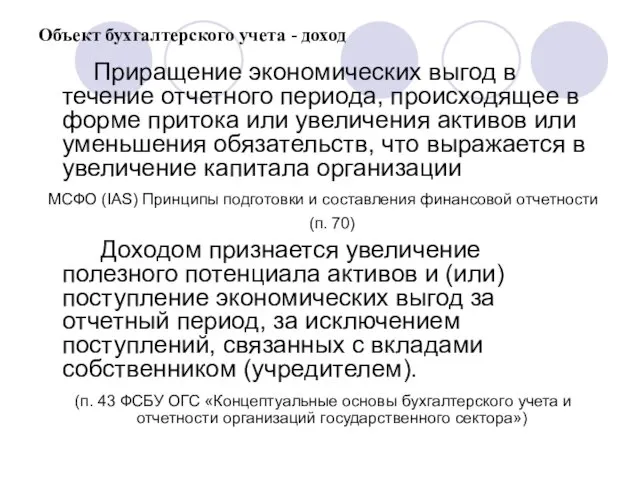

- 11. Объект бухгалтерского учета - доход Приращение экономических выгод в течение отчетного периода, происходящее в форме притока

- 13. Скачать презентацию

Субъекты учета

это организации-участники бюджетного процесса и организации, осуществляющие полномочия органов государственной

Субъекты учета

это организации-участники бюджетного процесса и организации, осуществляющие полномочия органов государственной

К собственно учреждениям относятся:

- органы государственной власти (государственные органы) и

К собственно учреждениям относятся:

- органы государственной власти (государственные органы) и

К финансовым органам, осуществляющим составление и исполнение бюджетов, относятся:

финансовые органы

К финансовым органам, осуществляющим составление и исполнение бюджетов, относятся:

финансовые органы

К органам, осуществляющим кассовое обслуживание, относятся:

органы, осуществляющие кассовое обслуживание исполнения бюджетов

К органам, осуществляющим кассовое обслуживание, относятся:

органы, осуществляющие кассовое обслуживание исполнения бюджетов

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА (ФСБУ ОГС «Концептуальные основы бухгалтерского учета и отчетности

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА (ФСБУ ОГС «Концептуальные основы бухгалтерского учета и отчетности

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА (ст. 5 Закона № 402-ФЗ)

Факты хозяйственной жизни

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА (ст. 5 Закона № 402-ФЗ)

Факты хозяйственной жизни

ФАКТ ХОЗЯЙСТВЕННОЙ ЖИЗНИ

(п. 3 ст. 8 Закона № 402-ФЗ)

«…сделка,

ФАКТ ХОЗЯЙСТВЕННОЙ ЖИЗНИ

(п. 3 ст. 8 Закона № 402-ФЗ)

«…сделка,

Объект бухгалтерского учета - актив

Ресурсы, отвечающие следующим требованиям:

контролируемые организацией, в

Объект бухгалтерского учета - актив

Ресурсы, отвечающие следующим требованиям:

контролируемые организацией, в

Объект бухгалтерского учета - обязательства

Задолженность организации

- существующая на отчетную

Объект бухгалтерского учета - обязательства

Задолженность организации

- существующая на отчетную

Объект бухгалтерского учета - доход

Приращение экономических выгод в течение отчетного

Объект бухгалтерского учета - доход

Приращение экономических выгод в течение отчетного

Автоматты қайта қосылу

Автоматты қайта қосылу Кинетика ферментативных реакций

Кинетика ферментативных реакций Процессоры

Процессоры Андрій Чебикін

Андрій Чебикін Архитектура компьютера. Основные характеристики

Архитектура компьютера. Основные характеристики Правописание гласных -о- и -а- в корнях с чередованием

Правописание гласных -о- и -а- в корнях с чередованием Николай Николаевич Носов Приключения Незнайки и его друзей

Николай Николаевич Носов Приключения Незнайки и его друзей Особенности остеопатического сопровождения детей с головной болью в препубертатном периоде

Особенности остеопатического сопровождения детей с головной болью в препубертатном периоде Лес – это наше богатство

Лес – это наше богатство Информационная культура в непрерывном образовании личности. Комфортная информационная среда. (Тема 1)

Информационная культура в непрерывном образовании личности. Комфортная информационная среда. (Тема 1) Конституционное право России

Конституционное право России ТСТК Физические явления, рентген

ТСТК Физические явления, рентген Ассиро-финикийские корабли

Ассиро-финикийские корабли Презентация Папины профессии.

Презентация Папины профессии. Современные методы ортопедического лечения больных с дефектами твердых тканей с применением вкладок

Современные методы ортопедического лечения больных с дефектами твердых тканей с применением вкладок Шитикова В.А

Шитикова В.А Теорема Эйлера и правильные многогранники. 10 класс

Теорема Эйлера и правильные многогранники. 10 класс Washington is the capital of the United States of America

Washington is the capital of the United States of America Нейропсихологический механизм алалии как сложного речевого нарушения

Нейропсихологический механизм алалии как сложного речевого нарушения Методическая разработка Последнее письмо

Методическая разработка Последнее письмо Особенности установки различных операционных систем. Занятие 12

Особенности установки различных операционных систем. Занятие 12 Объединение компьютеров в локальную сеть

Объединение компьютеров в локальную сеть Конструкция насоса и типы ступеней

Конструкция насоса и типы ступеней Валова Софья 4 В класс - Гимназия 34 - Деревянное кружево УО

Валова Софья 4 В класс - Гимназия 34 - Деревянное кружево УО Ты и моё здоровье

Ты и моё здоровье Псориаз. Красный плоский лишай

Псориаз. Красный плоский лишай Презентация для игры к 23 февраля - 1 класс

Презентация для игры к 23 февраля - 1 класс Готовимся к ЕГЭ. Тест. Правописание приставок

Готовимся к ЕГЭ. Тест. Правописание приставок