- Основы оценки и измерения финансовых рисков

Содержание

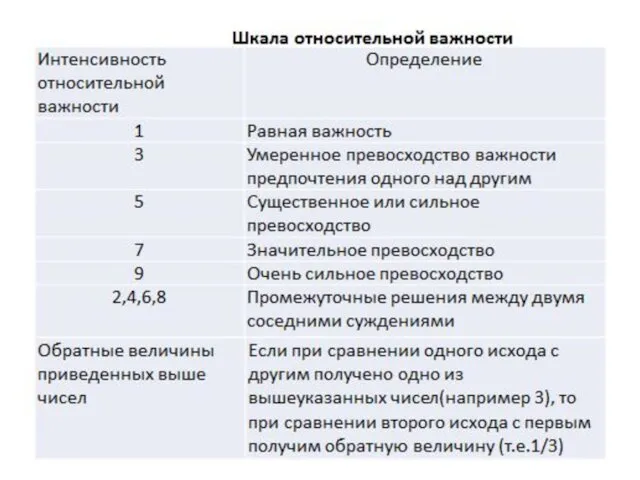

- 2. 1. Поскольку риск является объективно-субъективной категорией, то ситуацию риска составляют объективно существующие возможности изменения экономической системы

- 3. Количественный анализ риска основывается на результатах его качественного анализа и состоит в количественном измерении отдельных видов

- 4. Схема процесса оценки экономического риска

- 6. В процессе оценки риска качественный и количественный анализ не просто дополняют друг друга, а системно взаимодействуют.

- 7. Чем тщательнее вырабатывалось решение, чем больше информации привлечено для его обоснования, чем выше достоверность этой информации

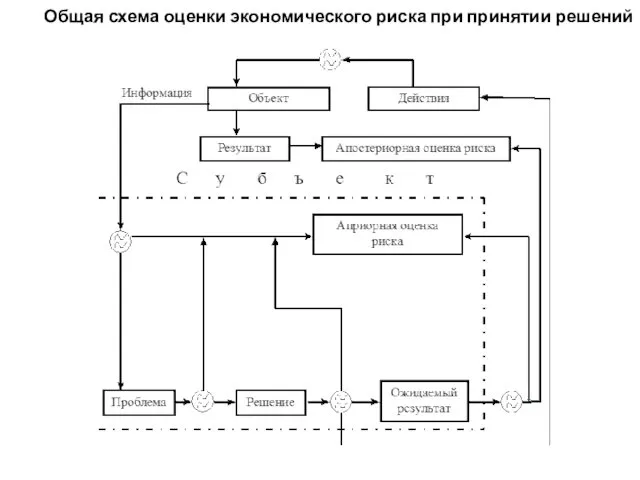

- 8. Общая схема оценки экономического риска при принятии решений

- 9. 2. Для количественного измерения риска требуется оценка распределения вероятности соответствующих показателей. Математическое определение вероятности события как

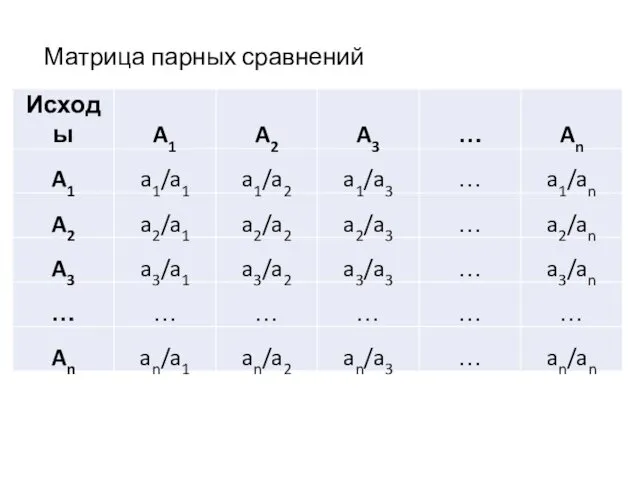

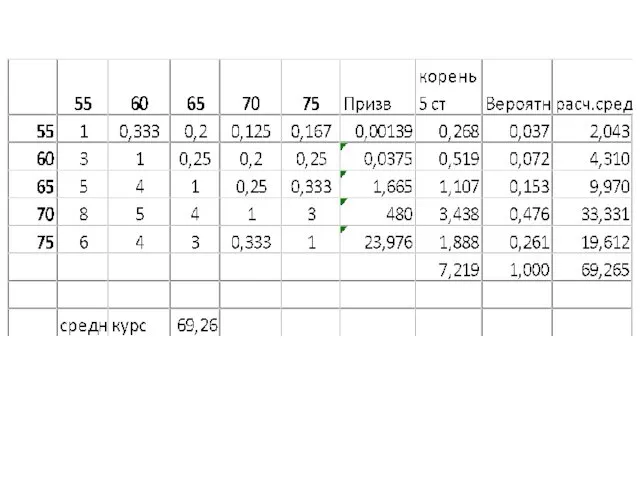

- 11. Матрица парных сравнений

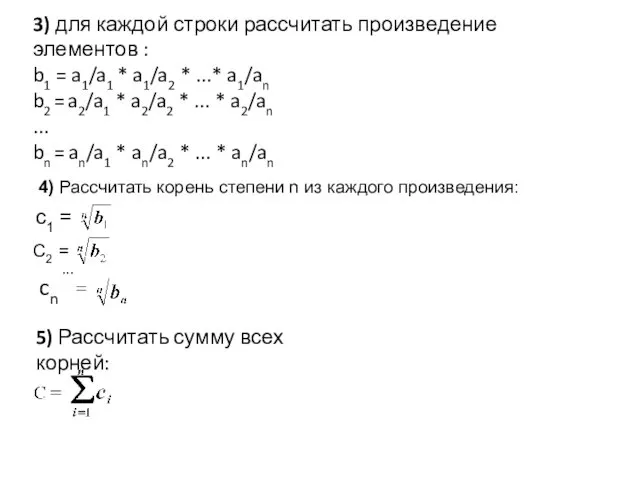

- 12. 3) для каждой строки рассчитать произведение элементов : b1 = a1/a1 * a1/a2 * ...* a1/an

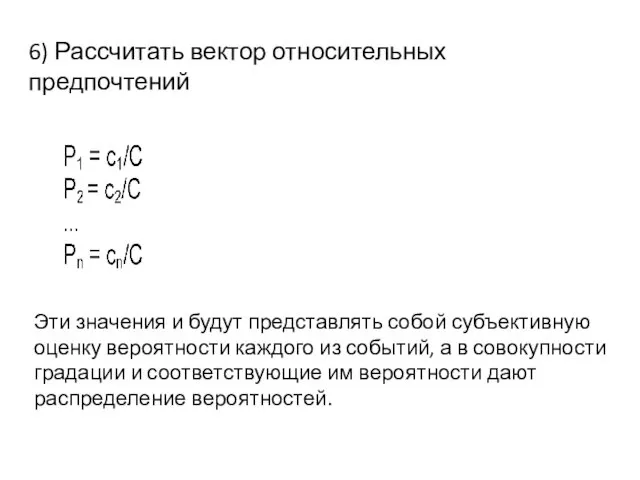

- 13. 6) Рассчитать вектор относительных предпочтений Эти значения и будут представлять собой субъективную оценку вероятности каждого из

- 15. 3. Измерение экономического риска решений или проектов концептуально включает три составляющих. 1). Оценку вероятности условий и

- 16. Для определения распределения вероятностей возникновения опреде-лённых будущих условий или ожидаемого результата применяется сценарный подход, в соответствии

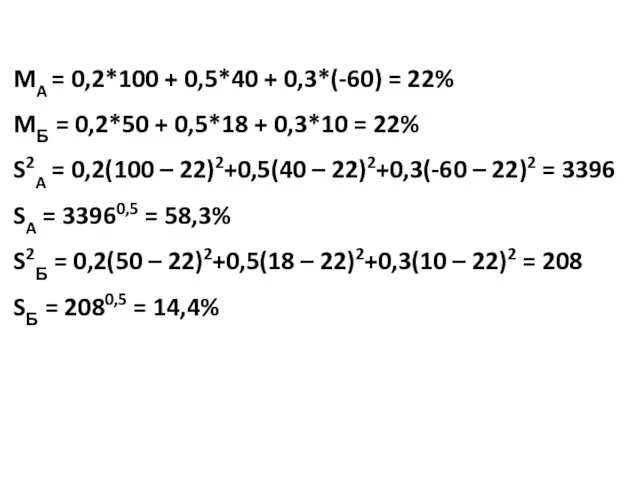

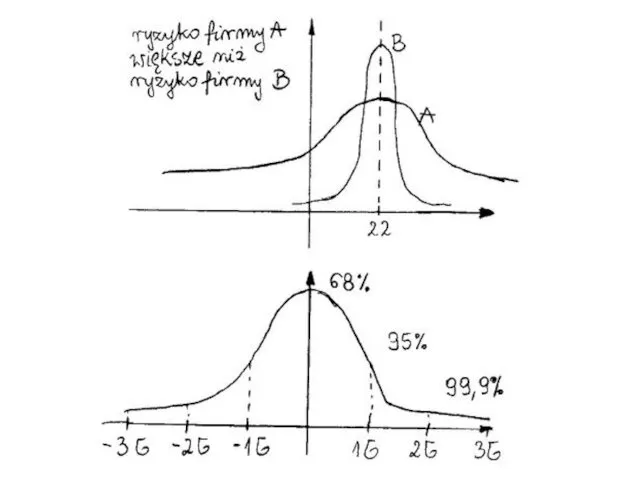

- 17. На основе распределения вероятностей оценочного показателя в сценариях определяются статистические характеристики, необходимые для измерения риска: математическое

- 18. MA = 0,2*100 + 0,5*40 + 0,3*(-60) = 22% MБ = 0,2*50 + 0,5*18 + 0,3*10

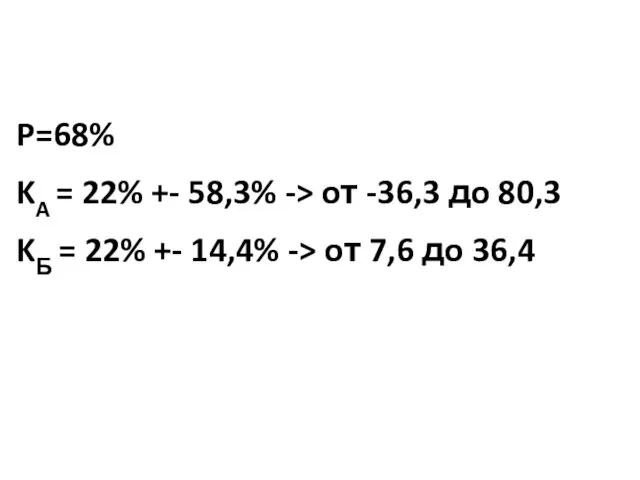

- 20. P=68% KA = 22% +- 58,3% -> oт -36,3 дo 80,3 KБ = 22% +- 14,4%

- 21. 4. Впервые концепция рисковой стоимости стала использоваться крупными банками в конце 1980-х — начале 1990-х гг.

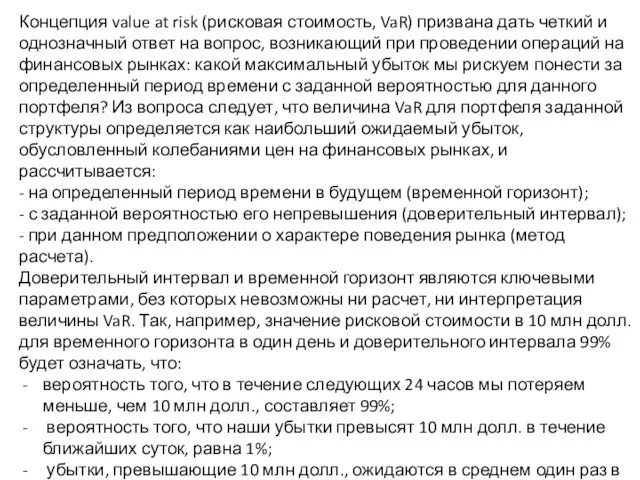

- 22. Концепция value at risk (рисковая стоимость, VaR) призвана дать четкий и однозначный ответ на вопрос, возникающий

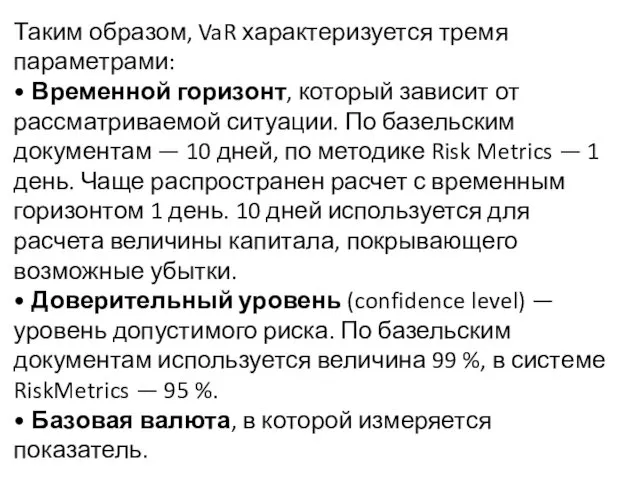

- 23. Таким образом, VaR характеризуется тремя параметрами: • Временной горизонт, который зависит от рассматриваемой ситуации. По базельским

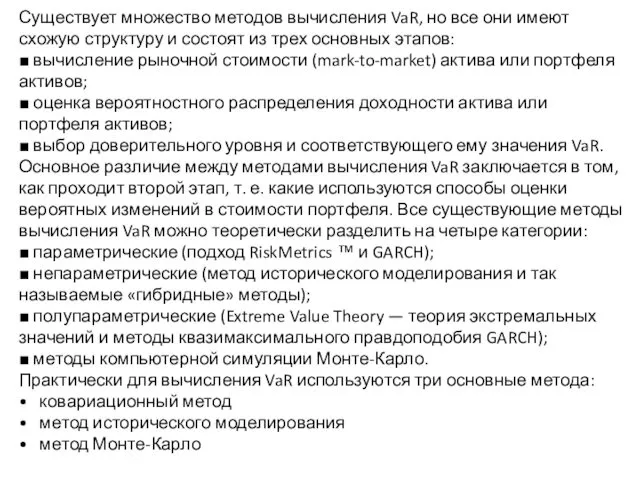

- 24. Существует множество методов вычисления VaR, но все они имеют схожую структуру и состоят из трех основных

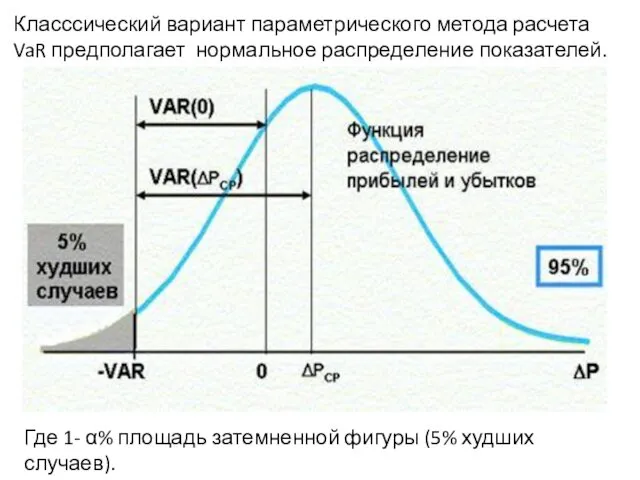

- 25. Класссический вариант параметрического метода расчета VaR предполагает нормальное распределение показателей. Где 1- α% площадь затемненной фигуры

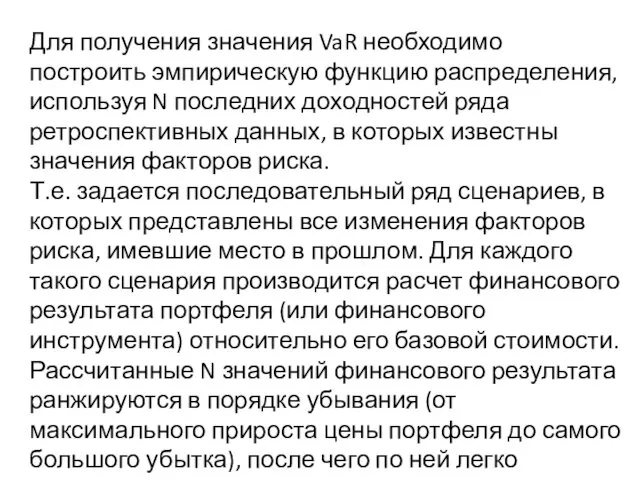

- 26. Для получения значения VaR необходимо построить эмпирическую функцию распределения, используя N последних доходностей ряда ретроспективных данных,

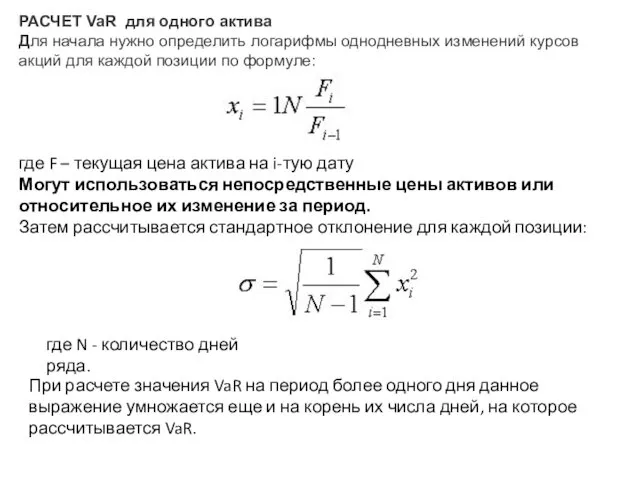

- 27. РАСЧЕТ VaR для одного актива Для начала нужно определить логарифмы однодневных изменений курсов акций для каждой

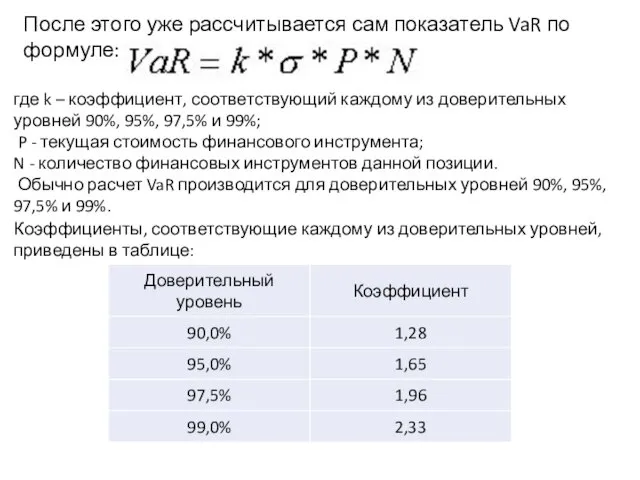

- 28. После этого уже рассчитывается сам показатель VaR по формуле: где k – коэффициент, соответствующий каждому из

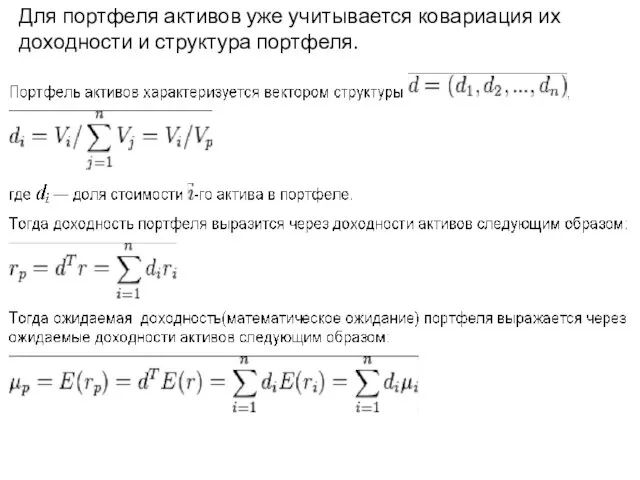

- 29. Для портфеля активов уже учитывается ковариация их доходности и структура портфеля.

- 31. Скачать презентацию

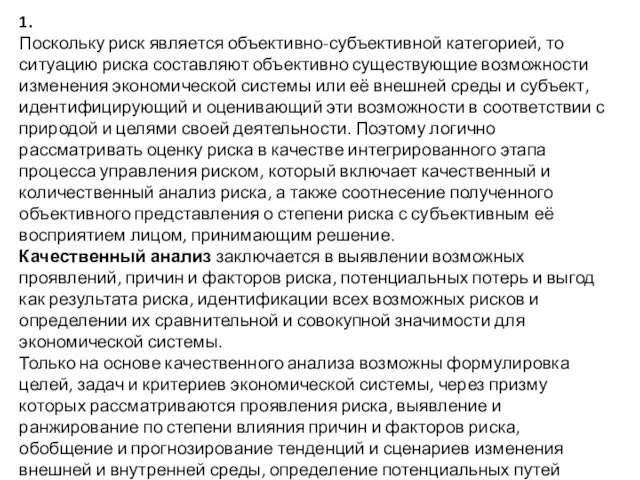

1.

Поскольку риск является объективно-субъективной категорией, то ситуацию риска составляют объективно существующие

1.

Поскольку риск является объективно-субъективной категорией, то ситуацию риска составляют объективно существующие

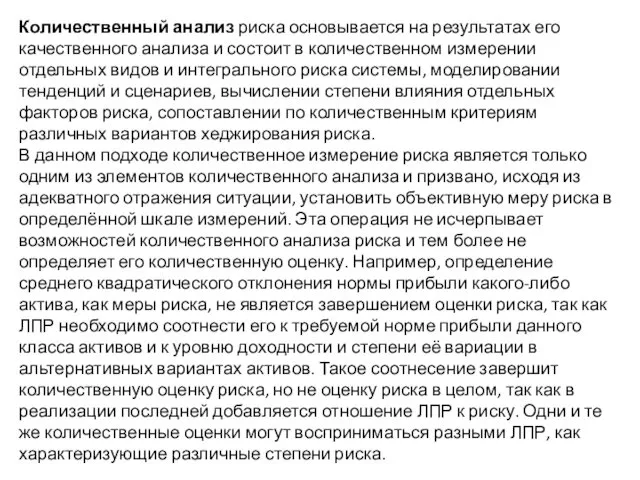

Количественный анализ риска основывается на результатах его качественного анализа и состоит

Количественный анализ риска основывается на результатах его качественного анализа и состоит

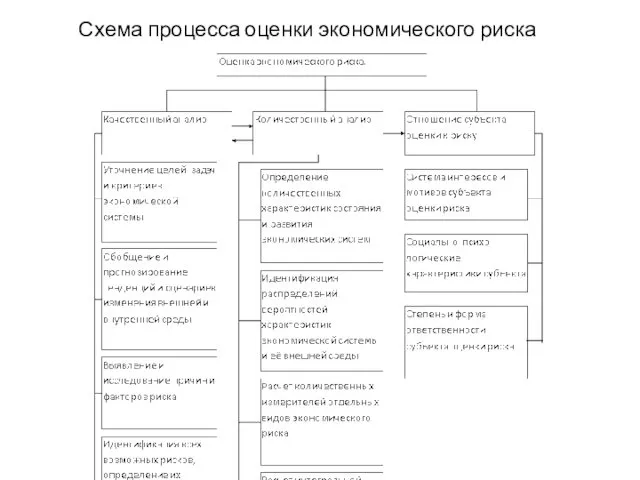

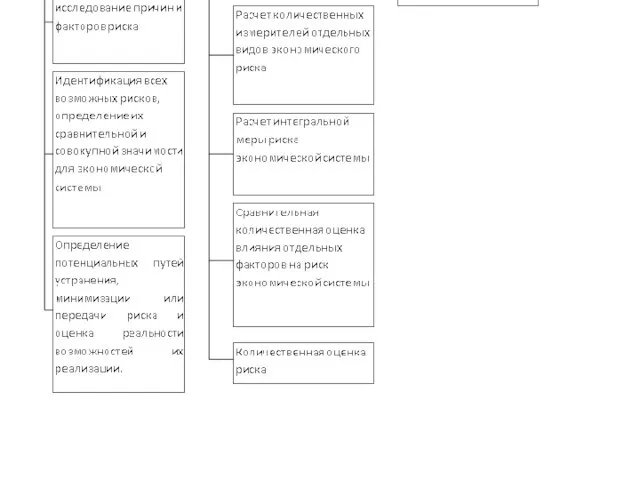

Схема процесса оценки экономического риска

Схема процесса оценки экономического риска

В процессе оценки риска качественный и количественный анализ не просто дополняют

В процессе оценки риска качественный и количественный анализ не просто дополняют

Чем тщательнее вырабатывалось решение, чем больше информации привлечено для его обоснования,

Чем тщательнее вырабатывалось решение, чем больше информации привлечено для его обоснования,

Общая схема оценки экономического риска при принятии решений

Общая схема оценки экономического риска при принятии решений

2.

Для количественного измерения риска требуется оценка распределения вероятности соответствующих показателей.

Математическое определение

2.

Для количественного измерения риска требуется оценка распределения вероятности соответствующих показателей.

Математическое определение

Матрица парных сравнений

Матрица парных сравнений

3) для каждой строки рассчитать произведение элементов :

b1 = a1/a1 *

3) для каждой строки рассчитать произведение элементов :

b1 = a1/a1 *

6) Рассчитать вектор относительных предпочтений

Эти значения и будут представлять собой субъективную

6) Рассчитать вектор относительных предпочтений

Эти значения и будут представлять собой субъективную

3.

Измерение экономического риска решений или проектов концептуально включает три составляющих.

1). Оценку

3.

Измерение экономического риска решений или проектов концептуально включает три составляющих.

1). Оценку

Для определения распределения вероятностей возникновения опреде-лённых будущих условий или ожидаемого результата

Для определения распределения вероятностей возникновения опреде-лённых будущих условий или ожидаемого результата

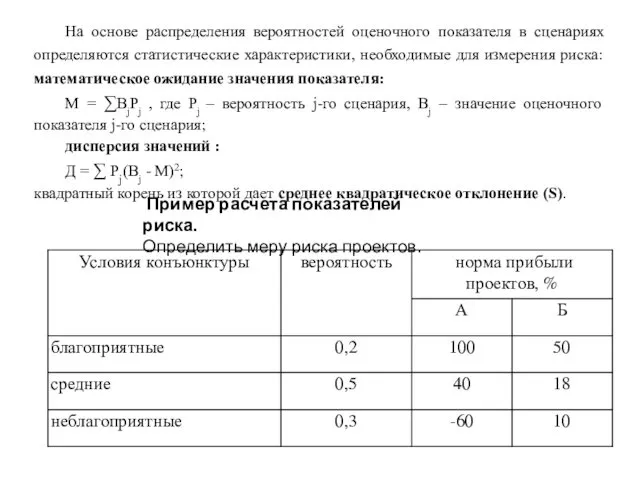

На основе распределения вероятностей оценочного показателя в сценариях определяются статистические характеристики,

На основе распределения вероятностей оценочного показателя в сценариях определяются статистические характеристики,

MA = 0,2*100 + 0,5*40 + 0,3*(-60) = 22%

MБ = 0,2*50

MA = 0,2*100 + 0,5*40 + 0,3*(-60) = 22%

MБ = 0,2*50

P=68%

KA = 22% +- 58,3% -> oт -36,3 дo 80,3

KБ

P=68%

KA = 22% +- 58,3% -> oт -36,3 дo 80,3

KБ

4.

Впервые концепция рисковой стоимости стала использоваться крупными банками в конце 1980-х

4.

Впервые концепция рисковой стоимости стала использоваться крупными банками в конце 1980-х

Концепция value at risk (рисковая стоимость, VaR) призвана дать четкий и

Концепция value at risk (рисковая стоимость, VaR) призвана дать четкий и

Таким образом, VaR характеризуется тремя параметрами:

• Временной горизонт, который зависит от

Таким образом, VaR характеризуется тремя параметрами:

• Временной горизонт, который зависит от

Существует множество методов вычисления VaR, но все они имеют схожую структуру

Существует множество методов вычисления VaR, но все они имеют схожую структуру

Класссический вариант параметрического метода расчета VaR предполагает нормальное распределение показателей.

Где

Класссический вариант параметрического метода расчета VaR предполагает нормальное распределение показателей.

Где

Для получения значения VaR необходимо построить эмпирическую функцию распределения, используя N

Для получения значения VaR необходимо построить эмпирическую функцию распределения, используя N

РАСЧЕТ VaR для одного актива

Для начала нужно определить логарифмы однодневных изменений

РАСЧЕТ VaR для одного актива Для начала нужно определить логарифмы однодневных изменений

После этого уже рассчитывается сам показатель VaR по формуле:

где k

После этого уже рассчитывается сам показатель VaR по формуле:

где k

Для портфеля активов уже учитывается ковариация их доходности и структура портфеля.

Для портфеля активов уже учитывается ковариация их доходности и структура портфеля.

Вакцинація. Найпоширеніші міфи

Вакцинація. Найпоширеніші міфи Космическое путешествие

Космическое путешествие Роль домашнего задания в самообразовании школьника

Роль домашнего задания в самообразовании школьника e0f2d-a27ace3f

e0f2d-a27ace3f Disneyland is a dream of each child! Welcome to disneyland!!!

Disneyland is a dream of each child! Welcome to disneyland!!! Функции управления

Функции управления Конфликт воспитатель-родитель. Причины возникновения и пути решения

Конфликт воспитатель-родитель. Причины возникновения и пути решения Достоинства и недостатки ГЭС

Достоинства и недостатки ГЭС Inventions that shook the world

Inventions that shook the world Духовная сфера общества. Подготовка к ЕГЭ

Духовная сфера общества. Подготовка к ЕГЭ Социальная структура общества. Социология

Социальная структура общества. Социология Масленица

Масленица Карта електроенергетика

Карта електроенергетика DVB-T2. Стандарт наземного цифрового телевизионного вещания второго поколения

DVB-T2. Стандарт наземного цифрового телевизионного вещания второго поколения Основные аспекты иммунопрофилактики инфекционных заболеваний

Основные аспекты иммунопрофилактики инфекционных заболеваний Жыпылықтаушы аритмиясы бар науқастардың өмір сүру сапасы

Жыпылықтаушы аритмиясы бар науқастардың өмір сүру сапасы Правила заполнения корректирующих форм cведений (раздел 6 расчета РСВ-1)

Правила заполнения корректирующих форм cведений (раздел 6 расчета РСВ-1) Презентация к уроку по теме: Дикие и домашние животные

Презентация к уроку по теме: Дикие и домашние животные Варианты системы обнаружения утечек межпромыслового нефтепровода УПСВ Северный Савинобор

Варианты системы обнаружения утечек межпромыслового нефтепровода УПСВ Северный Савинобор Награды Великой Отечественной войны

Награды Великой Отечественной войны Публицистический стиль речи

Публицистический стиль речи презентация на тему: Современный урок в свете внедрения ФГОС второго поколения

презентация на тему: Современный урок в свете внедрения ФГОС второго поколения Аффект. Виды аффектов

Аффект. Виды аффектов Описание и преобразование управляющих процессов. Сети Петри и их модификация

Описание и преобразование управляющих процессов. Сети Петри и их модификация Социально-экономические проблемы региона. Химическая и нефтехимическая промышленность Республики Татарстан

Социально-экономические проблемы региона. Химическая и нефтехимическая промышленность Республики Татарстан Возможность жизни на других планетах

Возможность жизни на других планетах Етика і деонтологія в професійній діяльності лікаря

Етика і деонтологія в професійній діяльності лікаря Эрнест Хемингуэй

Эрнест Хемингуэй