- Особенности составления бюджетной (бухгалтерской) отчетности в 2018 году

Содержание

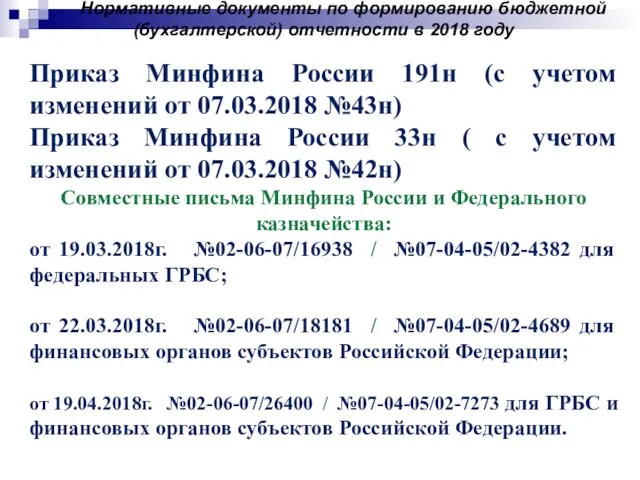

- 2. Нормативные документы по формированию бюджетной (бухгалтерской) отчетности в 2018 году Приказ Минфина России 191н (с учетом

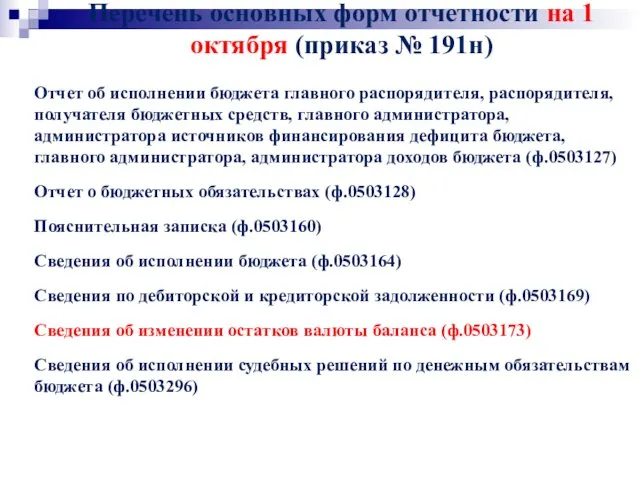

- 3. Перечень основных форм отчетности на 1 октября (приказ № 191н) Отчет об исполнении бюджета главного распорядителя,

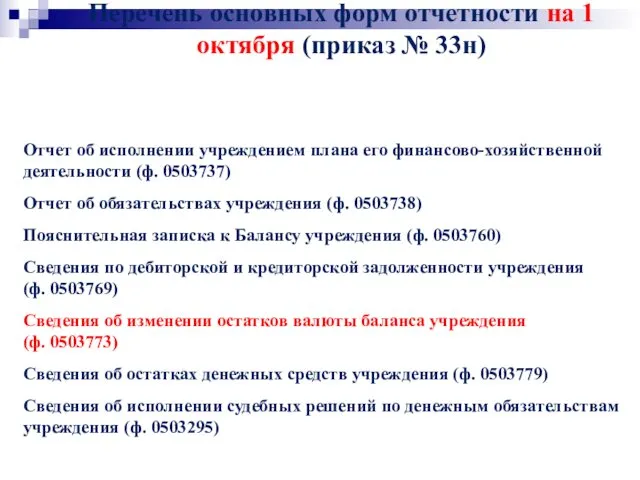

- 4. Перечень основных форм отчетности на 1 октября (приказ № 33н) Отчет об исполнении учреждением плана его

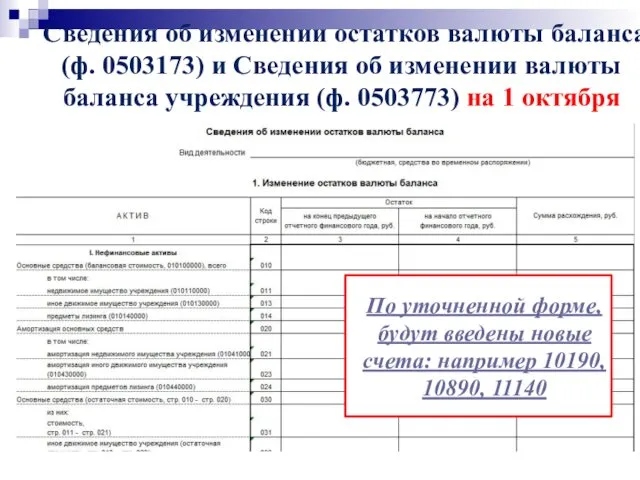

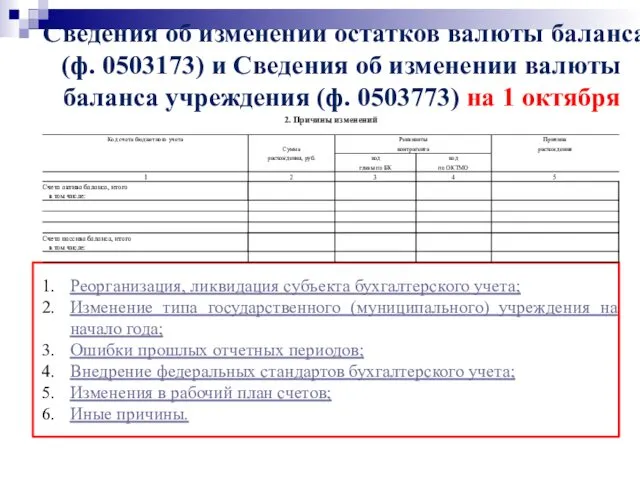

- 5. Сведения об изменении остатков валюты баланса (ф. 0503173) и Сведения об изменении валюты баланса учреждения (ф.

- 6. Сведения об изменении остатков валюты баланса (ф. 0503173) и Сведения об изменении валюты баланса учреждения (ф.

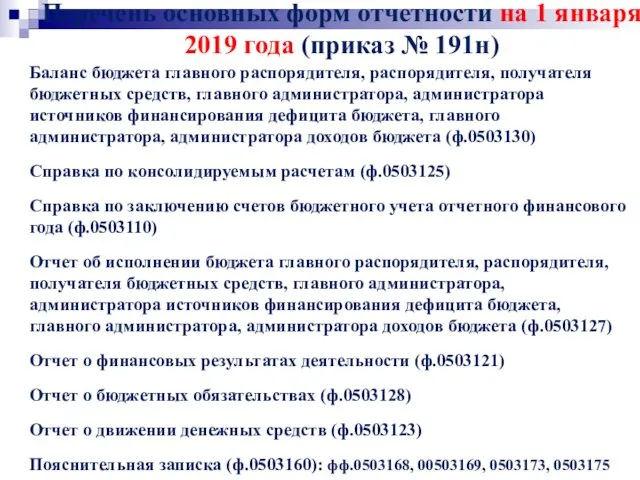

- 7. Перечень основных форм отчетности на 1 января 2019 года (приказ № 191н) Баланс бюджета главного распорядителя,

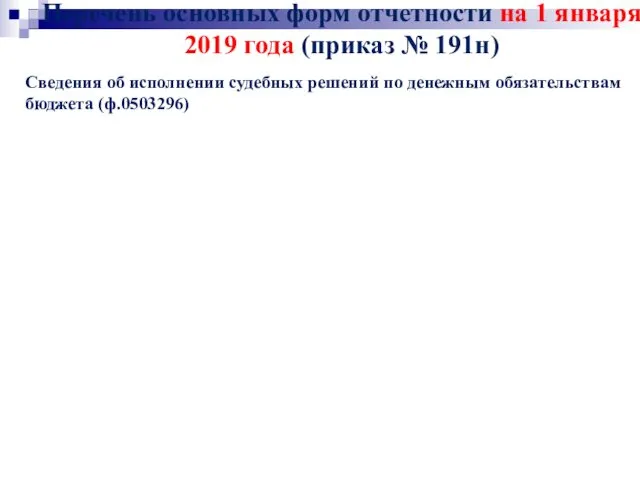

- 8. Перечень основных форм отчетности на 1 января 2019 года (приказ № 191н) Сведения об исполнении судебных

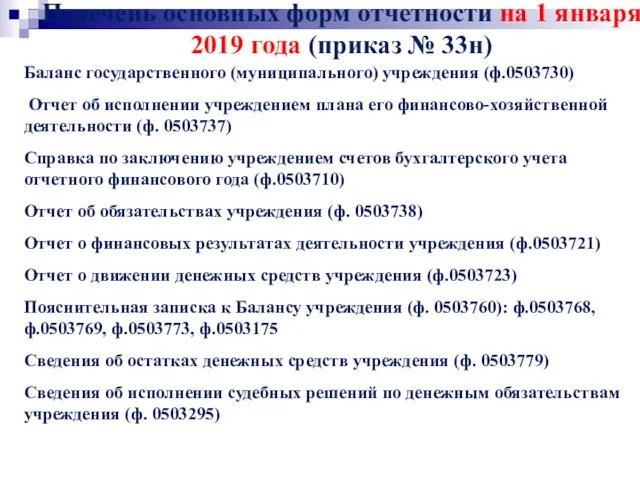

- 9. Перечень основных форм отчетности на 1 января 2019 года (приказ № 33н) Баланс государственного (муниципального) учреждения

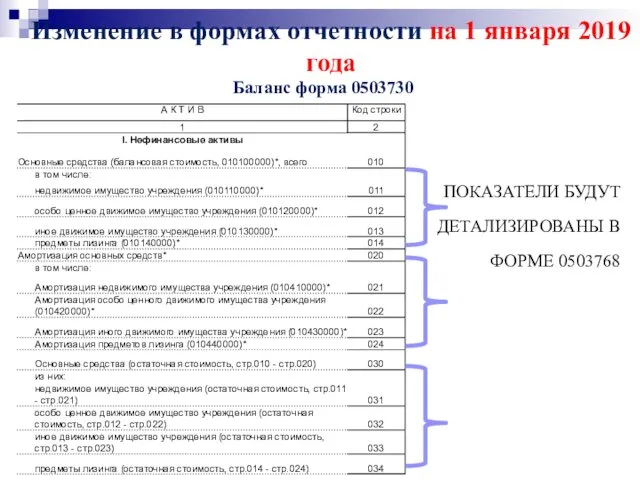

- 10. Изменение в формах отчетности на 1 января 2019 года Баланс форма 0503730 ПОКАЗАТЕЛИ БУДУТ ДЕТАЛИЗИРОВАНЫ В

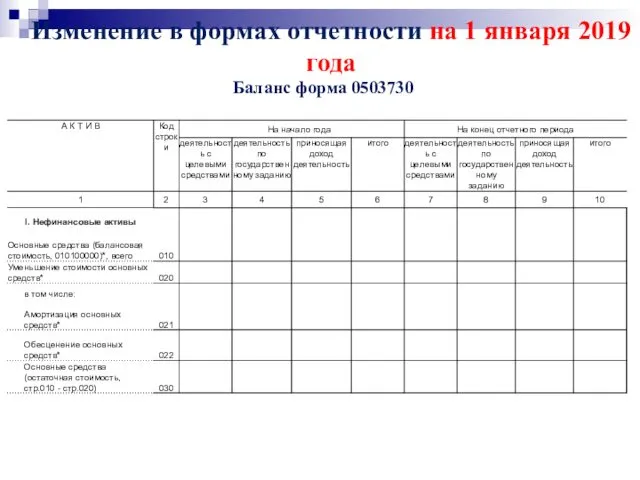

- 11. Изменение в формах отчетности на 1 января 2019 года Баланс форма 0503730

- 12. Изменение в формах отчетности на 1 января 2019 года Баланс форма 0503730

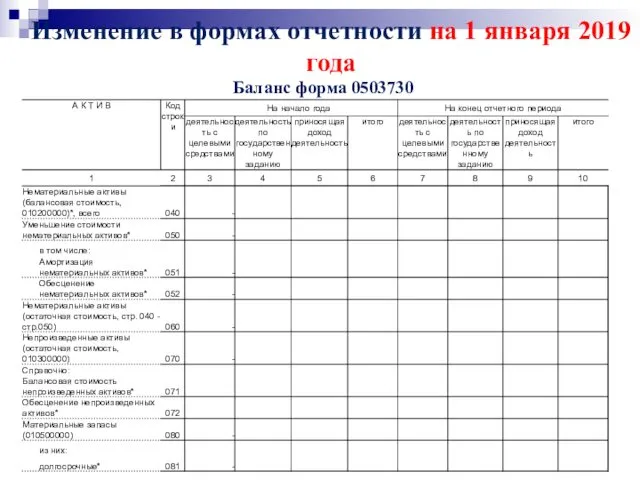

- 13. Изменение в формах отчетности на 1 января 2019 года Баланс форма 0503730

- 14. Изменение в формах отчетности на 1 января 2019 года Баланс форма 0503730

- 15. Изменение в формах отчетности на 1 января 2019 года Баланс форма 0503730

- 16. Изменение в формах отчетности на 1 января 2019 года Баланс форма 0503730

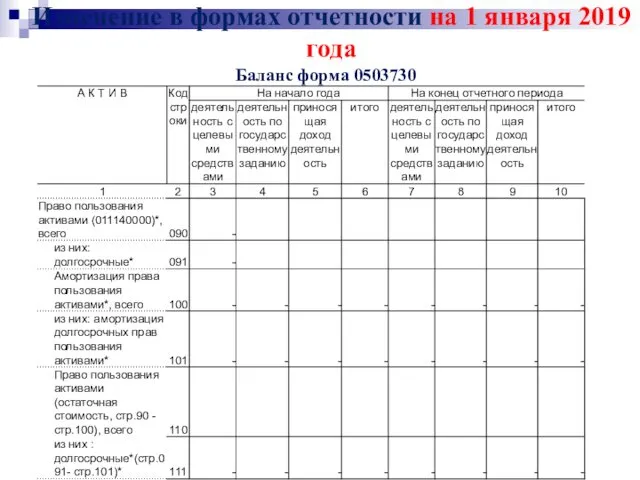

- 17. Изменение в формах отчетности на 1 января 2019 года Баланс форма 0503730

- 18. Изменение в формах отчетности на 1 января 2019 года Баланс форма 0503730

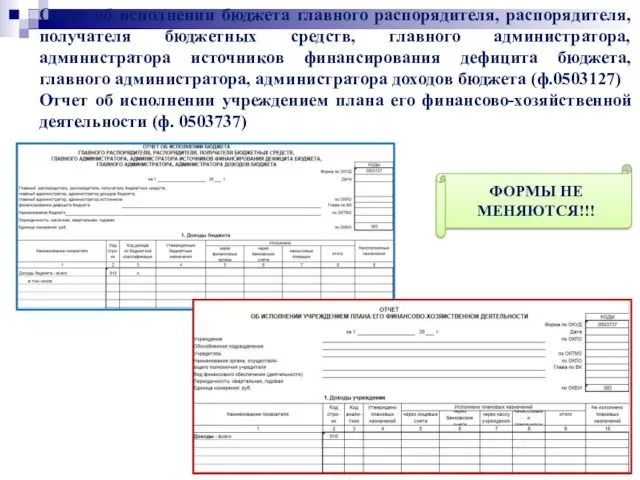

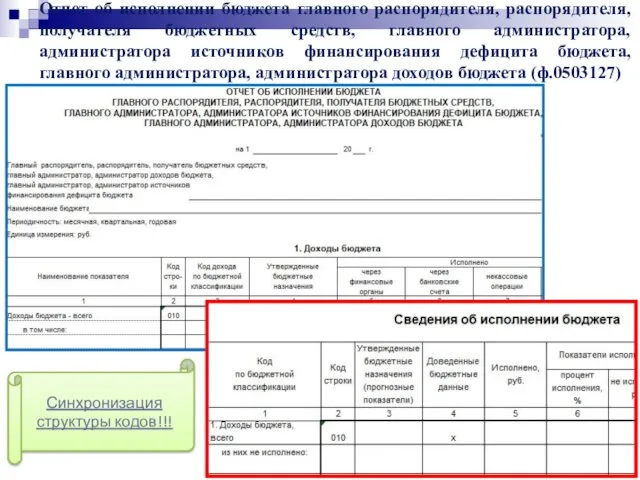

- 19. Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита

- 20. Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита

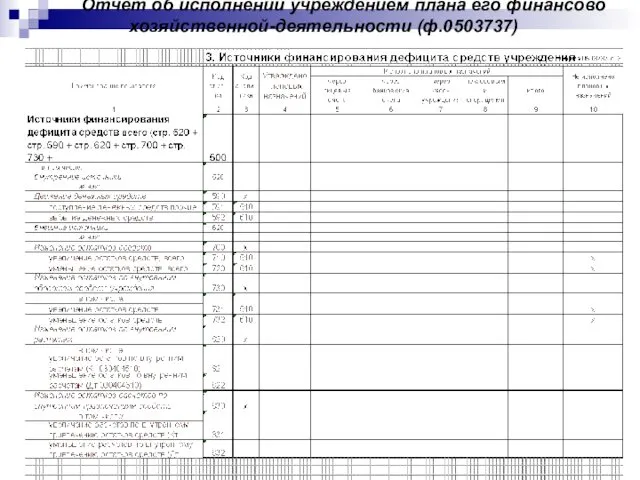

- 21. Нормативные документы по формированию бюджетной (бухгалтерской) отчетности в 2018 году Отчет ф. 0503737 составляется в разрезе

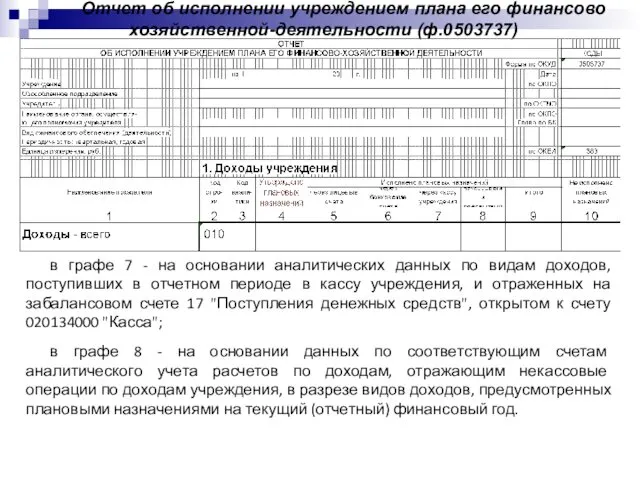

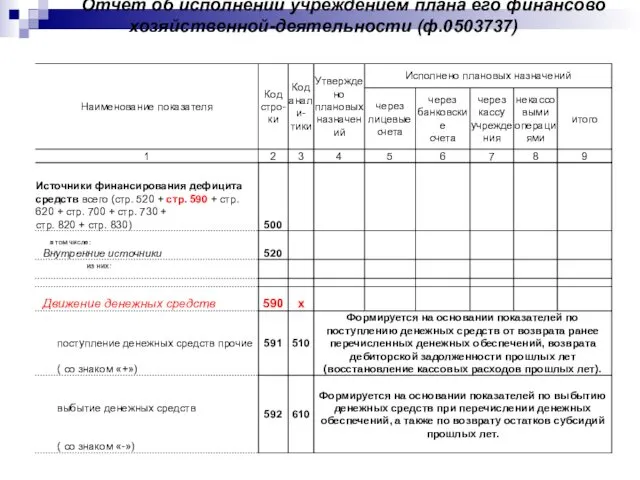

- 22. Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737) Данные в графе 5 - на основании

- 23. Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737) в графе 7 - на основании аналитических

- 24. Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737)

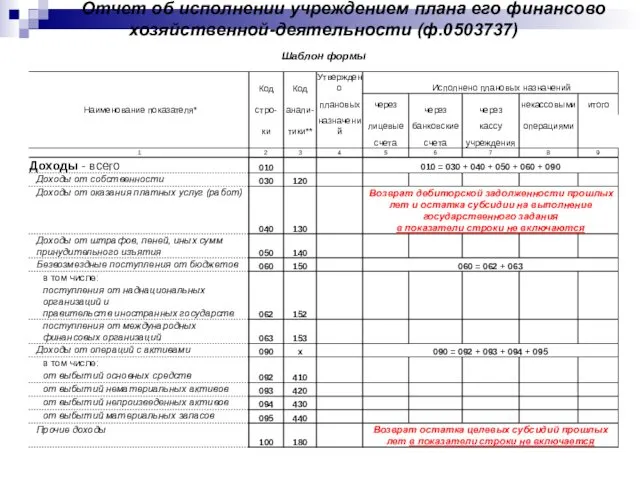

- 25. Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737) Показатели в графе 5 - на основании

- 26. Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737)

- 27. Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737)

- 28. Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737)

- 29. Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737)

- 30. Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737) По строке 450 отчета отражается разность строки

- 31. Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737)

- 32. Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737)

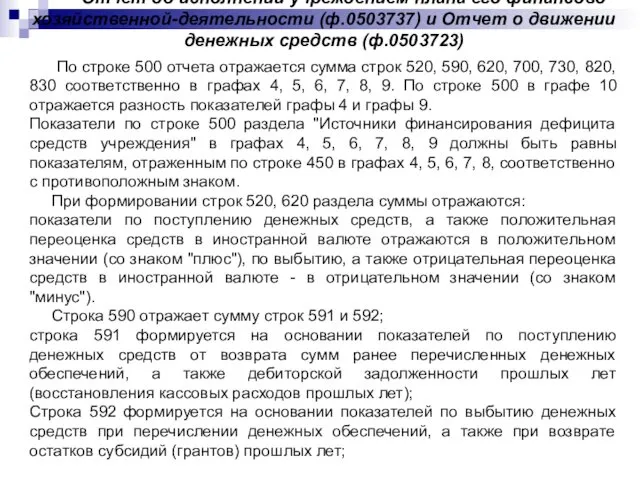

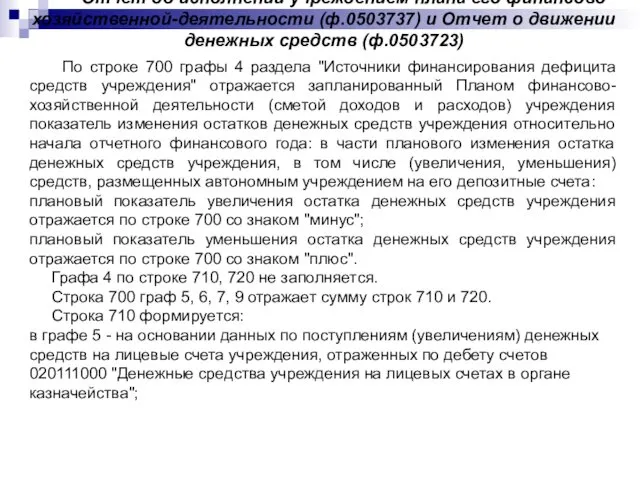

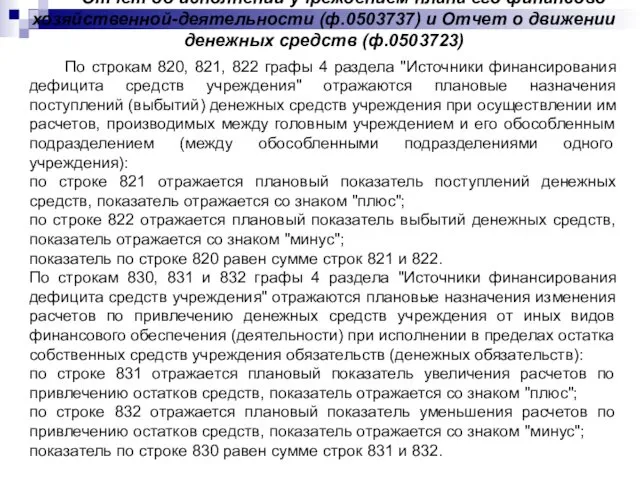

- 33. Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737) и Отчет о движении денежных средств (ф.0503723)

- 34. Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737) и Отчет о движении денежных средств (ф.0503723)

- 35. Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737) и Отчет о движении денежных средств (ф.0503723)

- 36. Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737)

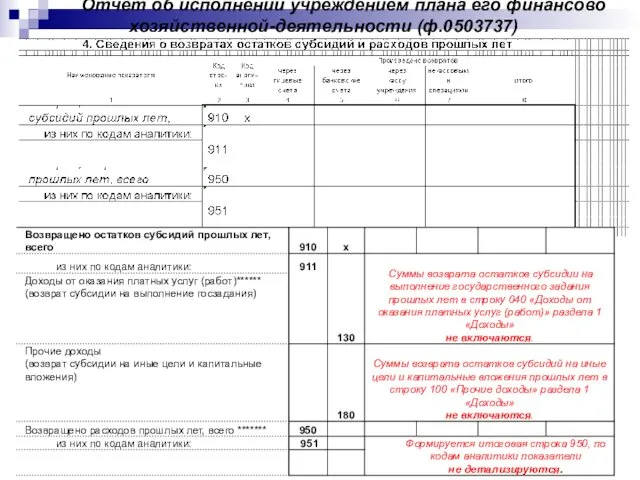

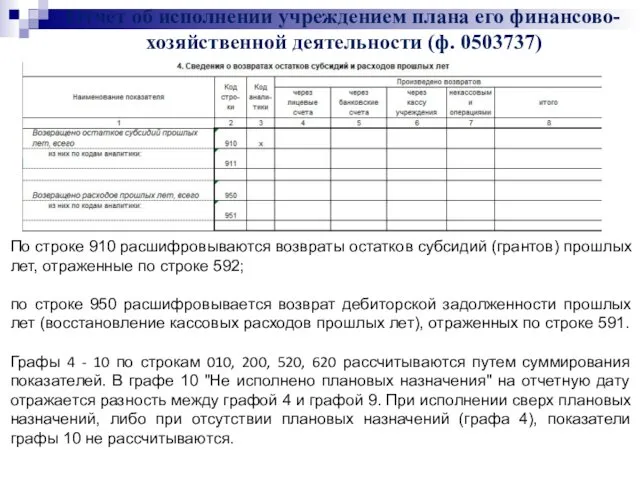

- 37. Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) По строке 910 расшифровываются возвраты остатков

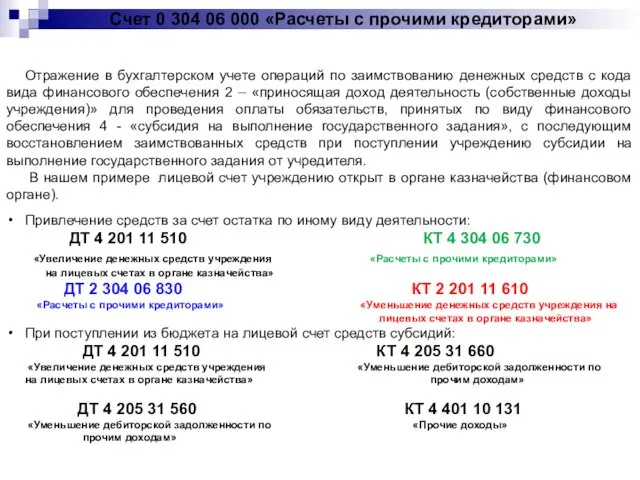

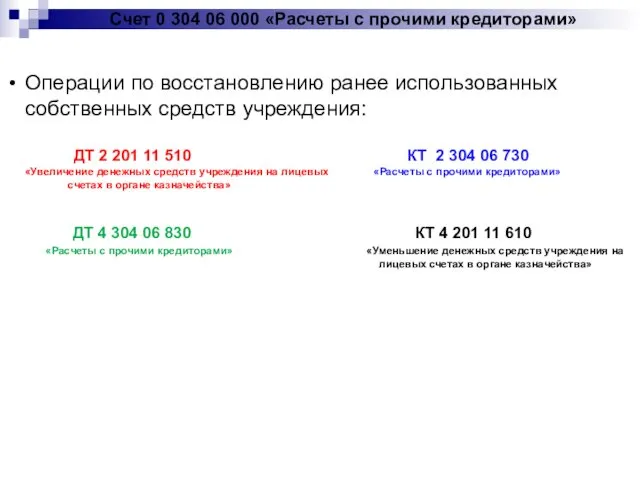

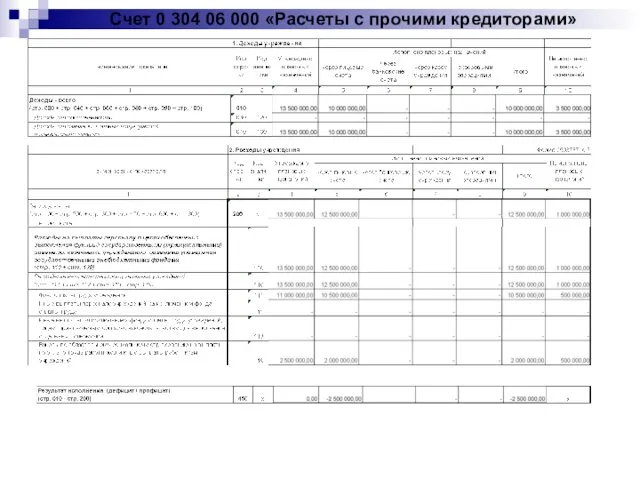

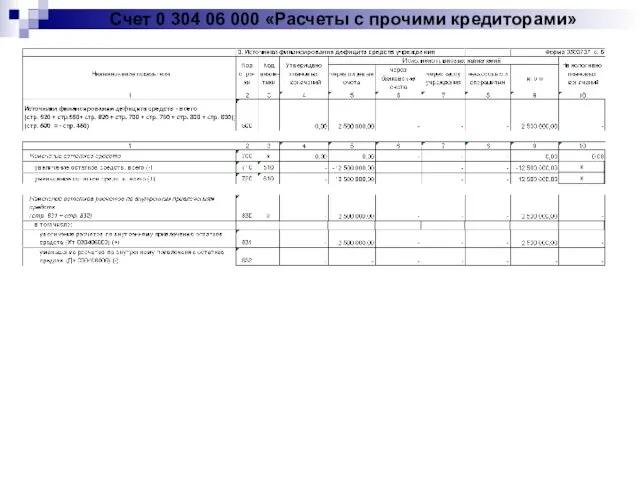

- 38. Счет 0 304 06 000 «Расчеты с прочими кредиторами» Отражение в бухгалтерском учете операций по заимствованию

- 39. Счет 0 304 06 000 «Расчеты с прочими кредиторами» Операции по восстановлению ранее использованных собственных средств

- 40. Счет 0 304 06 000 «Расчеты с прочими кредиторами»

- 41. Счет 0 304 06 000 «Расчеты с прочими кредиторами»

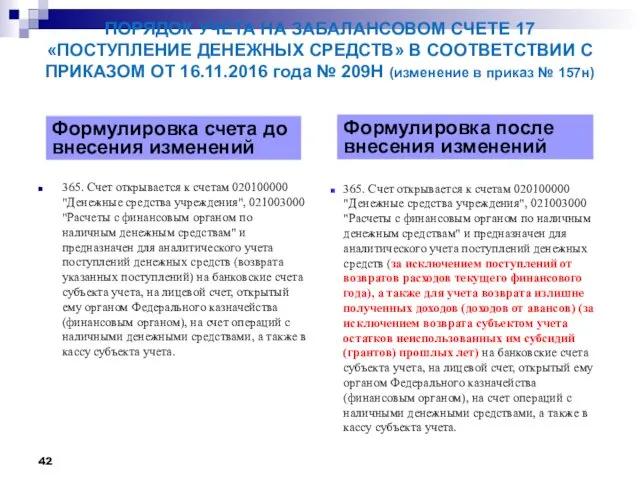

- 42. ПОРЯДОК УЧЕТА НА ЗАБАЛАНСОВОМ СЧЕТЕ 17 «ПОСТУПЛЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ» В СООТВЕТСТВИИ С ПРИКАЗОМ ОТ 16.11.2016 года

- 43. ПОРЯДОК УЧЕТА НА ЗАБАЛАНСОВОМ СЧЕТЕ 17 «ПОСТУПЛЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ» В СООТВЕТСТВИИ С ПРИКАЗОМ ОТ 16.11.2016 года

- 44. ПОРЯДОК УЧЕТА НА ЗАБАЛАНСОВОМ СЧЕТЕ 18 «выбытия ДЕНЕЖНЫХ СРЕДСТВ» В СООТВЕТСТВИИ С ПРИКАЗОМ ОТ 16.11.2016 года

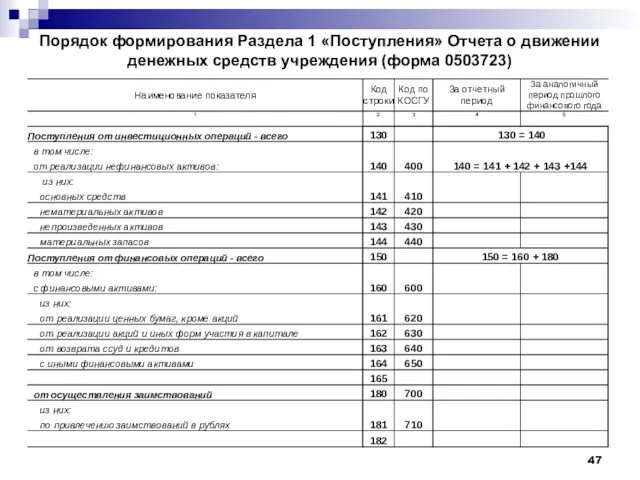

- 45. Порядок формирования Раздела 1 «Поступления» Отчета о движении денежных средств учреждения (форма 0503723)

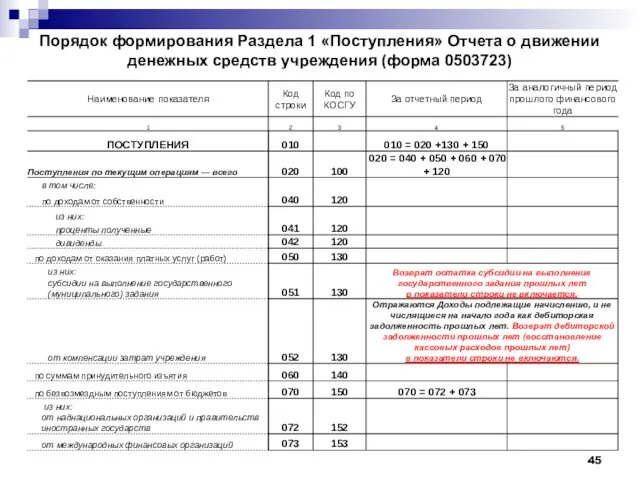

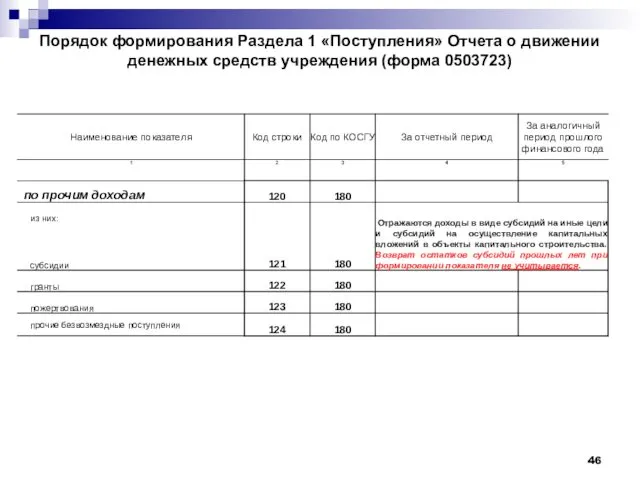

- 46. Порядок формирования Раздела 1 «Поступления» Отчета о движении денежных средств учреждения (форма 0503723)

- 47. Порядок формирования Раздела 1 «Поступления» Отчета о движении денежных средств учреждения (форма 0503723)

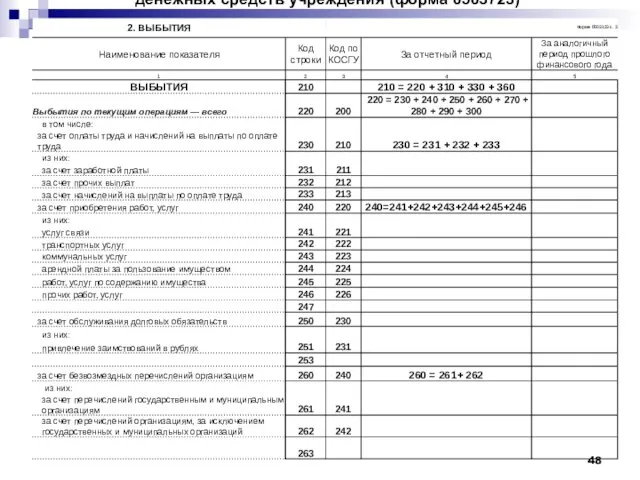

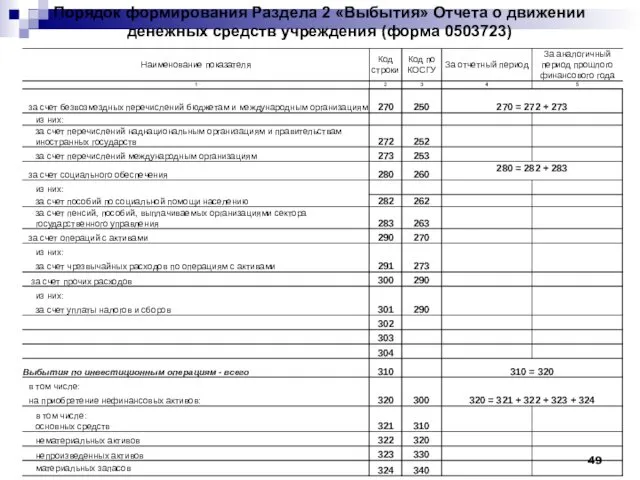

- 48. Порядок формирования Раздела 2 «Выбытия» Отчета о движении денежных средств учреждения (форма 0503723)

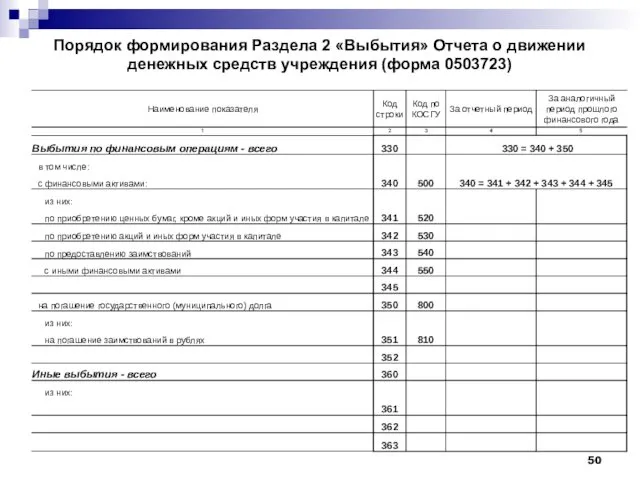

- 49. Порядок формирования Раздела 2 «Выбытия» Отчета о движении денежных средств учреждения (форма 0503723)

- 50. Порядок формирования Раздела 2 «Выбытия» Отчета о движении денежных средств учреждения (форма 0503723)

- 51. Порядок формирования Раздела 3 «Изменение остатков средств» Отчета о движении денежных средств учреждения (форма 0503723)

- 52. Порядок формирования Раздела 3 «Изменение остатков средств» Отчета о движении денежных средств учреждения (форма 0503723)

- 53. Порядок формирования Раздела 4 «Аналитическая информация по выбытиям» Отчета о движении денежных средств учреждения (форма 0503723)

- 55. Скачать презентацию

Нормативные документы по формированию бюджетной (бухгалтерской) отчетности в 2018 году

Приказ Минфина

Нормативные документы по формированию бюджетной (бухгалтерской) отчетности в 2018 году

Приказ Минфина

Перечень основных форм отчетности на 1 октября (приказ № 191н)

Отчет об

Перечень основных форм отчетности на 1 октября (приказ № 191н)

Отчет об

Перечень основных форм отчетности на 1 октября (приказ № 33н)

Отчет об

Перечень основных форм отчетности на 1 октября (приказ № 33н)

Отчет об

Сведения об изменении остатков валюты баланса (ф. 0503173) и Сведения об

Сведения об изменении остатков валюты баланса (ф. 0503173) и Сведения об

Сведения об изменении остатков валюты баланса (ф. 0503173) и Сведения об

Сведения об изменении остатков валюты баланса (ф. 0503173) и Сведения об

Перечень основных форм отчетности на 1 января 2019 года (приказ №

Перечень основных форм отчетности на 1 января 2019 года (приказ №

Перечень основных форм отчетности на 1 января 2019 года (приказ №

Перечень основных форм отчетности на 1 января 2019 года (приказ №

Перечень основных форм отчетности на 1 января 2019 года (приказ №

Перечень основных форм отчетности на 1 января 2019 года (приказ №

Изменение в формах отчетности на 1 января 2019 года

Баланс форма

Изменение в формах отчетности на 1 января 2019 года

Баланс форма

Изменение в формах отчетности на 1 января 2019 года

Баланс форма

Изменение в формах отчетности на 1 января 2019 года

Баланс форма

Изменение в формах отчетности на 1 января 2019 года

Баланс форма

Изменение в формах отчетности на 1 января 2019 года

Баланс форма

Изменение в формах отчетности на 1 января 2019 года

Баланс форма

Изменение в формах отчетности на 1 января 2019 года

Баланс форма

Изменение в формах отчетности на 1 января 2019 года

Баланс форма

Изменение в формах отчетности на 1 января 2019 года

Баланс форма

Изменение в формах отчетности на 1 января 2019 года

Баланс форма

Изменение в формах отчетности на 1 января 2019 года

Баланс форма

Изменение в формах отчетности на 1 января 2019 года

Баланс форма

Изменение в формах отчетности на 1 января 2019 года

Баланс форма

Изменение в формах отчетности на 1 января 2019 года

Баланс форма

Изменение в формах отчетности на 1 января 2019 года

Баланс форма

Изменение в формах отчетности на 1 января 2019 года

Баланс форма

Изменение в формах отчетности на 1 января 2019 года

Баланс форма

Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного

Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного

Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного

Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного

Нормативные документы по формированию бюджетной (бухгалтерской) отчетности в 2018 году

Отчет ф.

Нормативные документы по формированию бюджетной (бухгалтерской) отчетности в 2018 году

Отчет ф.

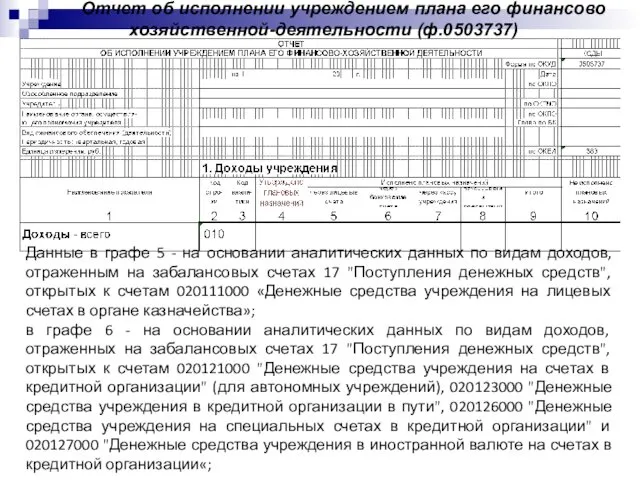

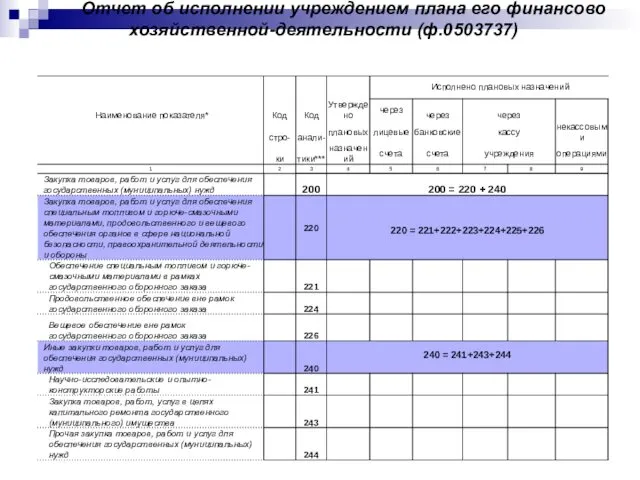

Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737)

Данные в графе

Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737)

Данные в графе

Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737)

в графе 7

Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737)

в графе 7

Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737)

Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737)

Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737)

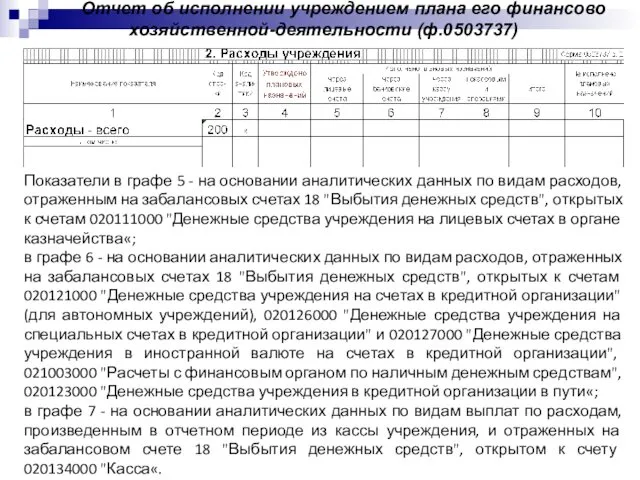

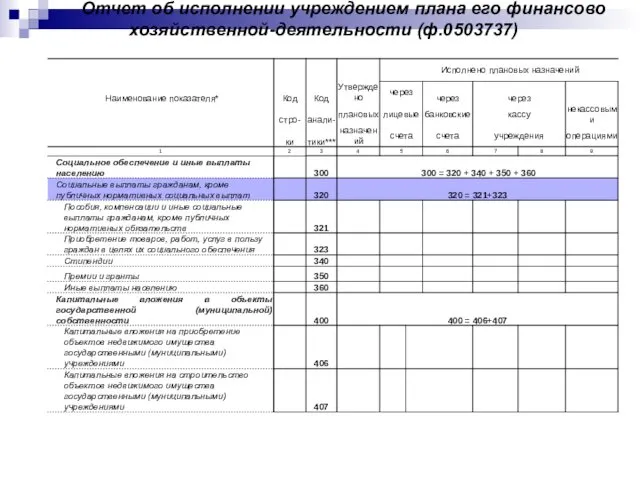

Показатели в графе

Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737)

Показатели в графе

Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737)

Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737)

Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737)

Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737)

Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737)

Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737)

Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737)

Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737)

Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737)

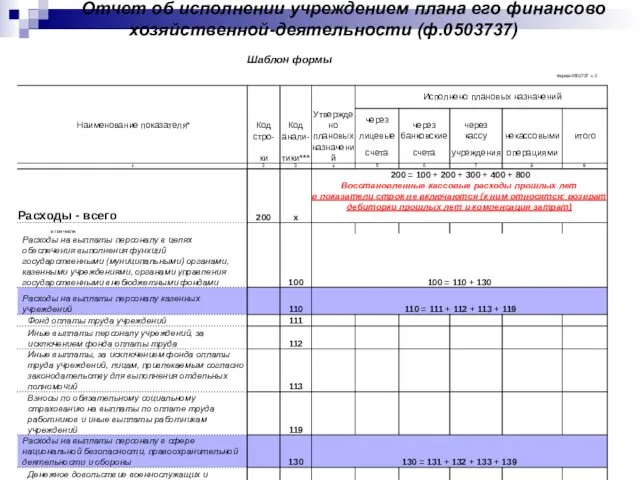

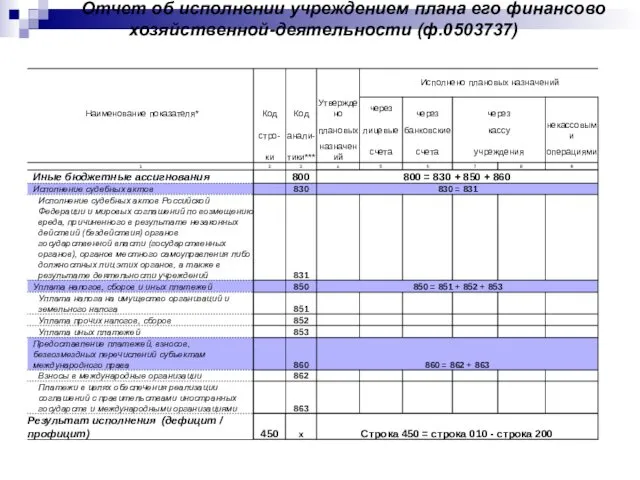

По строке 450

Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737)

По строке 450

Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737)

Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737)

Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737)

Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737)

Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737) и Отчет

Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737) и Отчет

Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737) и Отчет

Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737) и Отчет

Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737) и Отчет

Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737) и Отчет

Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737)

Отчет об исполнении учреждением плана его финансово хозяйственной-деятельности (ф.0503737)

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737)

По строке

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737)

По строке

Счет 0 304 06 000 «Расчеты с прочими кредиторами»

Отражение в бухгалтерском учете операций по

Счет 0 304 06 000 «Расчеты с прочими кредиторами»

Отражение в бухгалтерском учете операций по

Счет 0 304 06 000 «Расчеты с прочими кредиторами»

Операции по восстановлению ранее использованных собственных

Счет 0 304 06 000 «Расчеты с прочими кредиторами»

Операции по восстановлению ранее использованных собственных

Счет 0 304 06 000 «Расчеты с прочими кредиторами»

Счет 0 304 06 000 «Расчеты с прочими кредиторами»

Счет 0 304 06 000 «Расчеты с прочими кредиторами»

Счет 0 304 06 000 «Расчеты с прочими кредиторами»

ПОРЯДОК УЧЕТА НА ЗАБАЛАНСОВОМ СЧЕТЕ 17 «ПОСТУПЛЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ» В СООТВЕТСТВИИ

ПОРЯДОК УЧЕТА НА ЗАБАЛАНСОВОМ СЧЕТЕ 17 «ПОСТУПЛЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ» В СООТВЕТСТВИИ

ПОРЯДОК УЧЕТА НА ЗАБАЛАНСОВОМ СЧЕТЕ 17 «ПОСТУПЛЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ» В СООТВЕТСТВИИ

ПОРЯДОК УЧЕТА НА ЗАБАЛАНСОВОМ СЧЕТЕ 17 «ПОСТУПЛЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ» В СООТВЕТСТВИИ

ПОРЯДОК УЧЕТА НА ЗАБАЛАНСОВОМ СЧЕТЕ 18 «выбытия ДЕНЕЖНЫХ СРЕДСТВ» В СООТВЕТСТВИИ

ПОРЯДОК УЧЕТА НА ЗАБАЛАНСОВОМ СЧЕТЕ 18 «выбытия ДЕНЕЖНЫХ СРЕДСТВ» В СООТВЕТСТВИИ

Порядок формирования Раздела 1 «Поступления» Отчета о движении денежных средств учреждения

Порядок формирования Раздела 1 «Поступления» Отчета о движении денежных средств учреждения

Порядок формирования Раздела 1 «Поступления» Отчета о движении денежных средств учреждения

Порядок формирования Раздела 1 «Поступления» Отчета о движении денежных средств учреждения

Порядок формирования Раздела 1 «Поступления» Отчета о движении денежных средств учреждения

Порядок формирования Раздела 1 «Поступления» Отчета о движении денежных средств учреждения

Порядок формирования Раздела 2 «Выбытия» Отчета о движении денежных средств учреждения

Порядок формирования Раздела 2 «Выбытия» Отчета о движении денежных средств учреждения

Порядок формирования Раздела 2 «Выбытия» Отчета о движении денежных средств учреждения

Порядок формирования Раздела 2 «Выбытия» Отчета о движении денежных средств учреждения

Порядок формирования Раздела 2 «Выбытия» Отчета о движении денежных средств учреждения

Порядок формирования Раздела 2 «Выбытия» Отчета о движении денежных средств учреждения

Порядок формирования Раздела 3 «Изменение остатков средств» Отчета о движении денежных

Порядок формирования Раздела 3 «Изменение остатков средств» Отчета о движении денежных

Порядок формирования Раздела 3 «Изменение остатков средств» Отчета о движении денежных

Порядок формирования Раздела 3 «Изменение остатков средств» Отчета о движении денежных

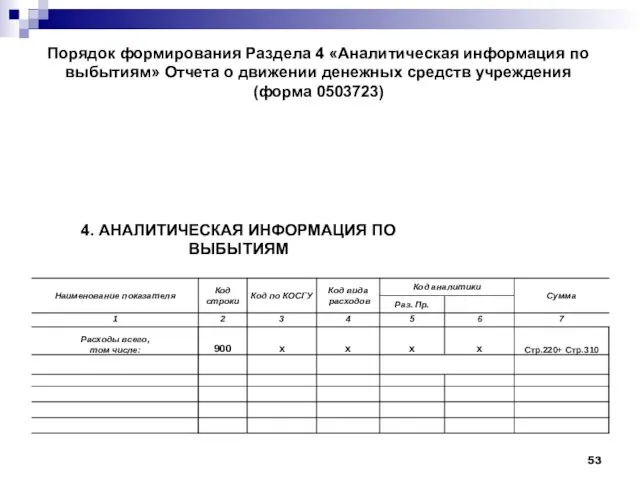

Порядок формирования Раздела 4 «Аналитическая информация по выбытиям» Отчета о движении

Порядок формирования Раздела 4 «Аналитическая информация по выбытиям» Отчета о движении

Выбор в условиях риска и неопределенности

Выбор в условиях риска и неопределенности Жевательная резинка - за и против

Жевательная резинка - за и против Праздник весны.

Праздник весны. Твердотельная электроника. Семинар №6

Твердотельная электроника. Семинар №6 Электризация тел. Два рода зарядов

Электризация тел. Два рода зарядов Времена глагола 2 класс

Времена глагола 2 класс Начало колониальных захватов и создания колониальных империй

Начало колониальных захватов и создания колониальных империй Топливно-энергетический комплекс Красноярского края

Топливно-энергетический комплекс Красноярского края Мікробіологія плодоовочевих товарів

Мікробіологія плодоовочевих товарів ЕГЭ по обществознанию. Работа с текстом на экзамене

ЕГЭ по обществознанию. Работа с текстом на экзамене Обобщающий урок по теме Глагол

Обобщающий урок по теме Глагол Особенности режимных моментов работы группы продленного дня для начальных классов

Особенности режимных моментов работы группы продленного дня для начальных классов Отто фон Бисмарк 1815-1898

Отто фон Бисмарк 1815-1898 Незулин. Показания, способ применения

Незулин. Показания, способ применения Страны исламского мира. Саудовская Аравия

Страны исламского мира. Саудовская Аравия 20230816_sera_himiya_9_klass

20230816_sera_himiya_9_klass Взаимодействие ДОУ и семьи

Взаимодействие ДОУ и семьи Формы взаимодействия психолога с коллективом

Формы взаимодействия психолога с коллективом Пожарная безопасность

Пожарная безопасность Организационные блоки

Организационные блоки Субъекты предпринимательского права. (Лекция 5)

Субъекты предпринимательского права. (Лекция 5) Игры Деда Буквоеда

Игры Деда Буквоеда Ощущения с поверхности тела

Ощущения с поверхности тела Конституция России

Конституция России Неонталогия Наргиза

Неонталогия Наргиза Чай! Как он прекрасен! Вкусен! Крепок! Ароматен!

Чай! Как он прекрасен! Вкусен! Крепок! Ароматен! Төсләр 1нче сыйныфлар өчен татар теленнән презентация (рус төркеме)

Төсләр 1нче сыйныфлар өчен татар теленнән презентация (рус төркеме) Первые христиане и их учение

Первые христиане и их учение