- Отчет о финансовых результатах и бухгалтерские процедуры по его составлению

Содержание

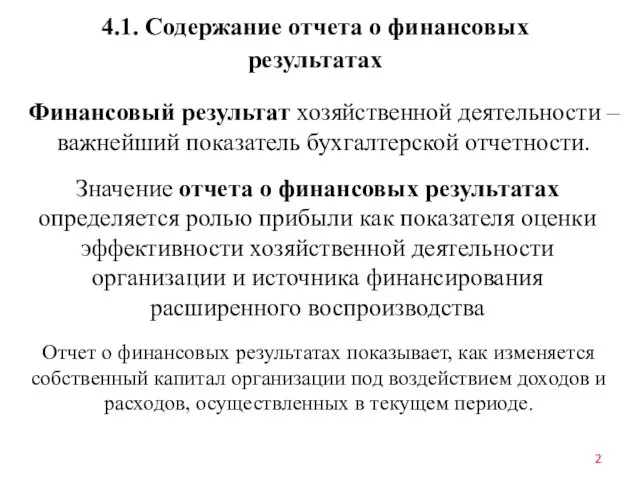

- 2. 4.1. Содержание отчета о финансовых результатах Финансовый результат хозяйственной деятельности – важнейший показатель бухгалтерской отчетности. Отчет

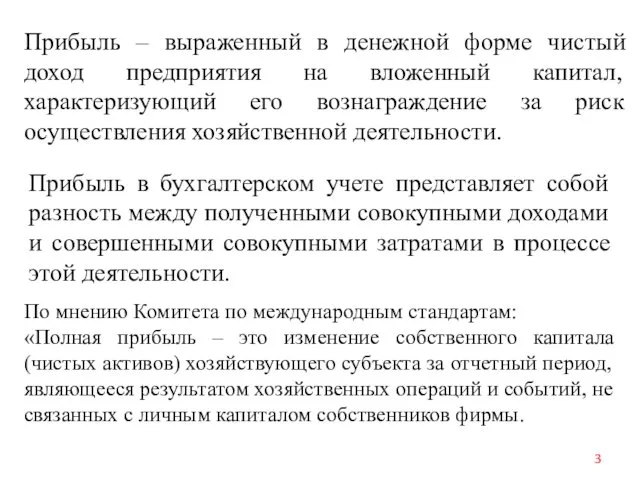

- 3. Прибыль – выраженный в денежной форме чистый доход предприятия на вложенный капитал, характеризующий его вознаграждение за

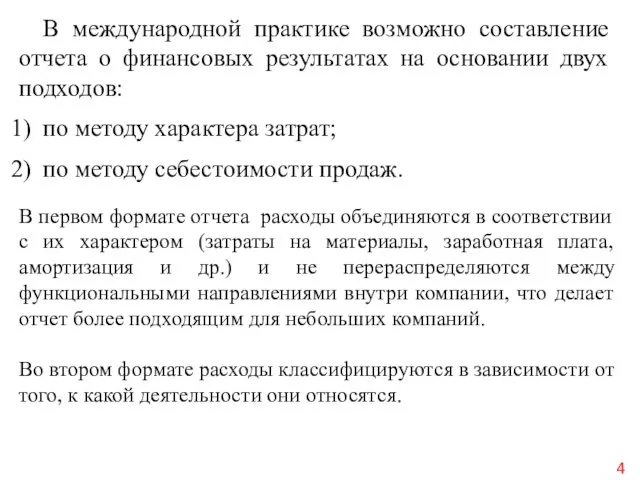

- 4. В международной практике возможно составление отчета о финансовых результатах на основании двух подходов: по методу характера

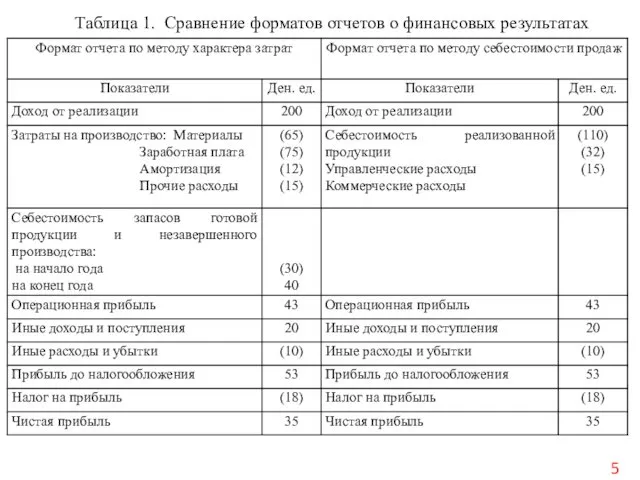

- 5. Таблица 1. Сравнение форматов отчетов о финансовых результатах

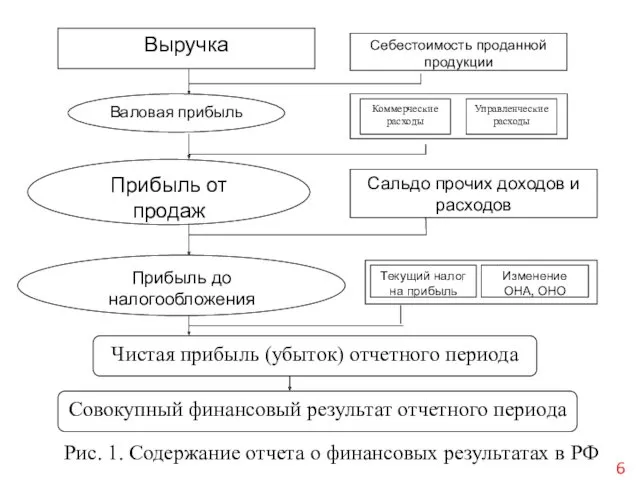

- 6. Выручка Себестоимость проданной продукции Валовая прибыль Коммерческие расходы Управленческие расходы Прибыль от продаж Сальдо прочих доходов

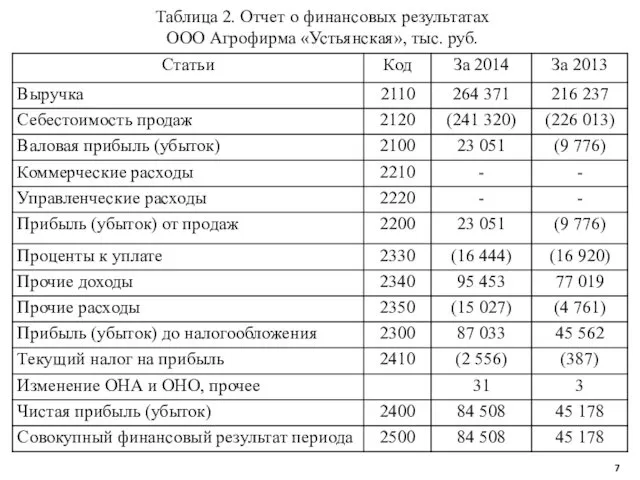

- 7. Таблица 2. Отчет о финансовых результатах ООО Агрофирма «Устьянская», тыс. руб.

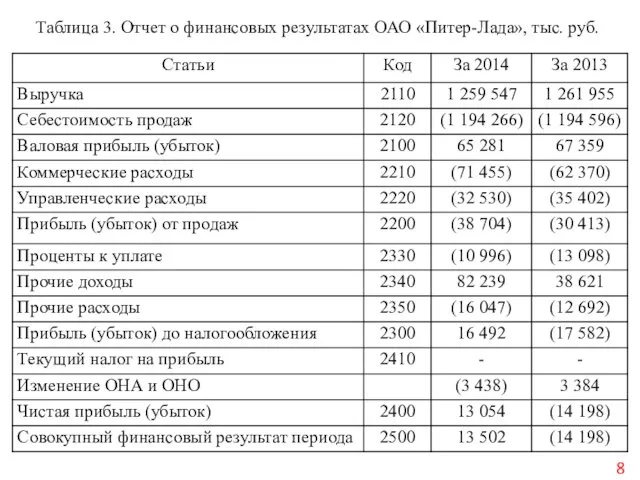

- 8. Таблица 3. Отчет о финансовых результатах ОАО «Питер-Лада», тыс. руб.

- 9. 4.2. Доходы и расходы организации, их классификация Доходами организации признается увеличение экономических выгод в результате поступления

- 10. В зависимости от характера доходов, условий их получения и направлений деятельности доходы подразделяются на: Организация самостоятельно

- 11. Не признаются доходами организации поступления: суммы НДС, акцизов, налога с продаж, экспортных пошлин и иных аналогичных

- 12. Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением

- 13. В зависимости от характера доходов, условий их получения и направлений деятельности расходы подразделяются на: Расходы признаются

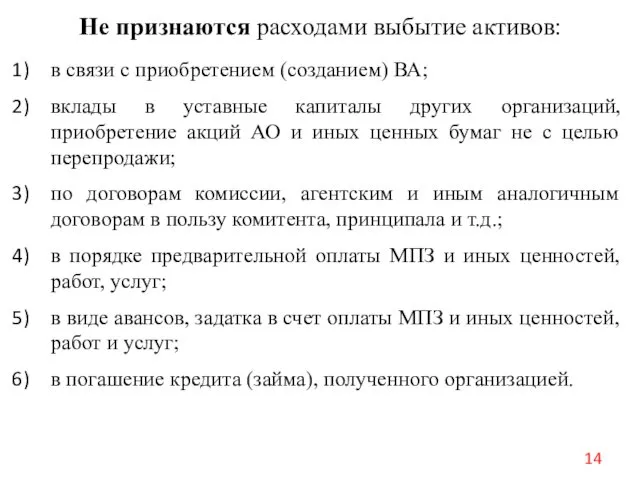

- 14. Не признаются расходами выбытие активов: в связи с приобретением (созданием) ВА; вклады в уставные капиталы других

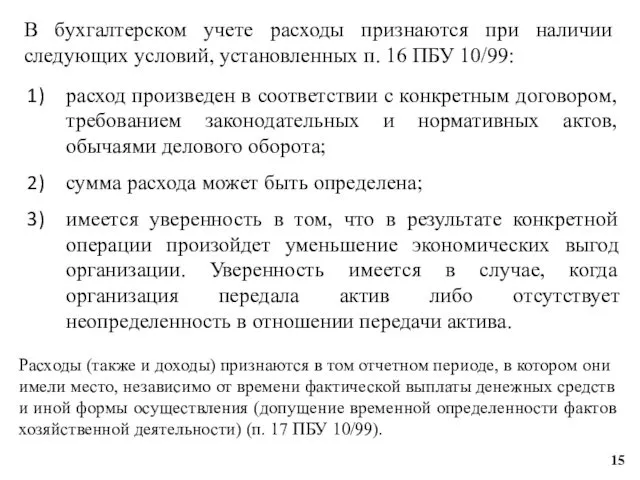

- 15. В бухгалтерском учете расходы признаются при наличии следующих условий, установленных п. 16 ПБУ 10/99: расход произведен

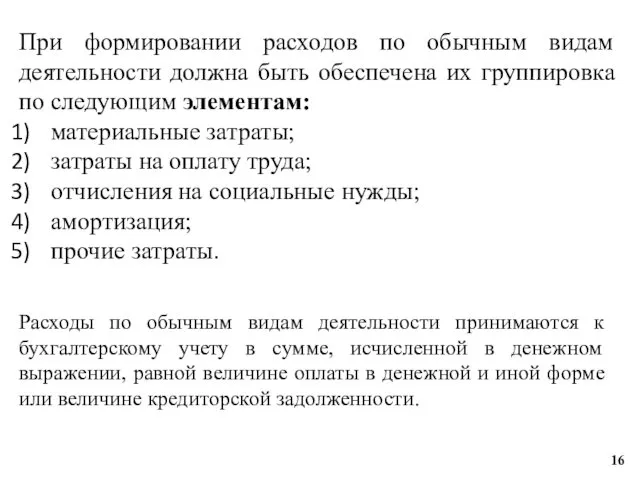

- 16. При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам: материальные

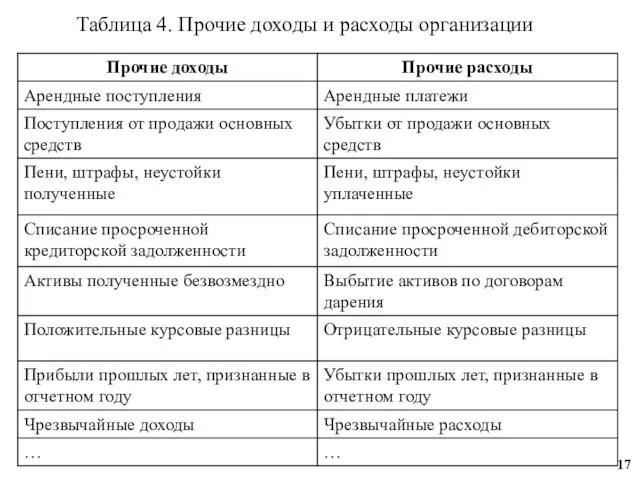

- 17. Таблица 4. Прочие доходы и расходы организации

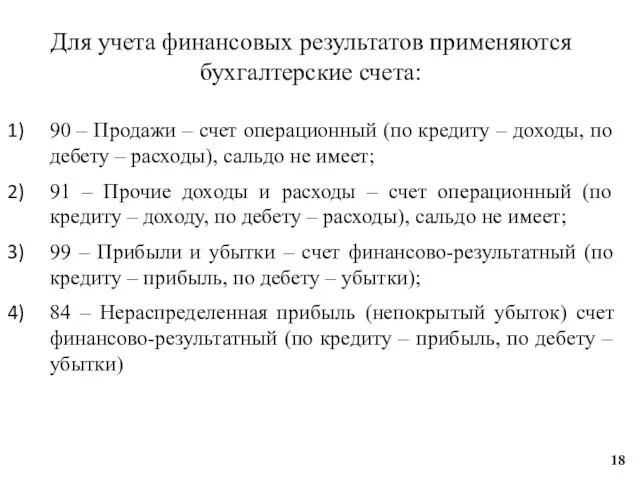

- 18. 90 – Продажи – счет операционный (по кредиту – доходы, по дебету – расходы), сальдо не

- 19. Счет 90 «Продажи» Дебет Кредит Себестоимость продаж Начисленный при продаже НДС Управленческие, коммерческие расходы Выручка Закрытие

- 20. Выручка признается в бухгалтерском учете при наличии следующих условий: организация имеет право на получение этой выручки,

- 21. Таблица 5. Характеристика отдельных видов расходов

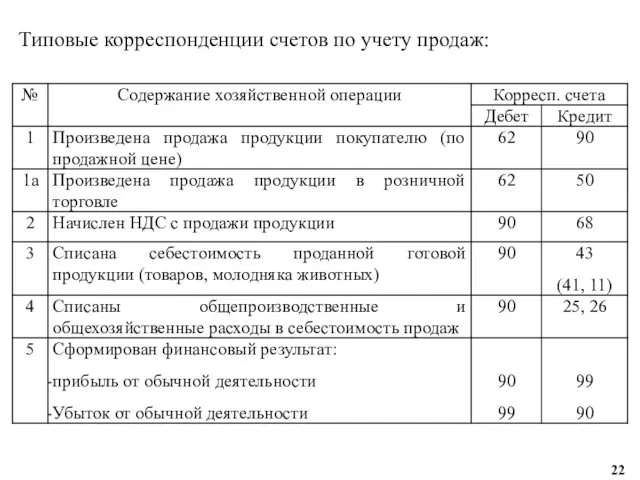

- 22. Типовые корреспонденции счетов по учету продаж:

- 23. Пример 1: Организация отгрузила покупателю товары на сумму 35 400 руб. (в т.ч. НДС 18%), покупная

- 24. Пример 2: Организация получила 100% предоплаты (с НДС) от покупателя 25 февраля 2016 г. Отгрузка товара

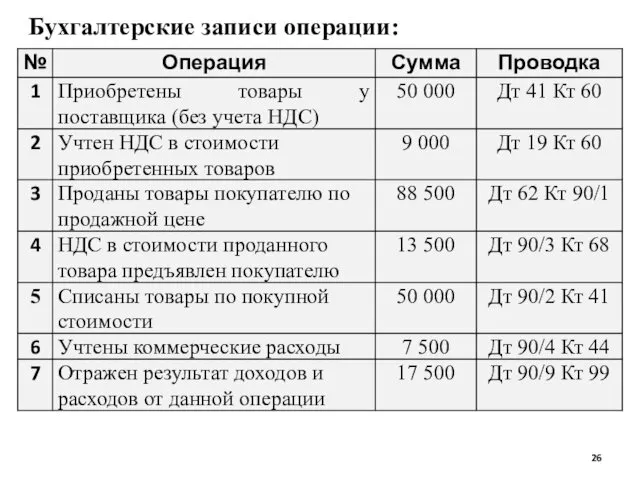

- 25. Пример 3: Приобретены товары у поставщика в количестве 500 ед.по цене 118 руб. (в том числе

- 26. Бухгалтерские записи операции:

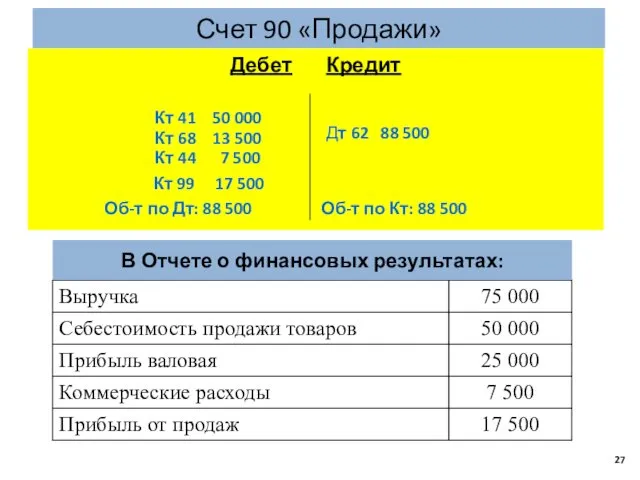

- 27. Счет 90 «Продажи» Дебет Кредит Кт 41 50 000 Кт 68 13 500 Кт 44 7

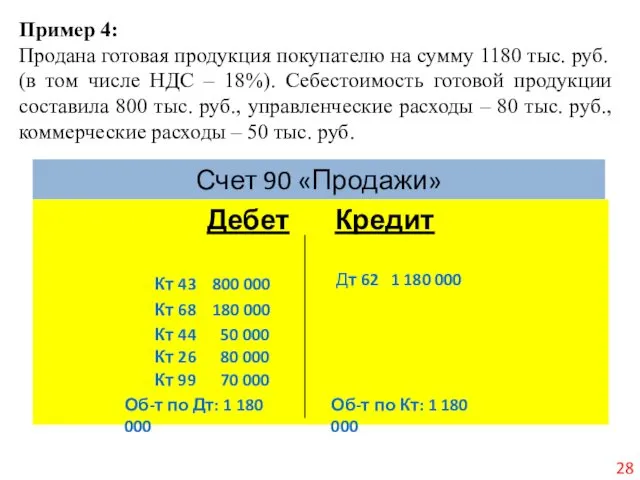

- 28. Счет 90 «Продажи» Дебет Кредит Кт 43 800 000 Кт 68 180 000 Кт 44 50

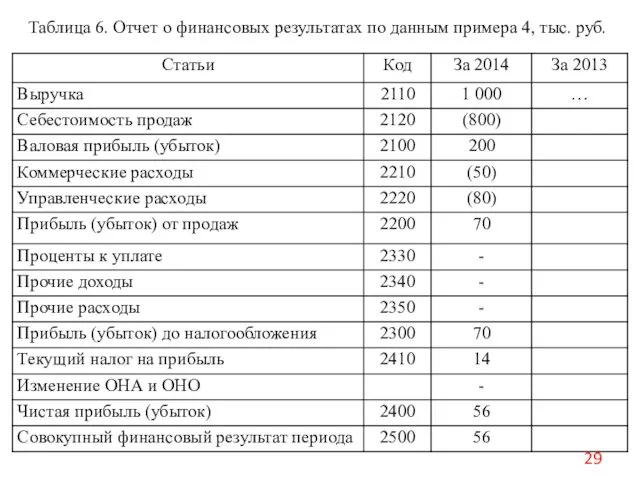

- 29. Таблица 6. Отчет о финансовых результатах по данным примера 4, тыс. руб.

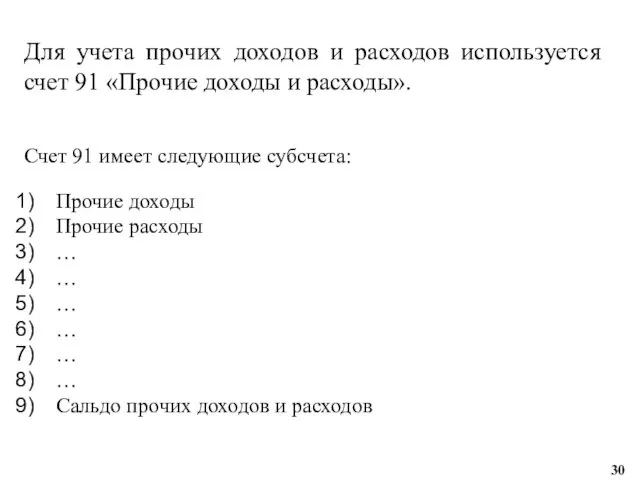

- 30. Для учета прочих доходов и расходов используется счет 91 «Прочие доходы и расходы». Счет 91 имеет

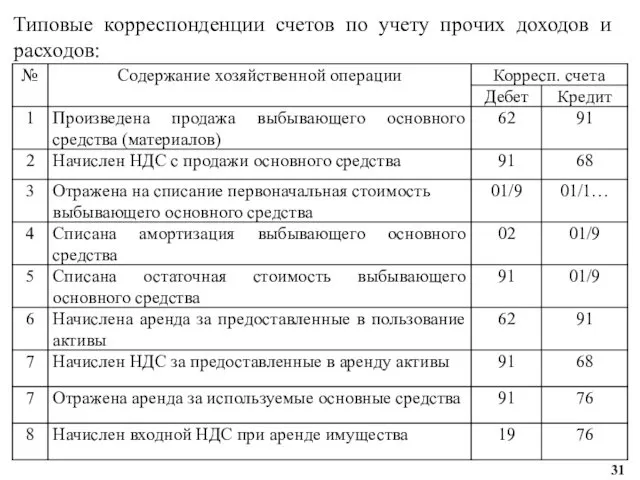

- 31. Типовые корреспонденции счетов по учету прочих доходов и расходов:

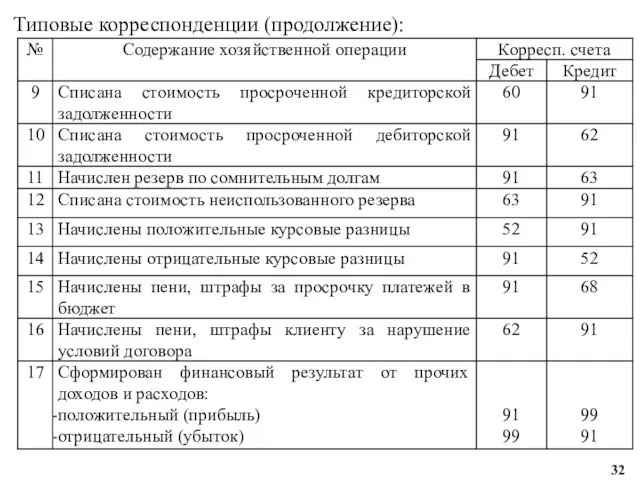

- 32. Типовые корреспонденции (продолжение):

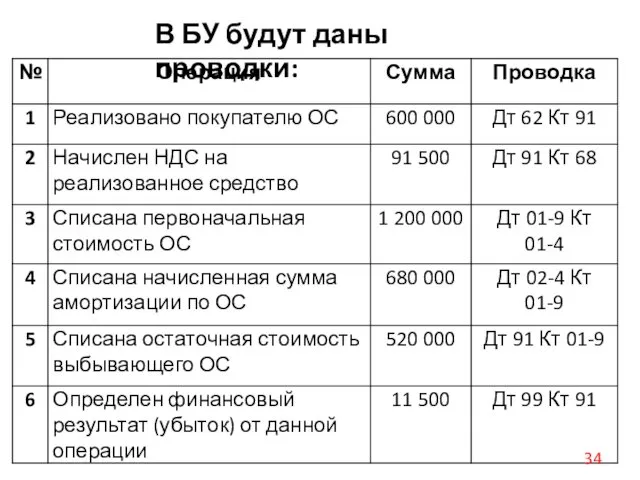

- 33. Пример 5: Реализовано основное средство (автомобиль) первоначальной стоимостью 1 200 тыс. руб., остаточной стоимостью 520 тыс.

- 34. В БУ будут даны проводки:

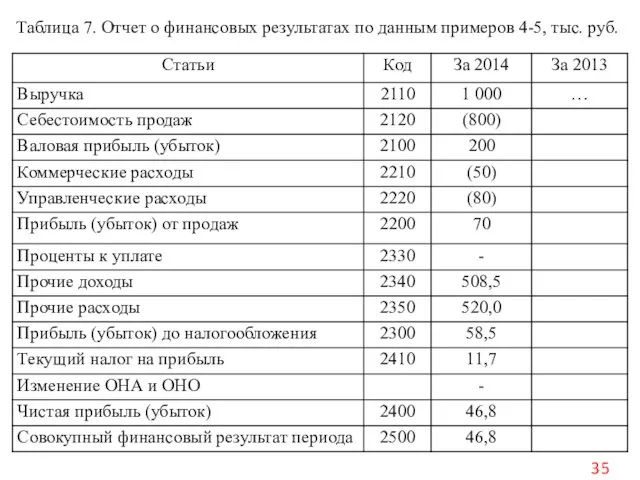

- 35. Таблица 7. Отчет о финансовых результатах по данным примеров 4-5, тыс. руб.

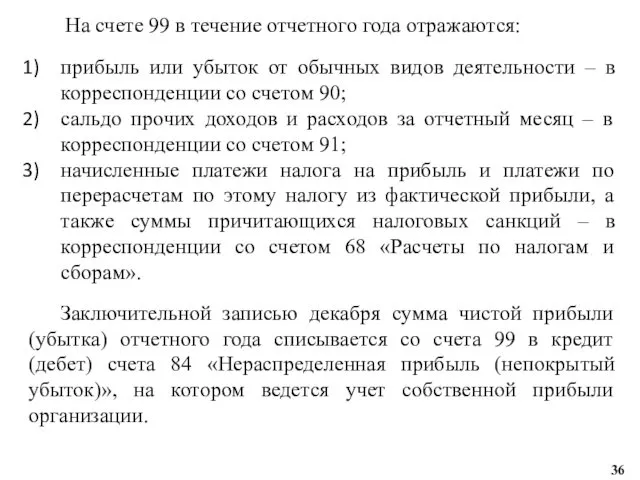

- 36. Заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 в кредит (дебет)

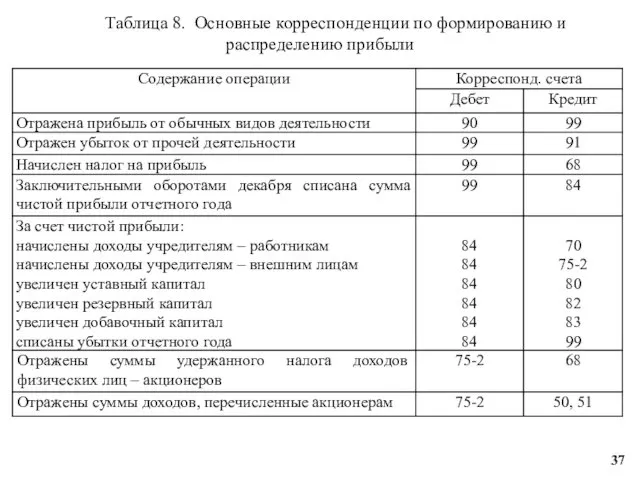

- 37. Таблица 8. Основные корреспонденции по формированию и распределению прибыли

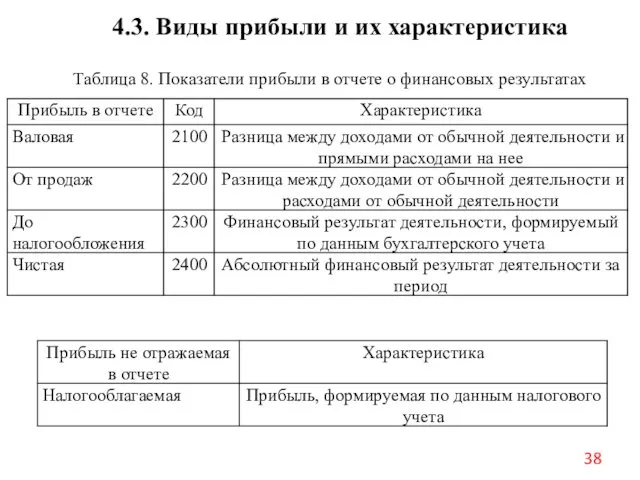

- 38. 4.3. Виды прибыли и их характеристика Таблица 8. Показатели прибыли в отчете о финансовых результатах

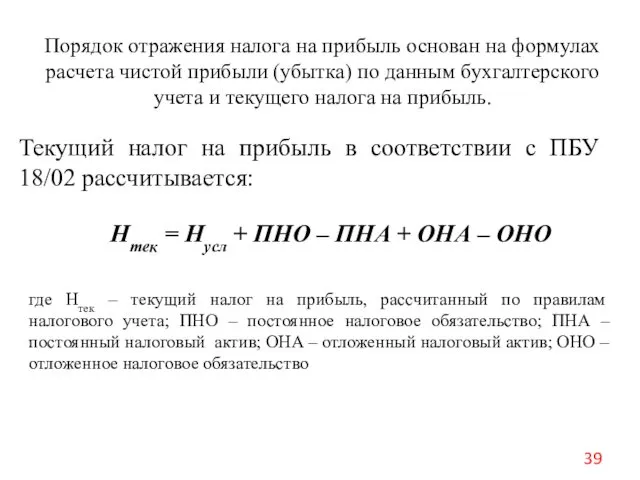

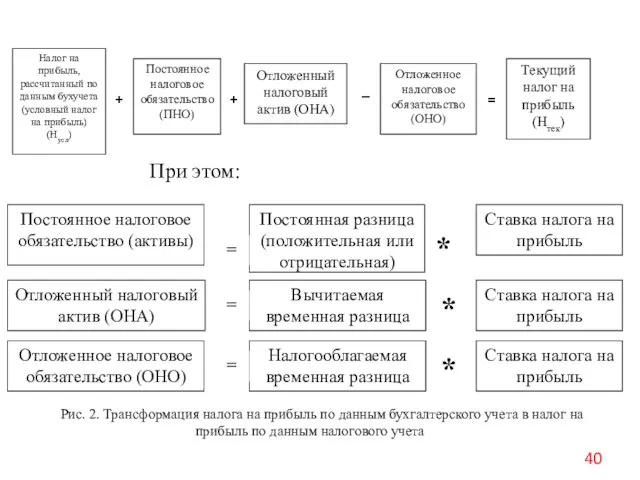

- 39. Порядок отражения налога на прибыль основан на формулах расчета чистой прибыли (убытка) по данным бухгалтерского учета

- 40. Налог на прибыль, рассчитанный по данным бухучета (условный налог на прибыль) (Нусл) Постоянное налоговое обязательство (ПНО)

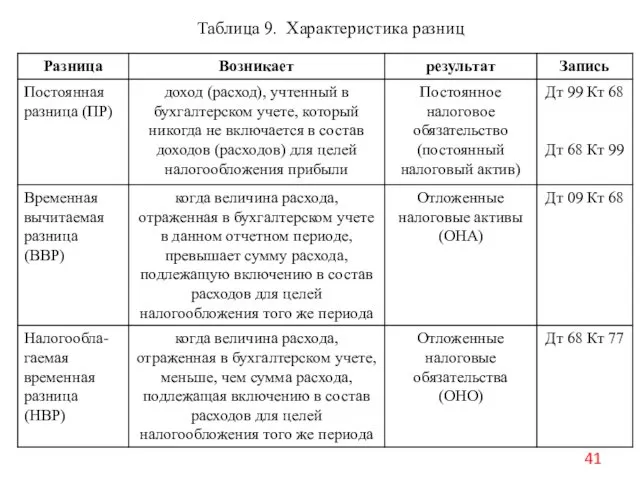

- 41. Таблица 9. Характеристика разниц

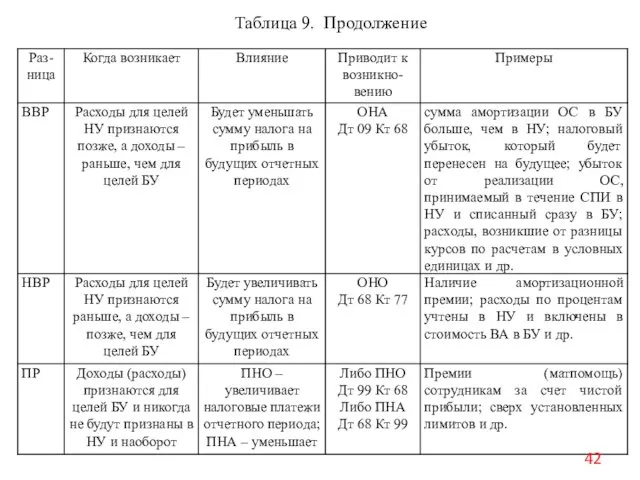

- 42. Таблица 9. Продолжение

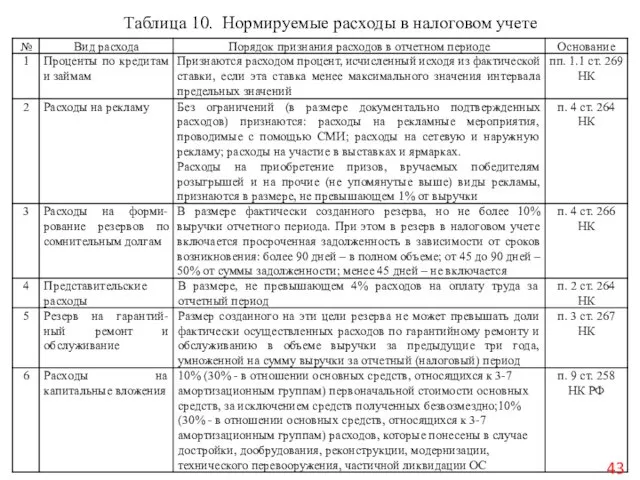

- 43. Таблица 10. Нормируемые расходы в налоговом учете

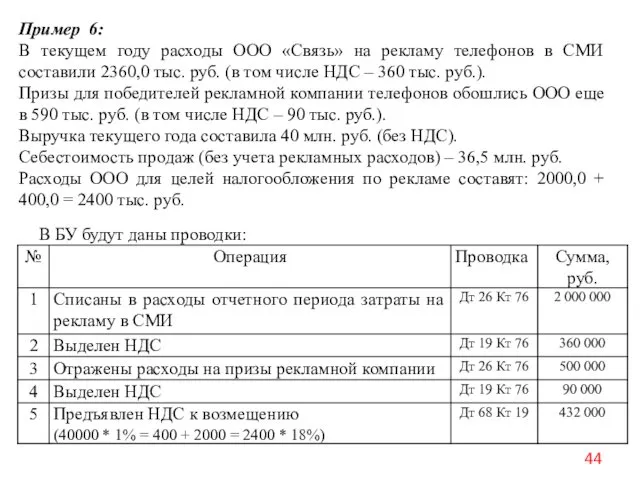

- 44. Пример 6: В текущем году расходы ООО «Связь» на рекламу телефонов в СМИ составили 2360,0 тыс.

- 46. Скачать презентацию

4.1. Содержание отчета о финансовых результатах

Финансовый результат хозяйственной деятельности – важнейший

4.1. Содержание отчета о финансовых результатах

Финансовый результат хозяйственной деятельности – важнейший

Прибыль – выраженный в денежной форме чистый доход предприятия на вложенный

Прибыль – выраженный в денежной форме чистый доход предприятия на вложенный

В международной практике возможно составление отчета о финансовых результатах на основании

В международной практике возможно составление отчета о финансовых результатах на основании

Таблица 1. Сравнение форматов отчетов о финансовых результатах

Таблица 1. Сравнение форматов отчетов о финансовых результатах

Выручка

Себестоимость проданной продукции

Валовая прибыль

Коммерческие расходы

Управленческие расходы

Прибыль от продаж

Сальдо прочих доходов и

Выручка

Себестоимость проданной продукции

Валовая прибыль

Коммерческие расходы

Управленческие расходы

Прибыль от продаж

Сальдо прочих доходов и

Таблица 2. Отчет о финансовых результатах

ООО Агрофирма «Устьянская», тыс. руб.

Таблица 2. Отчет о финансовых результатах

ООО Агрофирма «Устьянская», тыс. руб.

Таблица 3. Отчет о финансовых результатах ОАО «Питер-Лада», тыс. руб.

Таблица 3. Отчет о финансовых результатах ОАО «Питер-Лада», тыс. руб.

4.2. Доходы и расходы организации, их классификация

Доходами организации признается увеличение экономических

4.2. Доходы и расходы организации, их классификация

Доходами организации признается увеличение экономических

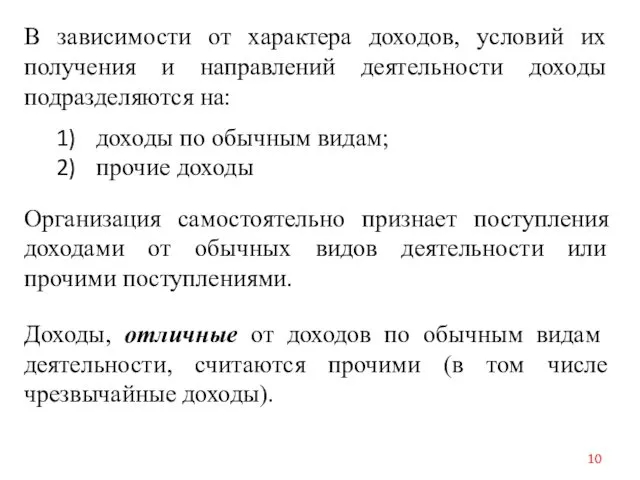

В зависимости от характера доходов, условий их получения и направлений деятельности

В зависимости от характера доходов, условий их получения и направлений деятельности

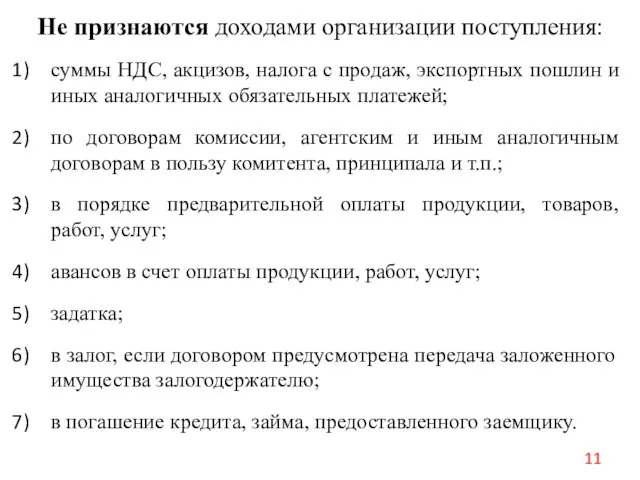

Не признаются доходами организации поступления:

суммы НДС, акцизов, налога с продаж, экспортных

Не признаются доходами организации поступления:

суммы НДС, акцизов, налога с продаж, экспортных

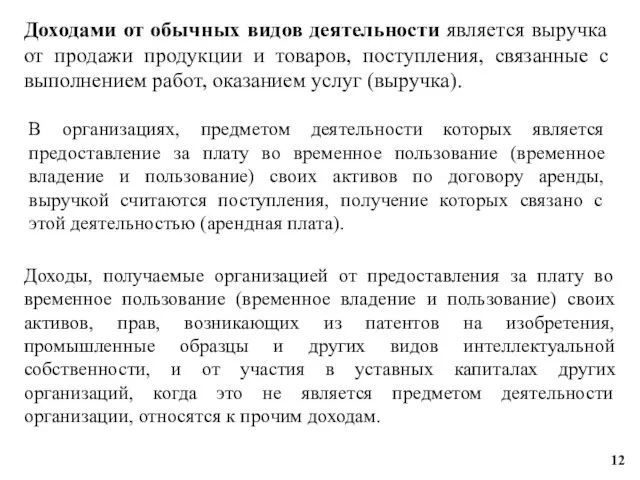

Доходами от обычных видов деятельности является выручка от продажи продукции и

Доходами от обычных видов деятельности является выручка от продажи продукции и

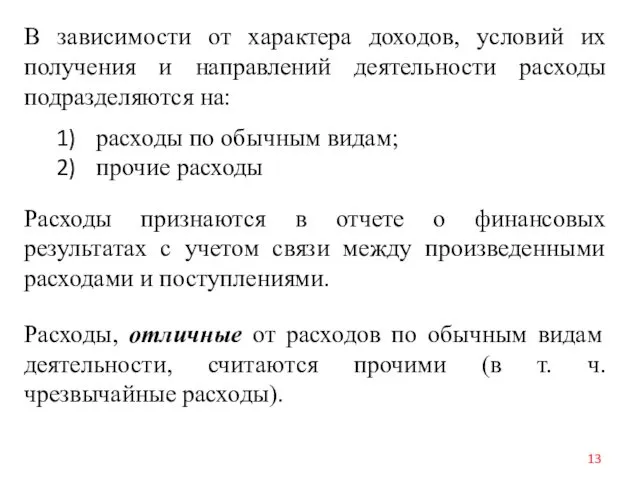

В зависимости от характера доходов, условий их получения и направлений деятельности

В зависимости от характера доходов, условий их получения и направлений деятельности

Не признаются расходами выбытие активов:

в связи с приобретением (созданием) ВА;

вклады в

Не признаются расходами выбытие активов:

в связи с приобретением (созданием) ВА;

вклады в

В бухгалтерском учете расходы признаются при наличии следующих условий, установленных п.

В бухгалтерском учете расходы признаются при наличии следующих условий, установленных п.

При формировании расходов по обычным видам деятельности должна быть обеспечена их

При формировании расходов по обычным видам деятельности должна быть обеспечена их

Таблица 4. Прочие доходы и расходы организации

Таблица 4. Прочие доходы и расходы организации

90 – Продажи – счет операционный (по кредиту – доходы, по

90 – Продажи – счет операционный (по кредиту – доходы, по

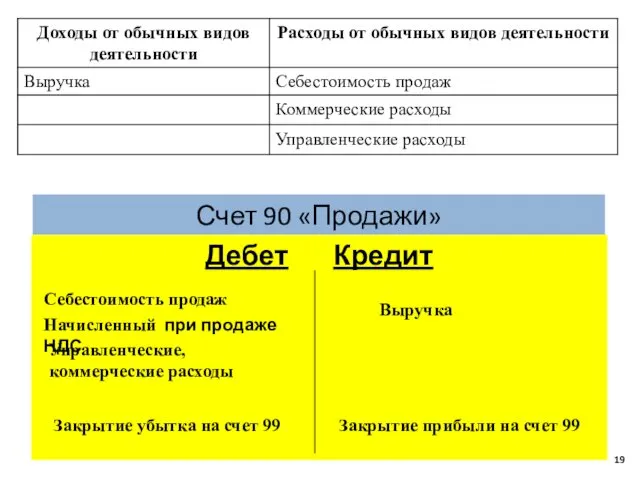

Счет 90 «Продажи»

Дебет Кредит

Себестоимость продаж

Начисленный при продаже НДС

Управленческие, коммерческие расходы

Выручка

Закрытие убытка на

Счет 90 «Продажи»

Дебет Кредит

Себестоимость продаж

Начисленный при продаже НДС

Управленческие, коммерческие расходы

Выручка

Закрытие убытка на

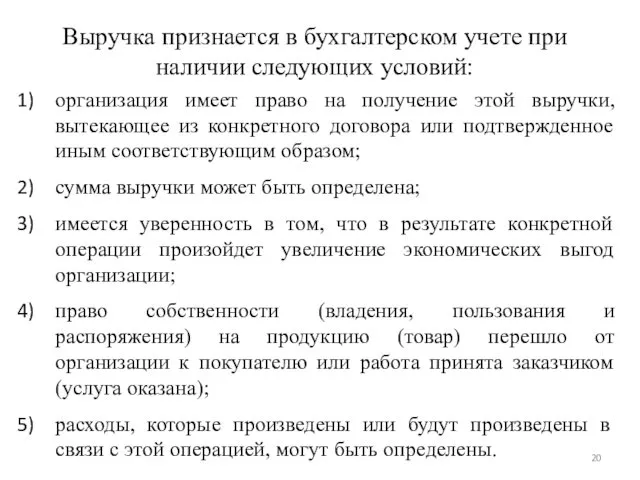

Выручка признается в бухгалтерском учете при наличии следующих условий:

организация имеет право

Выручка признается в бухгалтерском учете при наличии следующих условий:

организация имеет право

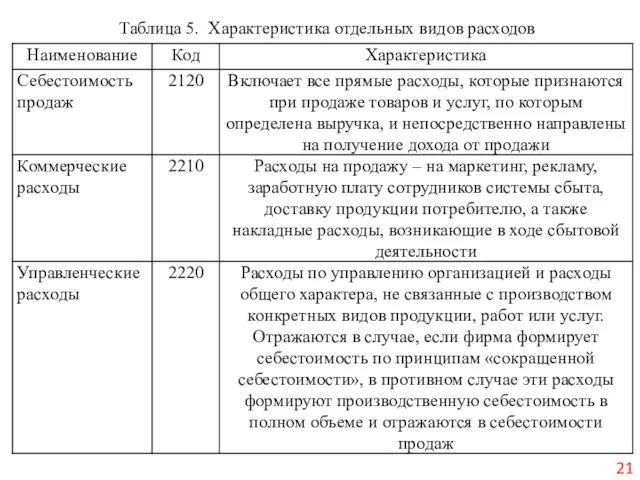

Таблица 5. Характеристика отдельных видов расходов

Таблица 5. Характеристика отдельных видов расходов

Типовые корреспонденции счетов по учету продаж:

Типовые корреспонденции счетов по учету продаж:

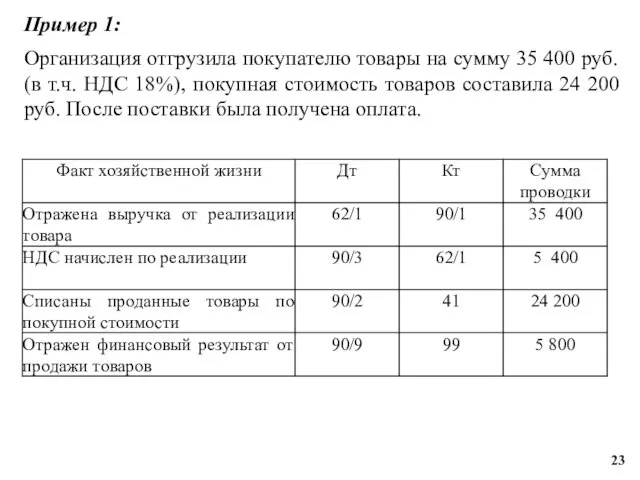

Пример 1:

Организация отгрузила покупателю товары на сумму 35 400 руб. (в

Пример 1:

Организация отгрузила покупателю товары на сумму 35 400 руб. (в

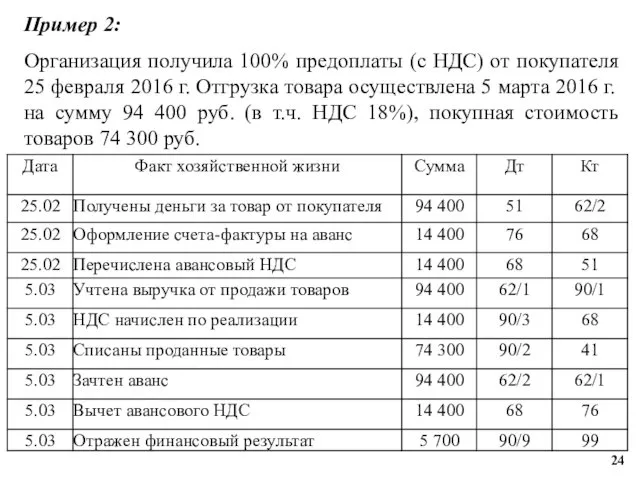

Пример 2:

Организация получила 100% предоплаты (с НДС) от покупателя 25 февраля

Пример 2:

Организация получила 100% предоплаты (с НДС) от покупателя 25 февраля

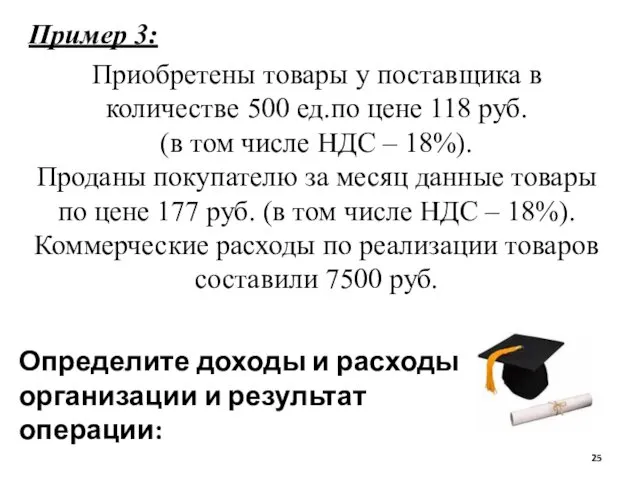

Пример 3:

Приобретены товары у поставщика в количестве 500 ед.по цене 118

Пример 3:

Приобретены товары у поставщика в количестве 500 ед.по цене 118

Бухгалтерские записи операции:

Бухгалтерские записи операции:

Счет 90 «Продажи»

Дебет Кредит

Кт 41 50 000

Кт 68 13 500

Кт 44 7

Счет 90 «Продажи»

Дебет Кредит

Кт 41 50 000

Кт 68 13 500

Кт 44 7

Счет 90 «Продажи»

Дебет Кредит

Кт 43 800 000

Кт 68 180 000

Кт 44 50

Счет 90 «Продажи»

Дебет Кредит

Кт 43 800 000

Кт 68 180 000

Кт 44 50

Таблица 6. Отчет о финансовых результатах по данным примера 4, тыс.

Таблица 6. Отчет о финансовых результатах по данным примера 4, тыс.

Для учета прочих доходов и расходов используется счет 91 «Прочие доходы

Для учета прочих доходов и расходов используется счет 91 «Прочие доходы

Типовые корреспонденции счетов по учету прочих доходов и расходов:

Типовые корреспонденции счетов по учету прочих доходов и расходов:

Типовые корреспонденции (продолжение):

Типовые корреспонденции (продолжение):

Пример 5:

Реализовано основное средство (автомобиль) первоначальной стоимостью 1 200 тыс. руб.,

Пример 5:

Реализовано основное средство (автомобиль) первоначальной стоимостью 1 200 тыс. руб.,

В БУ будут даны проводки:

В БУ будут даны проводки:

Таблица 7. Отчет о финансовых результатах по данным примеров 4-5, тыс.

Таблица 7. Отчет о финансовых результатах по данным примеров 4-5, тыс.

Заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со

Заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со

Таблица 8. Основные корреспонденции по формированию и распределению прибыли

Таблица 8. Основные корреспонденции по формированию и распределению прибыли

4.3. Виды прибыли и их характеристика

Таблица 8. Показатели прибыли в

4.3. Виды прибыли и их характеристика

Таблица 8. Показатели прибыли в

Порядок отражения налога на прибыль основан на формулах расчета чистой прибыли

Порядок отражения налога на прибыль основан на формулах расчета чистой прибыли

Налог на прибыль, рассчитанный по данным бухучета

(условный налог на прибыль)

Налог на прибыль, рассчитанный по данным бухучета

(условный налог на прибыль)

Таблица 9. Характеристика разниц

Таблица 9. Характеристика разниц

Таблица 9. Продолжение

Таблица 9. Продолжение

Таблица 10. Нормируемые расходы в налоговом учете

Таблица 10. Нормируемые расходы в налоговом учете

Пример 6:

В текущем году расходы ООО «Связь» на рекламу телефонов в

Пример 6:

В текущем году расходы ООО «Связь» на рекламу телефонов в

Эссе воспитателя

Эссе воспитателя Нервная система (НС)

Нервная система (НС) Фразовые глаголы

Фразовые глаголы Учим дорожные знаки

Учим дорожные знаки Лесная аптека. Викторина

Лесная аптека. Викторина Короткие замыкания

Короткие замыкания Отчёт по самообразованию

Отчёт по самообразованию Предпосылки создания кейнсианской модели доходов и расходов

Предпосылки создания кейнсианской модели доходов и расходов Троица. Закон Божий для семьи и школы

Троица. Закон Божий для семьи и школы ГОУ ВПО Донбасская юридическая академия. Подготовительные курсы

ГОУ ВПО Донбасская юридическая академия. Подготовительные курсы Изгибные колебания вращающихся валов

Изгибные колебания вращающихся валов Кошки - герои Великой Отечественной войны

Кошки - герои Великой Отечественной войны Влияние курения на здоровье человека

Влияние курения на здоровье человека Логопедическое занятие-игра. Драматизация сказки Репка Тема: Слоговой анализ и синтез

Логопедическое занятие-игра. Драматизация сказки Репка Тема: Слоговой анализ и синтез  20230825_yunosheskiy_vozrast

20230825_yunosheskiy_vozrast Проект Морские обитатели. Тематическое планирование воспитательно-образовательной работы на один день.

Проект Морские обитатели. Тематическое планирование воспитательно-образовательной работы на один день. Материал для педсоветов Воспитание школьников

Материал для педсоветов Воспитание школьников Особенности профессий Человек художественный образ

Особенности профессий Человек художественный образ Биполярные транзисторы

Биполярные транзисторы Новое поколение лечебной косметики для ухода за руками, ногами и телом

Новое поколение лечебной косметики для ухода за руками, ногами и телом Расчет ПГУ с АБХМ

Расчет ПГУ с АБХМ Учебно-методическое пособие 4-й лишний

Учебно-методическое пособие 4-й лишний Викторина по зимним сказкам

Викторина по зимним сказкам Классификация воздушных судов

Классификация воздушных судов Приемы развития творческого мышления

Приемы развития творческого мышления 3D-сканер. Устройство. Назначение. Применение. Эксплуатация аккумуляторных установок

3D-сканер. Устройство. Назначение. Применение. Эксплуатация аккумуляторных установок Педагогический опыт (презентация)

Педагогический опыт (презентация) Башкирские народные музыкальные инструменты

Башкирские народные музыкальные инструменты