- Учет готовой продукции, ее продажи и определение финансового результата от продаж

Содержание

- 2. Готовая продукция является частью материально – производственных запасов. Готовая продукция – это изделия и полуфабрикаты, полностью

- 3. Планирование и учет готовой продукции ведут в натуральных и стоимостных показателях. Различают балансовую оценку готовой продукции

- 4. отклонением от норм считается как экономия, так и дополнительный расход сырья, материалов, заработной платы и других

- 5. УЧЕТ ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ Учет готовой продукции ведут на счете 43 «Готовая продукция» (активный, основной, инвентарный).

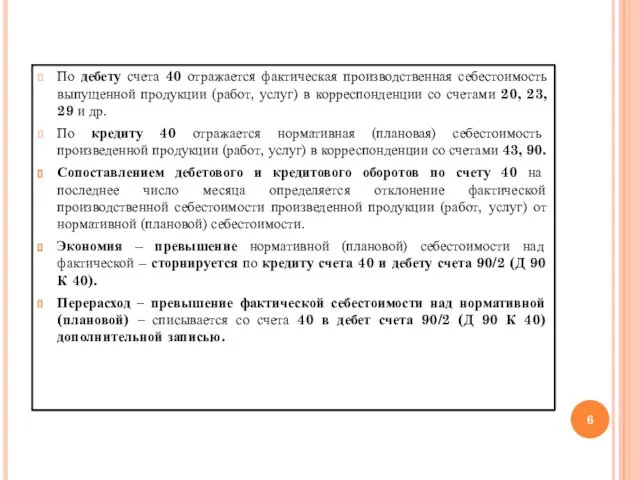

- 6. По дебету счета 40 отражается фактическая производственная себестоимость выпущенной продукции (работ, услуг) в корреспонденции со счетами

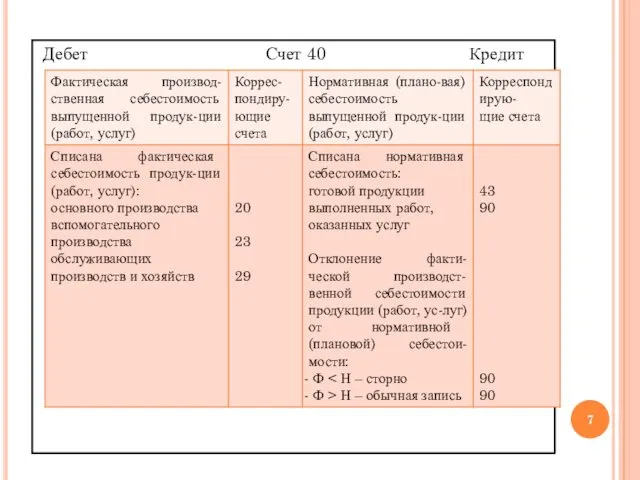

- 7. Дебет Счет 40 Кредит

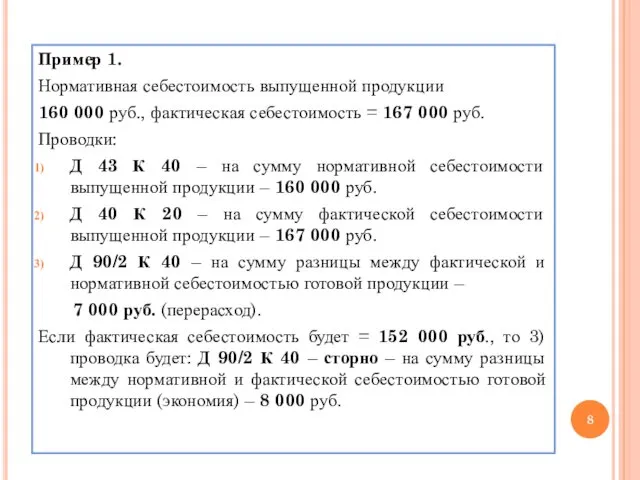

- 8. Пример 1. Нормативная себестоимость выпущенной продукции 160 000 руб., фактическая себестоимость = 167 000 руб. Проводки:

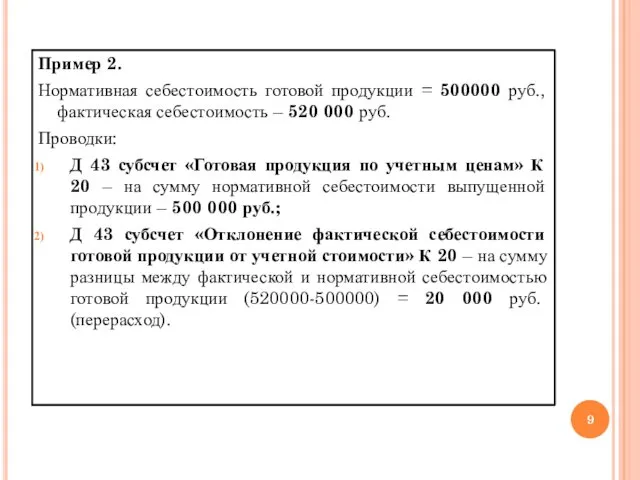

- 9. Пример 2. Нормативная себестоимость готовой продукции = 500000 руб., фактическая себестоимость – 520 000 руб. Проводки:

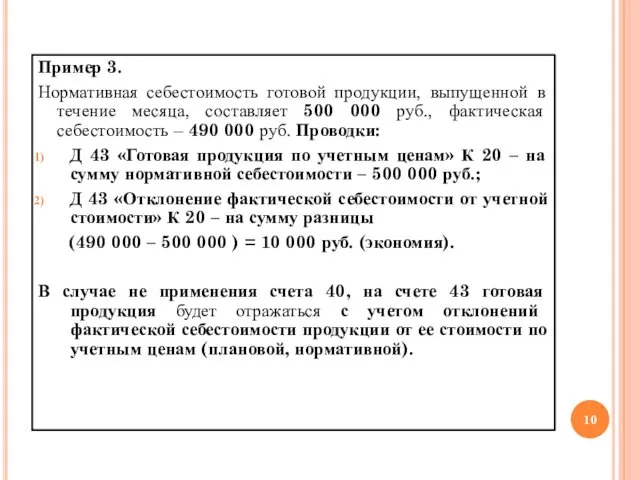

- 10. Пример 3. Нормативная себестоимость готовой продукции, выпущенной в течение месяца, составляет 500 000 руб., фактическая себестоимость

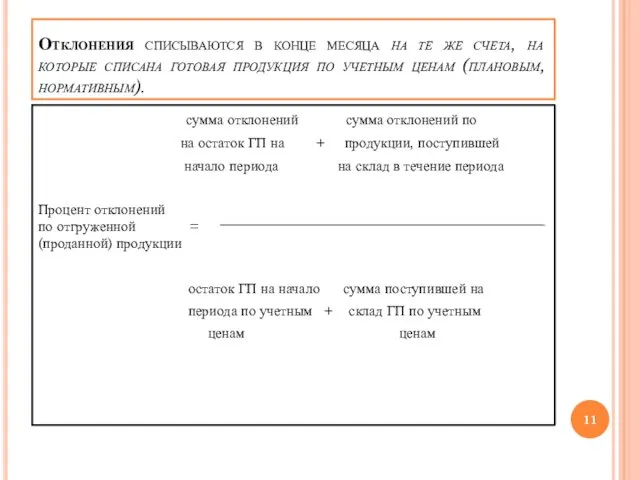

- 11. Отклонения списываются в конце месяца на те же счета, на которые списана готовая продукция по учетным

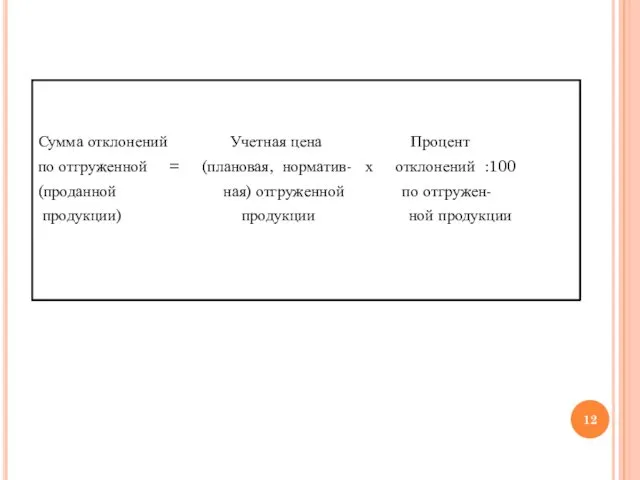

- 12. Сумма отклонений Учетная цена Процент по отгруженной = (плановая, норматив- х отклонений :100 (проданной ная) отгруженной

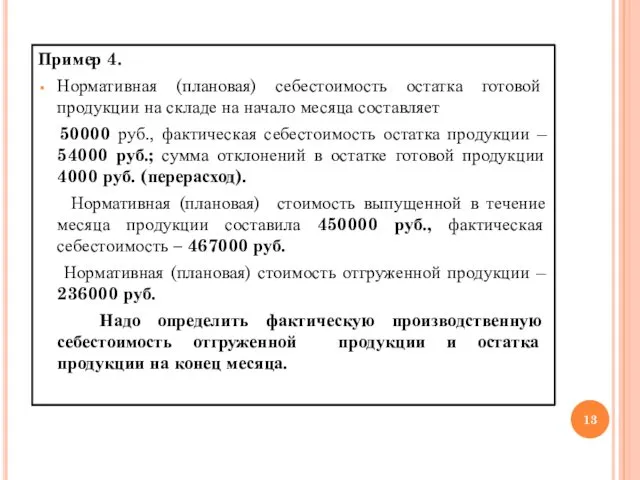

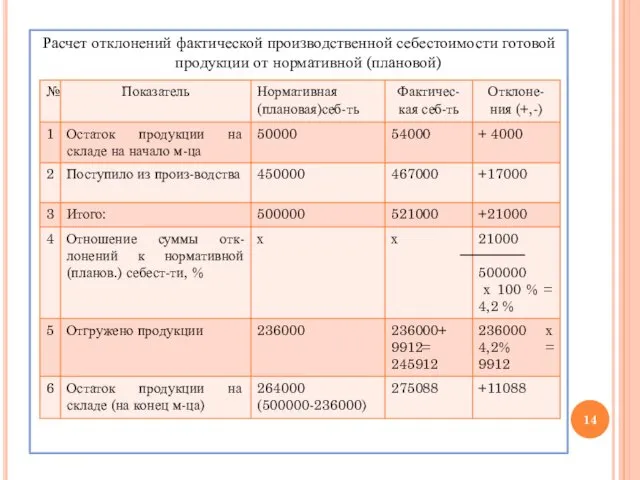

- 13. Пример 4. Нормативная (плановая) себестоимость остатка готовой продукции на складе на начало месяца составляет 50000 руб.,

- 14. Расчет отклонений фактической производственной себестоимости готовой продукции от нормативной (плановой)

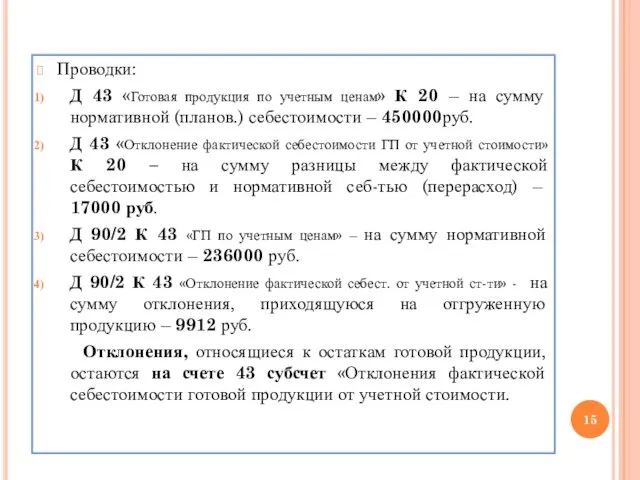

- 15. Проводки: Д 43 «Готовая продукция по учетным ценам» К 20 – на сумму нормативной (планов.) себестоимости

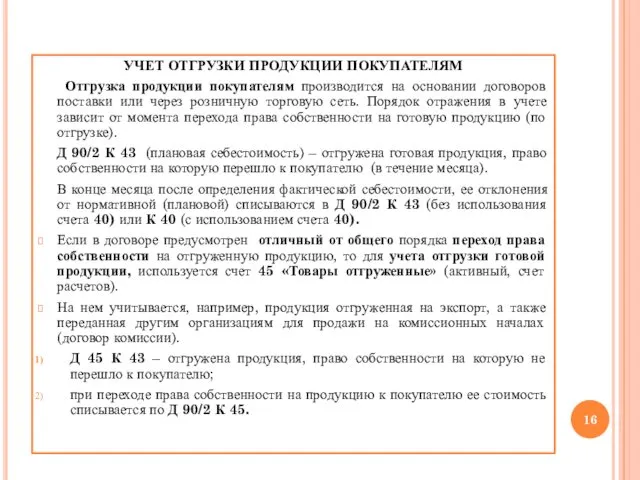

- 16. УЧЕТ ОТГРУЗКИ ПРОДУКЦИИ ПОКУПАТЕЛЯМ Отгрузка продукции покупателям производится на основании договоров поставки или через розничную торговую

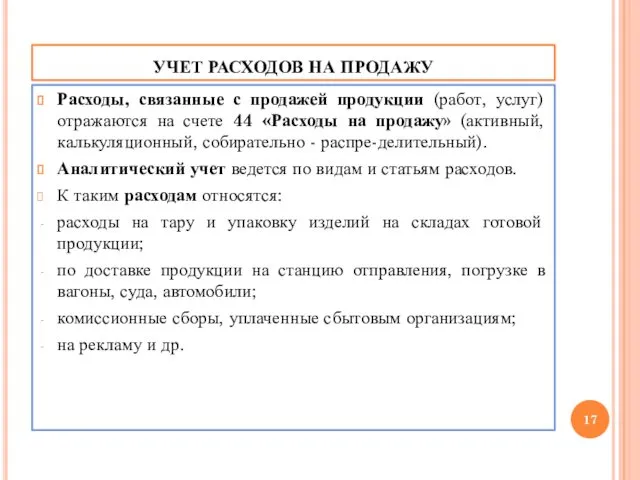

- 17. УЧЕТ РАСХОДОВ НА ПРОДАЖУ Расходы, связанные с продажей продукции (работ, услуг) отражаются на счете 44 «Расходы

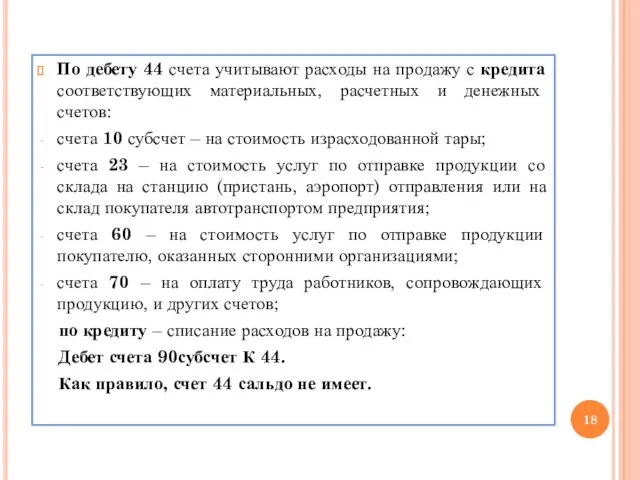

- 18. По дебету 44 счета учитывают расходы на продажу с кредита соответствующих материальных, расчетных и денежных счетов:

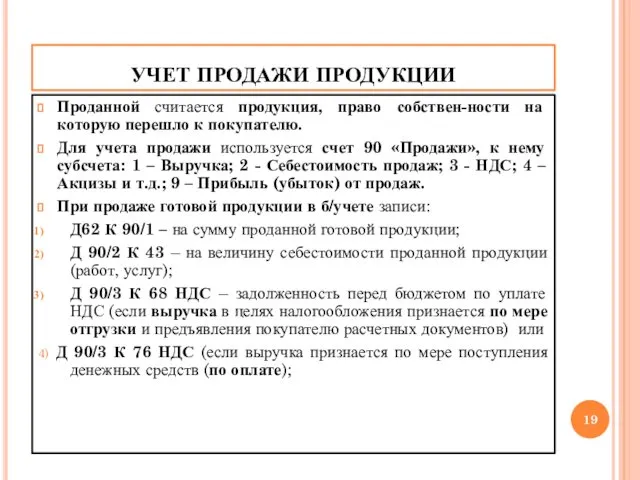

- 19. УЧЕТ ПРОДАЖИ ПРОДУКЦИИ Проданной считается продукция, право собствен-ности на которую перешло к покупателю. Для учета продажи

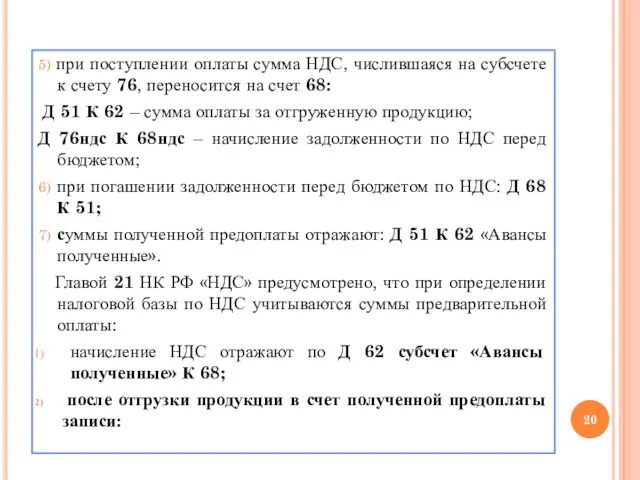

- 20. 5) при поступлении оплаты сумма НДС, числившаяся на субсчете к счету 76, переносится на счет 68:

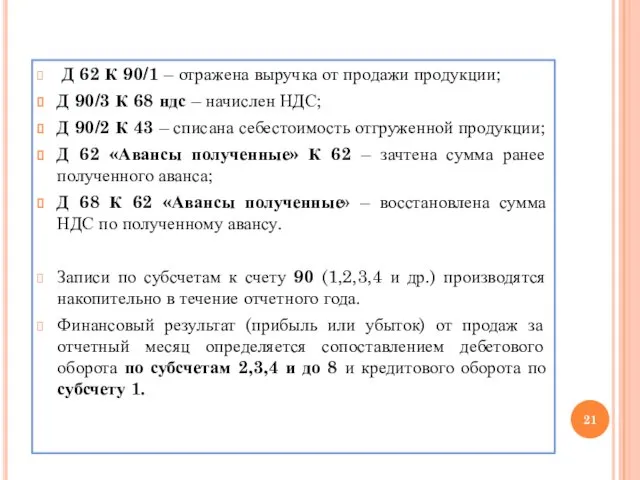

- 21. Д 62 К 90/1 – отражена выручка от продажи продукции; Д 90/3 К 68 ндс –

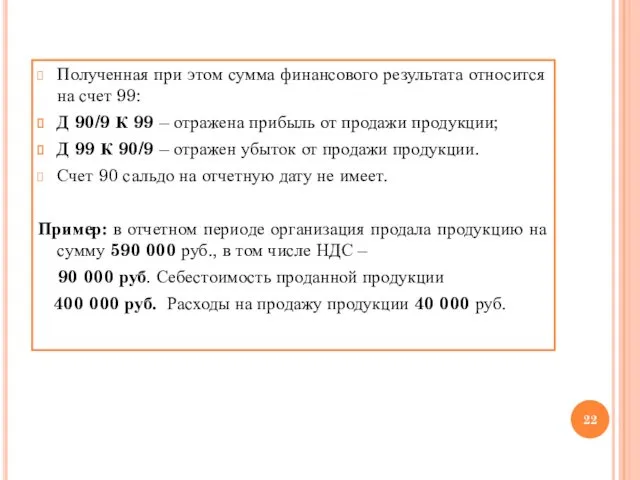

- 22. Полученная при этом сумма финансового результата относится на счет 99: Д 90/9 К 99 – отражена

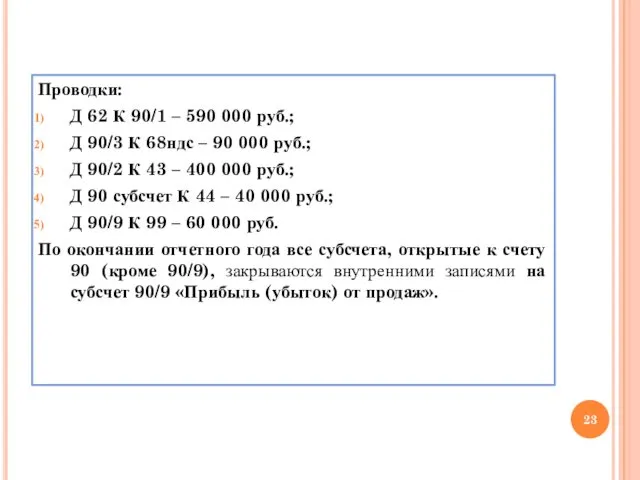

- 23. Проводки: Д 62 К 90/1 – 590 000 руб.; Д 90/3 К 68ндс – 90 000

- 25. Скачать презентацию

Готовая продукция является частью материально – производственных запасов.

Готовая продукция – это

Готовая продукция является частью материально – производственных запасов.

Готовая продукция – это

Планирование и учет готовой продукции ведут в натуральных и стоимостных показателях.

Различают

Планирование и учет готовой продукции ведут в натуральных и стоимостных показателях.

Различают

отклонением от норм считается как экономия, так и дополнительный расход сырья,

отклонением от норм считается как экономия, так и дополнительный расход сырья,

УЧЕТ ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ

Учет готовой продукции ведут на счете 43 «Готовая

УЧЕТ ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ

Учет готовой продукции ведут на счете 43 «Готовая

По дебету счета 40 отражается фактическая производственная себестоимость выпущенной продукции (работ,

По дебету счета 40 отражается фактическая производственная себестоимость выпущенной продукции (работ,

Дебет Счет 40 Кредит

Дебет Счет 40 Кредит

Пример 1.

Нормативная себестоимость выпущенной продукции

160 000 руб., фактическая себестоимость =

Пример 1.

Нормативная себестоимость выпущенной продукции

160 000 руб., фактическая себестоимость =

Пример 2.

Нормативная себестоимость готовой продукции = 500000 руб., фактическая себестоимость –

Пример 2.

Нормативная себестоимость готовой продукции = 500000 руб., фактическая себестоимость –

Пример 3.

Нормативная себестоимость готовой продукции, выпущенной в течение месяца, составляет 500

Пример 3.

Нормативная себестоимость готовой продукции, выпущенной в течение месяца, составляет 500

Отклонения списываются в конце месяца на те же счета, на которые

Отклонения списываются в конце месяца на те же счета, на которые

Сумма отклонений Учетная цена Процент

по отгруженной = (плановая, норматив- х отклонений

по отгруженной = (плановая, норматив- х отклонений

Пример 4.

Нормативная (плановая) себестоимость остатка готовой продукции на складе на начало

Пример 4.

Нормативная (плановая) себестоимость остатка готовой продукции на складе на начало

Расчет отклонений фактической производственной себестоимости готовой продукции от нормативной (плановой)

Расчет отклонений фактической производственной себестоимости готовой продукции от нормативной (плановой)

Проводки:

Д 43 «Готовая продукция по учетным ценам» К 20 – на

Проводки:

Д 43 «Готовая продукция по учетным ценам» К 20 – на

УЧЕТ ОТГРУЗКИ ПРОДУКЦИИ ПОКУПАТЕЛЯМ

Отгрузка продукции покупателям производится на основании договоров

УЧЕТ ОТГРУЗКИ ПРОДУКЦИИ ПОКУПАТЕЛЯМ

Отгрузка продукции покупателям производится на основании договоров

УЧЕТ РАСХОДОВ НА ПРОДАЖУ

Расходы, связанные с продажей продукции (работ, услуг) отражаются

УЧЕТ РАСХОДОВ НА ПРОДАЖУ

Расходы, связанные с продажей продукции (работ, услуг) отражаются

По дебету 44 счета учитывают расходы на продажу с кредита соответствующих

По дебету 44 счета учитывают расходы на продажу с кредита соответствующих

УЧЕТ ПРОДАЖИ ПРОДУКЦИИ

Проданной считается продукция, право собствен-ности на которую перешло к

УЧЕТ ПРОДАЖИ ПРОДУКЦИИ

Проданной считается продукция, право собствен-ности на которую перешло к

5) при поступлении оплаты сумма НДС, числившаяся на субсчете к счету

5) при поступлении оплаты сумма НДС, числившаяся на субсчете к счету

Д 62 К 90/1 – отражена выручка от продажи продукции;

Д

Д 62 К 90/1 – отражена выручка от продажи продукции;

Д

Полученная при этом сумма финансового результата относится на счет 99:

Д 90/9

Полученная при этом сумма финансового результата относится на счет 99:

Д 90/9

Проводки:

Д 62 К 90/1 – 590 000 руб.;

Д 90/3 К 68ндс

Проводки:

Д 62 К 90/1 – 590 000 руб.;

Д 90/3 К 68ндс

Семейное право

Семейное право Портфолио Чубыкиной Ирины Юрьевны воспитателя МБДОУ Детский сад №18 Колобок г. Брянск (часть IV)

Портфолио Чубыкиной Ирины Юрьевны воспитателя МБДОУ Детский сад №18 Колобок г. Брянск (часть IV) Пособие по выполнению капитального ремонта КТП 6-10/0,4 кВ

Пособие по выполнению капитального ремонта КТП 6-10/0,4 кВ Психика и мозг. Развитие психики в филогенезе и онтогенезе

Психика и мозг. Развитие психики в филогенезе и онтогенезе Логические выражения и таблицы истинности

Логические выражения и таблицы истинности Использование здоровье сберегающих технологий в логопедической практике

Использование здоровье сберегающих технологий в логопедической практике Softline. Двадцать лет успеха в IT

Softline. Двадцать лет успеха в IT Мировой океан

Мировой океан Гpузовые стропы общего назначения

Гpузовые стропы общего назначения Физико-химические методы водоподготовки

Физико-химические методы водоподготовки Консервативное лечение в послеоперационном периоде

Консервативное лечение в послеоперационном периоде Готовимся к ЕГЭ. Часть С. Комментарий к проблеме

Готовимся к ЕГЭ. Часть С. Комментарий к проблеме Понятие формы. Многообразие форм окружающего мира

Понятие формы. Многообразие форм окружающего мира Вычитание вида 52-24

Вычитание вида 52-24 Каталитические процессы нефтепереработки

Каталитические процессы нефтепереработки Презентация Строение атома

Презентация Строение атома Творческие проект Вышивка крестом

Творческие проект Вышивка крестом Общая характеристика состояния здоровья сахалинцев

Общая характеристика состояния здоровья сахалинцев Реализация личностно-ориентированного подхода в обучении иностранному языку, через внедрение игровой технологии

Реализация личностно-ориентированного подхода в обучении иностранному языку, через внедрение игровой технологии Protection – passive coherent location radar, radio monitoring and anti-uav system

Protection – passive coherent location radar, radio monitoring and anti-uav system Царква - неадменная частка складанай сістэмы сацыяльных узаемаадносін

Царква - неадменная частка складанай сістэмы сацыяльных узаемаадносін 24 мая – День славянской письменности и культуры

24 мая – День славянской письменности и культуры РАЗВИВАЕМ ЛОГИЧЕСКОЕ МЫШЛЕНИЕ

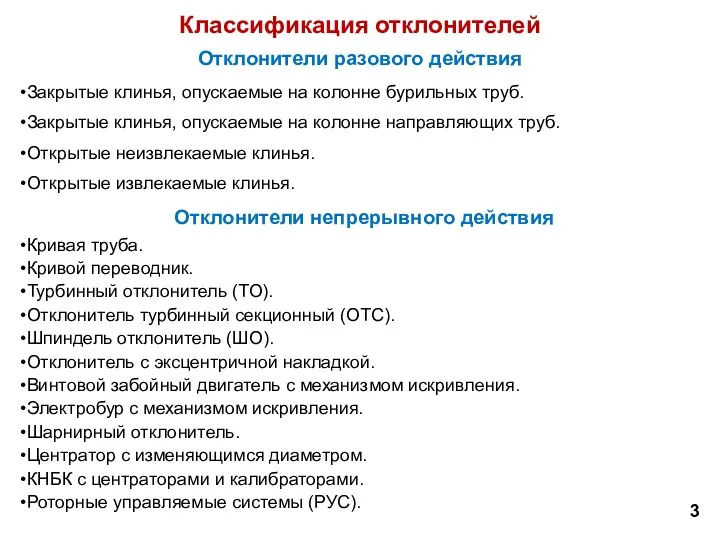

РАЗВИВАЕМ ЛОГИЧЕСКОЕ МЫШЛЕНИЕ Классификация отклонителей. Отклонители разового действия

Классификация отклонителей. Отклонители разового действия Верховный Суд РФ. Тема 7

Верховный Суд РФ. Тема 7 Хроническая сердечная недостаточность

Хроническая сердечная недостаточность тематический день Наши верные помощники-глаза в старшей группе

тематический день Наши верные помощники-глаза в старшей группе Обзор литературы. Певческие праздники и фестивали как фактор формирования музыкальной и эстетической культуры населения

Обзор литературы. Певческие праздники и фестивали как фактор формирования музыкальной и эстетической культуры населения