- Оценка человеческого капитала: анализ подходов и методик

Содержание

- 2. Из теории менеджмента известно, что управлять можно только тем объектом, который подвергается измерению. (Чеботарев Н.Ф.) Оценка

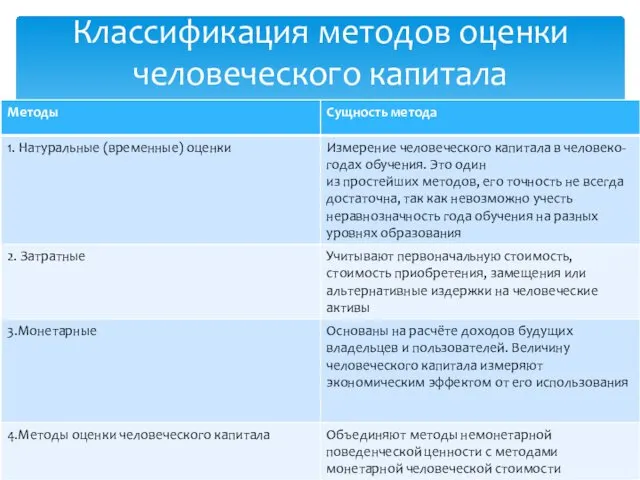

- 3. Классификация методов оценки человеческого капитала

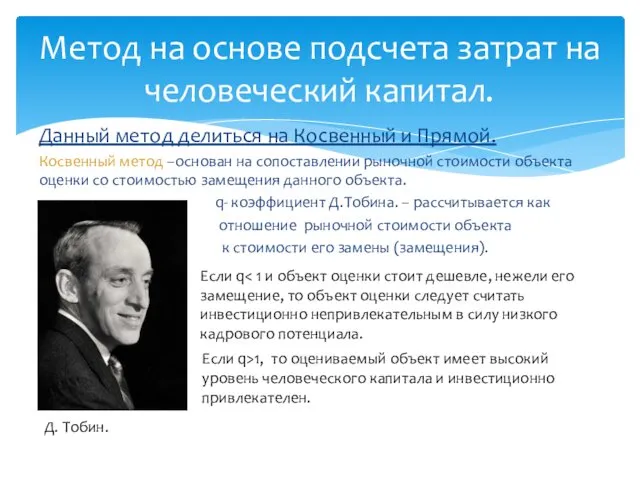

- 4. Данный метод делиться на Косвенный и Прямой. Косвенный метод –основан на сопоставлении рыночной стоимости объекта оценки

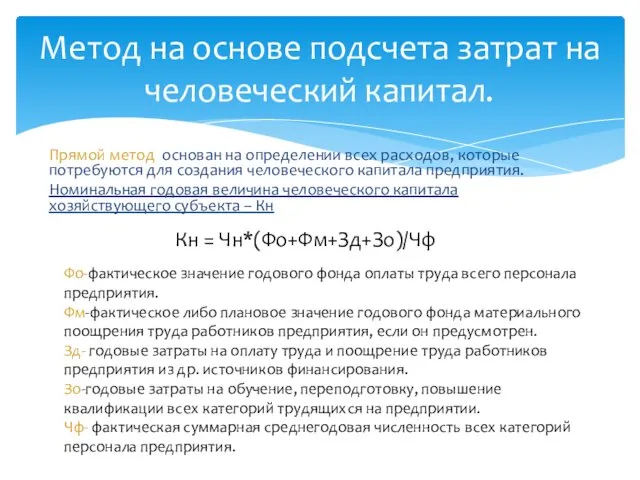

- 5. Прямой метод основан на определении всех расходов, которые потребуются для создания человеческого капитала предприятия. Номинальная годовая

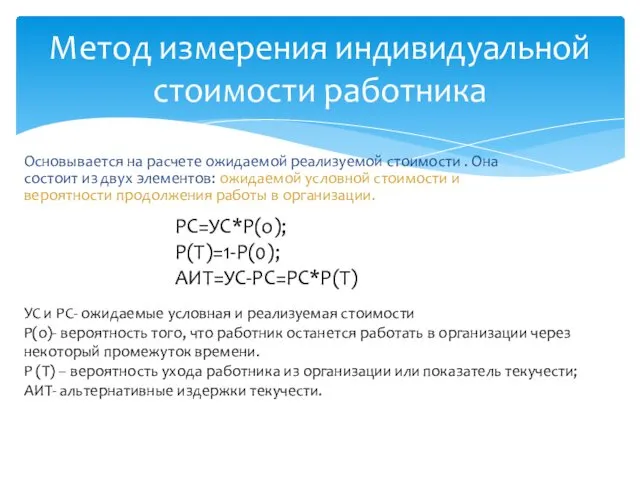

- 6. Основывается на расчете ожидаемой реализуемой стоимости . Она состоит из двух элементов: ожидаемой условной стоимости и

- 7. Алгоритм : Определение последовательности позиций карьерного роста работника. Оценка стоимости каждой позиции для организации/ позиционной стоимости

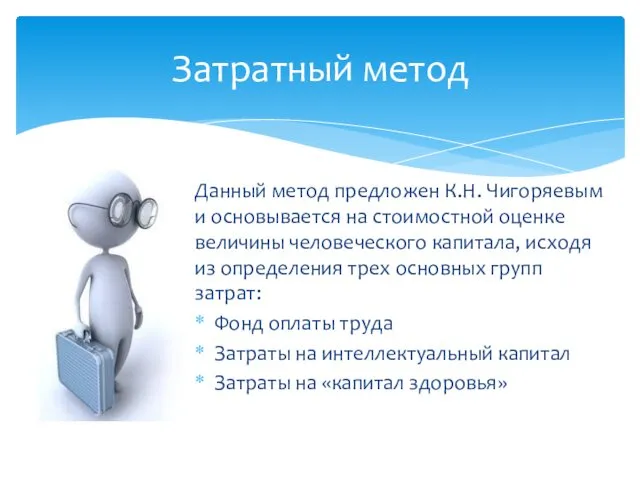

- 8. Данный метод предложен К.Н. Чигоряевым и основывается на стоимостной оценке величины человеческого капитала, исходя из определения

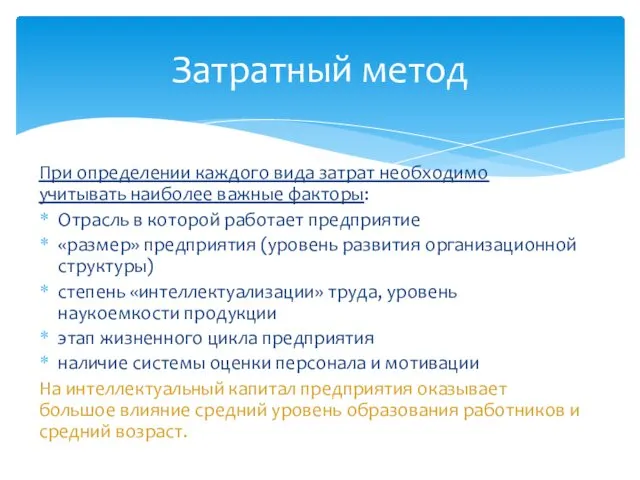

- 9. При определении каждого вида затрат необходимо учитывать наиболее важные факторы: Отрасль в которой работает предприятие «размер»

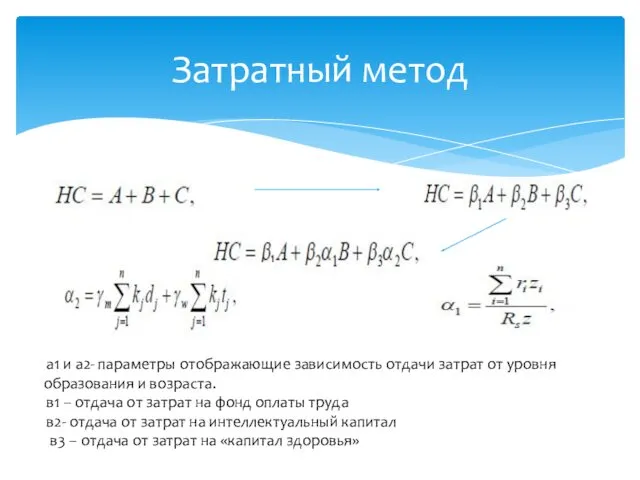

- 10. Затратный метод а1 и а2- параметры отображающие зависимость отдачи затрат от уровня образования и возраста. в1

- 11. Основывается на двух подходах: 1.Принцип капитализации будущих доходов- величина человеческого капитала определяется экономическим эффектом от его

- 12. УДС=ДСБ-ДАС-УИ ДСБ- добавленная стоимость бизнеса ДАС-доход на капитал предприятия в случае его альтернативного использования УИ –

- 13. Основой метода является то, что оценке подвергаются качественные показатели, характеризующие как индивидуальные особенности конкретного работника, так

- 14. Данный метод применяется для: Анализа квалификации работника для выполнения функций ( профильное образование, стаж) Анализа на

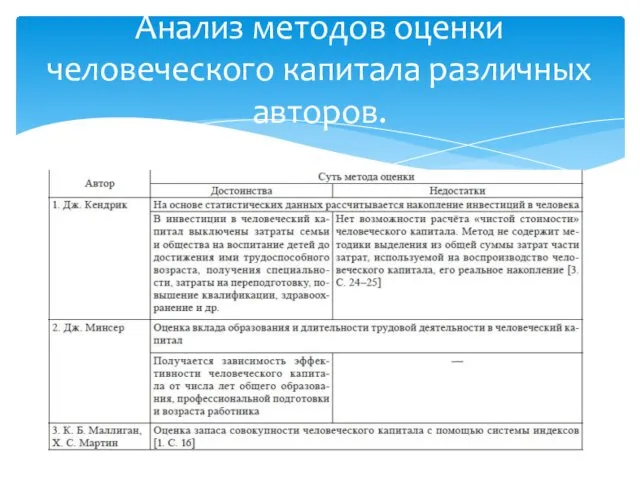

- 15. Анализ методов оценки человеческого капитала различных авторов.

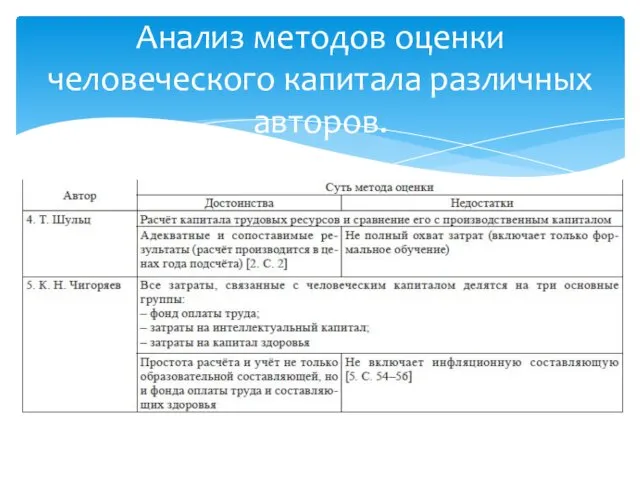

- 16. Анализ методов оценки человеческого капитала различных авторов.

- 17. В российской экономической науке подходы к оценке человеческого капитала также далеко не однозначны. Их можно условно

- 18. Рассмотрев различные методики оценки человеческого капитала можно сделать вывод, что базой проводимых расчетов является оценка инвестиций

- 20. Скачать презентацию

Из теории менеджмента известно, что управлять можно только тем объектом, который

Из теории менеджмента известно, что управлять можно только тем объектом, который

Классификация методов оценки человеческого капитала

Классификация методов оценки человеческого капитала

Данный метод делиться на Косвенный и Прямой.

Косвенный метод –основан на сопоставлении

Данный метод делиться на Косвенный и Прямой.

Косвенный метод –основан на сопоставлении

Прямой метод основан на определении всех расходов, которые потребуются для создания

Прямой метод основан на определении всех расходов, которые потребуются для создания

Основывается на расчете ожидаемой реализуемой стоимости . Она состоит из двух

Основывается на расчете ожидаемой реализуемой стоимости . Она состоит из двух

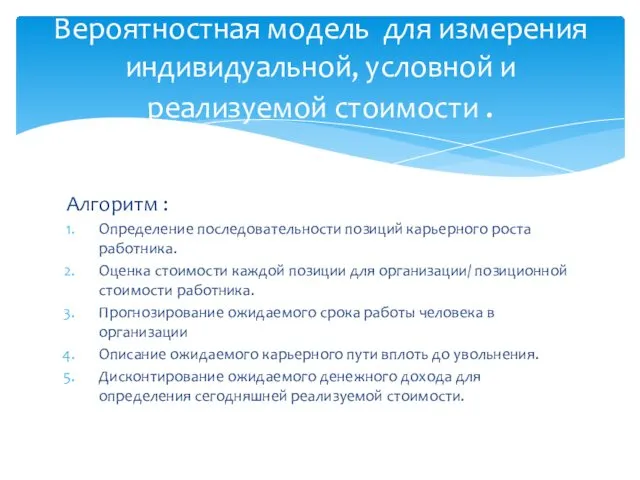

Алгоритм :

Определение последовательности позиций карьерного роста работника.

Оценка стоимости каждой позиции для

Алгоритм :

Определение последовательности позиций карьерного роста работника.

Оценка стоимости каждой позиции для

Данный метод предложен К.Н. Чигоряевым и основывается на стоимостной оценке величины

Данный метод предложен К.Н. Чигоряевым и основывается на стоимостной оценке величины

При определении каждого вида затрат необходимо учитывать наиболее важные факторы:

Отрасль в

При определении каждого вида затрат необходимо учитывать наиболее важные факторы:

Отрасль в

Затратный метод

а1 и а2- параметры отображающие зависимость отдачи затрат от

Затратный метод

а1 и а2- параметры отображающие зависимость отдачи затрат от

Основывается на двух подходах:

1.Принцип капитализации будущих доходов- величина человеческого капитала

Основывается на двух подходах:

1.Принцип капитализации будущих доходов- величина человеческого капитала

УДС=ДСБ-ДАС-УИ

ДСБ- добавленная стоимость бизнеса

ДАС-доход на капитал предприятия в случае его альтернативного

УДС=ДСБ-ДАС-УИ

ДСБ- добавленная стоимость бизнеса

ДАС-доход на капитал предприятия в случае его альтернативного

Основой метода является то, что оценке подвергаются качественные показатели, характеризующие как

Основой метода является то, что оценке подвергаются качественные показатели, характеризующие как

Данный метод применяется для:

Анализа квалификации работника для выполнения функций ( профильное

Данный метод применяется для:

Анализа квалификации работника для выполнения функций ( профильное

Анализ методов оценки человеческого капитала различных авторов.

Анализ методов оценки человеческого капитала различных авторов.

Анализ методов оценки человеческого капитала различных авторов.

Анализ методов оценки человеческого капитала различных авторов.

В российской экономической науке подходы к оценке человеческого капитала также далеко

В российской экономической науке подходы к оценке человеческого капитала также далеко

Рассмотрев различные методики оценки человеческого капитала можно сделать вывод, что базой

Рассмотрев различные методики оценки человеческого капитала можно сделать вывод, что базой

Функции государства. (Тема 4)

Функции государства. (Тема 4) Валидация методики анализа фармацевтической субстанции Азаметония бромид по показателю Посторонние примеси

Валидация методики анализа фармацевтической субстанции Азаметония бромид по показателю Посторонние примеси Презентация защита прав и достоинства ребенка

Презентация защита прав и достоинства ребенка Наружные стены

Наружные стены Новикова Ирина Геннадьевна. Рассказ о себе

Новикова Ирина Геннадьевна. Рассказ о себе История Сабашевской начальной школы

История Сабашевской начальной школы Природные зоны Южной Америки

Природные зоны Южной Америки Презентация.Для молодых мам.

Презентация.Для молодых мам. Органы цветковых растений. Корень

Органы цветковых растений. Корень Блог как форма личного и корпоративного Интернет - представительства

Блог как форма личного и корпоративного Интернет - представительства Моря Индийского океана

Моря Индийского океана Подключение тактовой кнопки

Подключение тактовой кнопки Технологические процессы механической обработки сырья и производства полуфабрикатов

Технологические процессы механической обработки сырья и производства полуфабрикатов Глобальные проблемы человечества

Глобальные проблемы человечества Европейский Север

Европейский Север Психолого – педагогические проблемы у дошкольников. Агрессия

Психолого – педагогические проблемы у дошкольников. Агрессия Учет основных средствах и капитальных вложений с 2022 года

Учет основных средствах и капитальных вложений с 2022 года Экономическая социология. Методология, методика и техника социологических исследований

Экономическая социология. Методология, методика и техника социологических исследований Дымковская игрушка

Дымковская игрушка Оценка сортов пшеницы на устойчивость к болезням и вредителям

Оценка сортов пшеницы на устойчивость к болезням и вредителям Самоанализ педагогической деятельности: Развитие творческих способностей детей через театрализованную деятельность

Самоанализ педагогической деятельности: Развитие творческих способностей детей через театрализованную деятельность Введение в профессию по направлению подготовки бакалавров

Введение в профессию по направлению подготовки бакалавров Детям знать положено.

Детям знать положено. Химические ожоги иинородные тела

Химические ожоги иинородные тела Иммунитет, виды и формы. Структура иммунной системы. Факторы неспецифической защиты. (Лекция 10)

Иммунитет, виды и формы. Структура иммунной системы. Факторы неспецифической защиты. (Лекция 10) Іргетастың анықтамасы

Іргетастың анықтамасы Виды деформации, растяжение и сжатие

Виды деформации, растяжение и сжатие Сварка. Сварочное оборудование и инструмент. (Лекция 10)

Сварка. Сварочное оборудование и инструмент. (Лекция 10)