- Первое заполнение отчетности исполнения контрактов ГОЗ

Содержание

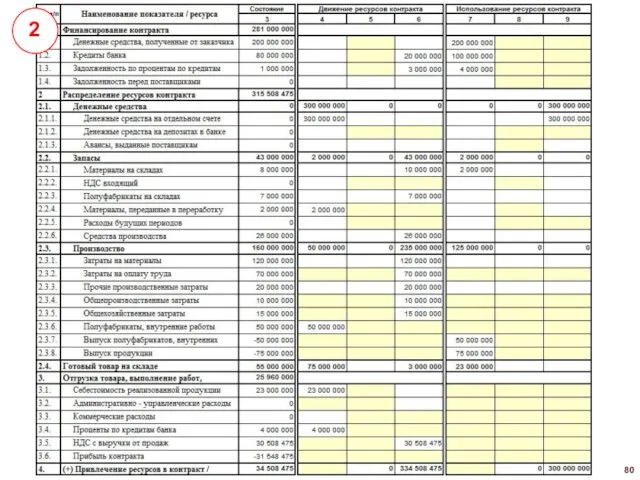

- 2. Общая структура мониторинга исполнения контракта Сальдо операций, руб.коп. Движение ресурсов контракта (обороты) Целевые параметры Контракта, руб.коп.

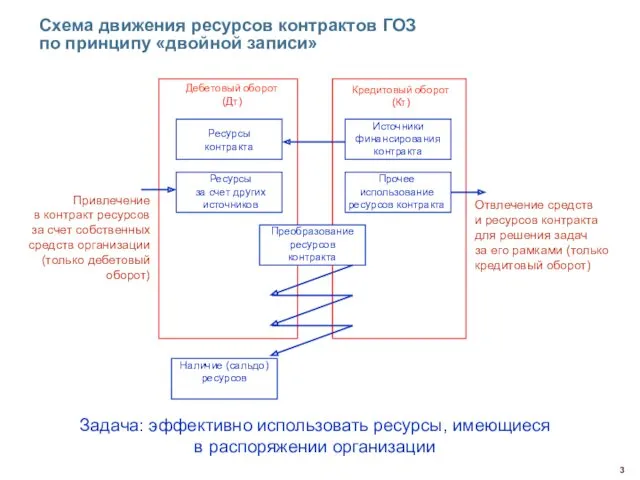

- 3. Схема движения ресурсов контрактов ГОЗ по принципу «двойной записи» Ресурсы контракта Дебетовый оборот (Дт) Источники финансирования

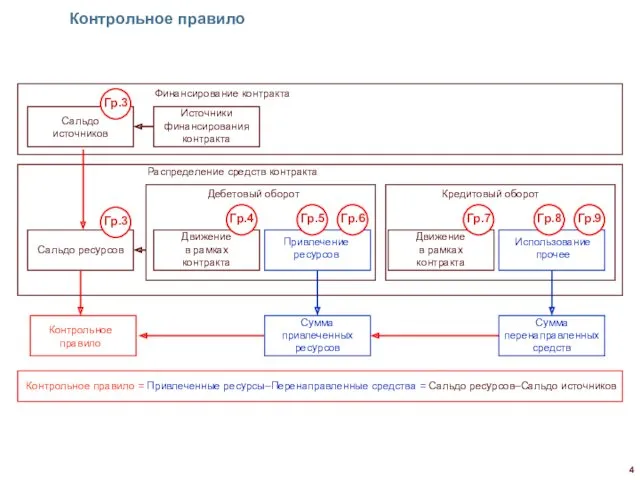

- 4. Сальдо источников Распределение средств контракта Источники финансирования контракта Финансирование контракта Контрольное правило Использование прочее Привлечение ресурсов

- 5. Особенности заполнения отчетности по контрактам по периоду их исполнения Ось времени Открытие отдельного счета контракта и

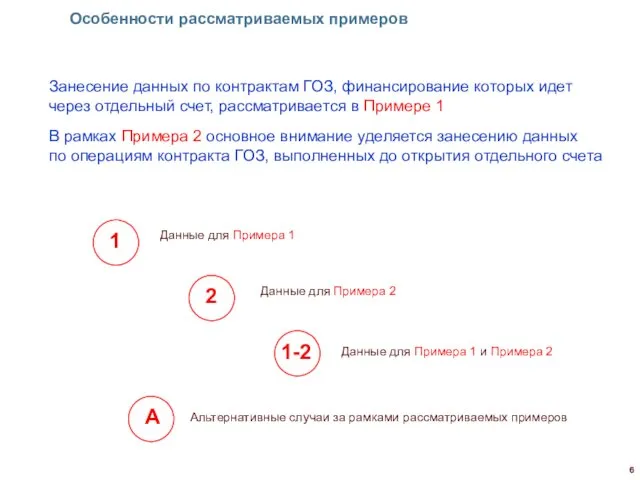

- 6. Особенности рассматриваемых примеров Занесение данных по контрактам ГОЗ, финансирование которых идет через отдельный счет, рассматривается в

- 7. Целевые параметры контракта

- 8. Целевые параметры контракта Сумма контракта

- 9. Целевые параметры контракта Целевые кредиты, определенные в контракте

- 10. Целевые параметры контракта Состав производственных затрат

- 11. Целевые параметры контракта Общехозяйственные затраты в составе производственной себестоимости продукции

- 12. Целевые параметры контракта Общехозяйственные затраты при директ-костинге

- 13. Целевые параметры контракта Производственная себестоимость продукции

- 14. Целевые параметры контракта Коммерческие расходы В примере коммерческие расходы не предусмотрены (целевой параметр равен 0)

- 15. Целевые параметры контракта НДС с выручки от продаж

- 16. Целевые параметры контракта Прибыль контракта и списание с отдельного счета при отсутствии возмещаемых расходов

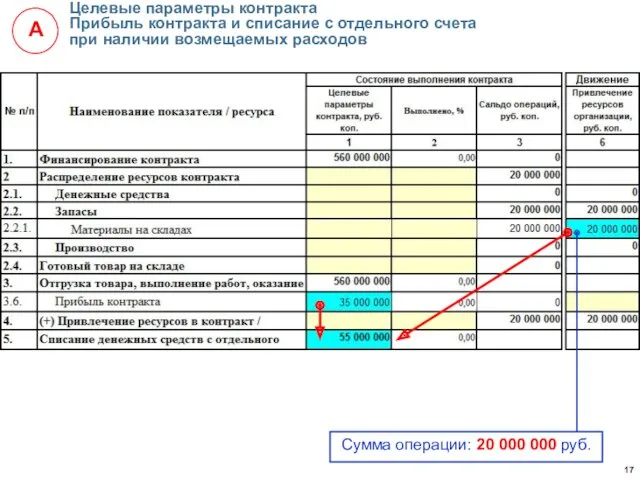

- 17. Целевые параметры контракта Прибыль контракта и списание с отдельного счета при наличии возмещаемых расходов Сумма операции:

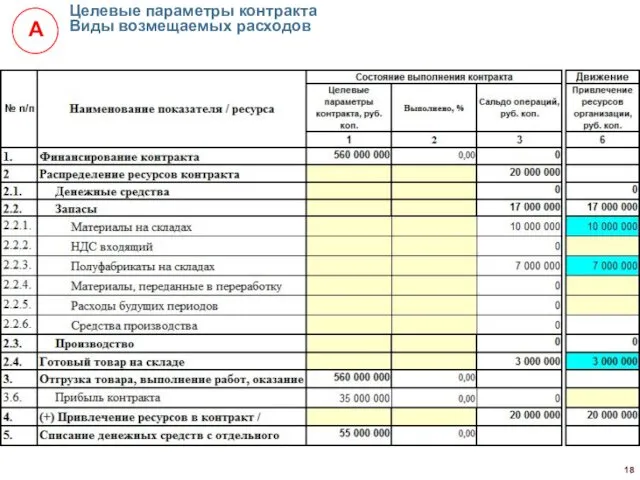

- 18. Целевые параметры контракта Виды возмещаемых расходов

- 19. ПРИМЕР 1. Финансирование контракта через отдельный счет

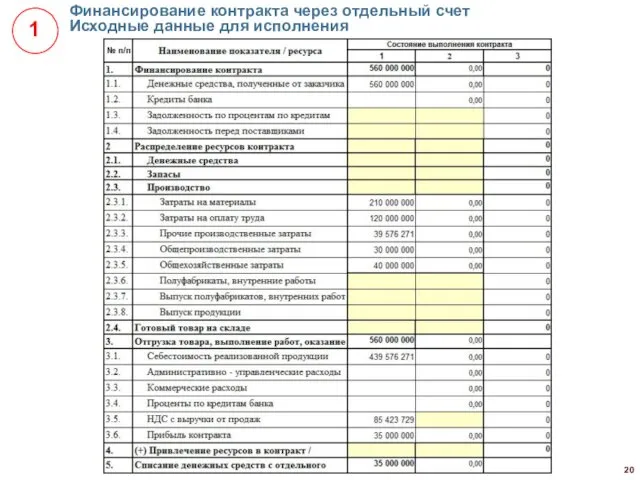

- 20. Финансирование контракта через отдельный счет Исходные данные для исполнения

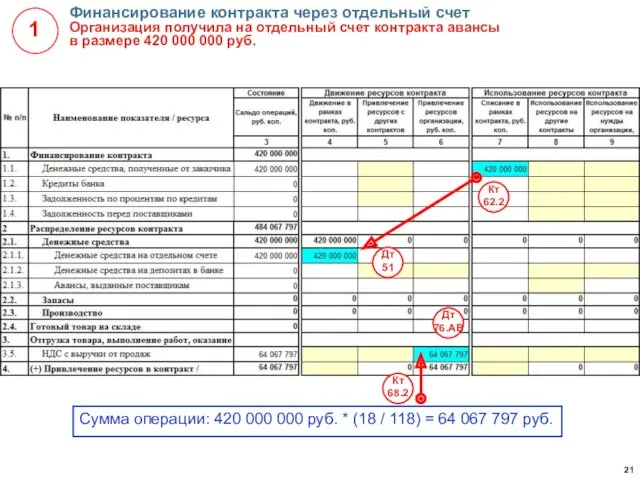

- 21. Финансирование контракта через отдельный счет Организация получила на отдельный счет контракта авансы в размере 420 000

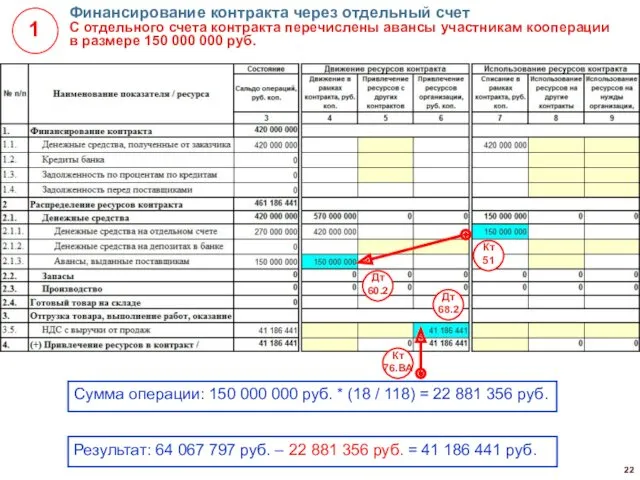

- 22. Результат: 64 067 797 руб. – 22 881 356 руб. = 41 186 441 руб. Финансирование

- 23. Финансирование контракта через отдельный счет На склад поступили материалы от участника кооперации на сумму 177 000

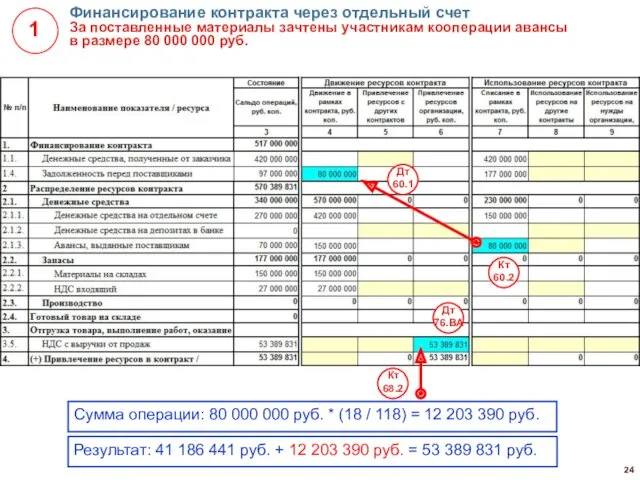

- 24. Финансирование контракта через отдельный счет За поставленные материалы зачтены участникам кооперации авансы в размере 80 000

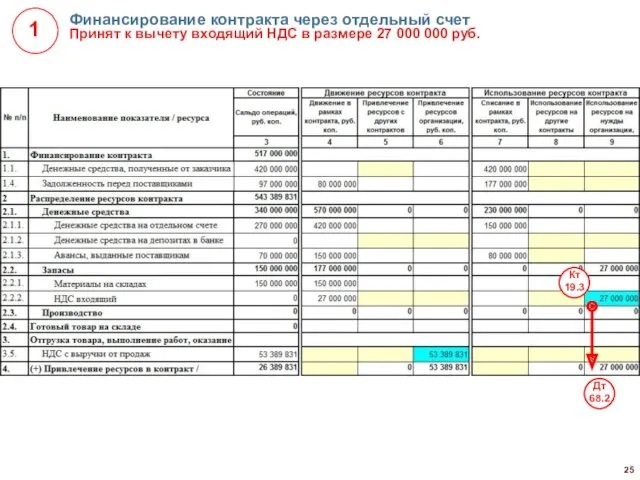

- 25. Финансирование контракта через отдельный счет Принят к вычету входящий НДС в размере 27 000 000 руб.

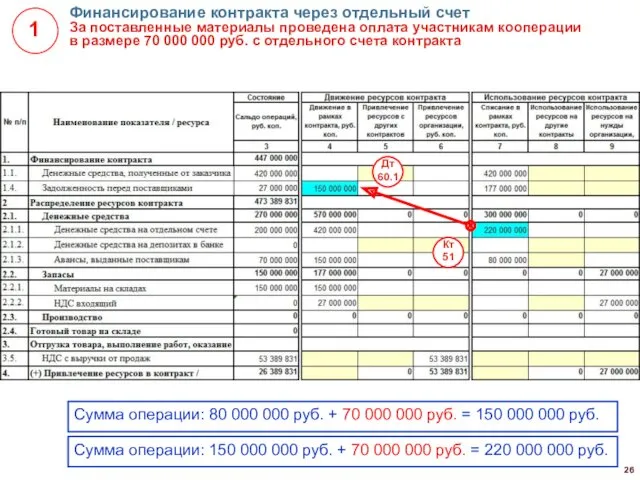

- 26. Финансирование контракта через отдельный счет За поставленные материалы проведена оплата участникам кооперации в размере 70 000

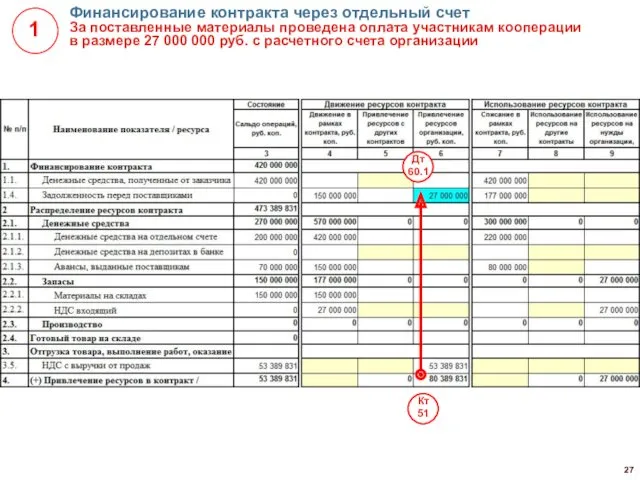

- 27. Финансирование контракта через отдельный счет За поставленные материалы проведена оплата участникам кооперации в размере 27 000

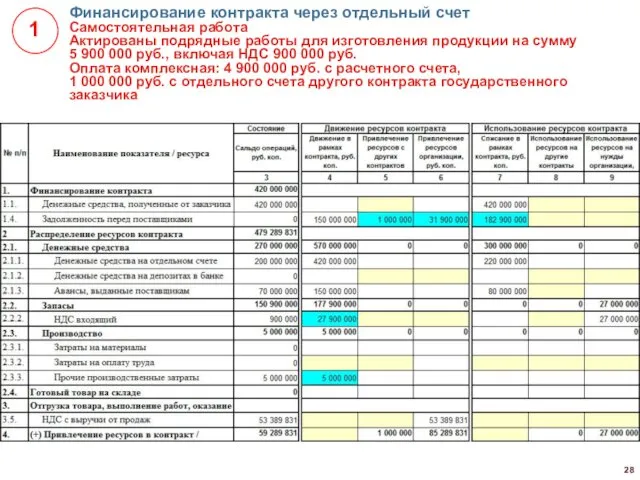

- 28. Финансирование контракта через отдельный счет Самостоятельная работа Актированы подрядные работы для изготовления продукции на сумму 5

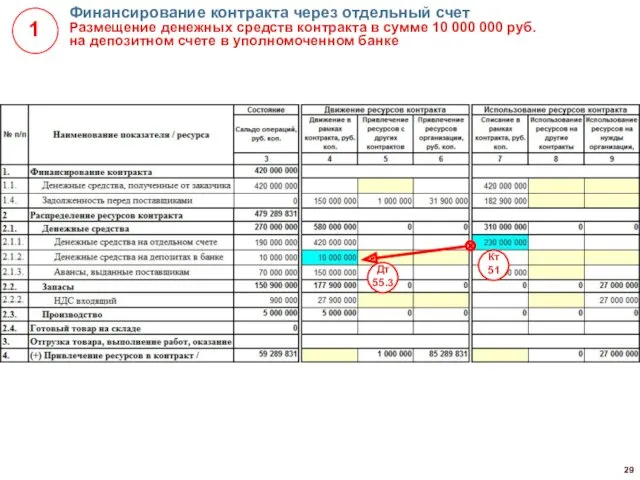

- 29. Финансирование контракта через отдельный счет Размещение денежных средств контракта в сумме 10 000 000 руб. на

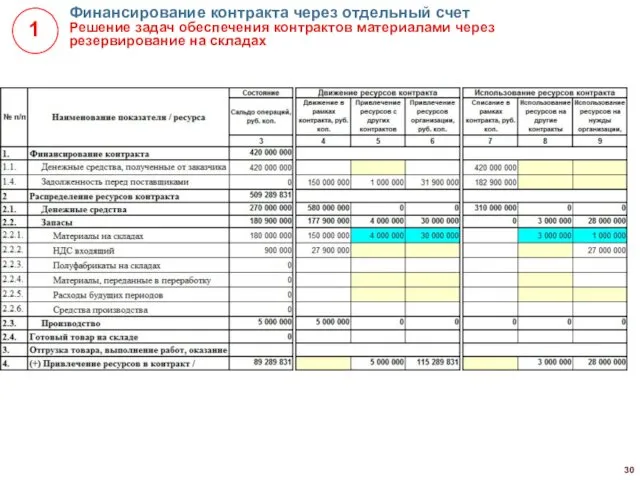

- 30. Финансирование контракта через отдельный счет Решение задач обеспечения контрактов материалами через резервирование на складах

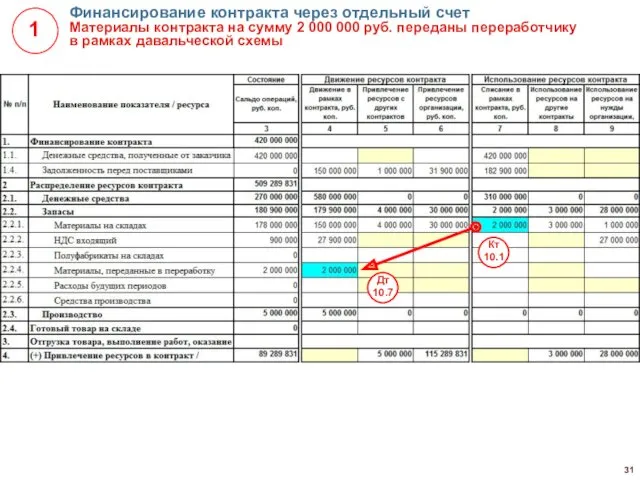

- 31. Финансирование контракта через отдельный счет Материалы контракта на сумму 2 000 000 руб. переданы переработчику в

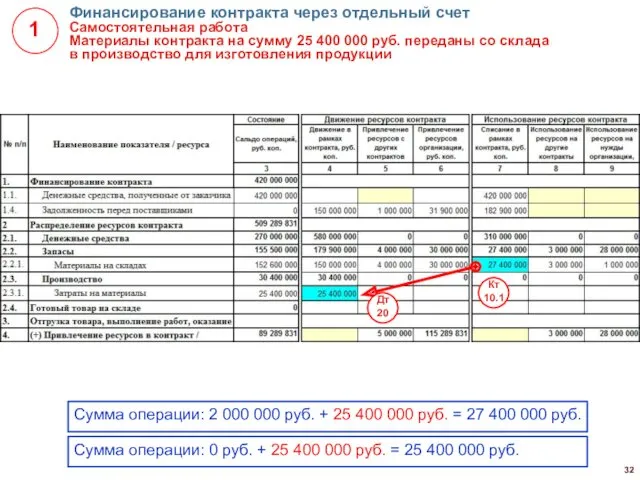

- 32. Финансирование контракта через отдельный счет Самостоятельная работа Материалы контракта на сумму 25 400 000 руб. переданы

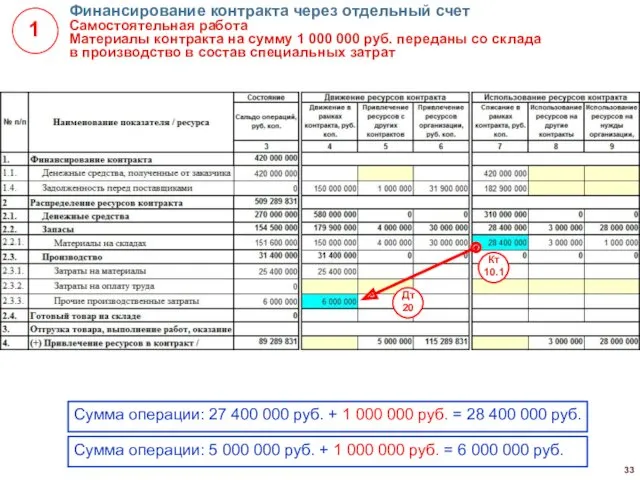

- 33. Финансирование контракта через отдельный счет Самостоятельная работа Материалы контракта на сумму 1 000 000 руб. переданы

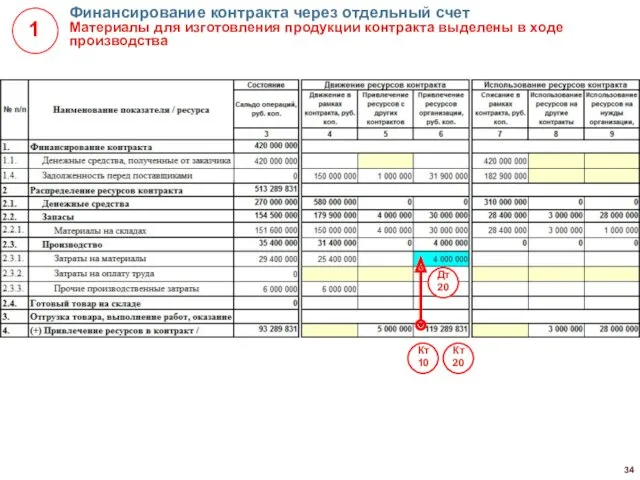

- 34. Финансирование контракта через отдельный счет Материалы для изготовления продукции контракта выделены в ходе производства

- 35. Финансирование контракта через отдельный счет Начислена зарплата по выполненным работам контракта

- 36. Финансирование контракта через отдельный счет Выплата зарплаты по ведомости с одновременной уплатой налогов с отдельного счета

- 37. Финансирование контракта через отдельный счет Включение в состав производственных затрат контракта прочих затрат на сумму 200

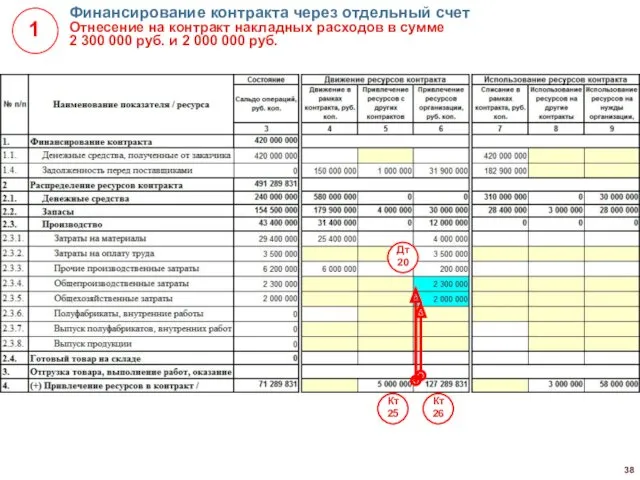

- 38. Финансирование контракта через отдельный счет Отнесение на контракт накладных расходов в сумме 2 300 000 руб.

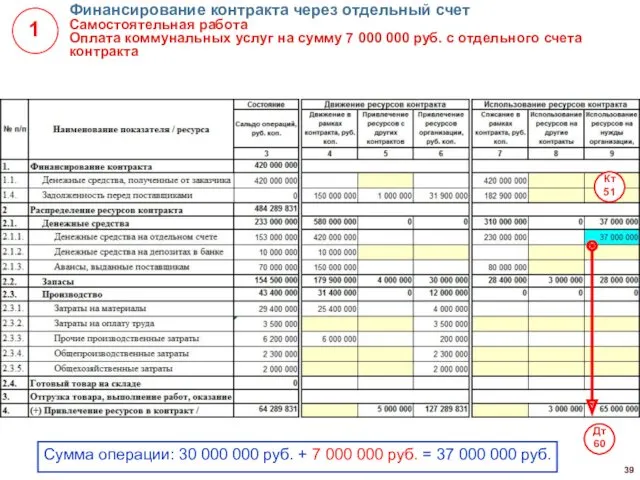

- 39. Финансирование контракта через отдельный счет Самостоятельная работа Оплата коммунальных услуг на сумму 7 000 000 руб.

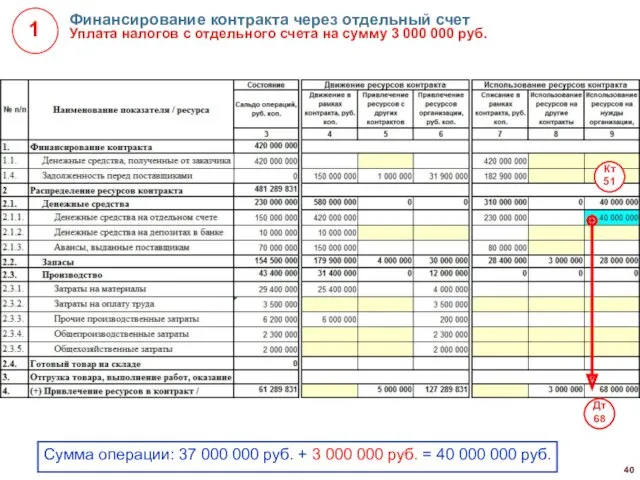

- 40. Финансирование контракта через отдельный счет Уплата налогов с отдельного счета на сумму 3 000 000 руб.

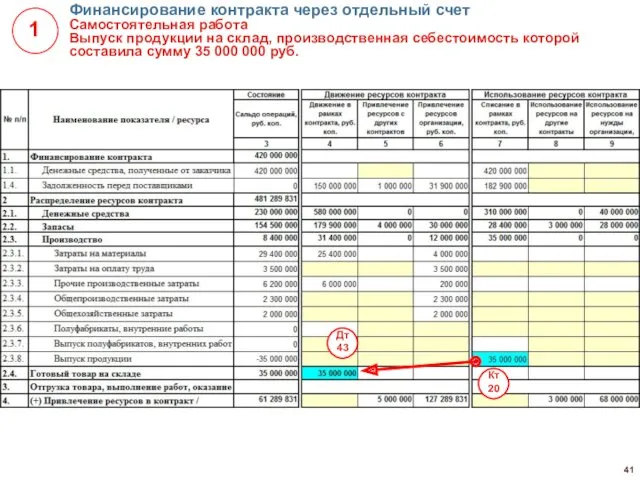

- 41. Финансирование контракта через отдельный счет Самостоятельная работа Выпуск продукции на склад, производственная себестоимость которой составила сумму

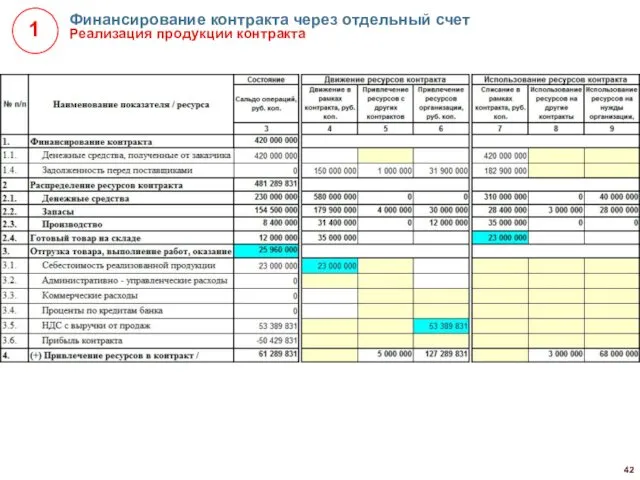

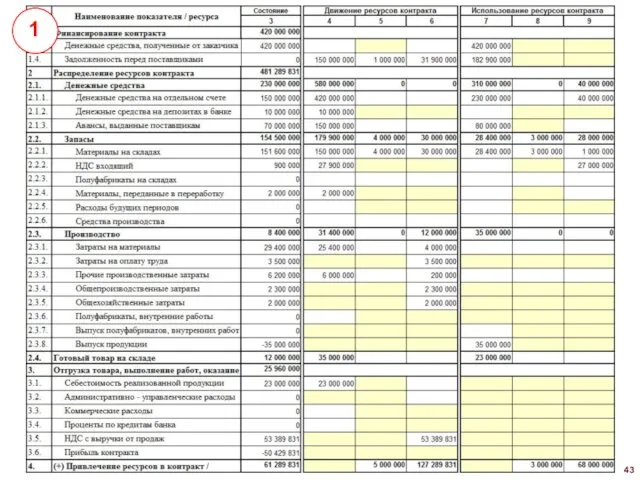

- 42. Финансирование контракта через отдельный счет Реализация продукции контракта

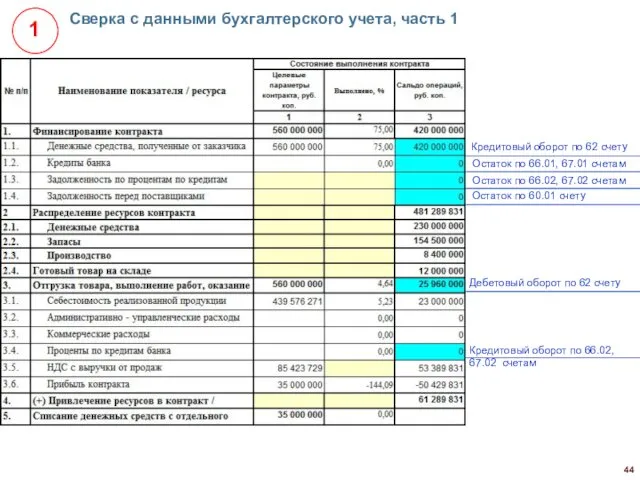

- 44. Сверка с данными бухгалтерского учета, часть 1 Кредитовый оборот по 62 счету Дебетовый оборот по 62

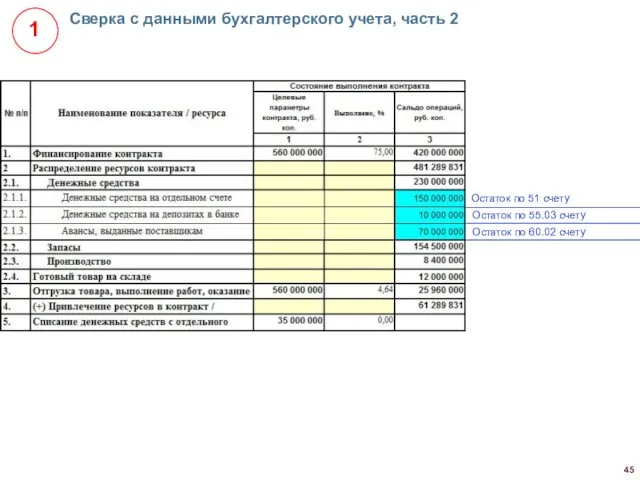

- 45. Сверка с данными бухгалтерского учета, часть 2 Остаток по 51 счету Остаток по 55.03 счету Остаток

- 46. Сверка с данными бухгалтерского учета, часть 3 Остаток по 10 счету Остаток по 19.03, 19.04 счетам

- 47. Сверка с данными бухгалтерского учета, часть 4 Остаток по 20, 23 счетам

- 48. Сверка с данными бухгалтерского учета, часть 5 Остаток по 41, 43 счетам

- 49. Сверка с данными бухгалтерского учета, часть 6 Оборот по 90.01 счету Оборот по 90.02 счету Оборот

- 50. ПРИМЕР 2. Исполнение контракта до открытия отдельного счета

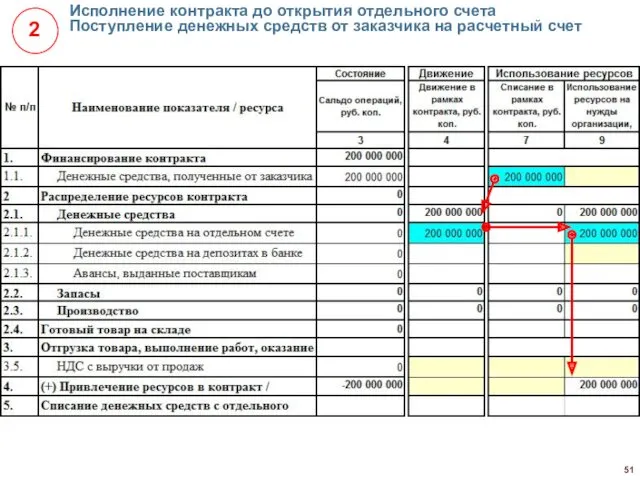

- 51. Исполнение контракта до открытия отдельного счета Поступление денежных средств от заказчика на расчетный счет

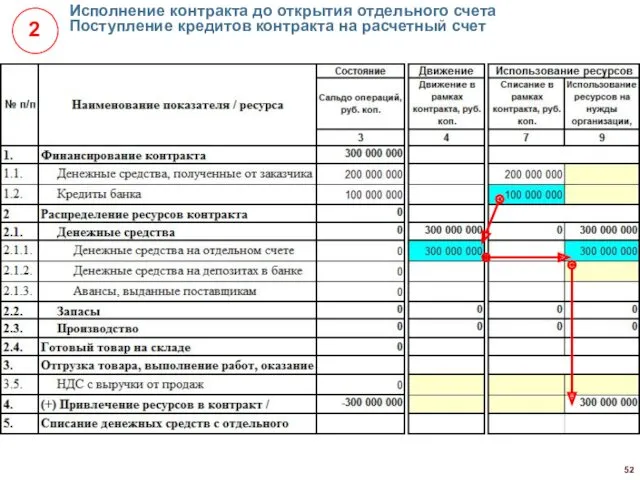

- 52. Исполнение контракта до открытия отдельного счета Поступление кредитов контракта на расчетный счет

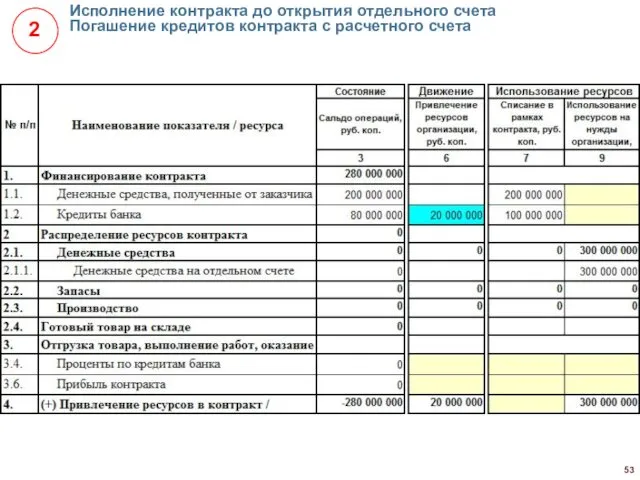

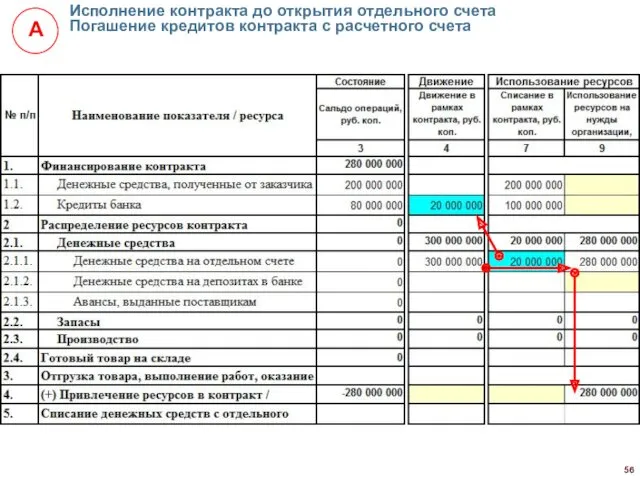

- 53. Исполнение контракта до открытия отдельного счета Погашение кредитов контракта с расчетного счета

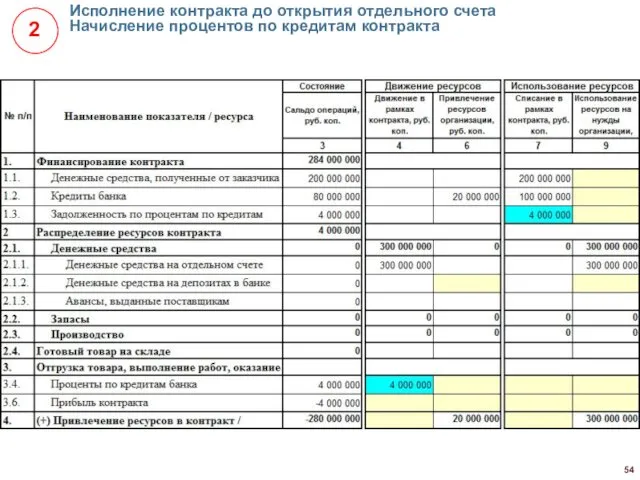

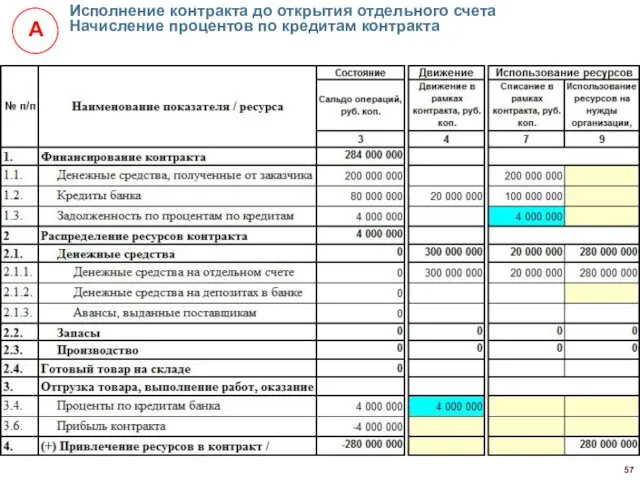

- 54. Исполнение контракта до открытия отдельного счета Начисление процентов по кредитам контракта

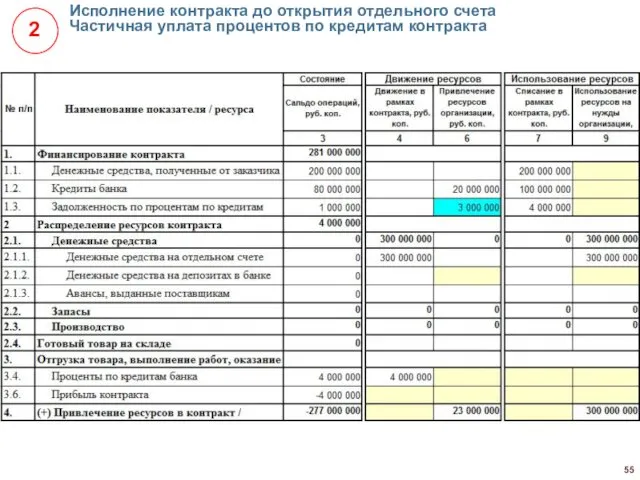

- 55. Исполнение контракта до открытия отдельного счета Частичная уплата процентов по кредитам контракта

- 56. Исполнение контракта до открытия отдельного счета Погашение кредитов контракта с расчетного счета

- 57. Исполнение контракта до открытия отдельного счета Начисление процентов по кредитам контракта

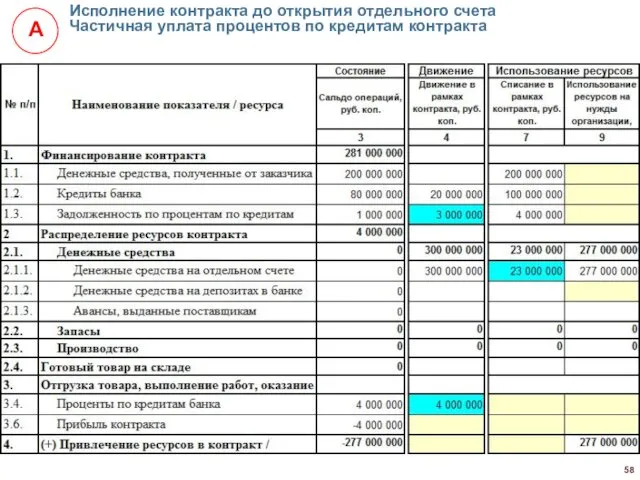

- 58. Исполнение контракта до открытия отдельного счета Частичная уплата процентов по кредитам контракта

- 59. Исполнение контракта до открытия отдельного счета Обязательства организации перед поставщиками

- 60. Исполнение контракта до открытия отдельного счета Обязательства поставщиков перед организацией, часть 1

- 61. Исполнение контракта до открытия отдельного счета Обязательства поставщиков перед организацией, часть 2

- 62. Исполнение контракта до открытия отдельного счета Материальные ресурсы у участников кооперации не приобретались

- 63. Исполнение контракта до открытия отдельного счета Выделены материалы путем резервирования на складе

- 64. Исполнение контракта до открытия отдельного счета Выделены полуфабрикаты путем резервирования на складе

- 65. Исполнение контракта до открытия отдельного счета Выделены товары и продукция путем резервирования на складе

- 66. Исполнение контракта до открытия отдельного счета Материалы, переданные переработчику

- 67. Исполнение контракта до открытия отдельного счета Несписанная стоимость средств производства контракта

- 68. Исполнение контракта до открытия отдельного счета Отнесенные на контракт материальные затраты

- 69. Исполнение контракта до открытия отдельного счета Начисленная на контракт зарплата с начислениями

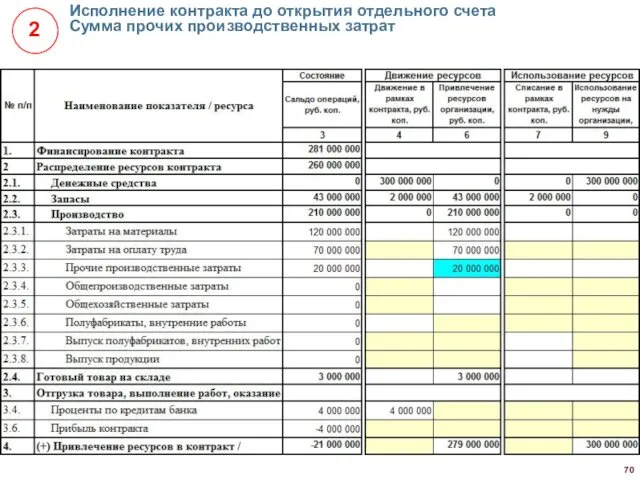

- 70. Исполнение контракта до открытия отдельного счета Сумма прочих производственных затрат

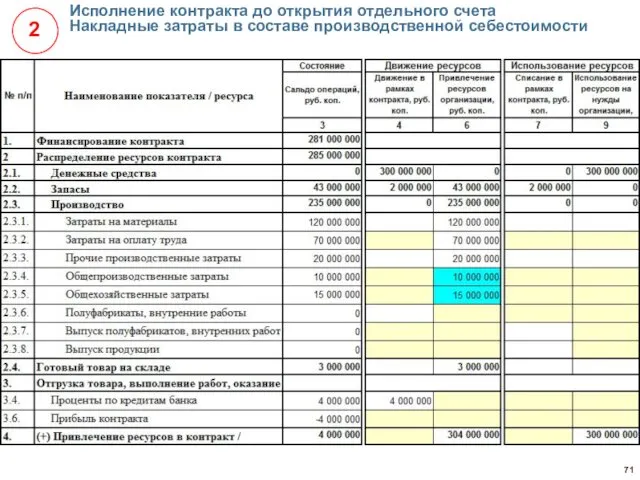

- 71. Исполнение контракта до открытия отдельного счета Накладные затраты в составе производственной себестоимости

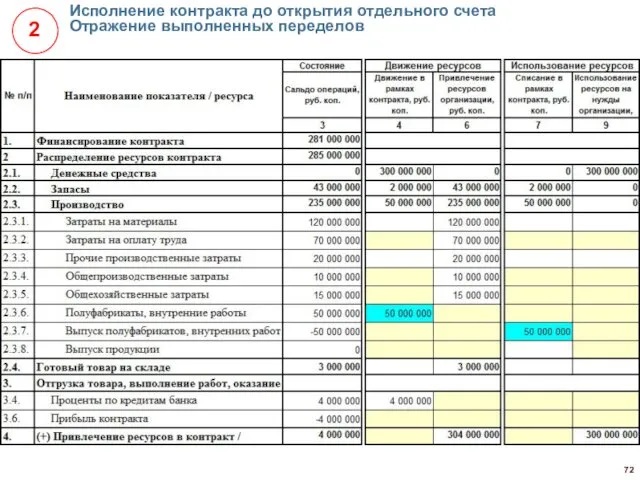

- 72. Исполнение контракта до открытия отдельного счета Отражение выполненных переделов

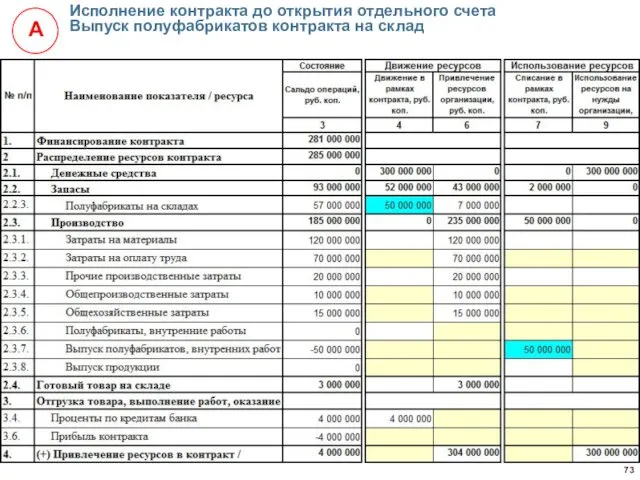

- 73. Исполнение контракта до открытия отдельного счета Выпуск полуфабрикатов контракта на склад

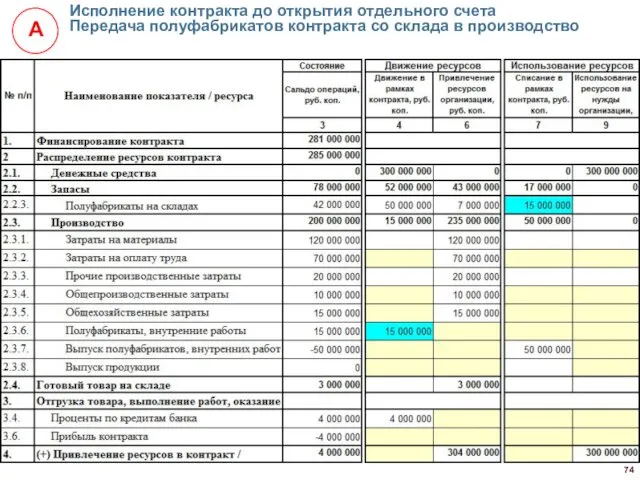

- 74. Исполнение контракта до открытия отдельного счета Передача полуфабрикатов контракта со склада в производство

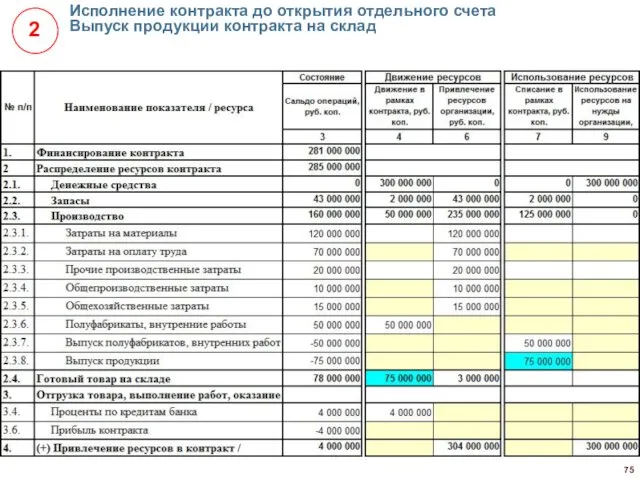

- 75. Исполнение контракта до открытия отдельного счета Выпуск продукции контракта на склад

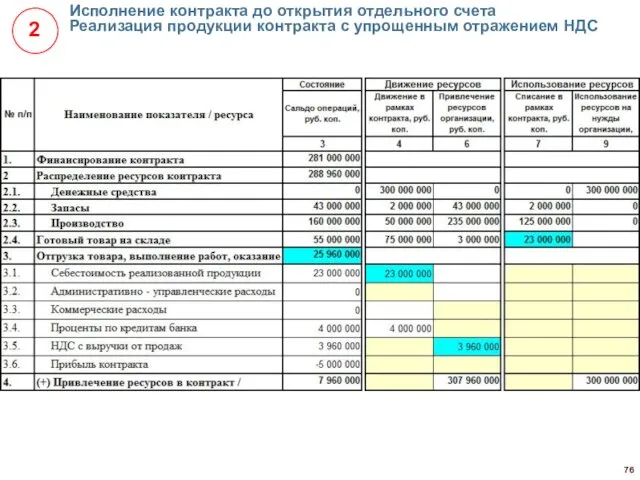

- 76. Исполнение контракта до открытия отдельного счета Реализация продукции контракта с упрощенным отражением НДС

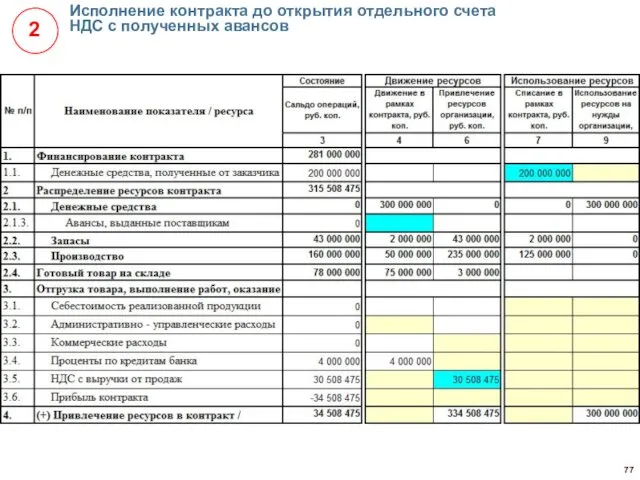

- 77. Исполнение контракта до открытия отдельного счета НДС с полученных авансов

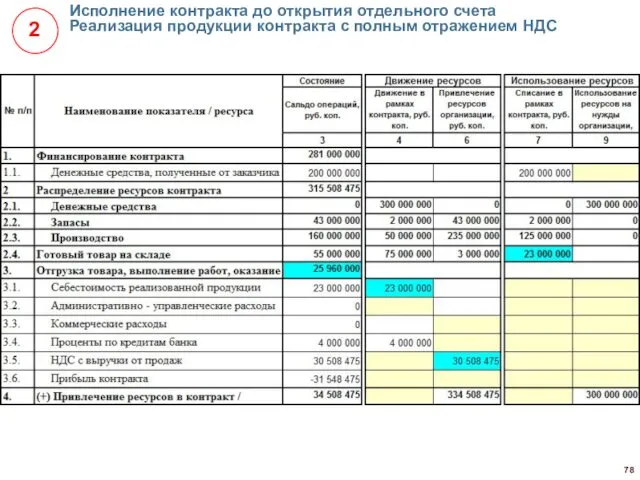

- 78. Исполнение контракта до открытия отдельного счета Реализация продукции контракта с полным отражением НДС

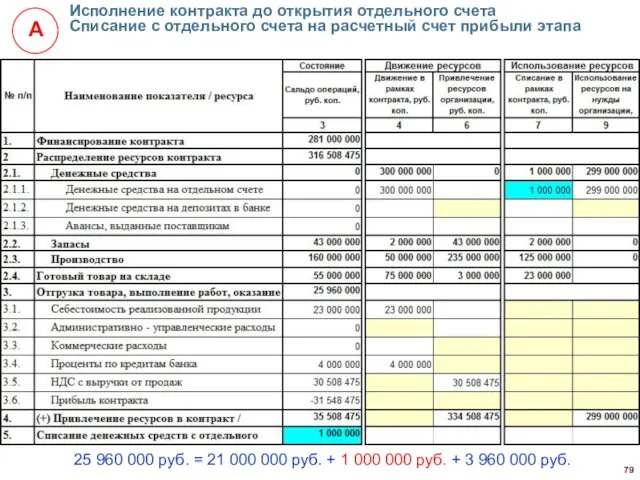

- 79. Исполнение контракта до открытия отдельного счета Списание с отдельного счета на расчетный счет прибыли этапа 25

- 81. Отдельные виды операций

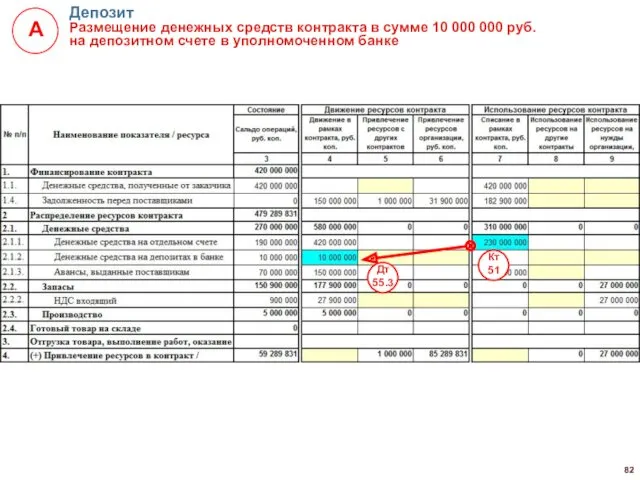

- 82. Депозит Размещение денежных средств контракта в сумме 10 000 000 руб. на депозитном счете в уполномоченном

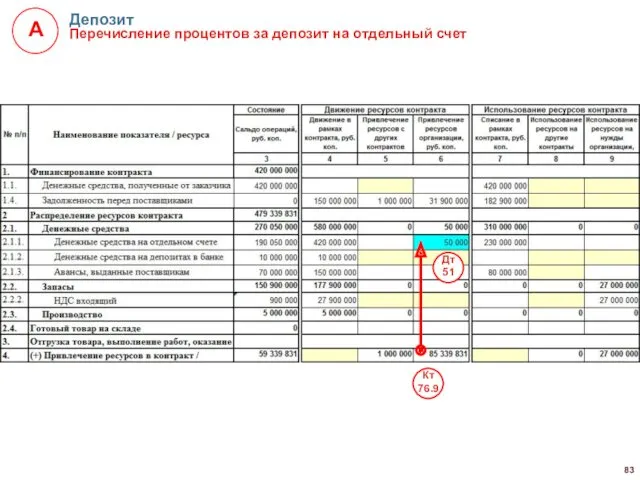

- 83. Депозит Перечисление процентов за депозит на отдельный счет

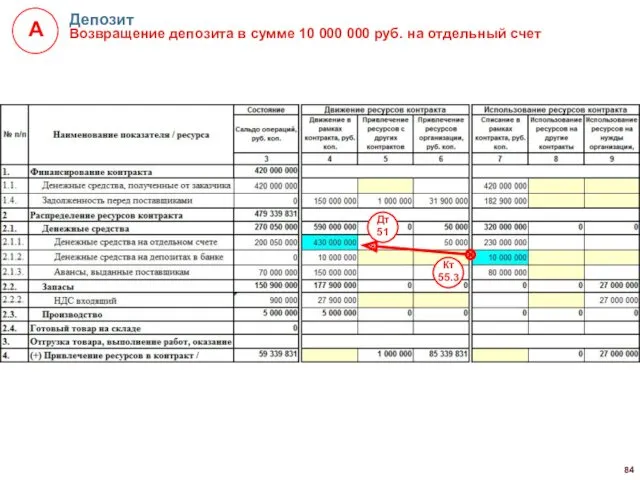

- 84. Депозит Возвращение депозита в сумме 10 000 000 руб. на отдельный счет

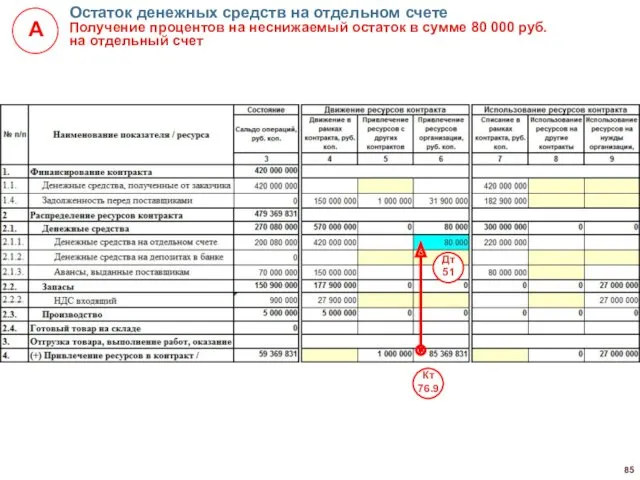

- 85. Остаток денежных средств на отдельном счете Получение процентов на неснижаемый остаток в сумме 80 000 руб.

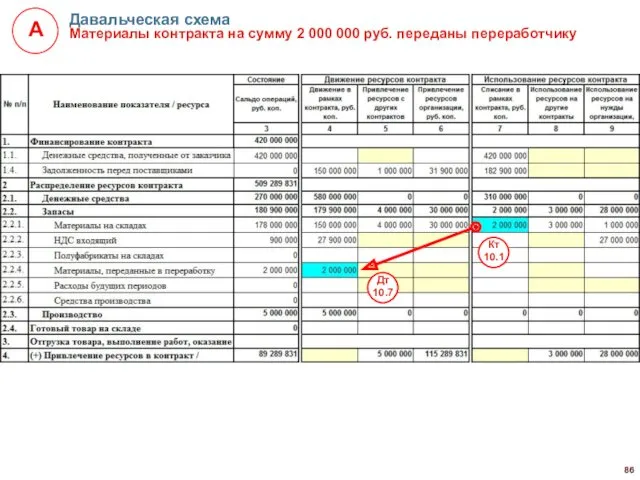

- 86. Давальческая схема Материалы контракта на сумму 2 000 000 руб. переданы переработчику

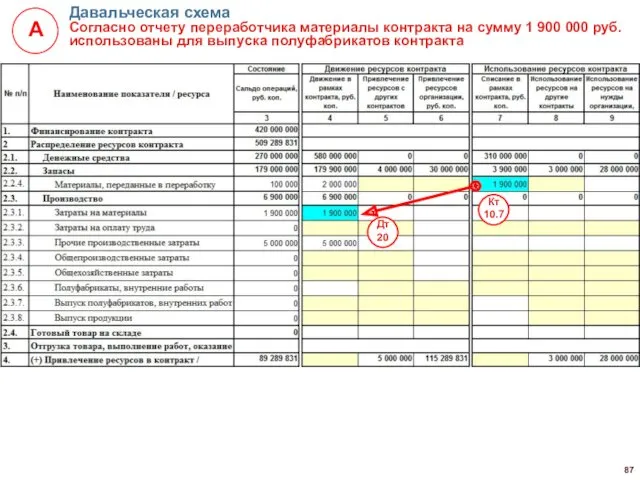

- 87. Давальческая схема Согласно отчету переработчика материалы контракта на сумму 1 900 000 руб. использованы для выпуска

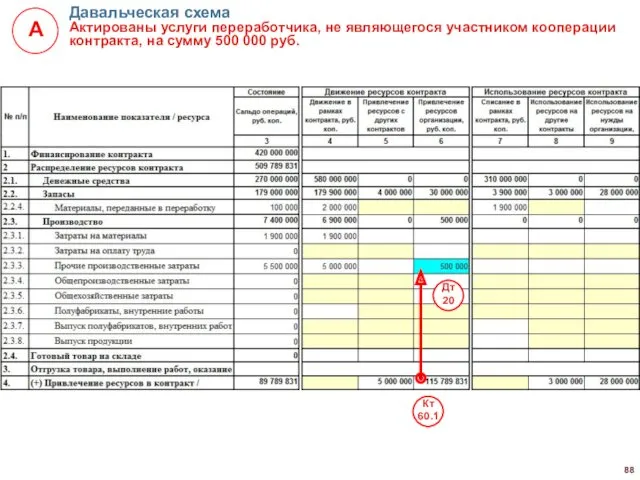

- 88. Давальческая схема Актированы услуги переработчика, не являющегося участником кооперации контракта, на сумму 500 000 руб.

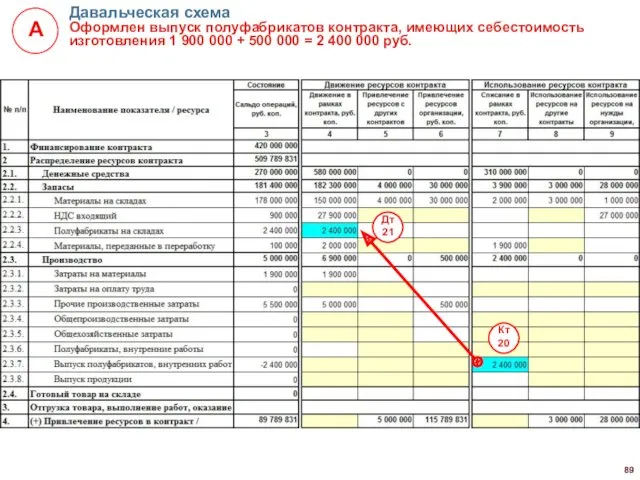

- 89. Давальческая схема Оформлен выпуск полуфабрикатов контракта, имеющих себестоимость изготовления 1 900 000 + 500 000 =

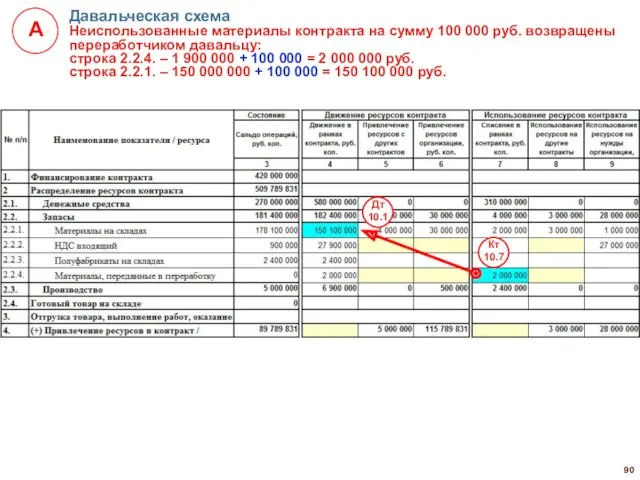

- 90. Давальческая схема Неиспользованные материалы контракта на сумму 100 000 руб. возвращены переработчиком давальцу: строка 2.2.4. –

- 91. Давальческая схема Оставшиеся отходы на сумму 100 000 руб. переработчик вернул давальцу, а давалец принял их

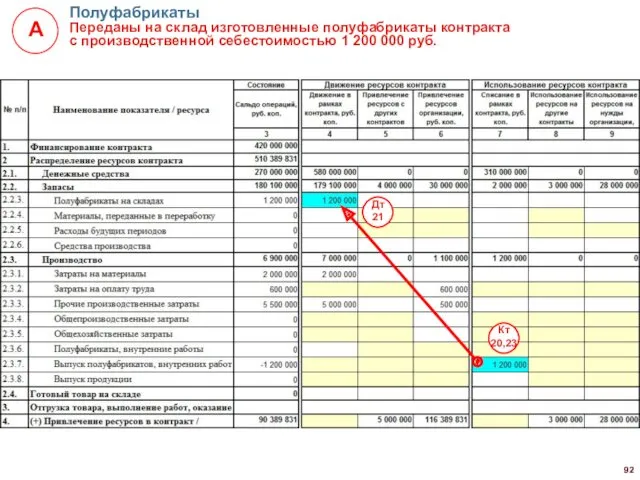

- 92. Полуфабрикаты Переданы на склад изготовленные полуфабрикаты контракта с производственной себестоимостью 1 200 000 руб.

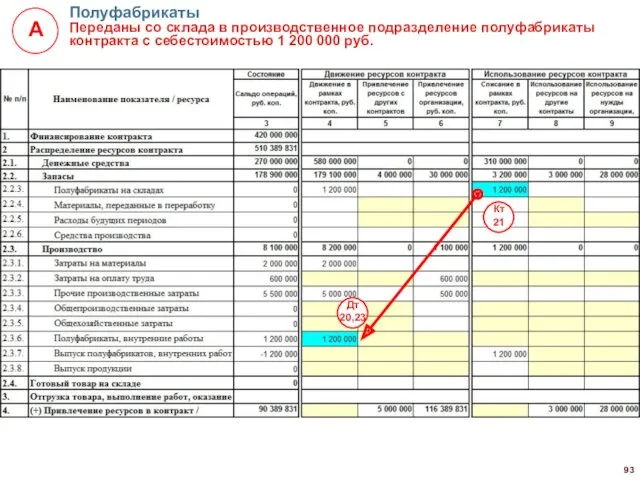

- 93. Полуфабрикаты Переданы со склада в производственное подразделение полуфабрикаты контракта с себестоимостью 1 200 000 руб.

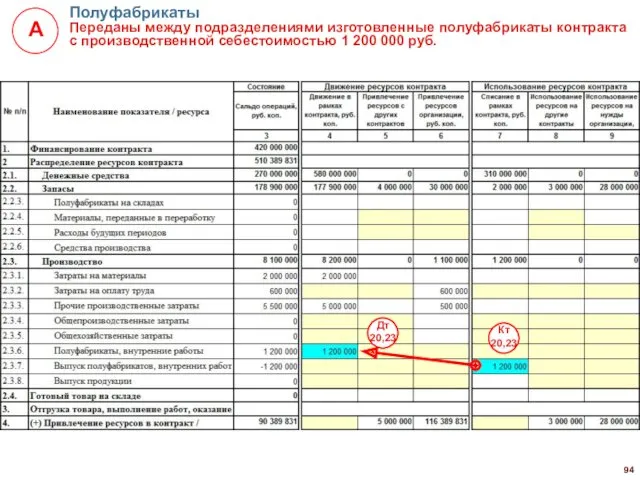

- 94. Полуфабрикаты Переданы между подразделениями изготовленные полуфабрикаты контракта с производственной себестоимостью 1 200 000 руб.

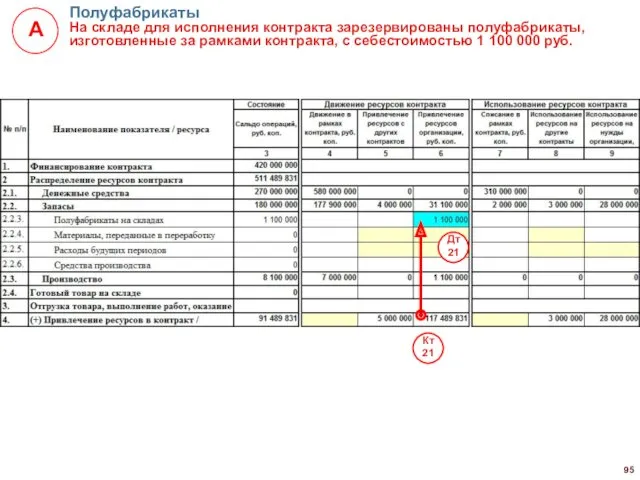

- 95. Полуфабрикаты На складе для исполнения контракта зарезервированы полуфабрикаты, изготовленные за рамками контракта, с себестоимостью 1 100

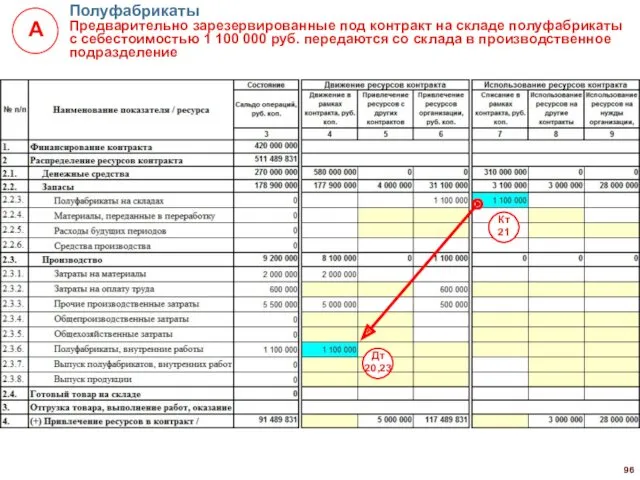

- 96. Полуфабрикаты Предварительно зарезервированные под контракт на складе полуфабрикаты с себестоимостью 1 100 000 руб. передаются со

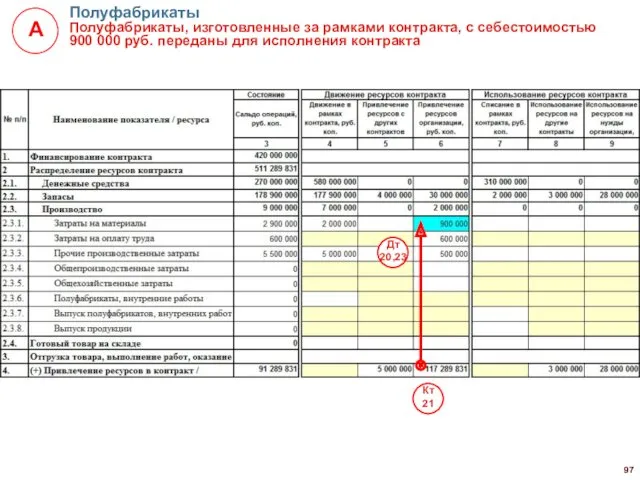

- 97. Полуфабрикаты Полуфабрикаты, изготовленные за рамками контракта, с себестоимостью 900 000 руб. переданы для исполнения контракта

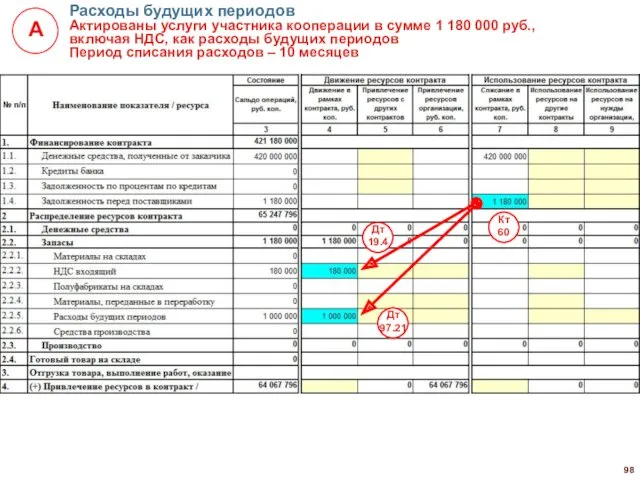

- 98. Расходы будущих периодов Актированы услуги участника кооперации в сумме 1 180 000 руб., включая НДС, как

- 99. Расходы будущих периодов Списание в первый месяц суммы расходов 100 000 руб. в состав производственных затрат

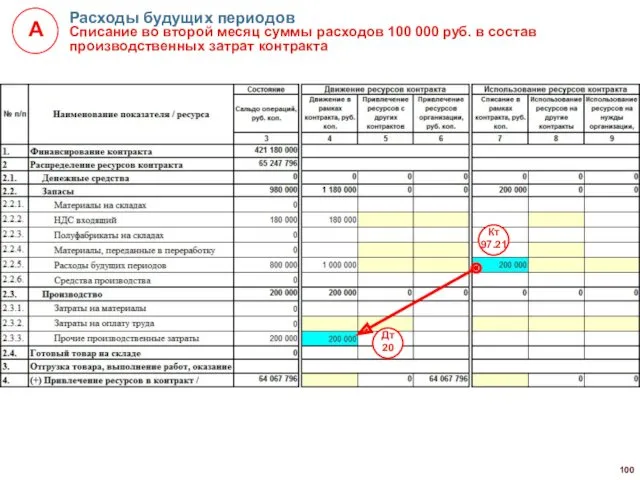

- 100. Расходы будущих периодов Списание во второй месяц суммы расходов 100 000 руб. в состав производственных затрат

- 101. Сдача отчетности с помощью программных продуктов 1С

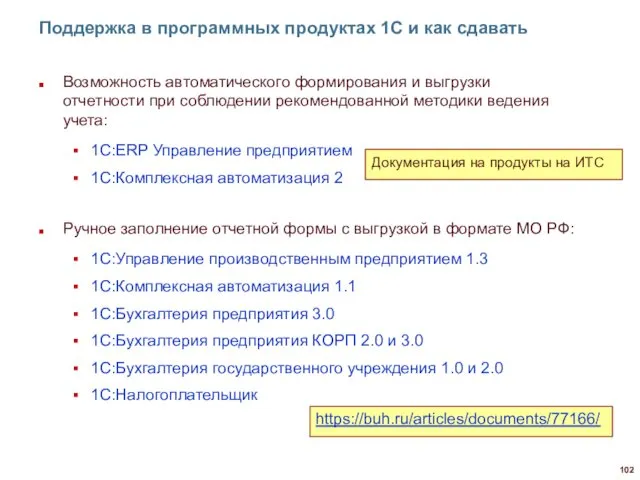

- 102. Поддержка в программных продуктах 1С и как сдавать Возможность автоматического формирования и выгрузки отчетности при соблюдении

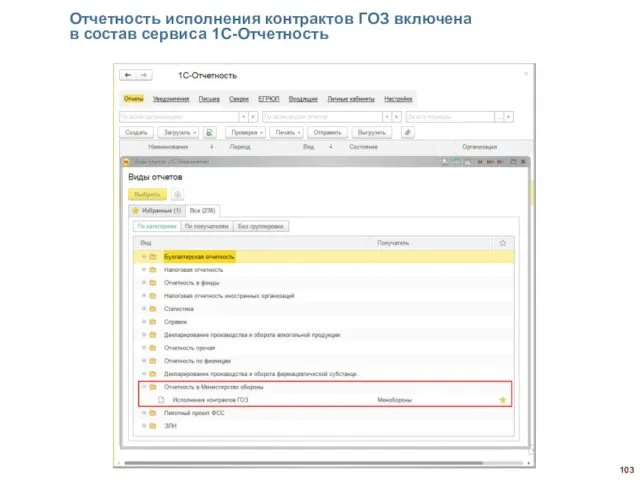

- 103. Отчетность исполнения контрактов ГОЗ включена в состав сервиса 1С-Отчетность

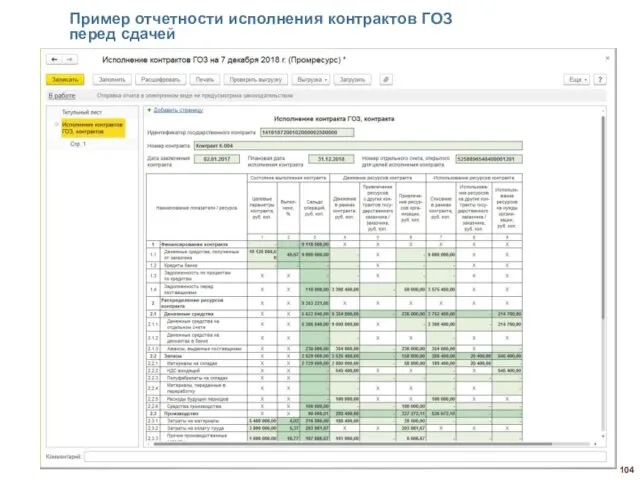

- 104. Пример отчетности исполнения контрактов ГОЗ перед сдачей

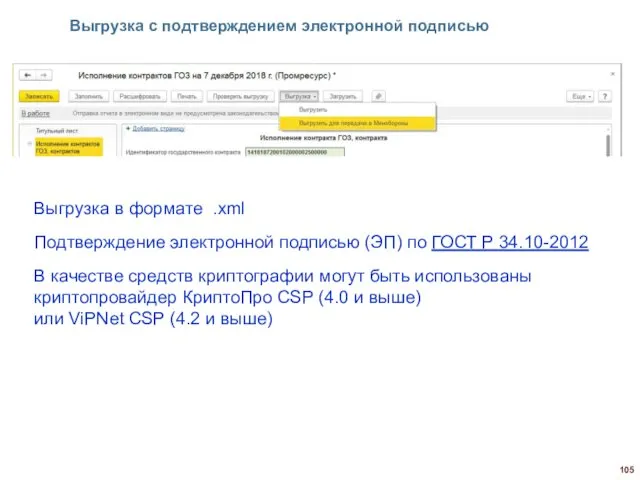

- 105. Выгрузка с подтверждением электронной подписью Выгрузка в формате .xml Подтверждение электронной подписью (ЭП) по ГОСТ Р

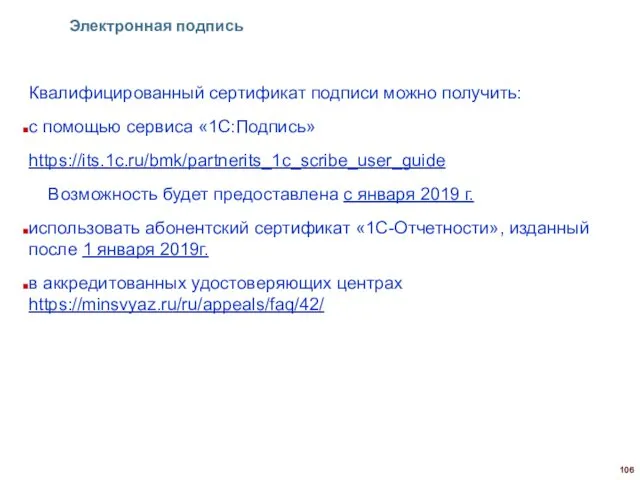

- 106. Электронная подпись Квалифицированный сертификат подписи можно получить: с помощью сервиса «1С:Подпись» https://its.1c.ru/bmk/partnerits_1c_scribe_user_guide Возможность будет предоставлена с

- 108. Скачать презентацию

Общая структура мониторинга исполнения контракта

Сальдо операций, руб.коп.

Движение ресурсов контракта (обороты)

Целевые параметры

Общая структура мониторинга исполнения контракта

Сальдо операций, руб.коп.

Движение ресурсов контракта (обороты)

Целевые параметры

Схема движения ресурсов контрактов ГОЗ по принципу «двойной записи»

Ресурсы контракта

Дебетовый оборот

Схема движения ресурсов контрактов ГОЗ по принципу «двойной записи»

Ресурсы контракта

Дебетовый оборот

Сальдо источников

Распределение средств контракта

Источники финансирования контракта

Финансирование контракта

Контрольное правило

Использование прочее

Привлечение

Сальдо источников

Распределение средств контракта

Источники финансирования контракта

Финансирование контракта

Контрольное правило

Использование прочее

Привлечение

Особенности заполнения отчетности по контрактам по периоду их исполнения

Ось времени

Открытие отдельного

Особенности заполнения отчетности по контрактам по периоду их исполнения

Ось времени

Открытие отдельного

Особенности рассматриваемых примеров

Занесение данных по контрактам ГОЗ, финансирование которых идет через

Особенности рассматриваемых примеров

Занесение данных по контрактам ГОЗ, финансирование которых идет через

Целевые параметры контракта

Целевые параметры контракта

Целевые параметры контракта

Сумма контракта

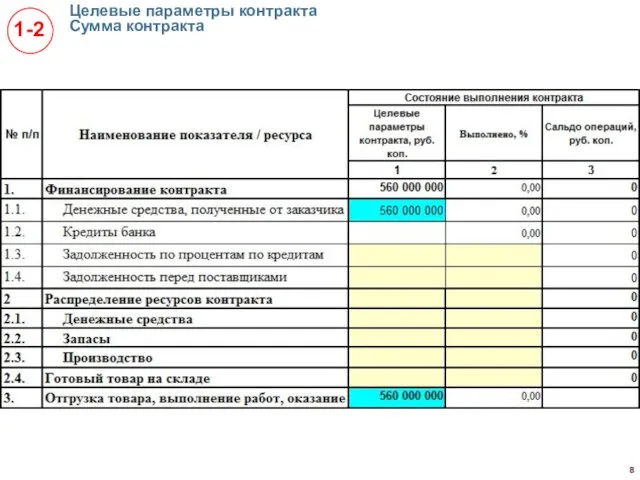

Целевые параметры контракта

Сумма контракта

Целевые параметры контракта

Целевые кредиты, определенные в контракте

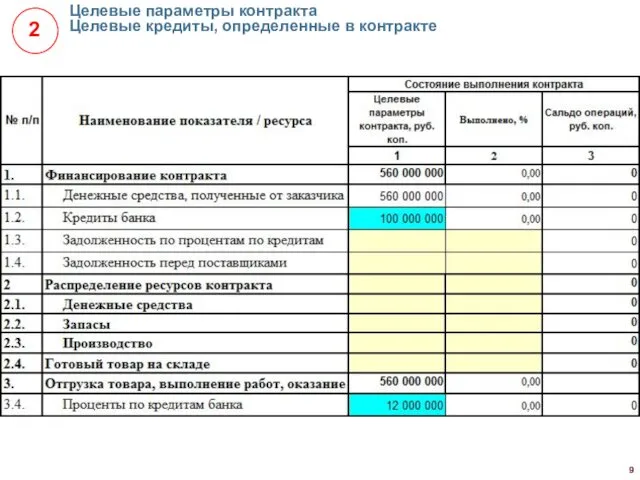

Целевые параметры контракта

Целевые кредиты, определенные в контракте

Целевые параметры контракта

Состав производственных затрат

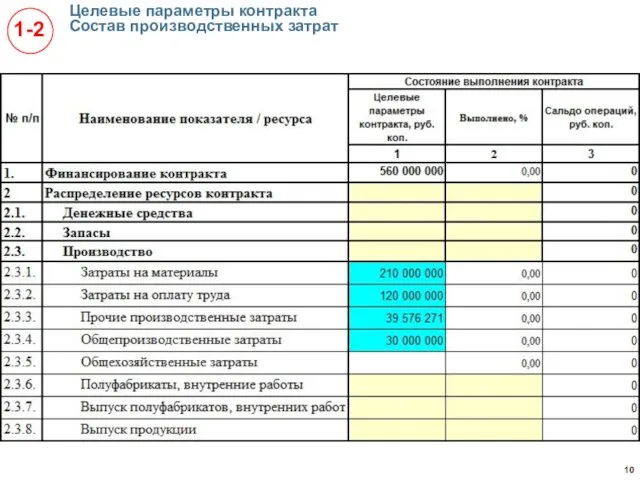

Целевые параметры контракта

Состав производственных затрат

Целевые параметры контракта

Общехозяйственные затраты в составе производственной себестоимости продукции

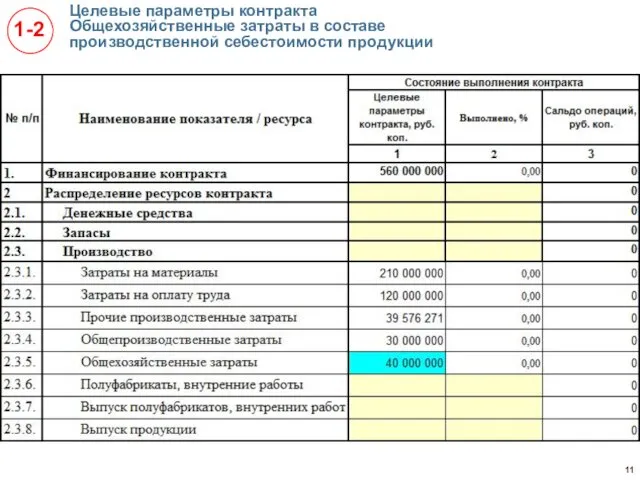

Целевые параметры контракта

Общехозяйственные затраты в составе производственной себестоимости продукции

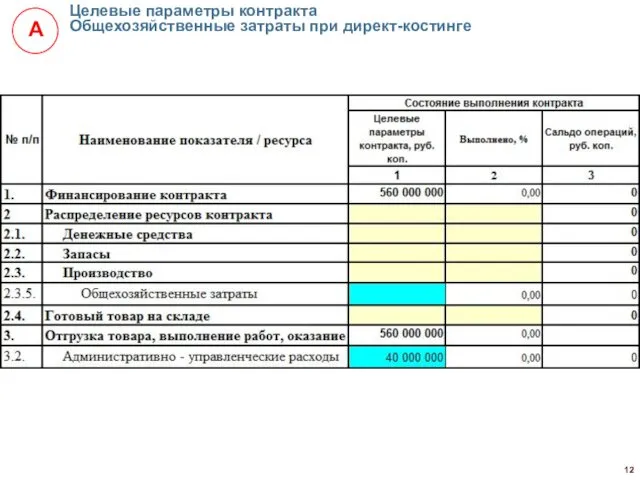

Целевые параметры контракта

Общехозяйственные затраты при директ-костинге

Целевые параметры контракта

Общехозяйственные затраты при директ-костинге

Целевые параметры контракта

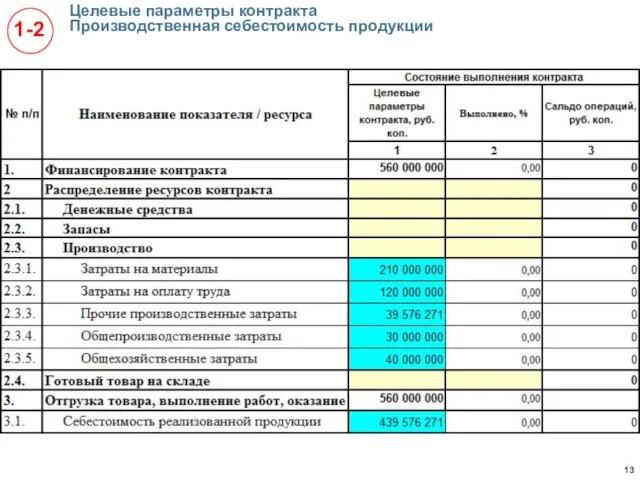

Производственная себестоимость продукции

Целевые параметры контракта

Производственная себестоимость продукции

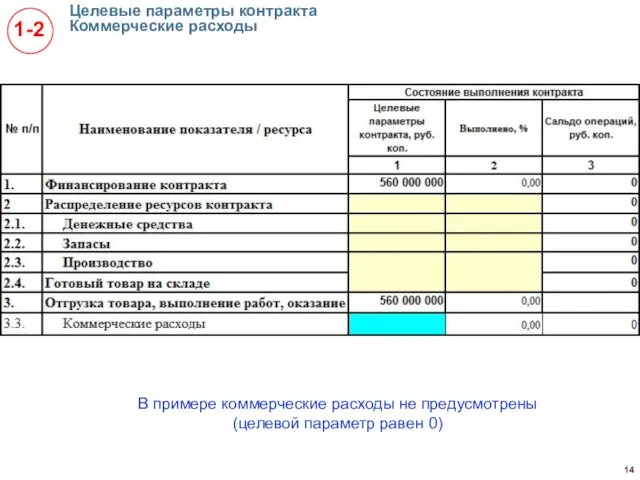

Целевые параметры контракта

Коммерческие расходы

В примере коммерческие расходы не предусмотрены (целевой параметр

Целевые параметры контракта

Коммерческие расходы

В примере коммерческие расходы не предусмотрены (целевой параметр

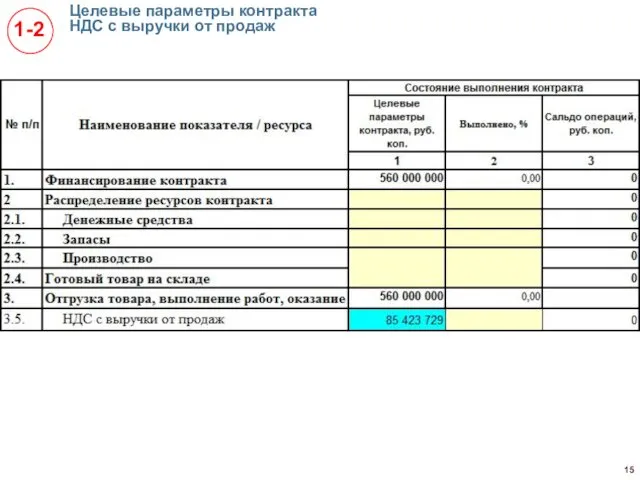

Целевые параметры контракта

НДС с выручки от продаж

Целевые параметры контракта

НДС с выручки от продаж

Целевые параметры контракта

Прибыль контракта и списание с отдельного счета при отсутствии

Целевые параметры контракта Прибыль контракта и списание с отдельного счета при отсутствии

Целевые параметры контракта

Прибыль контракта и списание с отдельного счета при наличии

Целевые параметры контракта Прибыль контракта и списание с отдельного счета при наличии

Целевые параметры контракта

Виды возмещаемых расходов

Целевые параметры контракта

Виды возмещаемых расходов

ПРИМЕР 1.

Финансирование контракта через отдельный счет

ПРИМЕР 1.

Финансирование контракта через отдельный счет

Финансирование контракта через отдельный счет Исходные данные для исполнения

Финансирование контракта через отдельный счет Исходные данные для исполнения

Финансирование контракта через отдельный счет Организация получила на отдельный счет контракта

Финансирование контракта через отдельный счет Организация получила на отдельный счет контракта

Результат: 64 067 797 руб. – 22 881 356 руб. = 41 186 441 руб.

Результат: 64 067 797 руб. – 22 881 356 руб. = 41 186 441 руб.

Финансирование контракта через отдельный счет На склад поступили материалы от участника

Финансирование контракта через отдельный счет На склад поступили материалы от участника

Финансирование контракта через отдельный счет За поставленные материалы зачтены участникам кооперации

Финансирование контракта через отдельный счет За поставленные материалы зачтены участникам кооперации

Финансирование контракта через отдельный счет Принят к вычету входящий НДС в

Финансирование контракта через отдельный счет Принят к вычету входящий НДС в

Финансирование контракта через отдельный счет За поставленные материалы проведена оплата участникам

Финансирование контракта через отдельный счет За поставленные материалы проведена оплата участникам

Финансирование контракта через отдельный счет За поставленные материалы проведена оплата участникам

Финансирование контракта через отдельный счет За поставленные материалы проведена оплата участникам

Финансирование контракта через отдельный счет Самостоятельная работа

Актированы подрядные работы для изготовления

Финансирование контракта через отдельный счет Самостоятельная работа Актированы подрядные работы для изготовления

Финансирование контракта через отдельный счет Размещение денежных средств контракта в сумме

Финансирование контракта через отдельный счет Размещение денежных средств контракта в сумме

Финансирование контракта через отдельный счет Решение задач обеспечения контрактов материалами через

Финансирование контракта через отдельный счет Решение задач обеспечения контрактов материалами через

Финансирование контракта через отдельный счет Материалы контракта на сумму 2 000

Финансирование контракта через отдельный счет Материалы контракта на сумму 2 000

Финансирование контракта через отдельный счет Самостоятельная работа

Материалы контракта на сумму 25

Финансирование контракта через отдельный счет Самостоятельная работа Материалы контракта на сумму 25

Финансирование контракта через отдельный счет Самостоятельная работа

Материалы контракта на сумму 1

Финансирование контракта через отдельный счет Самостоятельная работа Материалы контракта на сумму 1

Финансирование контракта через отдельный счет Материалы для изготовления продукции контракта выделены

Финансирование контракта через отдельный счет Материалы для изготовления продукции контракта выделены

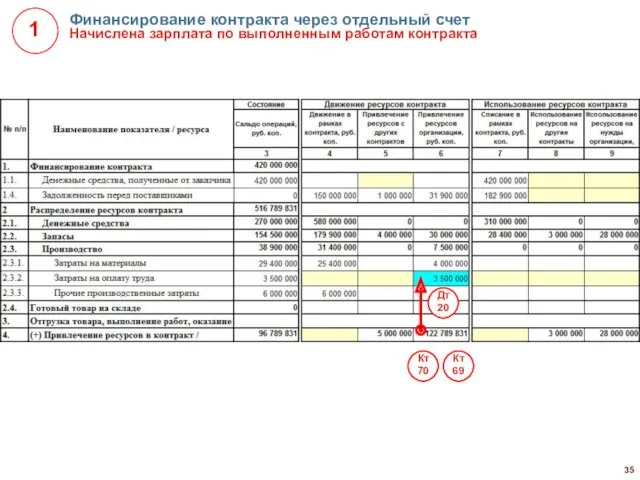

Финансирование контракта через отдельный счет Начислена зарплата по выполненным работам контракта

Финансирование контракта через отдельный счет Начислена зарплата по выполненным работам контракта

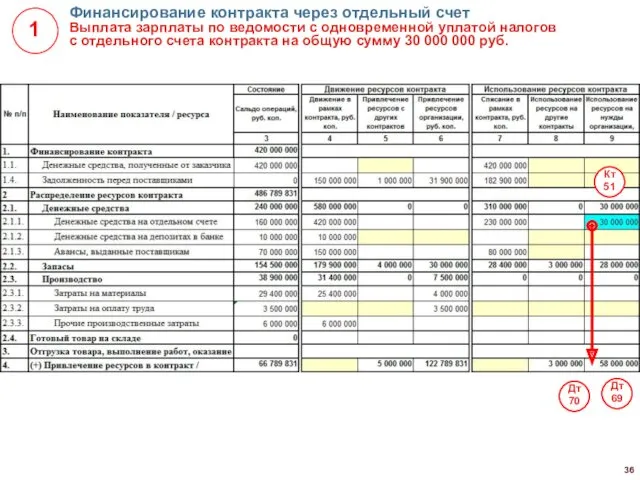

Финансирование контракта через отдельный счет Выплата зарплаты по ведомости с одновременной

Финансирование контракта через отдельный счет Выплата зарплаты по ведомости с одновременной

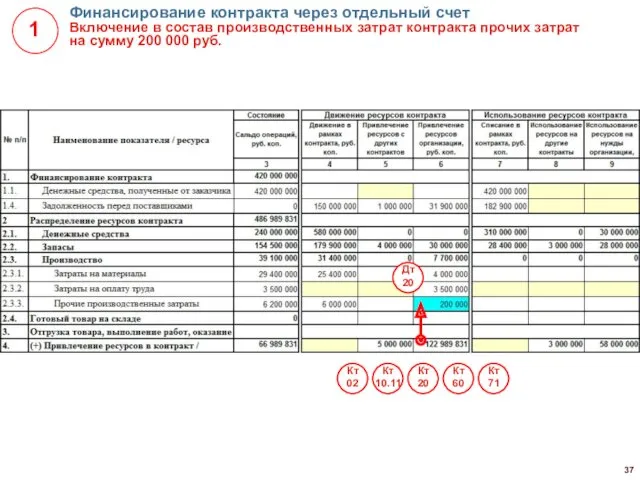

Финансирование контракта через отдельный счет Включение в состав производственных затрат контракта

Финансирование контракта через отдельный счет Включение в состав производственных затрат контракта

Финансирование контракта через отдельный счет Отнесение на контракт накладных расходов в

Финансирование контракта через отдельный счет Отнесение на контракт накладных расходов в

Финансирование контракта через отдельный счет Самостоятельная работа

Оплата коммунальных услуг на сумму

Финансирование контракта через отдельный счет Самостоятельная работа Оплата коммунальных услуг на сумму

Финансирование контракта через отдельный счет Уплата налогов с отдельного счета на

Финансирование контракта через отдельный счет Уплата налогов с отдельного счета на

Финансирование контракта через отдельный счет Самостоятельная работа

Выпуск продукции на склад, производственная

Финансирование контракта через отдельный счет Самостоятельная работа Выпуск продукции на склад, производственная

Финансирование контракта через отдельный счет Реализация продукции контракта

Финансирование контракта через отдельный счет Реализация продукции контракта

Сверка с данными бухгалтерского учета, часть 1

Кредитовый оборот по 62 счету

Дебетовый

Сверка с данными бухгалтерского учета, часть 1

Кредитовый оборот по 62 счету

Дебетовый

Сверка с данными бухгалтерского учета, часть 2

Остаток по 51 счету

Остаток по

Сверка с данными бухгалтерского учета, часть 2

Остаток по 51 счету

Остаток по

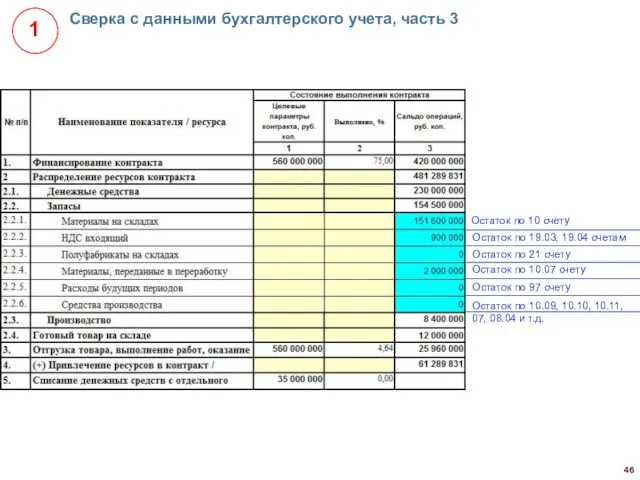

Сверка с данными бухгалтерского учета, часть 3

Остаток по 10 счету

Остаток по

Сверка с данными бухгалтерского учета, часть 3

Остаток по 10 счету

Остаток по

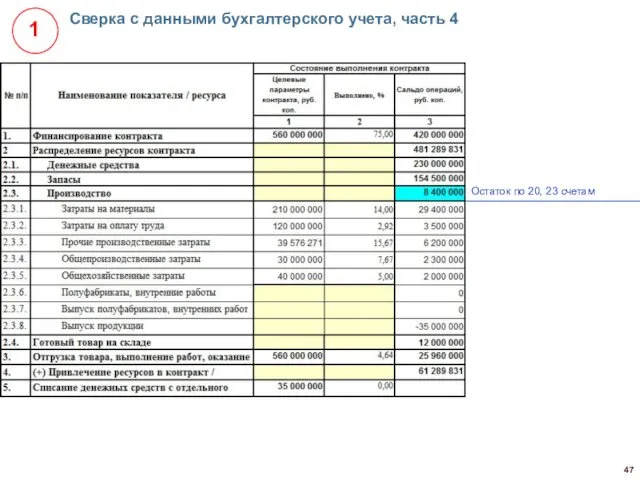

Сверка с данными бухгалтерского учета, часть 4

Остаток по 20, 23 счетам

Сверка с данными бухгалтерского учета, часть 4

Остаток по 20, 23 счетам

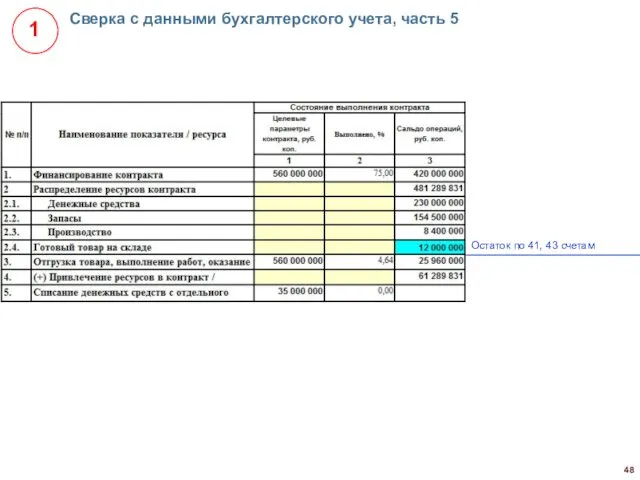

Сверка с данными бухгалтерского учета, часть 5

Остаток по 41, 43 счетам

Сверка с данными бухгалтерского учета, часть 5

Остаток по 41, 43 счетам

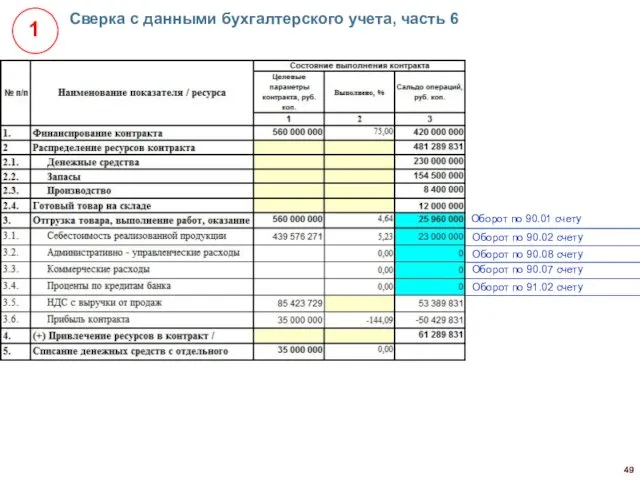

Сверка с данными бухгалтерского учета, часть 6

Оборот по 90.01 счету

Оборот по

Сверка с данными бухгалтерского учета, часть 6

Оборот по 90.01 счету

Оборот по

ПРИМЕР 2.

Исполнение контракта до открытия отдельного счета

ПРИМЕР 2.

Исполнение контракта до открытия отдельного счета

Исполнение контракта до открытия отдельного счета Поступление денежных средств от заказчика

Исполнение контракта до открытия отдельного счета Поступление денежных средств от заказчика

Исполнение контракта до открытия отдельного счета Поступление кредитов контракта на расчетный

Исполнение контракта до открытия отдельного счета Поступление кредитов контракта на расчетный

Исполнение контракта до открытия отдельного счета Погашение кредитов контракта с расчетного

Исполнение контракта до открытия отдельного счета Погашение кредитов контракта с расчетного

Исполнение контракта до открытия отдельного счета Начисление процентов по кредитам контракта

Исполнение контракта до открытия отдельного счета Начисление процентов по кредитам контракта

Исполнение контракта до открытия отдельного счета Частичная уплата процентов по кредитам

Исполнение контракта до открытия отдельного счета Частичная уплата процентов по кредитам

Исполнение контракта до открытия отдельного счета Погашение кредитов контракта с расчетного

Исполнение контракта до открытия отдельного счета Погашение кредитов контракта с расчетного

Исполнение контракта до открытия отдельного счета Начисление процентов по кредитам контракта

Исполнение контракта до открытия отдельного счета Начисление процентов по кредитам контракта

Исполнение контракта до открытия отдельного счета Частичная уплата процентов по кредитам

Исполнение контракта до открытия отдельного счета Частичная уплата процентов по кредитам

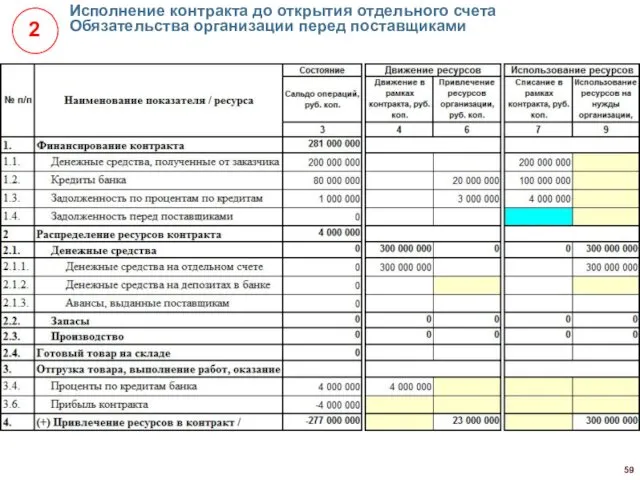

Исполнение контракта до открытия отдельного счета Обязательства организации перед поставщиками

Исполнение контракта до открытия отдельного счета Обязательства организации перед поставщиками

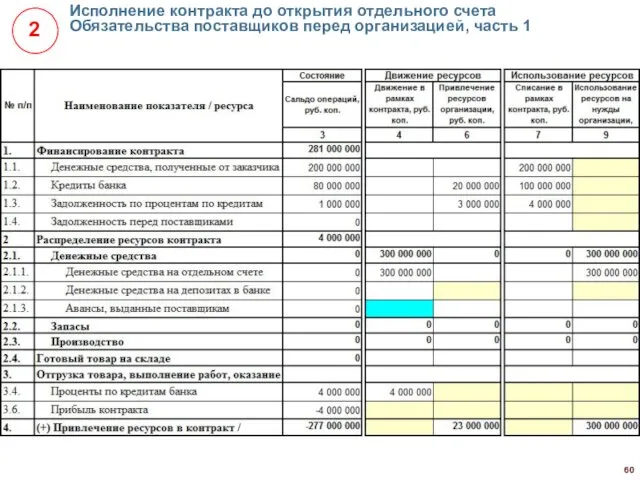

Исполнение контракта до открытия отдельного счета Обязательства поставщиков перед организацией, часть

Исполнение контракта до открытия отдельного счета Обязательства поставщиков перед организацией, часть

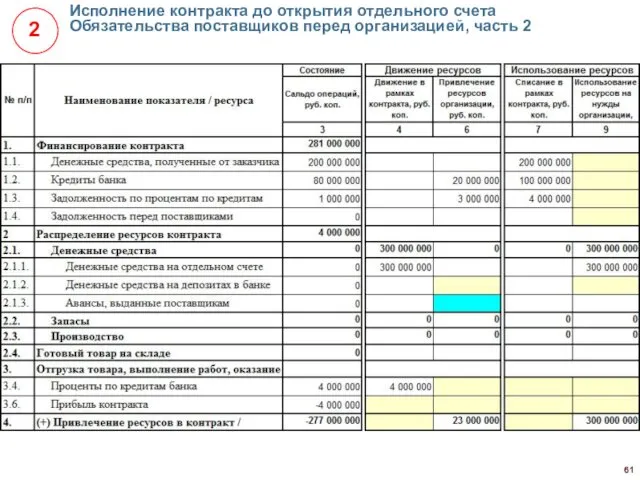

Исполнение контракта до открытия отдельного счета Обязательства поставщиков перед организацией, часть

Исполнение контракта до открытия отдельного счета Обязательства поставщиков перед организацией, часть

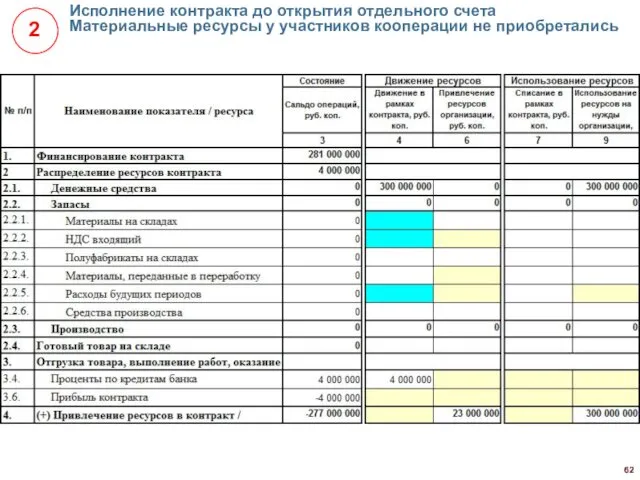

Исполнение контракта до открытия отдельного счета Материальные ресурсы у участников кооперации

Исполнение контракта до открытия отдельного счета Материальные ресурсы у участников кооперации

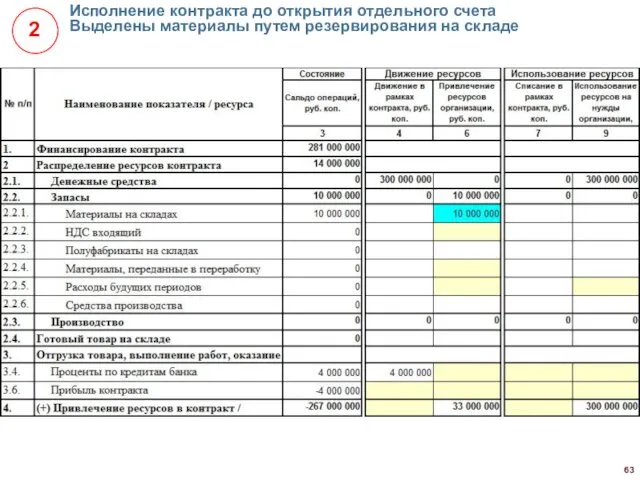

Исполнение контракта до открытия отдельного счета Выделены материалы путем резервирования на

Исполнение контракта до открытия отдельного счета Выделены материалы путем резервирования на

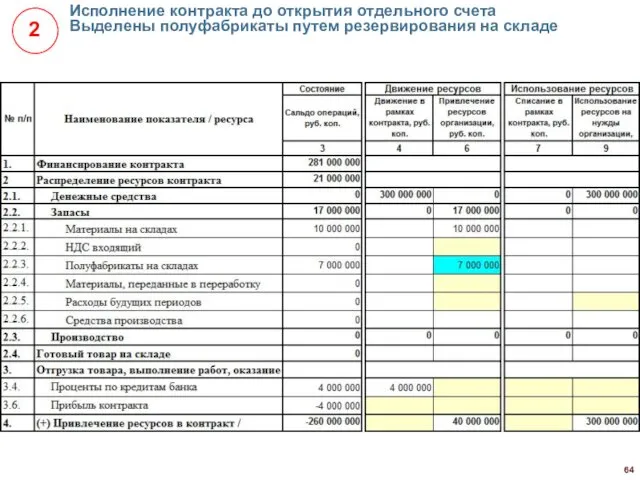

Исполнение контракта до открытия отдельного счета Выделены полуфабрикаты путем резервирования на

Исполнение контракта до открытия отдельного счета Выделены полуфабрикаты путем резервирования на

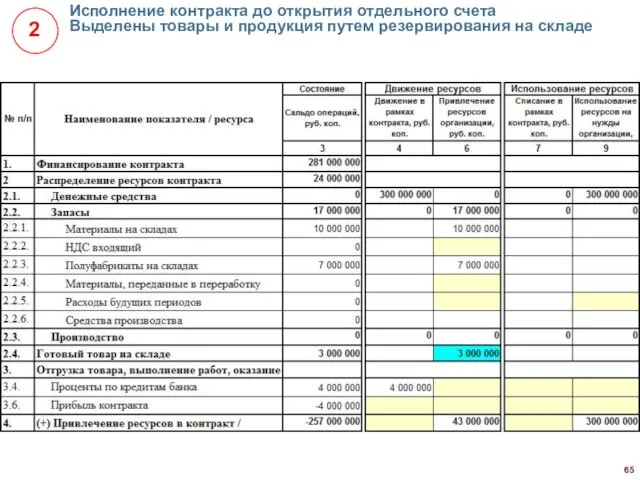

Исполнение контракта до открытия отдельного счета Выделены товары и продукция путем

Исполнение контракта до открытия отдельного счета Выделены товары и продукция путем

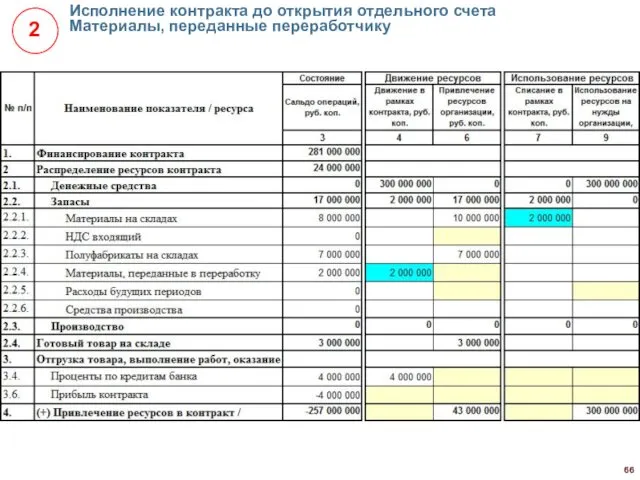

Исполнение контракта до открытия отдельного счета Материалы, переданные переработчику

Исполнение контракта до открытия отдельного счета Материалы, переданные переработчику

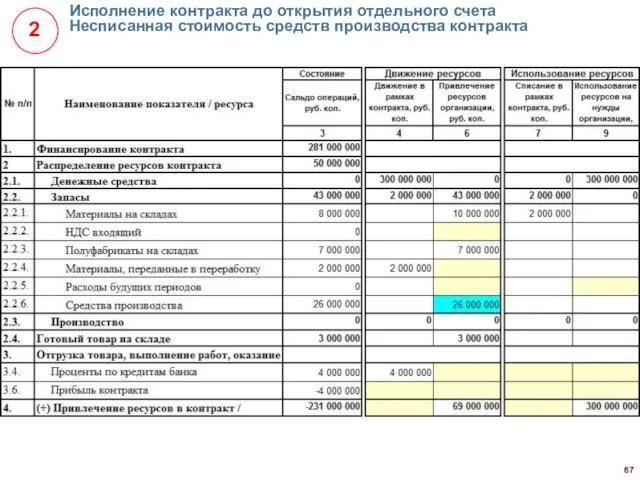

Исполнение контракта до открытия отдельного счета Несписанная стоимость средств производства контракта

Исполнение контракта до открытия отдельного счета Несписанная стоимость средств производства контракта

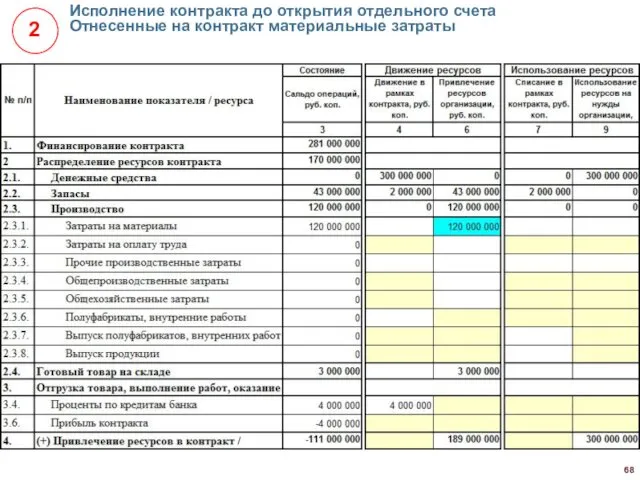

Исполнение контракта до открытия отдельного счета Отнесенные на контракт материальные затраты

Исполнение контракта до открытия отдельного счета Отнесенные на контракт материальные затраты

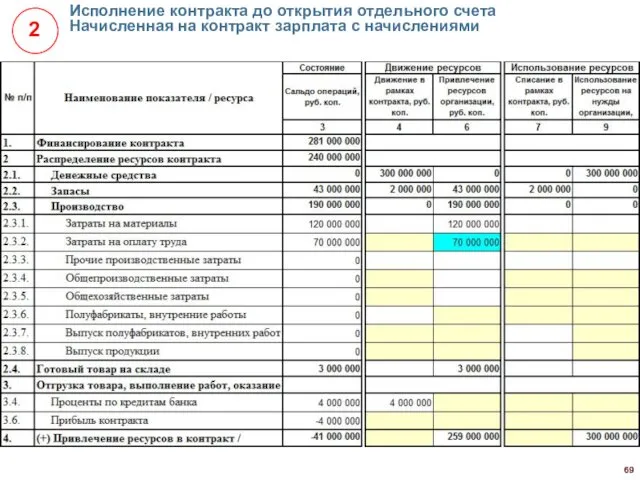

Исполнение контракта до открытия отдельного счета Начисленная на контракт зарплата с

Исполнение контракта до открытия отдельного счета Начисленная на контракт зарплата с

Исполнение контракта до открытия отдельного счета Сумма прочих производственных затрат

Исполнение контракта до открытия отдельного счета Сумма прочих производственных затрат

Исполнение контракта до открытия отдельного счета Накладные затраты в составе производственной

Исполнение контракта до открытия отдельного счета Накладные затраты в составе производственной

Исполнение контракта до открытия отдельного счета Отражение выполненных переделов

Исполнение контракта до открытия отдельного счета Отражение выполненных переделов

Исполнение контракта до открытия отдельного счета Выпуск полуфабрикатов контракта на склад

Исполнение контракта до открытия отдельного счета Выпуск полуфабрикатов контракта на склад

Исполнение контракта до открытия отдельного счета Передача полуфабрикатов контракта со склада

Исполнение контракта до открытия отдельного счета Передача полуфабрикатов контракта со склада

Исполнение контракта до открытия отдельного счета Выпуск продукции контракта на склад

Исполнение контракта до открытия отдельного счета Выпуск продукции контракта на склад

Исполнение контракта до открытия отдельного счета Реализация продукции контракта с упрощенным

Исполнение контракта до открытия отдельного счета Реализация продукции контракта с упрощенным

Исполнение контракта до открытия отдельного счета НДС с полученных авансов

Исполнение контракта до открытия отдельного счета НДС с полученных авансов

Исполнение контракта до открытия отдельного счета Реализация продукции контракта с полным

Исполнение контракта до открытия отдельного счета Реализация продукции контракта с полным

Исполнение контракта до открытия отдельного счета Списание с отдельного счета на

Исполнение контракта до открытия отдельного счета Списание с отдельного счета на

Отдельные виды операций

Отдельные виды операций

Депозит Размещение денежных средств контракта в сумме 10 000 000 руб.

Депозит Размещение денежных средств контракта в сумме 10 000 000 руб.

Депозит Перечисление процентов за депозит на отдельный счет

Депозит Перечисление процентов за депозит на отдельный счет

Депозит Возвращение депозита в сумме 10 000 000 руб. на отдельный

Депозит Возвращение депозита в сумме 10 000 000 руб. на отдельный

Остаток денежных средств на отдельном счете

Получение процентов на неснижаемый остаток в

Остаток денежных средств на отдельном счете Получение процентов на неснижаемый остаток в

Давальческая схема Материалы контракта на сумму 2 000 000 руб. переданы

Давальческая схема Материалы контракта на сумму 2 000 000 руб. переданы

Давальческая схема Согласно отчету переработчика материалы контракта на сумму 1 900

Давальческая схема Согласно отчету переработчика материалы контракта на сумму 1 900

Давальческая схема Актированы услуги переработчика, не являющегося участником кооперации контракта, на

Давальческая схема Актированы услуги переработчика, не являющегося участником кооперации контракта, на

Давальческая схема Оформлен выпуск полуфабрикатов контракта, имеющих себестоимость изготовления 1 900

Давальческая схема Оформлен выпуск полуфабрикатов контракта, имеющих себестоимость изготовления 1 900

Давальческая схема Неиспользованные материалы контракта на сумму 100 000 руб. возвращены

Давальческая схема Неиспользованные материалы контракта на сумму 100 000 руб. возвращены

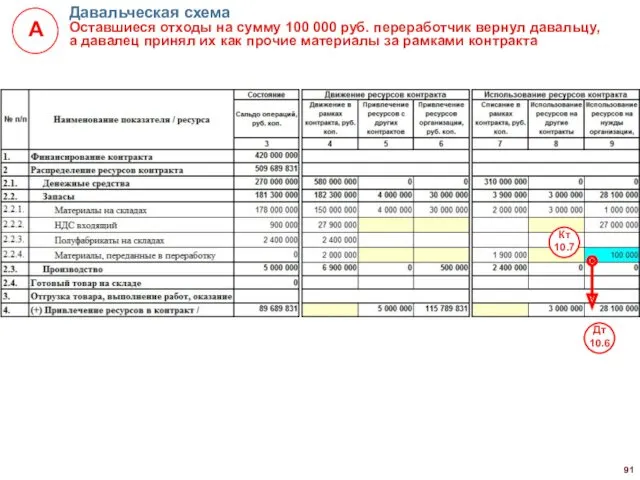

Давальческая схема Оставшиеся отходы на сумму 100 000 руб. переработчик вернул

Давальческая схема Оставшиеся отходы на сумму 100 000 руб. переработчик вернул

Полуфабрикаты

Переданы на склад изготовленные полуфабрикаты контракта с производственной себестоимостью 1 200

Полуфабрикаты Переданы на склад изготовленные полуфабрикаты контракта с производственной себестоимостью 1 200

Полуфабрикаты

Переданы со склада в производственное подразделение полуфабрикаты контракта с себестоимостью 1

Полуфабрикаты Переданы со склада в производственное подразделение полуфабрикаты контракта с себестоимостью 1

Полуфабрикаты

Переданы между подразделениями изготовленные полуфабрикаты контракта с производственной себестоимостью 1 200

Полуфабрикаты Переданы между подразделениями изготовленные полуфабрикаты контракта с производственной себестоимостью 1 200

Полуфабрикаты

На складе для исполнения контракта зарезервированы полуфабрикаты, изготовленные за рамками контракта,

Полуфабрикаты На складе для исполнения контракта зарезервированы полуфабрикаты, изготовленные за рамками контракта,

Полуфабрикаты

Предварительно зарезервированные под контракт на складе полуфабрикаты с себестоимостью 1 100

Полуфабрикаты Предварительно зарезервированные под контракт на складе полуфабрикаты с себестоимостью 1 100

Полуфабрикаты

Полуфабрикаты, изготовленные за рамками контракта, с себестоимостью 900 000 руб. переданы

Полуфабрикаты Полуфабрикаты, изготовленные за рамками контракта, с себестоимостью 900 000 руб. переданы

Расходы будущих периодов

Актированы услуги участника кооперации в сумме 1 180 000

Расходы будущих периодов Актированы услуги участника кооперации в сумме 1 180 000

Расходы будущих периодов

Списание в первый месяц суммы расходов 100 000 руб.

Расходы будущих периодов Списание в первый месяц суммы расходов 100 000 руб.

Расходы будущих периодов

Списание во второй месяц суммы расходов 100 000 руб.

Расходы будущих периодов Списание во второй месяц суммы расходов 100 000 руб.

Сдача отчетности с помощью программных продуктов 1С

Сдача отчетности с помощью программных продуктов 1С

Поддержка в программных продуктах 1С и как сдавать

Возможность автоматического формирования и

Поддержка в программных продуктах 1С и как сдавать

Возможность автоматического формирования и

Отчетность исполнения контрактов ГОЗ включена в состав сервиса 1С-Отчетность

Отчетность исполнения контрактов ГОЗ включена в состав сервиса 1С-Отчетность

Пример отчетности исполнения контрактов ГОЗ перед сдачей

Пример отчетности исполнения контрактов ГОЗ перед сдачей

Выгрузка с подтверждением электронной подписью

Выгрузка в формате .xml

Подтверждение электронной подписью (ЭП)

Выгрузка с подтверждением электронной подписью

Выгрузка в формате .xml

Подтверждение электронной подписью (ЭП)

Электронная подпись

Квалифицированный сертификат подписи можно получить:

с помощью сервиса «1С:Подпись»

https://its.1c.ru/bmk/partnerits_1c_scribe_user_guide

Электронная подпись

Квалифицированный сертификат подписи можно получить:

с помощью сервиса «1С:Подпись»

https://its.1c.ru/bmk/partnerits_1c_scribe_user_guide

Новый Год 2017

Новый Год 2017 Социал-дарвинизм. Формирование социал-дарвинизма

Социал-дарвинизм. Формирование социал-дарвинизма Пассивные компоненты. Резисторы

Пассивные компоненты. Резисторы Урок милосердия

Урок милосердия Самсон Вырин. Сочинение по повести А.С. Пушкина Станционный смотритель

Самсон Вырин. Сочинение по повести А.С. Пушкина Станционный смотритель Кинематика вращательного движения. Динамика поступательного движения

Кинематика вращательного движения. Динамика поступательного движения ЖК Кристалл

ЖК Кристалл Семейное право

Семейное право Работа над натюрмортом

Работа над натюрмортом Презентация для воспитателей Организация физкультурного уголка в группах разного возраста

Презентация для воспитателей Организация физкультурного уголка в группах разного возраста Использование монотонности при решении уравнений

Использование монотонности при решении уравнений Алгоритм написания эссе

Алгоритм написания эссе Как построить новый дом. Урок окружающего мира. (2 класс)

Как построить новый дом. Урок окружающего мира. (2 класс) Аппараты воздушного охлаждения

Аппараты воздушного охлаждения Классный час по обж

Классный час по обж Холодный цех

Холодный цех Культура. Памятники культуры. Религия

Культура. Памятники культуры. Религия Облачения священнослужителей

Облачения священнослужителей Методика обучения чтению Николая Зайцева. Кубики Зайцева. Презентация для родителей и педагогов.

Методика обучения чтению Николая Зайцева. Кубики Зайцева. Презентация для родителей и педагогов. ОРКСЭ Урок по теме: Душа

ОРКСЭ Урок по теме: Душа Лапароскопическая холецистэктомия

Лапароскопическая холецистэктомия Автоматизация звука Ш в словах

Автоматизация звука Ш в словах Презентация к уроку географии в 11 классе по теме Канада.

Презентация к уроку географии в 11 классе по теме Канада. Урок обобщение по теме Вселенная

Урок обобщение по теме Вселенная Будь здоров! Проект по укреплению и сохранению здоровья детей

Будь здоров! Проект по укреплению и сохранению здоровья детей Дорожные знаки

Дорожные знаки Работа с тканью. История шитья. Техника безопасности. Виды швов.

Работа с тканью. История шитья. Техника безопасности. Виды швов. Буллинг как разновидность детского насилия

Буллинг как разновидность детского насилия