- Постпозитивістські концепції в бухгалтерських наукових дослідженнях

Содержание

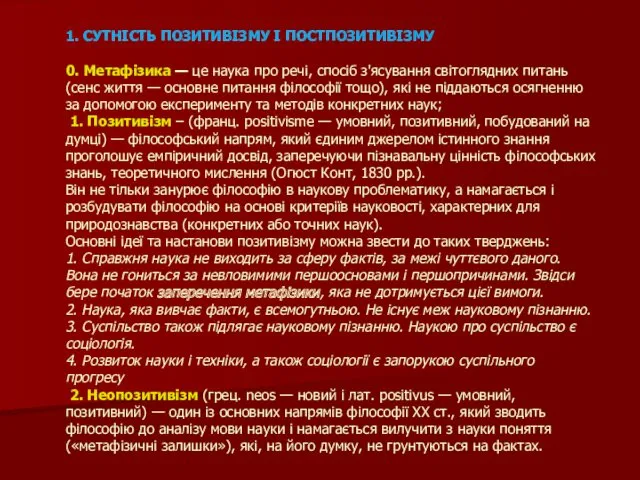

- 2. 1. СУТНІСТЬ ПОЗИТИВІЗМУ І ПОСТПОЗИТИВІЗМУ 0. Метафізика — це наука про речі, спосіб з'ясування світоглядних питань

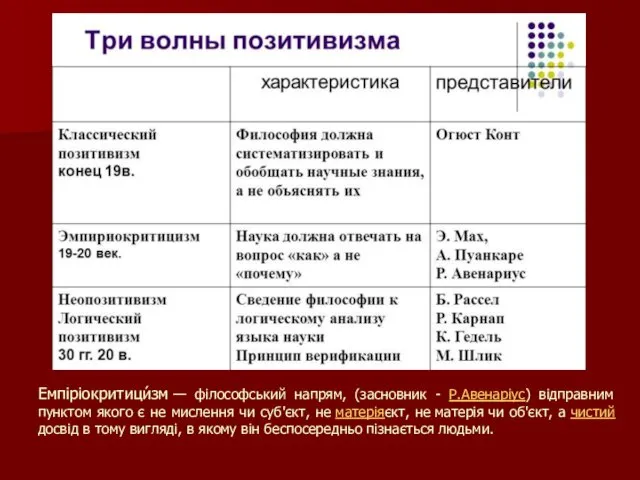

- 3. Емпіріокритици́зм — філософський напрям, (засновник - Р.Авенаріус) відправним пунктом якого є не мислення чи суб'єкт, не

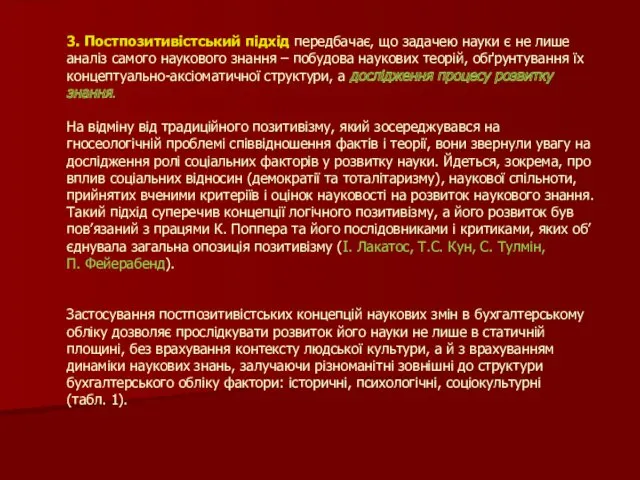

- 4. 3. Постпозитивістський підхід передбачає, що задачею науки є не лише аналіз самого наукового знання – побудова

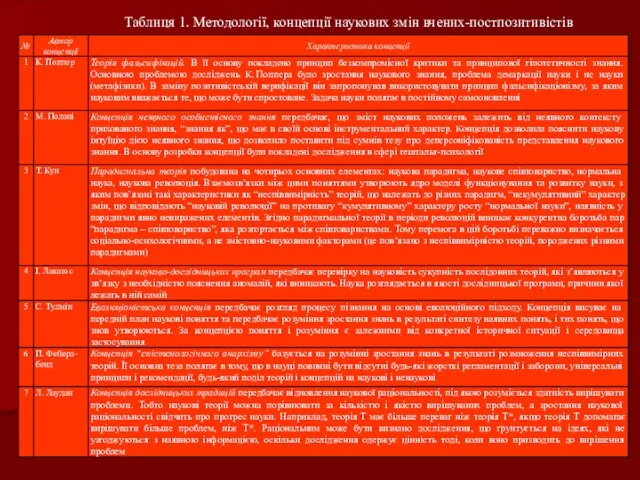

- 5. Таблиця 1. Методології, концепції наукових змін вчених-постпозитивістів

- 6. 2. ПАРАДИГМАЛЬНА КОНЦЕПЦІЯ РОЗВИТКУ НАУКИ Т. КУНА Термін “парадигма” (від грецьк. παράδειγμα, – приклад, модель, зразок)

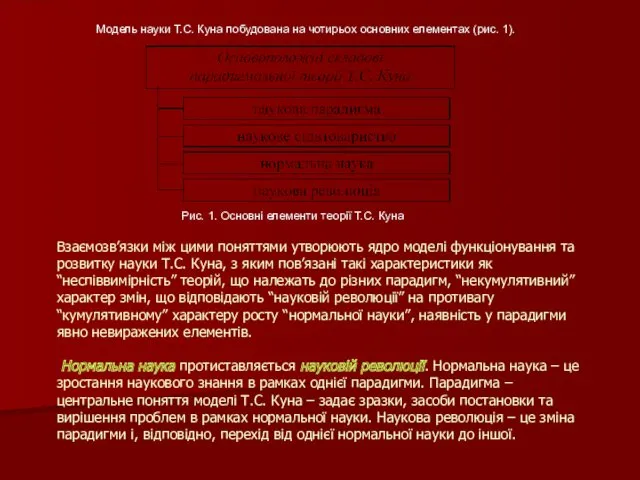

- 7. Взаємозв’язки між цими поняттями утворюють ядро моделі функціонування та розвитку науки Т.С. Куна, з яким пов’язані

- 8. Цей перехід описується за допомогою пари понять “парадигма – співтовариство”, де розкривається інша сторона поняття “парадигми”

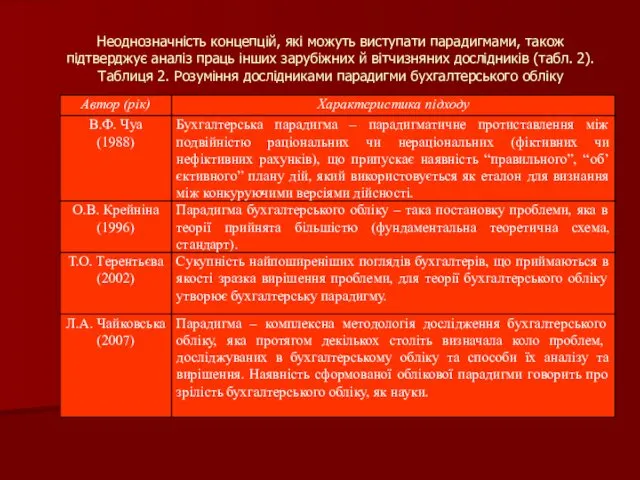

- 9. Неоднозначність концепцій, які можуть виступати парадигмами, також підтверджує аналіз праць інших зарубіжних й вітчизняних дослідників (табл.

- 10. Таблиця 3. Розвиток науки за теорією Т.С. Куна

- 11. Таблиця 4. Бухгалтерські парадигми за Н.М. Малюгою

- 12. Рис. 2. Парадигмальні класифікації бухгалтерського обліку

- 13. Всіх дослідників, які використовують поняття парадигми в бухгалтерському обліку можна об’єднати в дві групи: 1) Представники

- 14. Існування значних суперечностей між підходами до парадигмальних класифікацій бухгалтерського обліку, що використовуються вітчизняними дослідниками (“радянський”, формаційний

- 15. 3. КОНЦЕПЦІЯ НАУКОВО-ДОСЛІДНИЦЬКИХ ПРОГРАМ І. ЛАКАТОСА Основним стрижневим поняттям моделі науки І. Лакатоса є “науково-дослідницька програма”,

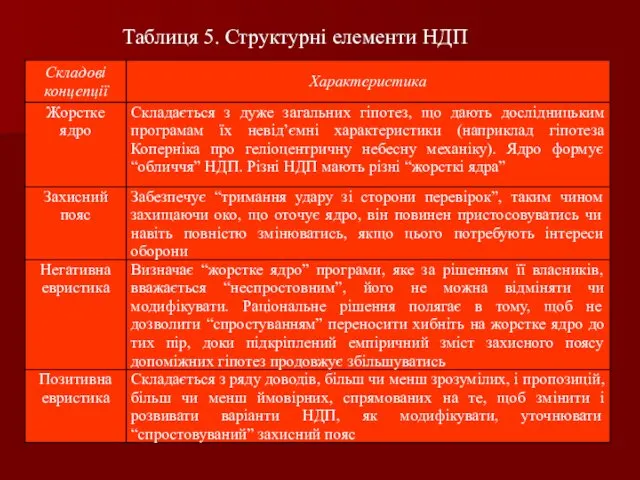

- 16. Таблиця 5. Структурні елементи НДП

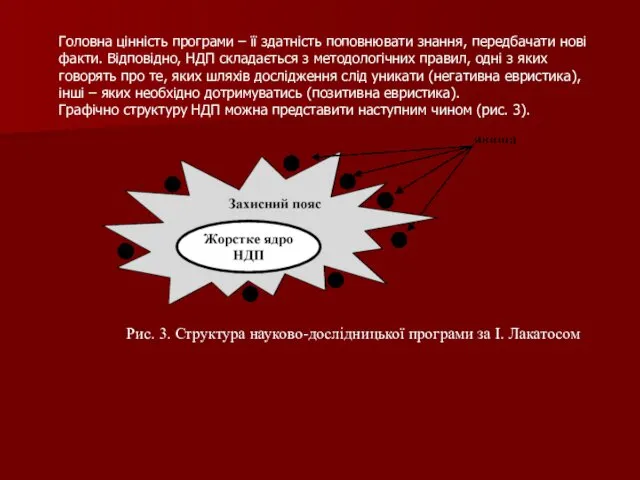

- 17. Головна цінність програми – її здатність поповнювати знання, передбачати нові факти. Відповідно, НДП складається з методологічних

- 18. За І. Лакатосом прогресуючою називається така НДП, яка складається з послідовності теорій Т1, Т2 ... Тn-1,

- 19. Таблиця 6. Хронологія розвитку бухгалтерського обліку за стадіями цивілізаційного розвитку

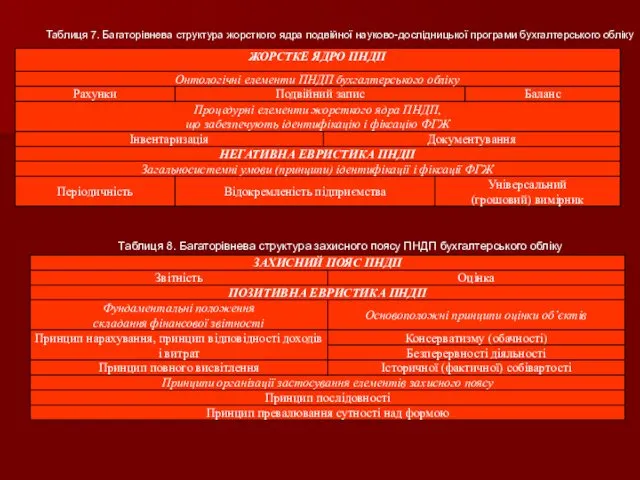

- 20. Таблиця 7. Багаторівнева структура жорсткого ядра подвійної науково-дослідницької програми бухгалтерського обліку Таблиця 8. Багаторівнева структура захисного

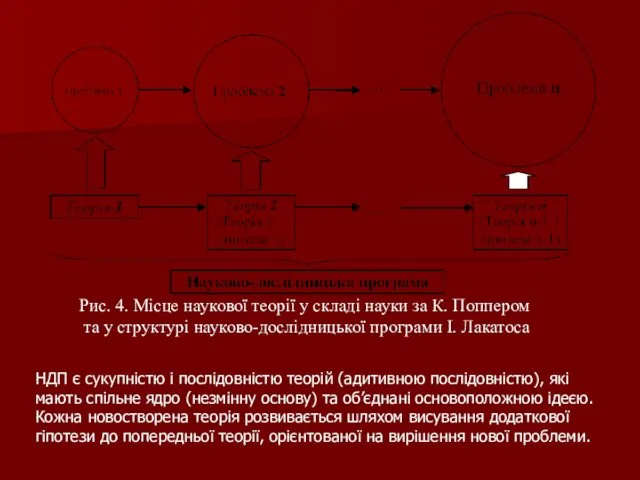

- 21. Рис. 4. Місце наукової теорії у складі науки за К. Поппером та у структурі науково-дослідницької програми

- 22. 4. КОНЦЕПЦІЯ МЕТОДОЛОГІЧНОГО АНАРХІЗМУ П. ФЕЙЕРАБЕНДА Враховуючи рівень радикалізму поглядів авторів стосовно подальшого розвитку бухгалтерського обліку

- 24. Скачать презентацию

1. СУТНІСТЬ ПОЗИТИВІЗМУ І ПОСТПОЗИТИВІЗМУ

0. Метафізика — це наука про речі,

1. СУТНІСТЬ ПОЗИТИВІЗМУ І ПОСТПОЗИТИВІЗМУ 0. Метафізика — це наука про речі,

Емпіріокритици́зм — філософський напрям, (засновник - Р.Авенаріус) відправним пунктом якого є не

Емпіріокритици́зм — філософський напрям, (засновник - Р.Авенаріус) відправним пунктом якого є не

3. Постпозитивістський підхід передбачає, що задачею науки є не лише аналіз самого

3. Постпозитивістський підхід передбачає, що задачею науки є не лише аналіз самого

Таблиця 1. Методології, концепції наукових змін вчених-постпозитивістів

Таблиця 1. Методології, концепції наукових змін вчених-постпозитивістів

2. ПАРАДИГМАЛЬНА КОНЦЕПЦІЯ РОЗВИТКУ НАУКИ Т. КУНА

Термін “парадигма” (від грецьк. παράδειγμα, –

2. ПАРАДИГМАЛЬНА КОНЦЕПЦІЯ РОЗВИТКУ НАУКИ Т. КУНА Термін “парадигма” (від грецьк. παράδειγμα, –

Взаємозв’язки між цими поняттями утворюють ядро моделі функціонування та розвитку науки

Взаємозв’язки між цими поняттями утворюють ядро моделі функціонування та розвитку науки

Цей перехід описується за допомогою пари понять “парадигма – співтовариство”, де

Цей перехід описується за допомогою пари понять “парадигма – співтовариство”, де

Неоднозначність концепцій, які можуть виступати парадигмами, також підтверджує аналіз праць інших

Неоднозначність концепцій, які можуть виступати парадигмами, також підтверджує аналіз праць інших

Таблиця 3. Розвиток науки за теорією Т.С. Куна

Таблиця 3. Розвиток науки за теорією Т.С. Куна

Таблиця 4. Бухгалтерські парадигми за Н.М. Малюгою

Таблиця 4. Бухгалтерські парадигми за Н.М. Малюгою

Рис. 2. Парадигмальні класифікації бухгалтерського обліку

Рис. 2. Парадигмальні класифікації бухгалтерського обліку

Всіх дослідників, які використовують поняття парадигми в бухгалтерському обліку можна об’єднати

Всіх дослідників, які використовують поняття парадигми в бухгалтерському обліку можна об’єднати

Існування значних суперечностей між підходами до парадигмальних класифікацій бухгалтерського обліку, що

Існування значних суперечностей між підходами до парадигмальних класифікацій бухгалтерського обліку, що

3. КОНЦЕПЦІЯ НАУКОВО-ДОСЛІДНИЦЬКИХ ПРОГРАМ І. ЛАКАТОСА

Основним стрижневим поняттям моделі науки І. Лакатоса є

3. КОНЦЕПЦІЯ НАУКОВО-ДОСЛІДНИЦЬКИХ ПРОГРАМ І. ЛАКАТОСА

Основним стрижневим поняттям моделі науки І. Лакатоса є

Таблиця 5. Структурні елементи НДП

Таблиця 5. Структурні елементи НДП

Головна цінність програми – її здатність поповнювати знання, передбачати нові факти.

Головна цінність програми – її здатність поповнювати знання, передбачати нові факти.

За І. Лакатосом прогресуючою називається така НДП, яка складається з послідовності теорій

За І. Лакатосом прогресуючою називається така НДП, яка складається з послідовності теорій

Таблиця 6. Хронологія розвитку бухгалтерського обліку за стадіями цивілізаційного розвитку

Таблиця 6. Хронологія розвитку бухгалтерського обліку за стадіями цивілізаційного розвитку

Таблиця 7. Багаторівнева структура жорсткого ядра подвійної науково-дослідницької програми бухгалтерського обліку

Таблиця

Таблиця 7. Багаторівнева структура жорсткого ядра подвійної науково-дослідницької програми бухгалтерського обліку

Таблиця

Рис. 4. Місце наукової теорії у складі науки за К. Поппером

та

Рис. 4. Місце наукової теорії у складі науки за К. Поппером

та

4. КОНЦЕПЦІЯ МЕТОДОЛОГІЧНОГО АНАРХІЗМУ П. ФЕЙЕРАБЕНДА

Враховуючи рівень радикалізму поглядів авторів стосовно подальшого

4. КОНЦЕПЦІЯ МЕТОДОЛОГІЧНОГО АНАРХІЗМУ П. ФЕЙЕРАБЕНДА

Враховуючи рівень радикалізму поглядів авторів стосовно подальшого

Вредные наушники. Тип наушников

Вредные наушники. Тип наушников Топологические модели электронных схем. Полюсные графы, топологические матрицы и топологические уравнения

Топологические модели электронных схем. Полюсные графы, топологические матрицы и топологические уравнения Правила безопасности на тепловых сетях

Правила безопасности на тепловых сетях Презентация к родительскому собранию по теме Стили семейного воспитания

Презентация к родительскому собранию по теме Стили семейного воспитания Итоговая работа по модулю инвариантной части курсов повышения квалификации ИОЧ Основные направления региональной образовательной политики в контексте модернизации российского образования

Итоговая работа по модулю инвариантной части курсов повышения квалификации ИОЧ Основные направления региональной образовательной политики в контексте модернизации российского образования Презентация Принципы работы на уроках иностранного языка

Презентация Принципы работы на уроках иностранного языка Изготовление и установка изделий из ПВХ, AL. Надежность и комфорт

Изготовление и установка изделий из ПВХ, AL. Надежность и комфорт Digital life and technological progress

Digital life and technological progress Презентация к уроку технология ПАПЬЕ- МАШЕ

Презентация к уроку технология ПАПЬЕ- МАШЕ Обычные средства поражения

Обычные средства поражения Разделительный мягкий знак

Разделительный мягкий знак Таргетированная реклама на Facebook

Таргетированная реклама на Facebook Презентация Преображение Господне

Презентация Преображение Господне мастер класс по квиллингу для педагогов и родителей

мастер класс по квиллингу для педагогов и родителей Пример презентации Наладчик

Пример презентации Наладчик Презентация к уроку Технологии 3 класс Катамаран

Презентация к уроку Технологии 3 класс Катамаран Индия - страна чудес. (10 класс)

Индия - страна чудес. (10 класс) Десятичные дроби

Десятичные дроби Transportation logistics

Transportation logistics Техническая эксплуатация машин сельскохозяйственного назначения

Техническая эксплуатация машин сельскохозяйственного назначения ТВОРЧЕСКИЙ ОТЧЕТ ВОСПИТАТЕЛЯ ГРУППЫ КОМПЕНСИРУЮЩЕЙ НАПРАВЛЕННОСТИ АТАВИНОЙ Н.М.

ТВОРЧЕСКИЙ ОТЧЕТ ВОСПИТАТЕЛЯ ГРУППЫ КОМПЕНСИРУЮЩЕЙ НАПРАВЛЕННОСТИ АТАВИНОЙ Н.М. Посвящено дорогим мамам

Посвящено дорогим мамам Породы древесины.

Породы древесины. Конструирование технологической карты урока. Фильм-мотиватор

Конструирование технологической карты урока. Фильм-мотиватор Презентация - конспект классного часа 1 апреля

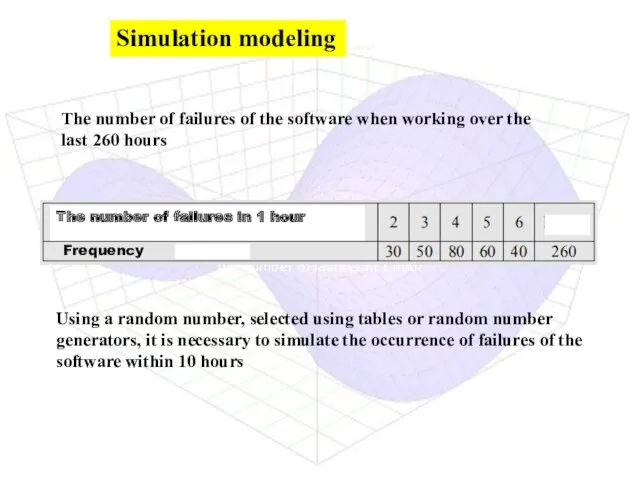

Презентация - конспект классного часа 1 апреля Simulation modeling

Simulation modeling Сигналы ограждения на железнодорожном транспорте

Сигналы ограждения на железнодорожном транспорте les 22 FOOD

les 22 FOOD