- Правила исправление ошибок в бухгалтерском учете

Содержание

- 2. Цель урока Изучить правила исправления ошибок Научиться применять Правила исправления ошибок

- 3. Документы и учетные регистры необходимо вести аккуратно. Как в текстовой, так и в цифровых данных помарки

- 4. Корректурный способ исправления ошибок заключается в зачеркивании неправильного текста или суммы и написания над зачеркнутым правильного

- 5. Корректурным способом исправления пользуются для исправления ошибок, допущенных в результате описок, неправильного подсчета итогов, а также

- 6. Дополнительная проводка применяется, когда в регистрах записана сумма меньше действительной.

- 7. Пример. Из кассы организации выплачена заработная плата в сумме 5400 рублей. Вместо этой суммы в учете

- 8. Способ «красное сторно» (отрицательная запись) применяется для исправления ошибочной корреспонденции счетов или записи большей, чем следовало,

- 9. Следовательно, красная сторнировочная запись полностью аннулирует запись и одновременно составляется проводка обычными чернилами, правильно отображающая произведенную

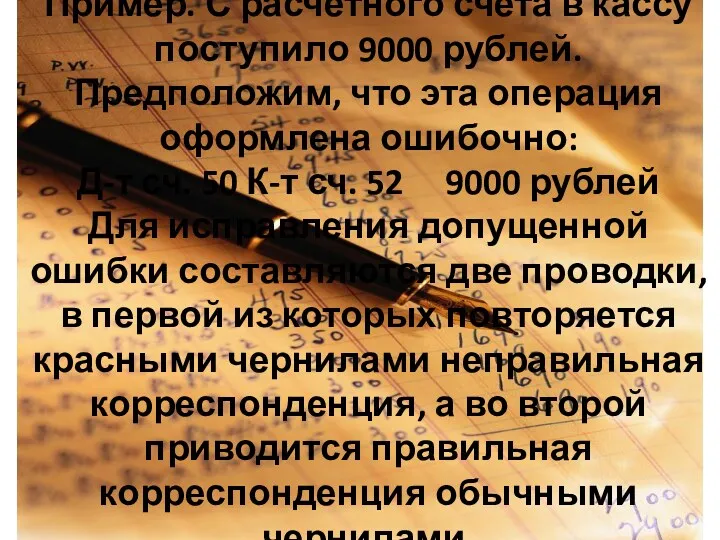

- 10. Пример. С расчетного счета в кассу поступило 9000 рублей. Предположим, что эта операция оформлена ошибочно: Д-т

- 12. Скачать презентацию

Цель урока

Изучить правила

исправления ошибок

Научиться применять

Правила исправления ошибок

Цель урока

Изучить правила

исправления ошибок

Научиться применять

Правила исправления ошибок

Документы и учетные регистры необходимо вести аккуратно. Как в текстовой,

Документы и учетные регистры необходимо вести аккуратно. Как в текстовой,

Корректурный способ исправления ошибок заключается в зачеркивании неправильного текста или суммы

Корректурный способ исправления ошибок заключается в зачеркивании неправильного текста или суммы

Корректурным способом исправления пользуются для исправления ошибок, допущенных в результате описок,

Корректурным способом исправления пользуются для исправления ошибок, допущенных в результате описок,

Дополнительная проводка применяется, когда в регистрах записана сумма меньше действительной.

Дополнительная проводка применяется, когда в регистрах записана сумма меньше действительной.

Пример. Из кассы организации выплачена заработная плата в сумме 5400 рублей.

Пример. Из кассы организации выплачена заработная плата в сумме 5400 рублей.

Способ «красное сторно» (отрицательная запись) применяется для исправления ошибочной корреспонденции счетов

Способ «красное сторно» (отрицательная запись) применяется для исправления ошибочной корреспонденции счетов

Следовательно, красная сторнировочная запись полностью аннулирует запись и одновременно составляется проводка

Следовательно, красная сторнировочная запись полностью аннулирует запись и одновременно составляется проводка

Пример. С расчетного счета в кассу поступило 9000 рублей.

Предположим, что эта

Пример. С расчетного счета в кассу поступило 9000 рублей. Предположим, что эта

Интерактивная игра к уроку Черный ящик

Интерактивная игра к уроку Черный ящик Острая непроходимость магистральных артерий конечностей. Тромбозы и эмболии

Острая непроходимость магистральных артерий конечностей. Тромбозы и эмболии Формирование слухового гнозиса у детей с ОНР

Формирование слухового гнозиса у детей с ОНР Свободный диктант

Свободный диктант Методы рыбохозяйственных исследований. Орудия лова

Методы рыбохозяйственных исследований. Орудия лова Орнамент. Правила построения орнаментальной композиции

Орнамент. Правила построения орнаментальной композиции Предпосылки появления высших растений

Предпосылки появления высших растений Познавательно-развлекательная программа Ее величество - Картошка

Познавательно-развлекательная программа Ее величество - Картошка Ярмарка вакансий. Компания ООО Казанский электрозавод

Ярмарка вакансий. Компания ООО Казанский электрозавод Гравюра

Гравюра Проект Известная и неизвестная вода

Проект Известная и неизвестная вода prezentaciya_k_diplomu

prezentaciya_k_diplomu История холмогорского флорбола

История холмогорского флорбола Перелётные и зимующие птицы России

Перелётные и зимующие птицы России Zhiry. Липидтердің классификациясы

Zhiry. Липидтердің классификациясы Котик из пуха

Котик из пуха Письменность и знания древних египтян

Письменность и знания древних египтян Урок бабочки

Урок бабочки Электронндық үкімет және электрондық қызметтер

Электронндық үкімет және электрондық қызметтер Архитектурно-градостроительный конкурс на разработку концепций экспериментальных площадок реновации жилищного фонда в Москве

Архитектурно-градостроительный конкурс на разработку концепций экспериментальных площадок реновации жилищного фонда в Москве Влияние родителей (семьи) на развитие познавательных способностей ребёнка

Влияние родителей (семьи) на развитие познавательных способностей ребёнка презентация педопыт

презентация педопыт Prezentatsia_Artemiy

Prezentatsia_Artemiy Архітектура та проекти безпровідних мереж доступу

Архітектура та проекти безпровідних мереж доступу Гражданское право как отрасль права, как наука, как учебная дисциплина

Гражданское право как отрасль права, как наука, как учебная дисциплина Питер Корнелис Мондриан 1872-1944 годы

Питер Корнелис Мондриан 1872-1944 годы Особенности страхов у старших дошкольников с задержкой психического развития

Особенности страхов у старших дошкольников с задержкой психического развития Автоматизированные комплексы распределенного управления. Датчики

Автоматизированные комплексы распределенного управления. Датчики