- Правила прийняття інвестиційних рішень. (Тема 7)

Содержание

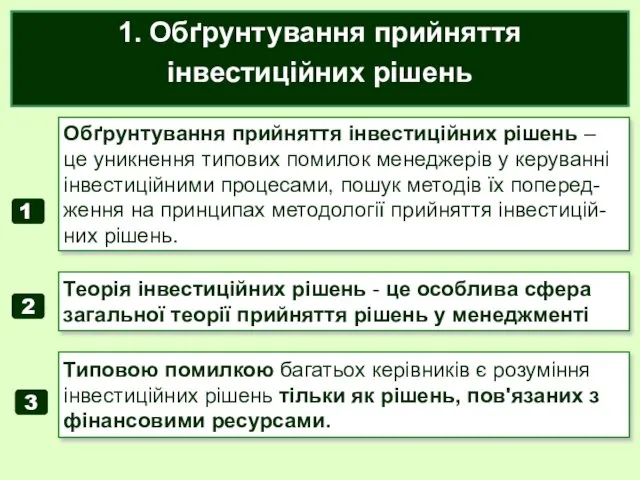

- 2. 1. Обґрунтування прийняття інвестиційних рішень Обґрунтування прийняття інвестиційних рішень – це уникнення типових помилок менеджерів у

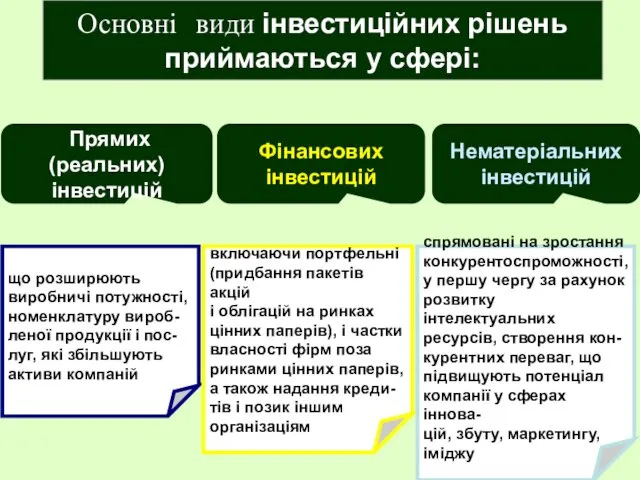

- 3. Основні види інвестиційних рішень приймаються у сфері: що розширюють виробничі потужності, номенклатуру вироб- леної продукції і

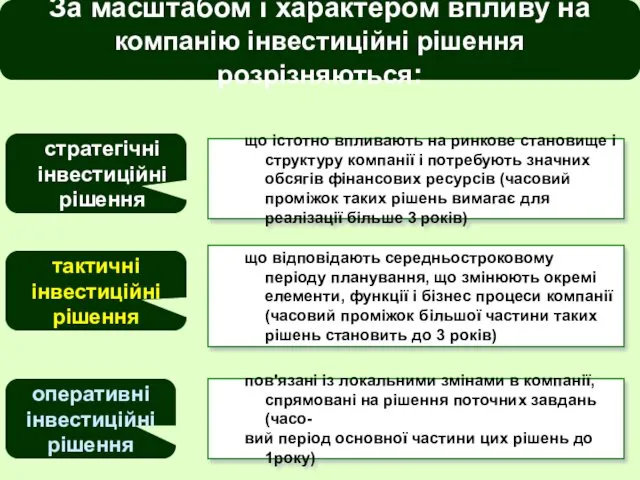

- 4. За масштабом і характером впливу на компанію інвестиційні рішення розрізняються: тактичні інвестиційні рішення оперативні інвестиційні рішення

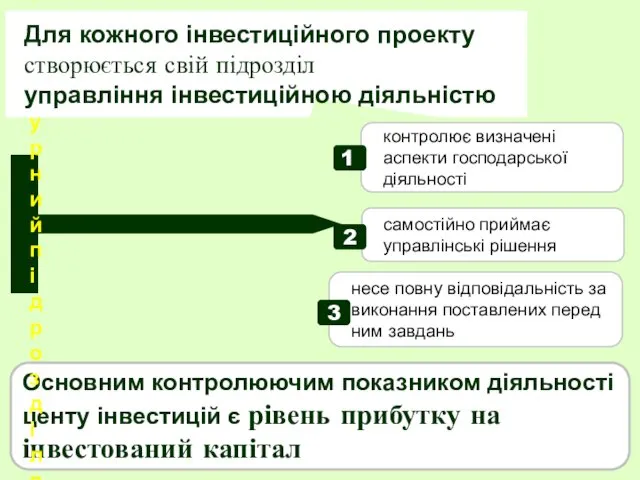

- 5. Основним контролюючим показником діяльності центу інвестицій є рівень прибутку на інвестований капітал контролює визначені аспекти господарської

- 6. Фактори, що визначають необхідність створення центрів інвестицій Ступінь інвестиційної багатофункціональності Обсяг інвестиційної діяльності Кількість персоналу Організаційна

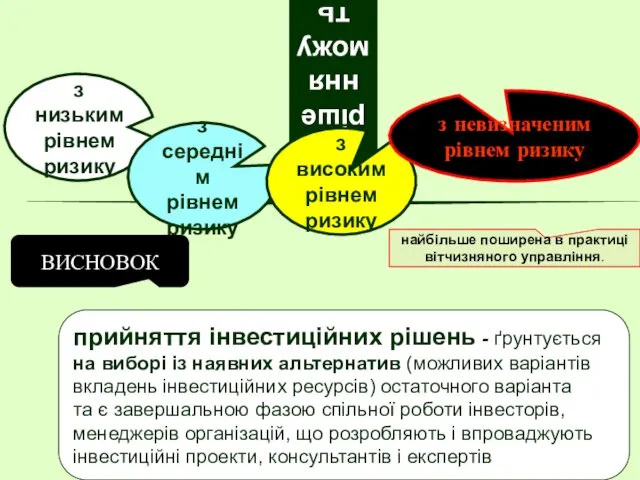

- 7. Інвестиційні рішення можуть бути з низьким рівнем ризику з середнім рівнем ризику з високим рівнем ризику

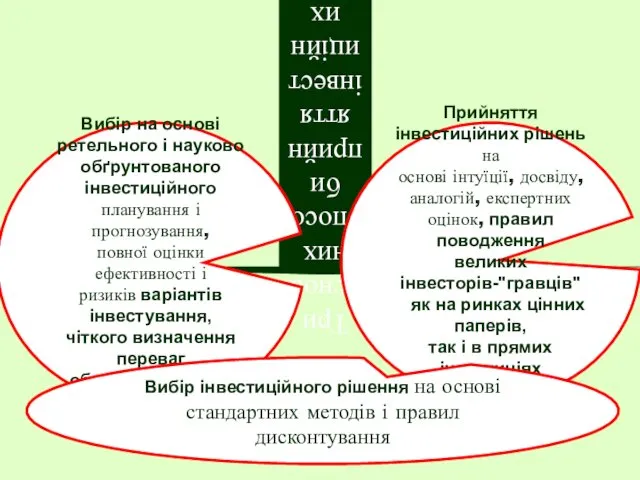

- 8. Три основних способи прийняття інвестиційних рішень Вибір на основі ретельного і науково обґрунтованого інвестиційного планування і

- 9. Критерії та методи оцінки реальних інвестиційних проектів підприємства ОСНОВНІ ПОКАЗНИКИ ЕФЕКТИВНОСТІ РЕАЛЬНИХ ІНВЕСТИЦІЙНИХ ПРОЕКТІВ Чистий приведений

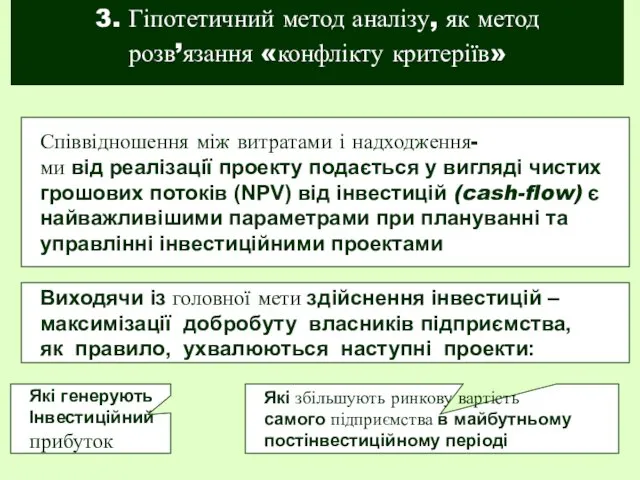

- 10. Виходячи із головної мети здійснення інвестицій – максимізації добробуту власників підприємства, як правило, ухвалюються наступні проекти:

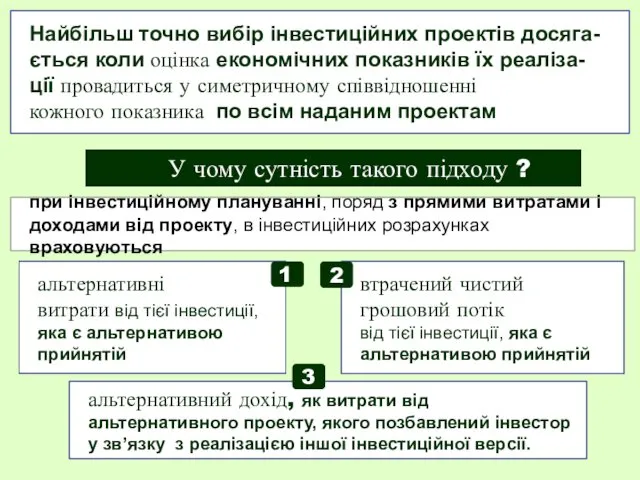

- 11. Найбільш точно вибір інвестиційних проектів досяга- ється коли оцінка економічних показників їх реаліза- ції провадиться у

- 13. Скачать презентацию

1. Обґрунтування прийняття

інвестиційних рішень

Обґрунтування прийняття інвестиційних рішень –

це уникнення

1. Обґрунтування прийняття

інвестиційних рішень

Обґрунтування прийняття інвестиційних рішень –

це уникнення

Основні види інвестиційних рішень

приймаються у сфері:

що розширюють

виробничі потужності,

номенклатуру

Основні види інвестиційних рішень

приймаються у сфері:

що розширюють

виробничі потужності,

номенклатуру

За масштабом і характером впливу на

компанію інвестиційні рішення розрізняються:

тактичні

інвестиційні

За масштабом і характером впливу на

компанію інвестиційні рішення розрізняються:

тактичні

інвестиційні

Основним контролюючим показником діяльності

центу інвестицій є рівень прибутку на

інвестований капітал

Основним контролюючим показником діяльності

центу інвестицій є рівень прибутку на

інвестований капітал

Фактори, що визначають

необхідність створення

центрів інвестицій

Ступінь інвестиційної

багатофункціональності

Обсяг

інвестиційної

діяльності

Кількість

персоналу

Організаційна

структура

Фактори, що визначають

необхідність створення

центрів інвестицій

Ступінь інвестиційної

багатофункціональності

Обсяг

інвестиційної

діяльності

Кількість

персоналу

Організаційна

структура

Інвестиційні рішення можуть бути

з низьким

рівнем

ризику

з середнім

рівнем

ризику

з високим

рівнем

ризику

з невизначеним

Інвестиційні рішення можуть бути

з низьким

рівнем

ризику

з середнім

рівнем

ризику

з високим

рівнем

ризику

з невизначеним

Три основних способи

прийняття

інвестиційних рішень

Вибір на основі

ретельного і

Три основних способи

прийняття

інвестиційних рішень

Вибір на основі

ретельного і

Критерії та методи оцінки реальних інвестиційних проектів підприємства

ОСНОВНІ

ПОКАЗНИКИ

ЕФЕКТИВНОСТІ

РЕАЛЬНИХ

ІНВЕСТИЦІЙНИХ

ПРОЕКТІВ

Чистий

Критерії та методи оцінки реальних інвестиційних проектів підприємства

ОСНОВНІ

ПОКАЗНИКИ

ЕФЕКТИВНОСТІ

РЕАЛЬНИХ

ІНВЕСТИЦІЙНИХ

ПРОЕКТІВ

Чистий

Виходячи із головної мети здійснення інвестицій –

максимізації добробуту власників підприємства,

Виходячи із головної мети здійснення інвестицій –

максимізації добробуту власників підприємства,

Найбільш точно вибір інвестиційних проектів досяга-

ється коли оцінка економічних показників їх

Найбільш точно вибір інвестиційних проектів досяга-

ється коли оцінка економічних показників їх

Казахские Ханы

Казахские Ханы Кошки

Кошки BP560X System Application Notes

BP560X System Application Notes Алкалоидтар. Алкалоидтар туралы түсінік

Алкалоидтар. Алкалоидтар туралы түсінік Іріңді тендовагинит

Іріңді тендовагинит Рождество Христово

Рождество Христово Внеклассное мероприятие для учащихся 5 класса Осенние посиделки Диск

Внеклассное мероприятие для учащихся 5 класса Осенние посиделки Диск Холодильник Gorenje

Холодильник Gorenje ХОБЛ – диагностика, лечение

ХОБЛ – диагностика, лечение Что такое колорит? 1 класс

Что такое колорит? 1 класс Здоровый образ жизни

Здоровый образ жизни Презентация к родительскому собранию Роль семьи в воспитании культуры ребенка

Презентация к родительскому собранию Роль семьи в воспитании культуры ребенка Обеспечение эмоционального благополучия в группах детского сада посредством компонентов РППС

Обеспечение эмоционального благополучия в группах детского сада посредством компонентов РППС Классный час Путешествие в стану Добра

Классный час Путешествие в стану Добра Основы исламской культуры

Основы исламской культуры Вusiness for 50 thousand dollars

Вusiness for 50 thousand dollars Органы чувств. Зрительный и слуховой анализаторы. Органы вкуса, обоняния. Кожный покров

Органы чувств. Зрительный и слуховой анализаторы. Органы вкуса, обоняния. Кожный покров Веб-технологии в промышленности и образовании

Веб-технологии в промышленности и образовании Варежки для Дедушки Мороза.

Варежки для Дедушки Мороза. Программа Умник. Фонд содействия инновациям

Программа Умник. Фонд содействия инновациям Философия Фомы Аквинского (томизм)

Философия Фомы Аквинского (томизм) Медико - педагогическое обследование физического развития детей с нарушениями осанки

Медико - педагогическое обследование физического развития детей с нарушениями осанки Способ сложения. Решение задач с помощью систем уравнений

Способ сложения. Решение задач с помощью систем уравнений Рациональное питание

Рациональное питание Сказочная безопасность

Сказочная безопасность Технологический процесс изготовления компьютерного стола

Технологический процесс изготовления компьютерного стола Пособие для логопедов, воспитателей, родителей Мимическая гимнастика

Пособие для логопедов, воспитателей, родителей Мимическая гимнастика Космодром Плесецк

Космодром Плесецк