- Правовое регулирование банковского кредитования

Содержание

- 2. Нормативное регулирование и обзоры практики Гражданский кодекс (часть 2, глава 42) Федеральный закон от 02.12.1990 N

- 3. Принципы банковского кредитования Платность. За пользование кредитом банк начисляет проценты Срочность. Кредитный договор заключается на определенный

- 4. Понятие кредитного договора по ГК По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить

- 5. Характеристика кредитного договора Договор является: 1) консенсуальным; 2) возмездным – плата за кредит выражается в процентах,

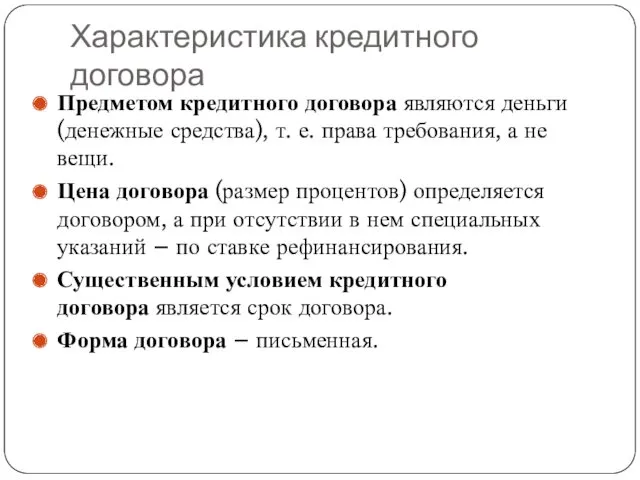

- 6. Характеристика кредитного договора Предметом кредитного договора являются деньги (денежные средства), т. е. права требования, а не

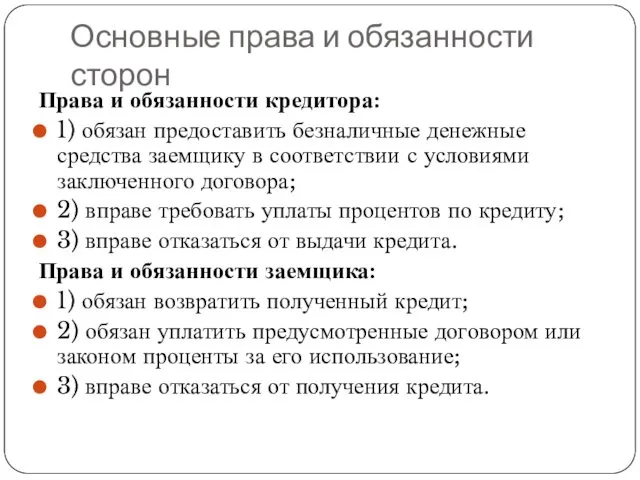

- 7. Основные права и обязанности сторон Права и обязанности кредитора: 1) обязан предоставить безналичные денежные средства заемщику

- 8. Виды кредитов По субъекту Кредиты физическим лицам Кредиты юридическим лицам По целям кредитования Автокредиты Ипотечные кредиты

- 9. Погашение кредита

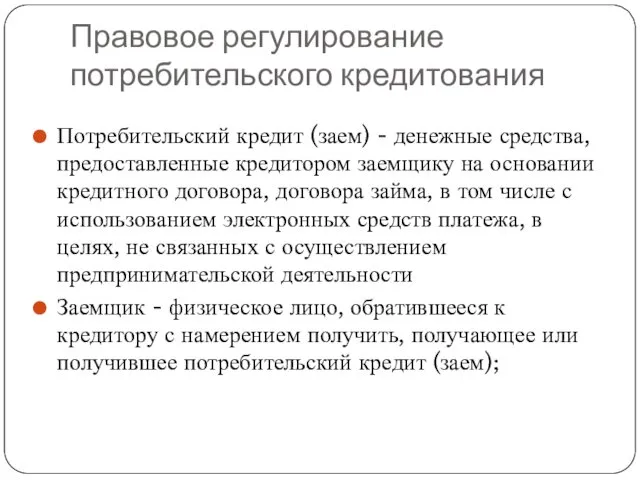

- 10. Правовое регулирование потребительского кредитования Потребительский кредит (заем) - денежные средства, предоставленные кредитором заемщику на основании кредитного

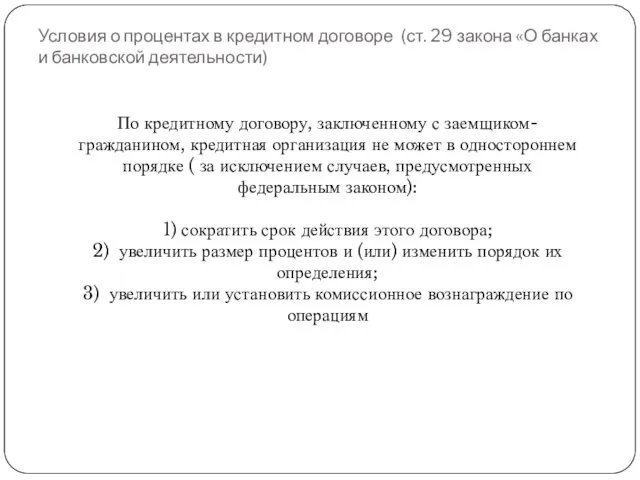

- 11. Условия о процентах в кредитном договоре (ст. 29 закона «О банках и банковской деятельности) По кредитному

- 12. Обязанность кредитной организации по раскрытию информации Кредитная организация до заключения кредитного договора с заемщиком - физическим

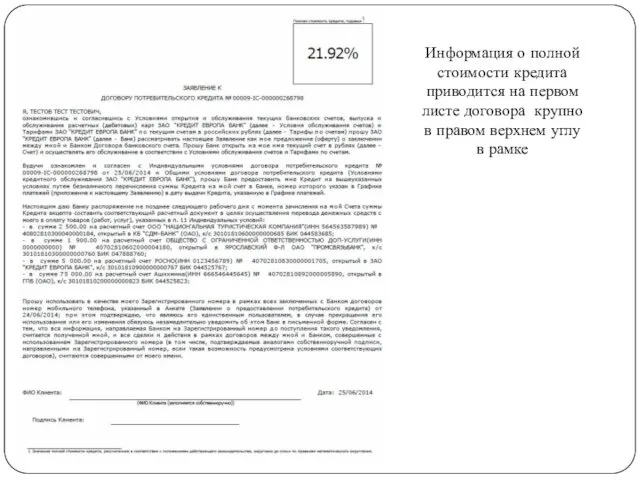

- 13. Информация о полной стоимости кредита приводится на первом листе договора крупно в правом верхнем углу в

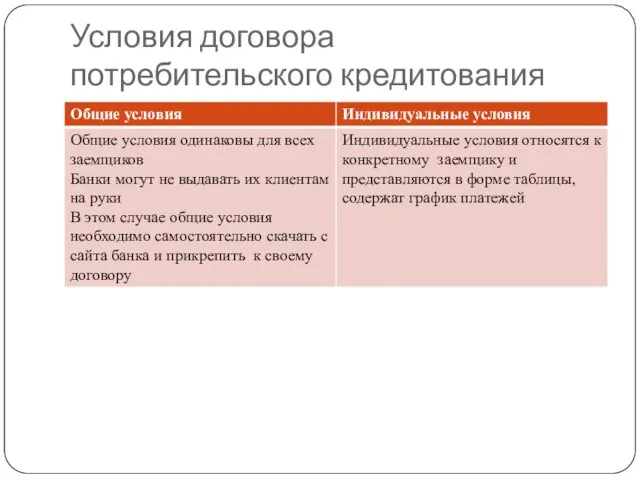

- 14. Условия договора потребительского кредитования

- 15. Обеспечение возвратности кредитов. Залог Кредиты, предоставляемые банком, могут обеспечиваться ЗАЛОГОМ недвижимого и движимого имущества, в том

- 16. Поручительство ПОРУЧИТЕЛЬСТВО – поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства полностью

- 17. Дополнительные гарантии для заемщиков по договорам потребительского кредитования Обслуживание банковского счета заемщика должно осуществляться кредитором бесплатно

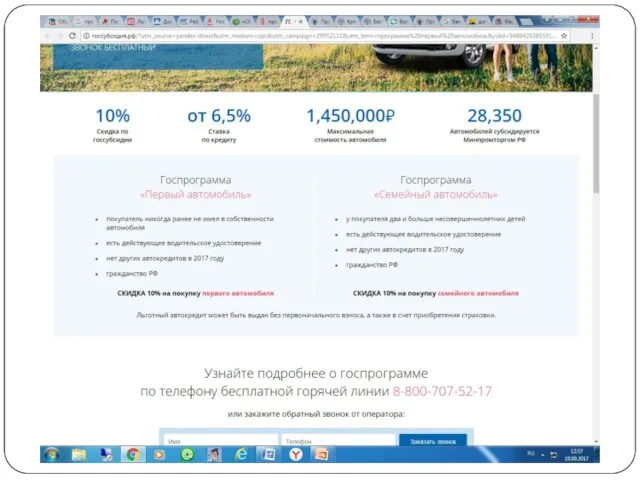

- 18. Субсидирование процентных ставок по кредитам Субсидирование процентной ставки - это возмещение части процентов по кредиту за

- 20. Рефинансирование кредитов Рефинансирование кредита (перекредитование) – получение в банке нового займа на более выгодных условиях для

- 21. Рефинансирование кредита Программы перекредитования ипотечных займов, полученных в других банках, предлагают, например, Сбербанк и ВТБ 24.

- 22. Досрочное погашение кредита заемщиком Заемщик в течение 14 календарных дней с даты получения потребительского кредита (займа)

- 23. Досрочное расторжение по инициативе банка Основания При просрочке платежа более чем на 60 календарных дней (ст.

- 24. Взыскание просроченной задолженности Банк имеет право переуступить право требования по кредиту коллекторским организациям (ст. 12 закона

- 25. Кредитные истории

- 26. Понятие кредитной истории Кредитная история – информация, характеризующая исполнение субъектом кредитной истории (заемщиком) принятых на себя

- 27. Инфраструктура ЦБ

- 28. Инфраструктура Бюро кредитных историй – юридические лицо, зарегистрированное в соответствии с законодательством Российской Федерации, являющееся коммерческой

- 29. Получение кредитной истории Чтобы получить свою кредитную историю, субъекту кредитной истории сначала нужно узнать в каком

- 31. Скачать презентацию

Нормативное регулирование и обзоры практики

Гражданский кодекс (часть 2, глава 42)

Федеральный закон

Нормативное регулирование и обзоры практики

Гражданский кодекс (часть 2, глава 42)

Федеральный закон

Принципы банковского кредитования

Платность. За пользование кредитом банк начисляет проценты

Срочность. Кредитный

Принципы банковского кредитования

Платность. За пользование кредитом банк начисляет проценты

Срочность. Кредитный

Понятие кредитного договора по ГК

По кредитному договору банк или иная кредитная

Понятие кредитного договора по ГК

По кредитному договору банк или иная кредитная

Характеристика кредитного договора

Договор является:

1) консенсуальным;

2) возмездным – плата за кредит выражается в

Характеристика кредитного договора

Договор является:

1) консенсуальным;

2) возмездным – плата за кредит выражается в

Характеристика кредитного договора

Предметом кредитного договора являются деньги (денежные средства), т. е. права требования,

Характеристика кредитного договора

Предметом кредитного договора являются деньги (денежные средства), т. е. права требования,

Основные права и обязанности сторон

Права и обязанности кредитора:

1) обязан предоставить безналичные денежные

Основные права и обязанности сторон

Права и обязанности кредитора:

1) обязан предоставить безналичные денежные

Виды кредитов

По субъекту

Кредиты физическим лицам

Кредиты юридическим лицам

По

Виды кредитов

По субъекту

Кредиты физическим лицам

Кредиты юридическим лицам

По

Погашение кредита

Погашение кредита

Правовое регулирование потребительского кредитования

Потребительский кредит (заем) - денежные средства, предоставленные кредитором

Правовое регулирование потребительского кредитования

Потребительский кредит (заем) - денежные средства, предоставленные кредитором

Условия о процентах в кредитном договоре (ст. 29 закона «О банках

Условия о процентах в кредитном договоре (ст. 29 закона «О банках

Обязанность кредитной организации по раскрытию информации

Кредитная организация до заключения кредитного

Обязанность кредитной организации по раскрытию информации

Кредитная организация до заключения кредитного

Информация о полной стоимости кредита приводится на первом листе договора крупно

Информация о полной стоимости кредита приводится на первом листе договора крупно

Условия договора потребительского кредитования

Условия договора потребительского кредитования

Обеспечение возвратности кредитов. Залог

Кредиты, предоставляемые банком, могут обеспечиваться ЗАЛОГОМ недвижимого и

Обеспечение возвратности кредитов. Залог

Кредиты, предоставляемые банком, могут обеспечиваться ЗАЛОГОМ недвижимого и

Поручительство

ПОРУЧИТЕЛЬСТВО – поручитель обязывается перед кредитором другого лица отвечать за исполнение

Поручительство

ПОРУЧИТЕЛЬСТВО – поручитель обязывается перед кредитором другого лица отвечать за исполнение

Дополнительные гарантии для заемщиков по договорам потребительского кредитования

Обслуживание банковского счета заемщика

Дополнительные гарантии для заемщиков по договорам потребительского кредитования

Обслуживание банковского счета заемщика

Субсидирование процентных ставок по кредитам

Субсидирование процентной ставки - это возмещение

Субсидирование процентных ставок по кредитам

Субсидирование процентной ставки - это возмещение

Рефинансирование кредитов

Рефинансирование кредита (перекредитование) – получение в банке нового займа на более

Рефинансирование кредитов

Рефинансирование кредита (перекредитование) – получение в банке нового займа на более

Рефинансирование кредита

Программы перекредитования ипотечных займов, полученных в других банках, предлагают, например, Сбербанк

Рефинансирование кредита

Программы перекредитования ипотечных займов, полученных в других банках, предлагают, например, Сбербанк

Досрочное погашение кредита заемщиком

Заемщик в течение 14 календарных дней с

Досрочное погашение кредита заемщиком

Заемщик в течение 14 календарных дней с

Досрочное расторжение по инициативе банка

Основания

При просрочке платежа более чем на 60

Досрочное расторжение по инициативе банка

Основания

При просрочке платежа более чем на 60

Взыскание просроченной задолженности

Банк имеет право переуступить право требования по кредиту коллекторским

Взыскание просроченной задолженности

Банк имеет право переуступить право требования по кредиту коллекторским

Кредитные истории

Кредитные истории

Понятие кредитной истории

Кредитная история – информация, характеризующая исполнение субъектом кредитной истории

Понятие кредитной истории

Кредитная история – информация, характеризующая исполнение субъектом кредитной истории

Инфраструктура

ЦБ

Инфраструктура

ЦБ

Инфраструктура

Бюро кредитных историй – юридические лицо, зарегистрированное в соответствии с

Инфраструктура

Бюро кредитных историй – юридические лицо, зарегистрированное в соответствии с

Получение кредитной истории

Чтобы получить свою кредитную историю, субъекту кредитной истории сначала

Получение кредитной истории

Чтобы получить свою кредитную историю, субъекту кредитной истории сначала

Симбиогенетика микоризы. (Лекция 6)

Симбиогенетика микоризы. (Лекция 6) Религия. Понятие религии

Религия. Понятие религии Части речи

Части речи Основы племенной работы в животноводстве

Основы племенной работы в животноводстве Просветительская деятельность учителя-логопеда в МДОУ Детский сад №3 Дюймовочка

Просветительская деятельность учителя-логопеда в МДОУ Детский сад №3 Дюймовочка Антисептика. Жараға түскен инфекцияға қарсы бағытталған шаралар кешені

Антисептика. Жараға түскен инфекцияға қарсы бағытталған шаралар кешені Классическая школа управления. Основные последователи

Классическая школа управления. Основные последователи Ступенька в будущее

Ступенька в будущее Easter game. Fun activities. Games picture dictionaries

Easter game. Fun activities. Games picture dictionaries презентация к уроку природоведения 5 класс Тела и вещества

презентация к уроку природоведения 5 класс Тела и вещества Предмет психологии. Методы. Психология восприятия и ощущения

Предмет психологии. Методы. Психология восприятия и ощущения Пыль атмосферного воздуха, основные источники, влияние на здоровье населения. Охрана воздуха от пылевого загрязнения

Пыль атмосферного воздуха, основные источники, влияние на здоровье населения. Охрана воздуха от пылевого загрязнения Национальность- дунгане

Национальность- дунгане Экономико-географическое и политико-географическое положение Японии

Экономико-географическое и политико-географическое положение Японии Трансграничная передача персональных данных

Трансграничная передача персональных данных Презентация праздника День смеха или веселье по - наоборотски.

Презентация праздника День смеха или веселье по - наоборотски. Противоэпидемическая работа медицинского персонала в организованных коллективах. Организация режима дня и учебных занятий в ДОУ

Противоэпидемическая работа медицинского персонала в организованных коллективах. Организация режима дня и учебных занятий в ДОУ Устройство и работа воздухораспределителя 483 М, А грузовой

Устройство и работа воздухораспределителя 483 М, А грузовой Центр технологического обеспечения Технопарка Новосибирского Академгородка

Центр технологического обеспечения Технопарка Новосибирского Академгородка Образовательная программа студии Флоренталь. Фитодизайн и ароматерапия

Образовательная программа студии Флоренталь. Фитодизайн и ароматерапия Системные заболевания опорно-двигательного аппарата у детей

Системные заболевания опорно-двигательного аппарата у детей Индуктивті байланысқан элементтері бар тізбектер. Шарғыларды үйлесімді және қарсы қосу

Индуктивті байланысқан элементтері бар тізбектер. Шарғыларды үйлесімді және қарсы қосу Презентация для детей на тему:Зимующие птицы

Презентация для детей на тему:Зимующие птицы Материалы для подготовки по истории древнего мира

Материалы для подготовки по истории древнего мира Карман – деталь одежды. 5 класс

Карман – деталь одежды. 5 класс Путешествие по Солнечной системе. Решение уравнений

Путешествие по Солнечной системе. Решение уравнений Оригами. Лиса (презентация)

Оригами. Лиса (презентация) Виды литейных дефектов. Классификации и методы их устранения

Виды литейных дефектов. Классификации и методы их устранения