- Prawo karne skarbowe

Содержание

- 2. LITERATURA 1. G. Bogdan, A. Nita, J. Raglewski, A.R. Światłowski, Kodeks karny skarbowy. Komentarz, „Arche” Gdańsk

- 3. Przepisy materialne prawa karnego skarbowego Źródła prawa: Ustawa z dnia 10 września 1999 r. Kodeks karny

- 4. Przepisy procesowe prawa karnego skarbowego Źródła prawa: 1. Ustawa z dnia 10 września 1999 r. Kodeks

- 5. Rozwój i ewolucja prawa karnego skarbowego W doktrynie wiele lat przyjmowano, że pks jest częścią prawa

- 6. Ewolucja prawa karnego skarbowego Pierwsza polska ustawa karna skarbowa – 1926 – pierwsza regulacja karna po

- 7. Ewolucja prawa karnego skarbowego 1989 r. powołanie Zespołu Reformy Prawa Karnego Skarbowego, który przygotowuje KKS –

- 8. Ogólna charakterystyka Kodeksu karnego skarbowego Kodeks karny skarbowy dzieli się na trzy tytuły: Tytuł I: Przestępstwa

- 9. Ogólna charakterystyka Kodeksu karnego skarbowego Na tytuł I (stanowiący przepisy materialne prawa karnego skarbowego) składają się

- 10. Ogólna charakterystyka Kodeksu karnego skarbowego Każde przestępstwo skarbowe i wykroczenie skarbowe to swoisty refleks innych ustaw

- 11. Ogólna charakterystyka prawa procesowego Procesowe prawo karne skarbowe uregulowane jest w tym samym co część materialna

- 12. Ogólna charakterystyka prawa procesowego Ogólna reguła procesowa (zasada subsydiarności) określona w przepisie art. 113 § 1

- 13. Przepisy wstępne (art. 1 - art. 15) Istota przestępstwa skarbowego i wykroczenia skarbowego Czas popełnienia czynu

- 14. Istota przestępstwa skarbowego i wykroczenia skarbowego Pięcioelementowa struktura (art. 1 kks) Czyn Społecznie szkodliwy (karygodny) Bezprawny

- 15. Czas popełnienia czynu Czyn zabroniony uważa się za popełniony w czasie, w którym nastąpiło zachowanie sprawcy,

- 16. Miejsce popełnienia czynu Co do zasady: czyn uważa się za popełniony w miejscu, w którym nastąpiło

- 17. Umyślność i nieumyślność Przestępstwo skarbowe lub wykroczenie skarbowe można popełnić umyślnie, a także nieumyślnie, jeżeli kodeks

- 18. Wiek Na zasadach określonych w kodeksie odpowiada ten tylko, kto popełnia czyn zabroniony po ukończeniu lat

- 19. Niepoczytalność Nie popełnia przestępstwa skarbowego lub wykroczenia skarbowego, kto z powodu choroby psychicznej, upośledzenia umysłowego lub

- 20. Niepoczytalność Przykład 1 osoba chora psychicznie np. na psychozę endogenną (schizofrenia, paranoja, cyklofrenia), epilepsję, nerwicę, psychozę

- 21. Niepoczytalność Przykład 2 Pan A, osoba dorosła i w pełni poczytalna, wypił zbyt dużo alkoholu wprawiając

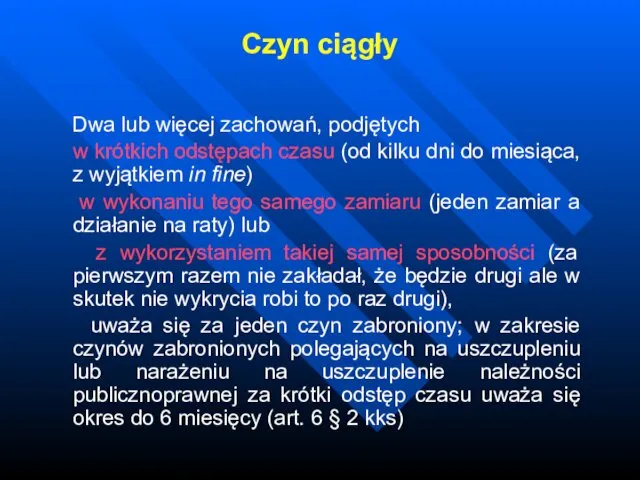

- 22. Czyn ciągły Dwa lub więcej zachowań, podjętych w krótkich odstępach czasu (od kilku dni do miesiąca,

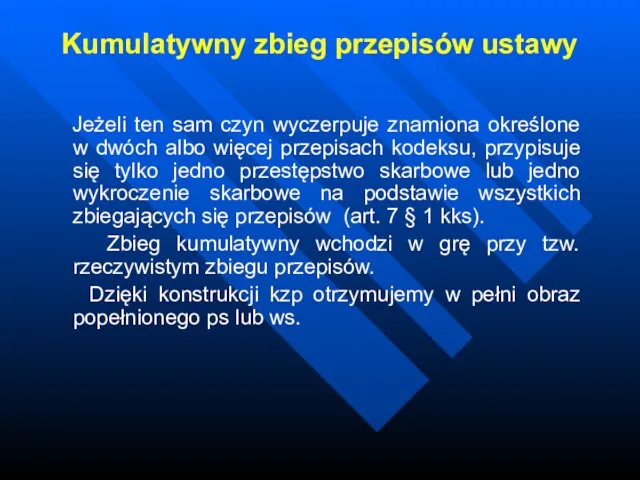

- 23. Kumulatywny zbieg przepisów ustawy Jeżeli ten sam czyn wyczerpuje znamiona określone w dwóch albo więcej przepisach

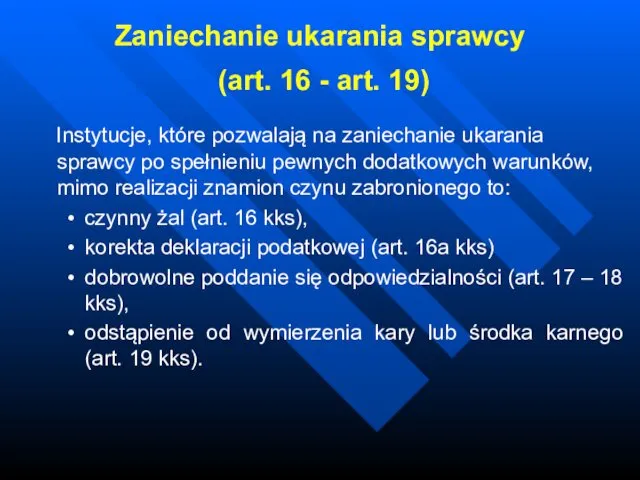

- 24. Zaniechanie ukarania sprawcy (art. 16 - art. 19) Instytucje, które pozwalają na zaniechanie ukarania sprawcy po

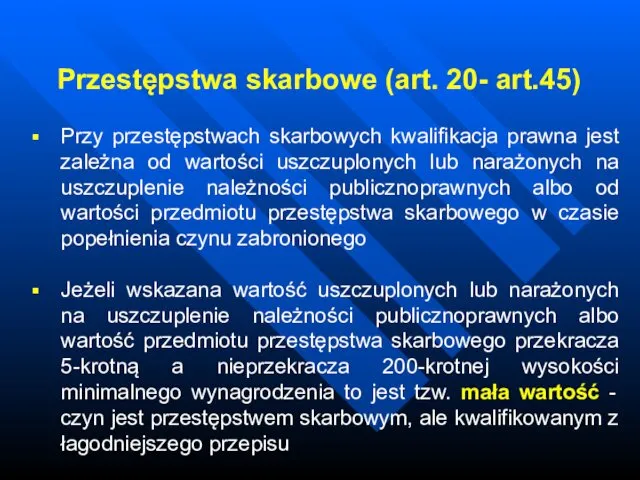

- 25. Przestępstwa skarbowe (art. 20- art.45) Przy przestępstwach skarbowych kwalifikacja prawna jest zależna od wartości uszczuplonych lub

- 26. Przestępstwa skarbowe (art. 20- art.45) Jeżeli natomiast wartość uszczuplonych lub narażonych na uszczuplenie należności publicznoprawnych albo

- 27. Katalog kar kara grzywny w stawkach dziennych (co do zasady od 10 do 720 stawek a

- 28. Środki karne Dobrowolne poddanie się odpowiedzialności, przepadek przedmiotów, ściągnięcie równowartości pieniężnej przepadku przedmiotów itd. (art. 22).

- 29. Przedawnienie Karalność przestępstwa skarbowego ustaje, jeżeli od czasu jego popełnienia upłynęło lat: 5 - gdy przestępstwo

- 30. Przedawnienie Karalność przestępstwa skarbowego polegającego na uszczupleniu lub narażeniu na uszczuplenie należności publicznoprawnej ustaje także wówczas,

- 31. Wykroczenia skarbowe (art. 46 - art. 52) Wykroczenie skarbowe to czyn zabroniony przez kodeks pod groźbą

- 32. Wykroczenia skarbowe (art. 46 - art. 52) Karą za wykroczenia skarbowe jest kara grzywny określona kwotowo

- 33. Wykroczenia skarbowe (art. 46 - art. 52) Środki karne za wykroczenia skarbowe: - dobrowolne poddanie się

- 34. Wykroczenia skarbowe (art. 46 - art. 52) Przedawnienie Karalność wykroczenia skarbowego ustaje, jeżeli od czasu jego

- 35. Objaśnienie wyrażeń ustawowych (art. 53) Przepis art. 53 kks zawiera wykaz definicji legalnych i stanowi swoisty

- 36. Część szczególna (art. 54 - art. 112) Przestępstwa skarbowe i wykroczenia skarbowe przeciwko obowiązkom podatkowym i

- 37. Postępowanie w sprawach o przestępstwa skarbowe i wykroczenia skarbowe

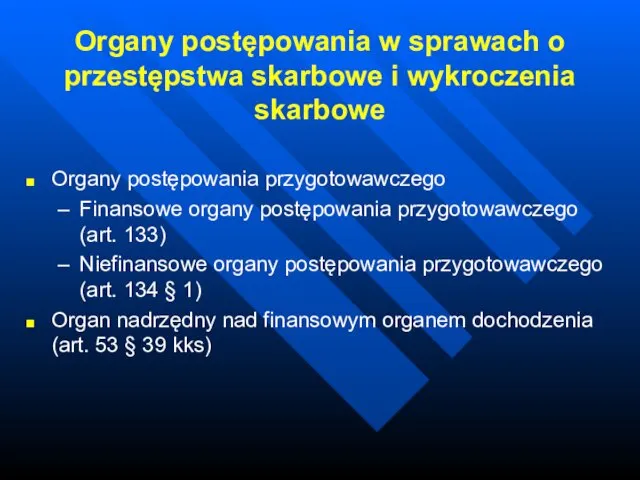

- 38. Organy postępowania w sprawach o przestępstwa skarbowe i wykroczenia skarbowe Organy postępowania przygotowawczego Finansowe organy postępowania

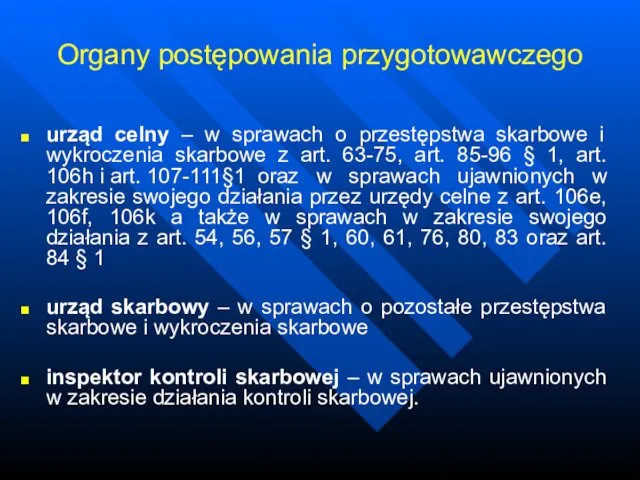

- 39. Organy postępowania przygotowawczego urząd celny – w sprawach o przestępstwa skarbowe i wykroczenia skarbowe z art.

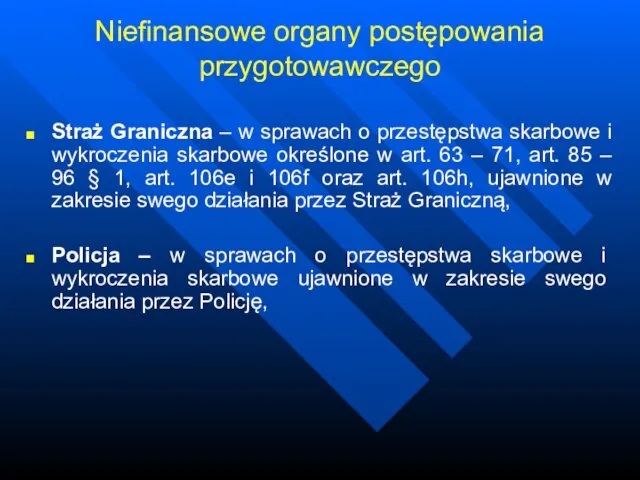

- 40. Niefinansowe organy postępowania przygotowawczego Straż Graniczna – w sprawach o przestępstwa skarbowe i wykroczenia skarbowe określone

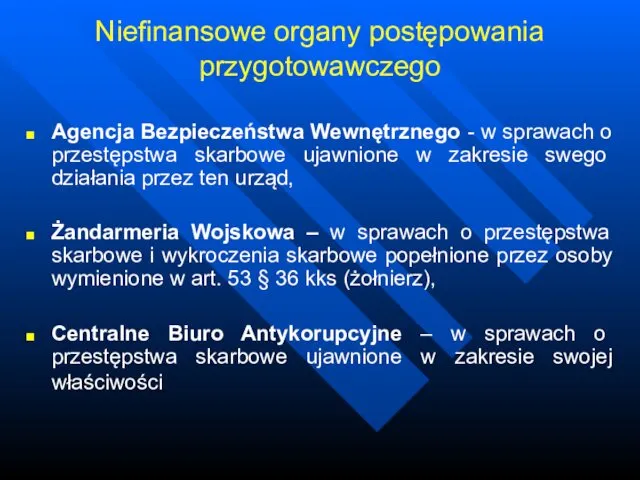

- 41. Niefinansowe organy postępowania przygotowawczego Agencja Bezpieczeństwa Wewnętrznego - w sprawach o przestępstwa skarbowe ujawnione w zakresie

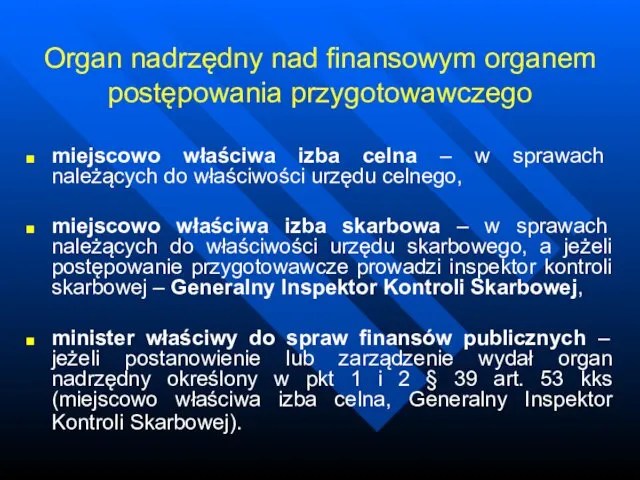

- 42. Organ nadrzędny nad finansowym organem postępowania przygotowawczego miejscowo właściwa izba celna – w sprawach należących do

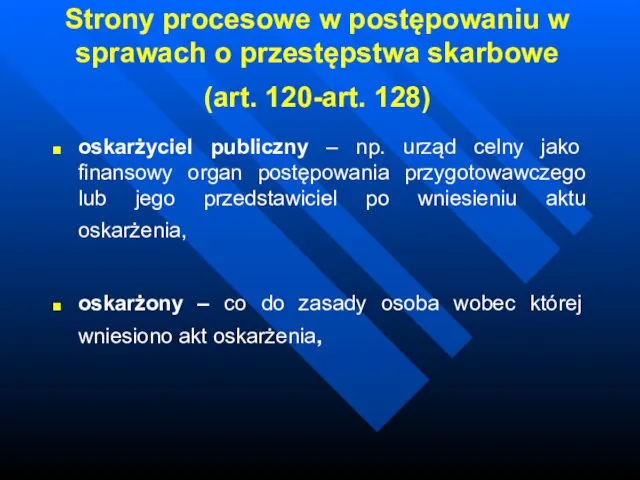

- 43. Strony procesowe w postępowaniu w sprawach o przestępstwa skarbowe (art. 120-art. 128) oskarżyciel publiczny – np.

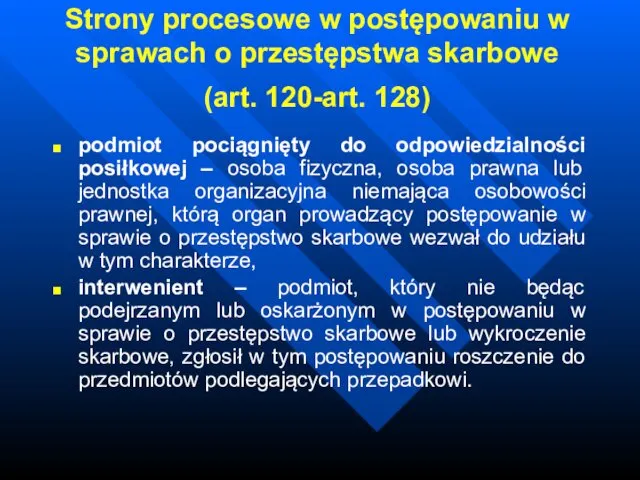

- 44. Strony procesowe w postępowaniu w sprawach o przestępstwa skarbowe (art. 120-art. 128) podmiot pociągnięty do odpowiedzialności

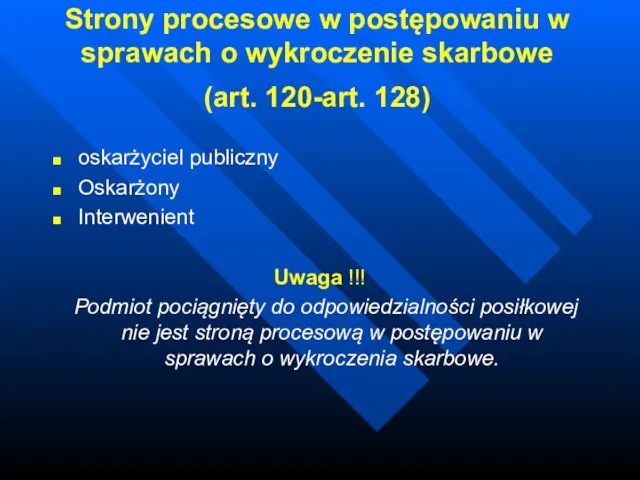

- 45. Strony procesowe w postępowaniu w sprawach o wykroczenie skarbowe (art. 120-art. 128) oskarżyciel publiczny Oskarżony Interwenient

- 46. Postępowanie przygotowawcze (art. 150 - art. 156) Zadaniem postępowania przygotowawczego jest zebranie i utrwalenie materiału dowodowego

- 47. Postępowanie przygotowawcze Dochodzenie Śledztwo Zakończenia postępowania przygotowawczego

- 48. Dochodzenie Co do zasady dochodzenie wszczyna się przez wydanie postanowienia o wszczęciu dochodzenia. Jeżeli dane istniejące

- 49. Dochodzenie Dochodzenie w sprawie o wykroczenie skarbowe powinno być zakończone w ciągu dwóch miesięcy. W razie

- 50. Śledztwo Śledztwo prowadzi się w sprawach określonych w art. 151a kks Prokurator prowadzi śledztwo w wypadkach

- 51. Formy zakończenia postępowania przygotowawczego sporządzenie i wniesienie aktu oskarżenia lub wniosku o ukaranie, wydanie postanowienia o

- 52. Postępowanie przed sądem (art. 157 - art. 164) Udział w rozprawie finansowego organu pp lub jego

- 53. Postępowanie odwoławcze (art. 165 - art. 170 ) Apelacja Zażalenie

- 54. Apelacja Od wyroku sądu pierwszej instancji stronom przysługuje apelacja, chyba że ustawa stanowi inaczej (art. 444

- 55. Apelacja Środek odwoławczy wnosi się na piśmie do sądu odwoławczego za pośrednictwem sądu, który wydał zaskarżone

- 56. Zażalenie zażalenie na postanowienie finansowego organu pp (urzędu celnego) rozpoznaje organ nadrzędny (izba celna), a w

- 57. Zażalenie Zażalenie na postanowienie urzędu celnego wnosi się na piśmie do organu odwoławczego za pośrednictwem tego

- 58. Nadzwyczajne środki zaskarżenia Kasacja Wznowienie postępowania

- 59. Kasacja wniosek o wznowienie postępowania jest drugim, obok skargi kasacyjnej, nadzwyczajnym środkiem zaskarżenia. W odróżnieniu od

- 60. Kasacja Przepis art. 170 kks poszerza natomiast podstawy wznowienia postępowania, stanowiąc, iż postępowanie sądowe zakończone prawomocnym

- 61. Pociągnięcie do odpowiedzialności za zgodą sprawcy (art. 136 - art. 149) Postępowanie mandatowe Zezwolenie na dobrowolne

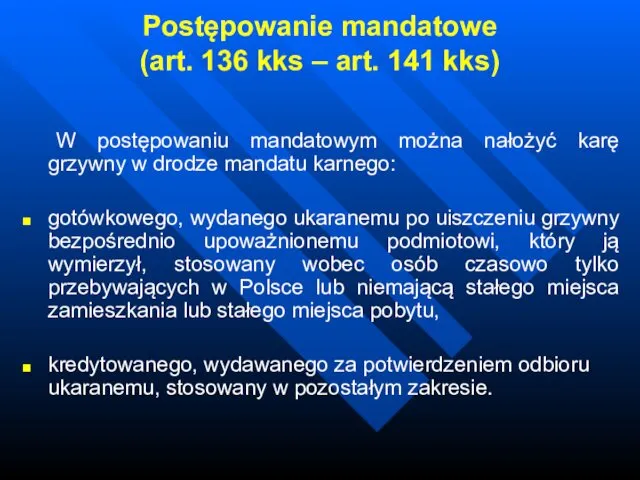

- 62. Postępowanie mandatowe (art. 136 kks – art. 141 kks) W postępowaniu mandatowym można nałożyć karę grzywny

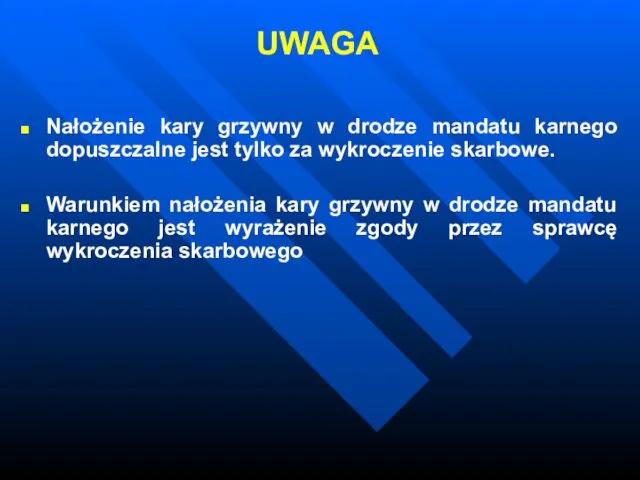

- 63. UWAGA Nałożenie kary grzywny w drodze mandatu karnego dopuszczalne jest tylko za wykroczenie skarbowe. Warunkiem nałożenia

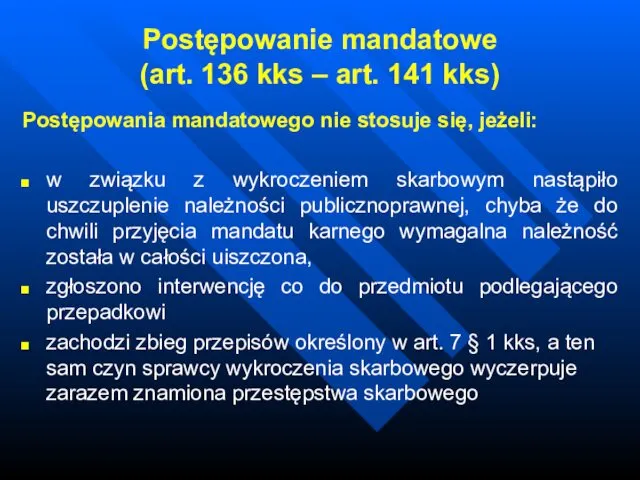

- 64. Postępowanie mandatowe (art. 136 kks – art. 141 kks) Postępowania mandatowego nie stosuje się, jeżeli: w

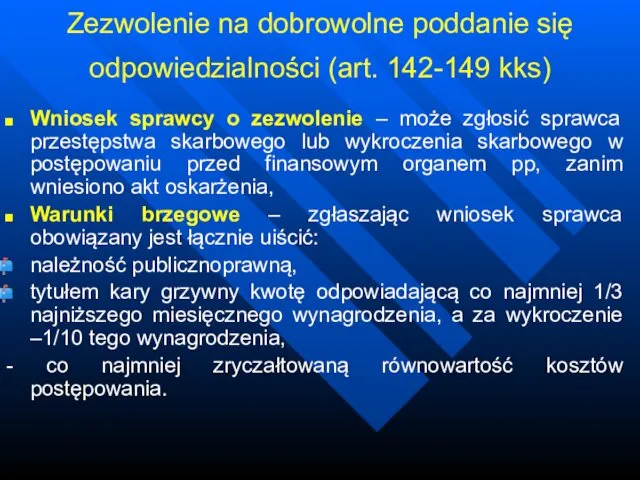

- 65. Zezwolenie na dobrowolne poddanie się odpowiedzialności (art. 142-149 kks) Wniosek sprawcy o zezwolenie – może zgłosić

- 66. Jeżeli za czyn zabroniony, o który toczy się postępowanie, przewidziane jest obowiązkowe orzeczenie przepadku przedmiotów, obowiązany

- 67. Tryby szczególne Postępowanie w stosunku do nieobecnych (art. 173 KKS – art. 177 KKS)

- 68. Istota postępowania W sprawach karnych skarbowych a w szczególności w przestępczości celnej bardzo często jedynym śladem

- 69. Przesłanki postępowania Przeciwko sprawcy przestępstwa skarbowego lub wykroczenia skarbowego (dot. także podmiotu pociągniętego do odpowiedzialności posiłkowej)

- 70. Postępowanie w stosunku do nieobecnych jest wykluczone gdy: - wina sprawcy lub okoliczności popełnienia czynu zabronionego

- 71. Przebieg postępowania Postępowanie toczy się na zasadach ogólnych, przy czym nie stosuje się przepisów, których nie

- 72. Uwaga W przypadku zastosowania postępowania w stosunku do nieobecnych, zachodzi obligatoryjna obrona oskarżonego przez adwokata oraz

- 73. Obligatoryjna obrona Prezes sądu właściwego do rozpoznania sprawy wyznacza nieobecnemu oskarżonemu obrońcę z urzędu. Udział obrońcy

- 74. Osobiste zgłoszenie. Ujęcie skazanego W razie osobistego zgłoszenia się skazanego do dyspozycji sądu lub ujęcia skazanego

- 76. Скачать презентацию

LITERATURA

1. G. Bogdan, A. Nita, J. Raglewski, A.R. Światłowski, Kodeks karny

LITERATURA

1. G. Bogdan, A. Nita, J. Raglewski, A.R. Światłowski, Kodeks karny

Przepisy materialne prawa karnego skarbowego

Źródła prawa:

Ustawa z dnia 10 września 1999

Przepisy materialne prawa karnego skarbowego Źródła prawa: Ustawa z dnia 10 września 1999

Przepisy procesowe prawa karnego skarbowego

Źródła prawa:

1. Ustawa z dnia 10 września

Przepisy procesowe prawa karnego skarbowego

Źródła prawa:

1. Ustawa z dnia 10 września

Rozwój i ewolucja prawa karnego skarbowego

W doktrynie wiele lat

Rozwój i ewolucja prawa karnego skarbowego

W doktrynie wiele lat

Ewolucja prawa karnego skarbowego

Pierwsza polska ustawa karna skarbowa –

Ewolucja prawa karnego skarbowego

Pierwsza polska ustawa karna skarbowa –

Ewolucja prawa karnego skarbowego

1989 r. powołanie Zespołu Reformy

Ewolucja prawa karnego skarbowego

1989 r. powołanie Zespołu Reformy

Ogólna charakterystyka Kodeksu karnego skarbowego

Kodeks karny skarbowy dzieli się na

Ogólna charakterystyka Kodeksu karnego skarbowego

Kodeks karny skarbowy dzieli się na

Ogólna charakterystyka Kodeksu karnego skarbowego

Na tytuł I (stanowiący przepisy materialne

Ogólna charakterystyka Kodeksu karnego skarbowego

Na tytuł I (stanowiący przepisy materialne

Ogólna charakterystyka Kodeksu karnego skarbowego

Każde przestępstwo skarbowe i wykroczenie

Ogólna charakterystyka Kodeksu karnego skarbowego

Każde przestępstwo skarbowe i wykroczenie

Ogólna charakterystyka prawa procesowego

Procesowe prawo karne skarbowe uregulowane jest w

Ogólna charakterystyka prawa procesowego

Procesowe prawo karne skarbowe uregulowane jest w

Ogólna charakterystyka prawa procesowego

Ogólna reguła procesowa (zasada subsydiarności) określona w

Ogólna charakterystyka prawa procesowego

Ogólna reguła procesowa (zasada subsydiarności) określona w

Przepisy wstępne

(art. 1 - art. 15)

Istota przestępstwa skarbowego i

Przepisy wstępne

(art. 1 - art. 15)

Istota przestępstwa skarbowego i

Istota przestępstwa skarbowego i wykroczenia skarbowego

Pięcioelementowa struktura (art. 1 kks)

Czyn

Społecznie

Istota przestępstwa skarbowego i wykroczenia skarbowego

Pięcioelementowa struktura (art. 1 kks)

Czyn

Społecznie

Czas popełnienia czynu

Czyn zabroniony uważa się za popełniony w czasie, w

Czas popełnienia czynu

Czyn zabroniony uważa się za popełniony w czasie, w

Miejsce popełnienia czynu

Co do zasady: czyn uważa się za popełniony w

Miejsce popełnienia czynu

Co do zasady: czyn uważa się za popełniony w

Umyślność i nieumyślność

Przestępstwo skarbowe lub wykroczenie skarbowe można popełnić umyślnie, a

Umyślność i nieumyślność

Przestępstwo skarbowe lub wykroczenie skarbowe można popełnić umyślnie, a

Wiek

Na zasadach określonych w kodeksie odpowiada ten tylko, kto popełnia czyn

Wiek

Na zasadach określonych w kodeksie odpowiada ten tylko, kto popełnia czyn

Niepoczytalność

Nie popełnia przestępstwa skarbowego lub wykroczenia skarbowego, kto z powodu

Niepoczytalność

Nie popełnia przestępstwa skarbowego lub wykroczenia skarbowego, kto z powodu

Niepoczytalność

Przykład 1

osoba chora psychicznie np. na psychozę endogenną (schizofrenia, paranoja,

Niepoczytalność

Przykład 1

osoba chora psychicznie np. na psychozę endogenną (schizofrenia, paranoja,

Niepoczytalność

Przykład 2

Pan A, osoba dorosła i w pełni poczytalna, wypił zbyt

Niepoczytalność

Przykład 2

Pan A, osoba dorosła i w pełni poczytalna, wypił zbyt

Czyn ciągły

Dwa lub więcej zachowań, podjętych

w krótkich

Czyn ciągły

Dwa lub więcej zachowań, podjętych

w krótkich

Kumulatywny zbieg przepisów ustawy

Jeżeli ten sam czyn wyczerpuje znamiona

Kumulatywny zbieg przepisów ustawy

Jeżeli ten sam czyn wyczerpuje znamiona

Zaniechanie ukarania sprawcy

(art. 16 - art. 19)

Instytucje, które

Zaniechanie ukarania sprawcy

(art. 16 - art. 19)

Instytucje, które

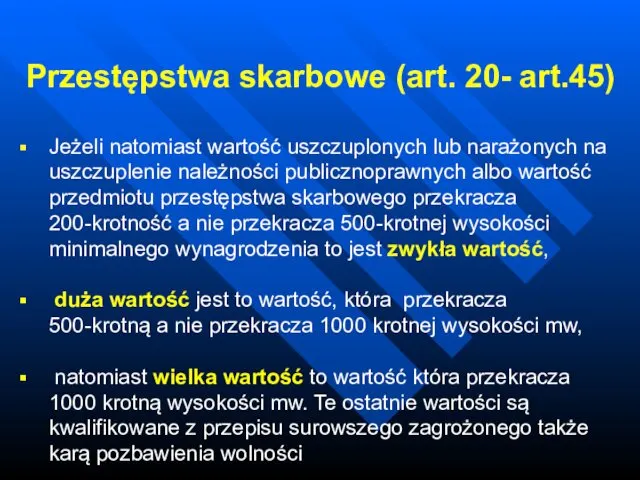

Przestępstwa skarbowe (art. 20- art.45)

Przy przestępstwach skarbowych kwalifikacja prawna jest

Przestępstwa skarbowe (art. 20- art.45)

Przy przestępstwach skarbowych kwalifikacja prawna jest

Przestępstwa skarbowe (art. 20- art.45)

Jeżeli natomiast wartość uszczuplonych lub narażonych

Przestępstwa skarbowe (art. 20- art.45)

Jeżeli natomiast wartość uszczuplonych lub narażonych

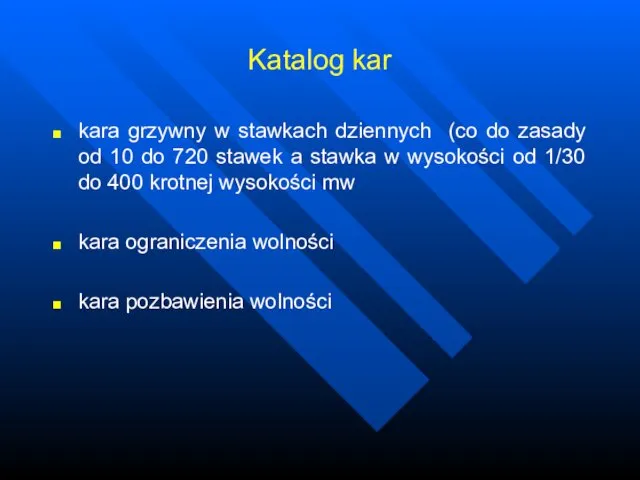

Katalog kar

kara grzywny w stawkach dziennych (co do zasady od 10

Katalog kar

kara grzywny w stawkach dziennych (co do zasady od 10

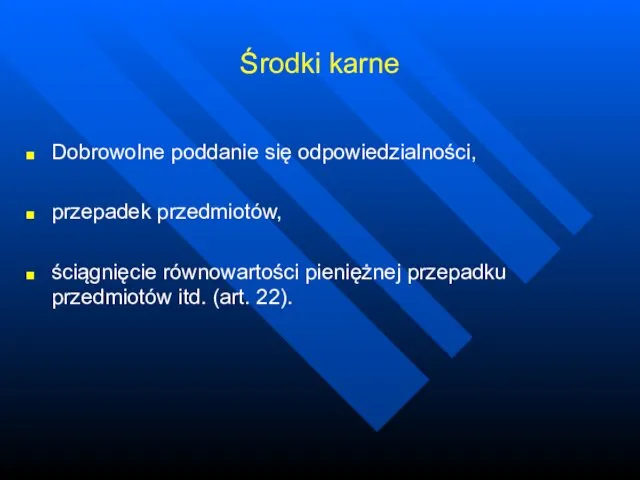

Środki karne

Dobrowolne poddanie się odpowiedzialności,

przepadek przedmiotów,

ściągnięcie równowartości pieniężnej

Środki karne

Dobrowolne poddanie się odpowiedzialności,

przepadek przedmiotów,

ściągnięcie równowartości pieniężnej

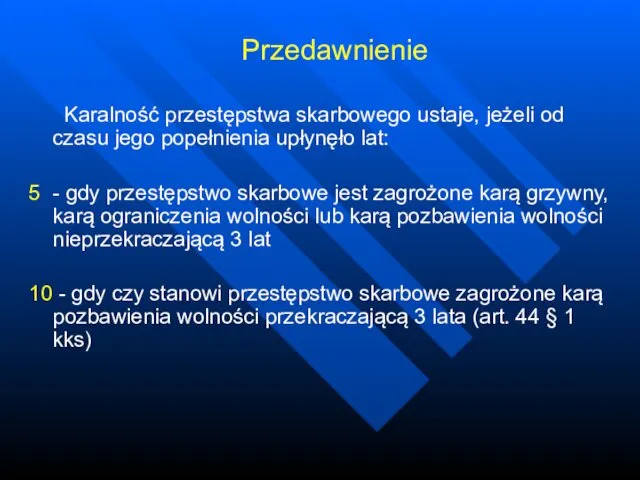

Przedawnienie

Karalność przestępstwa skarbowego ustaje, jeżeli od czasu jego popełnienia upłynęło

Przedawnienie

Karalność przestępstwa skarbowego ustaje, jeżeli od czasu jego popełnienia upłynęło

Przedawnienie

Karalność przestępstwa skarbowego polegającego na uszczupleniu lub narażeniu na

Przedawnienie

Karalność przestępstwa skarbowego polegającego na uszczupleniu lub narażeniu na

Wykroczenia skarbowe

(art. 46 - art. 52)

Wykroczenie skarbowe to czyn

Wykroczenia skarbowe

(art. 46 - art. 52)

Wykroczenie skarbowe to czyn

Wykroczenia skarbowe

(art. 46 - art. 52)

Karą za wykroczenia skarbowe

Wykroczenia skarbowe

(art. 46 - art. 52)

Karą za wykroczenia skarbowe

Wykroczenia skarbowe

(art. 46 - art. 52)

Środki karne za wykroczenia

Wykroczenia skarbowe

(art. 46 - art. 52)

Środki karne za wykroczenia

Wykroczenia skarbowe

(art. 46 - art. 52)

Przedawnienie

Karalność wykroczenia skarbowego ustaje,

Wykroczenia skarbowe

(art. 46 - art. 52)

Przedawnienie

Karalność wykroczenia skarbowego ustaje,

Objaśnienie wyrażeń ustawowych (art. 53)

Przepis art. 53 kks zawiera wykaz

Objaśnienie wyrażeń ustawowych (art. 53)

Przepis art. 53 kks zawiera wykaz

Część szczególna

(art. 54 - art. 112)

Przestępstwa skarbowe i wykroczenia

Część szczególna

(art. 54 - art. 112)

Przestępstwa skarbowe i wykroczenia

Postępowanie w sprawach o przestępstwa

skarbowe i wykroczenia skarbowe

Postępowanie w sprawach o przestępstwa

skarbowe i wykroczenia skarbowe

Organy postępowania w sprawach o przestępstwa skarbowe i wykroczenia skarbowe

Organy postępowania

Organy postępowania w sprawach o przestępstwa skarbowe i wykroczenia skarbowe

Organy postępowania

Organy postępowania przygotowawczego

urząd celny – w sprawach o przestępstwa skarbowe i

Organy postępowania przygotowawczego

urząd celny – w sprawach o przestępstwa skarbowe i

Niefinansowe organy postępowania przygotowawczego

Straż Graniczna – w sprawach o przestępstwa skarbowe

Niefinansowe organy postępowania przygotowawczego

Straż Graniczna – w sprawach o przestępstwa skarbowe

Niefinansowe organy postępowania przygotowawczego

Agencja Bezpieczeństwa Wewnętrznego - w sprawach o przestępstwa

Niefinansowe organy postępowania przygotowawczego

Agencja Bezpieczeństwa Wewnętrznego - w sprawach o przestępstwa

Organ nadrzędny nad finansowym organem postępowania przygotowawczego

miejscowo właściwa izba celna –

Organ nadrzędny nad finansowym organem postępowania przygotowawczego

miejscowo właściwa izba celna –

Strony procesowe w postępowaniu w sprawach o przestępstwa skarbowe

(art. 120-art.

Strony procesowe w postępowaniu w sprawach o przestępstwa skarbowe (art. 120-art.

Strony procesowe w postępowaniu w sprawach o przestępstwa skarbowe

(art. 120-art.

Strony procesowe w postępowaniu w sprawach o przestępstwa skarbowe (art. 120-art.

Strony procesowe w postępowaniu w sprawach o wykroczenie skarbowe

(art. 120-art.

Strony procesowe w postępowaniu w sprawach o wykroczenie skarbowe (art. 120-art.

Postępowanie przygotowawcze (art. 150 - art. 156)

Zadaniem postępowania przygotowawczego jest

Postępowanie przygotowawcze (art. 150 - art. 156)

Zadaniem postępowania przygotowawczego jest

Postępowanie przygotowawcze

Dochodzenie

Śledztwo

Zakończenia postępowania przygotowawczego

Postępowanie przygotowawcze

Dochodzenie

Śledztwo

Zakończenia postępowania przygotowawczego

Dochodzenie

Co do zasady dochodzenie wszczyna się przez wydanie

Dochodzenie

Co do zasady dochodzenie wszczyna się przez wydanie

Dochodzenie

Dochodzenie w sprawie o wykroczenie skarbowe powinno być zakończone w

Dochodzenie

Dochodzenie w sprawie o wykroczenie skarbowe powinno być zakończone w

Śledztwo

Śledztwo prowadzi się w sprawach określonych w art. 151a kks

Śledztwo

Śledztwo prowadzi się w sprawach określonych w art. 151a kks

Formy zakończenia postępowania przygotowawczego

sporządzenie i wniesienie aktu oskarżenia lub wniosku

Formy zakończenia postępowania przygotowawczego

sporządzenie i wniesienie aktu oskarżenia lub wniosku

Postępowanie przed sądem

(art. 157 - art. 164)

Udział w rozprawie

Postępowanie przed sądem

(art. 157 - art. 164)

Udział w rozprawie

Postępowanie odwoławcze

(art. 165 - art. 170 )

Apelacja

Zażalenie

Postępowanie odwoławcze

(art. 165 - art. 170 )

Apelacja

Zażalenie

Apelacja

Od wyroku sądu pierwszej instancji stronom przysługuje apelacja, chyba że

Apelacja

Od wyroku sądu pierwszej instancji stronom przysługuje apelacja, chyba że

Apelacja

Środek odwoławczy wnosi się na piśmie do sądu odwoławczego za pośrednictwem

Apelacja

Środek odwoławczy wnosi się na piśmie do sądu odwoławczego za pośrednictwem

Zażalenie

zażalenie na postanowienie finansowego organu pp (urzędu celnego) rozpoznaje organ

Zażalenie

zażalenie na postanowienie finansowego organu pp (urzędu celnego) rozpoznaje organ

Zażalenie

Zażalenie na postanowienie urzędu celnego wnosi się na piśmie do

Zażalenie

Zażalenie na postanowienie urzędu celnego wnosi się na piśmie do

Nadzwyczajne środki zaskarżenia

Kasacja

Wznowienie postępowania

Nadzwyczajne środki zaskarżenia

Kasacja

Wznowienie postępowania

Kasacja

wniosek o wznowienie postępowania jest drugim, obok skargi kasacyjnej, nadzwyczajnym środkiem

Kasacja

wniosek o wznowienie postępowania jest drugim, obok skargi kasacyjnej, nadzwyczajnym środkiem

Kasacja

Przepis art. 170 kks poszerza natomiast podstawy wznowienia postępowania, stanowiąc, iż

Kasacja

Przepis art. 170 kks poszerza natomiast podstawy wznowienia postępowania, stanowiąc, iż

Pociągnięcie do odpowiedzialności za zgodą sprawcy

(art. 136 - art. 149)

Pociągnięcie do odpowiedzialności za zgodą sprawcy (art. 136 - art. 149)

Postępowanie mandatowe

(art. 136 kks – art. 141 kks)

W postępowaniu

Postępowanie mandatowe

(art. 136 kks – art. 141 kks)

W postępowaniu

UWAGA

Nałożenie kary grzywny w drodze mandatu karnego dopuszczalne jest tylko

UWAGA

Nałożenie kary grzywny w drodze mandatu karnego dopuszczalne jest tylko

Postępowanie mandatowe

(art. 136 kks – art. 141 kks)

Postępowania mandatowego nie

Postępowanie mandatowe

(art. 136 kks – art. 141 kks)

Postępowania mandatowego nie

Zezwolenie na dobrowolne poddanie się odpowiedzialności (art. 142-149 kks)

Wniosek sprawcy

Zezwolenie na dobrowolne poddanie się odpowiedzialności (art. 142-149 kks)

Wniosek sprawcy

Jeżeli za czyn zabroniony, o który toczy się postępowanie, przewidziane jest

Jeżeli za czyn zabroniony, o który toczy się postępowanie, przewidziane jest

Tryby szczególne

Postępowanie w stosunku do nieobecnych

(art. 173 KKS – art.

Tryby szczególne Postępowanie w stosunku do nieobecnych (art. 173 KKS – art.

Istota postępowania

W sprawach karnych skarbowych a w szczególności w przestępczości

Istota postępowania

W sprawach karnych skarbowych a w szczególności w przestępczości

Przesłanki postępowania

Przeciwko sprawcy przestępstwa skarbowego lub wykroczenia skarbowego (dot.

Przesłanki postępowania

Przeciwko sprawcy przestępstwa skarbowego lub wykroczenia skarbowego (dot.

Postępowanie w stosunku do nieobecnych jest wykluczone gdy:

- wina sprawcy

- wina sprawcy

Przebieg postępowania

Postępowanie toczy się na zasadach ogólnych, przy czym

Przebieg postępowania

Postępowanie toczy się na zasadach ogólnych, przy czym

Uwaga

W przypadku zastosowania postępowania w stosunku do nieobecnych, zachodzi obligatoryjna

W przypadku zastosowania postępowania w stosunku do nieobecnych, zachodzi obligatoryjna

Obligatoryjna obrona

Prezes sądu właściwego do rozpoznania sprawy wyznacza nieobecnemu oskarżonemu

Prezes sądu właściwego do rozpoznania sprawy wyznacza nieobecnemu oskarżonemu

Osobiste zgłoszenie. Ujęcie skazanego

W razie osobistego zgłoszenia się skazanego do

W razie osobistego zgłoszenia się skazanego do

Turkiyede Hayvancilik

Turkiyede Hayvancilik Apple Macintosh: новая эра персональных компьютеров

Apple Macintosh: новая эра персональных компьютеров St. Valentine’s Day

St. Valentine’s Day Аналого-цифровые и цифроаналоговые преобразователи

Аналого-цифровые и цифроаналоговые преобразователи Презентация: Методический семинар

Презентация: Методический семинар Презентация к внеклассному мероприятию День юного антифашиста

Презентация к внеклассному мероприятию День юного антифашиста Производство стекла

Производство стекла Самоанализ работы учителя-логопеда за 2014-2015 учебный год

Самоанализ работы учителя-логопеда за 2014-2015 учебный год How to find a hobby

How to find a hobby Вакуумда біркелкі қозғалып бара жатырған зарядтың магнит өрісі. (Лекция 12)

Вакуумда біркелкі қозғалып бара жатырған зарядтың магнит өрісі. (Лекция 12) Слайд-презентация Развитие лидерских качеств у дошкольника через игру

Слайд-презентация Развитие лидерских качеств у дошкольника через игру Прямые иностранные инвестиции и международное производство. Тема 5

Прямые иностранные инвестиции и международное производство. Тема 5 Числовые головоломки

Числовые головоломки Литературное чтение. 3 класс

Литературное чтение. 3 класс Презентация родительское собрание Дети и телевидение

Презентация родительское собрание Дети и телевидение Использование активных методов обучения на уроках в начальной школе в рамках реализации ФГОС НОО

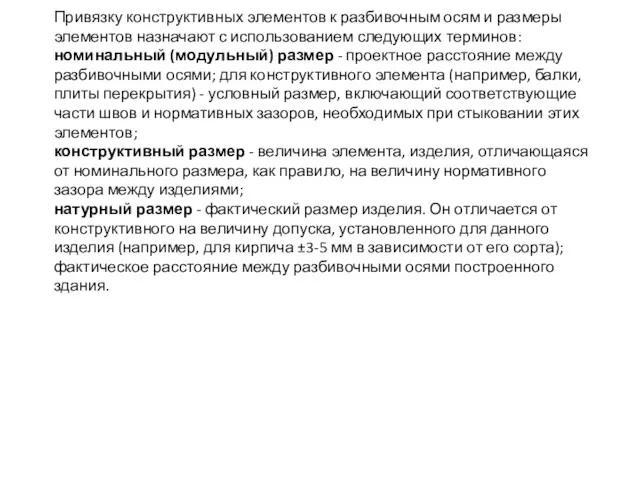

Использование активных методов обучения на уроках в начальной школе в рамках реализации ФГОС НОО Перекрытия

Перекрытия Анализ современного занятия в детском саду

Анализ современного занятия в детском саду Продукция прокатного производства

Продукция прокатного производства День рождения Тетриса

День рождения Тетриса Интерактивные возможности в контрольно-оценочной деятельности посредством Телешколы

Интерактивные возможности в контрольно-оценочной деятельности посредством Телешколы Заседание бюджетной комиссии на территории муниципального образования Омутнинское городское поселение на 2018-2019 годы

Заседание бюджетной комиссии на территории муниципального образования Омутнинское городское поселение на 2018-2019 годы Количественная оценка информации. Единицы количества информации. Лекция № 2

Количественная оценка информации. Единицы количества информации. Лекция № 2 Экскурсия

Экскурсия Кухонные приборы

Кухонные приборы Иудаизм.Время возникновения

Иудаизм.Время возникновения Поняття про шаблон документа. Використання стилів у текстових документах

Поняття про шаблон документа. Використання стилів у текстових документах Центральная Азия. Казахстан

Центральная Азия. Казахстан