- Предпринимательская деятельность как объект правового регулирования. Тема 3

Содержание

- 2. План 1.Содержание права на осуществление предпринимательской деятельности 2. Понятие и виды хозяйственной деятельности 3. Государственное регулирование

- 3. Литература: 1. Конституция Луганской Народной Республики. 2. О налоговой системе: Закон Луганской Народной Республики. 3. Хозяйственный

- 4. 1. Содержание права на осуществление предпринимательской деятельности ст. 27 Конституции ЛНР - «Каждый имеет право на

- 5. Экономическая деятельность - вид общеполезной деятельности, осуществляемой в сфере экономики любыми субъектами в целях создания благ,

- 6. Хозяйственная деятельность - будучи видом экономической деятельности, определяется как порядок ее организации, руководства и непосредственного осуществления,

- 7. 2. Понятие и виды хозяйственной деятельности В части 1 ст. 3 ХКУ закреплено унифицированное понятие Хозяйственная

- 8. Признаки хозяйственной деятельности: сфера осуществления – общественное производство (хозяйственная сфера) не для собственных нужд производителя, а

- 9. признаки хозяйственной деятельности: 4 ) профессиональные принципы хозяйственной деятельности; 5) специальный субъект, который должен обычно иметь

- 10. Доктринальное определение (О.М.Винник): хозяйственная деятельность – это общественно полезная деятельность субъектов хозяйствования по производству продукции, выполнению

- 11. Виды : По критерию цели осуществления (ч. 2 ст. 3 ХК) хозяйственная деятельность может быть: коммерческой

- 12. Понятие предпринимательской деятельности Абз.4 ч.1ст. 2 ГК ЛНР : предпринимательской является самостоятельная, осуществляемая на свой риск

- 13. Признаки предпринимательской деятельности: 1. Предпринимательская деятельность характеризуется самостоятельностью: - Имущественная самостоятельность Организационная самостоятельность. 2. Предпринимательская деятельность

- 14. Признаки предпринимательской деятельности: 4. Прибыль извлекается субъектами от пользования имуществом, продажи товаров, выполнения работ или оказания

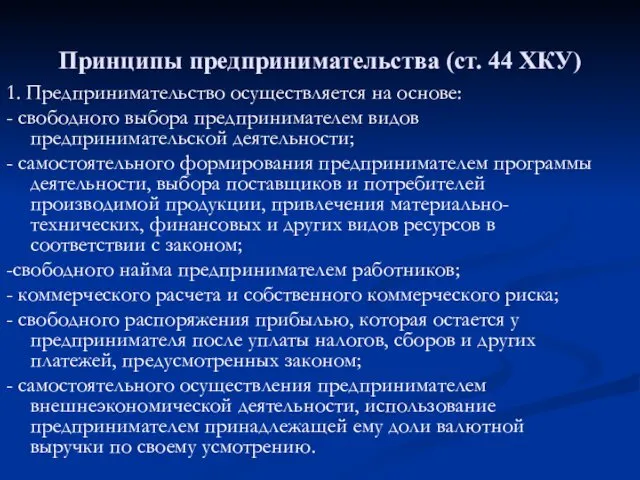

- 15. Принципы предпринимательства (ст. 44 ХКУ) 1. Предпринимательство осуществляется на основе: - свободного выбора предпринимателем видов предпринимательской

- 16. ст. 52 ХКУ - некоммерческое хозяйствование это самостоятельная систематическая хозяйственная деятельность, которая осуществляется субъектами хозяйствования, и

- 17. Классификация ХД: по сфере осуществления: - внутренняя; - внешнеэкономическая; по отраслям экономики: -деятельность в сфере транспорта;

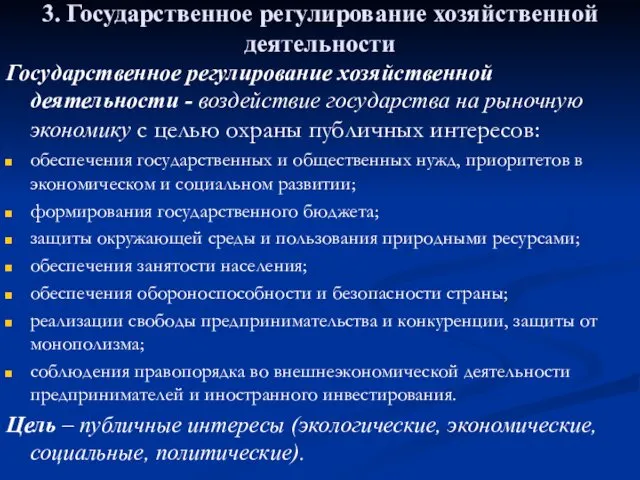

- 18. 3. Государственное регулирование хозяйственной деятельности Государственное регулирование хозяйственной деятельности - воздействие государства на рыночную экономику с

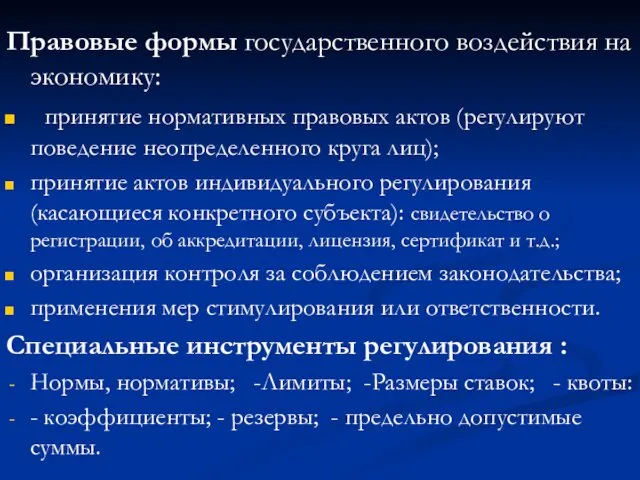

- 19. Правовые формы государственного воздействия на экономику: принятие нормативных правовых актов (регулируют поведение неопределенного круга лиц); принятие

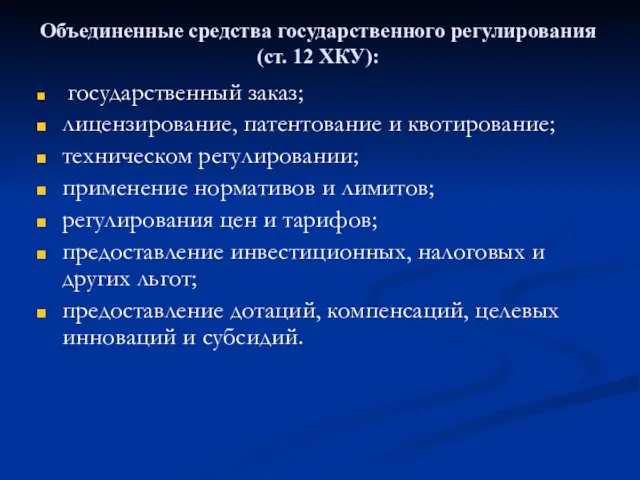

- 20. Объединенные средства государственного регулирования (ст. 12 ХКУ): государственный заказ; лицензирование, патентование и квотирование; техническом регулировании; применение

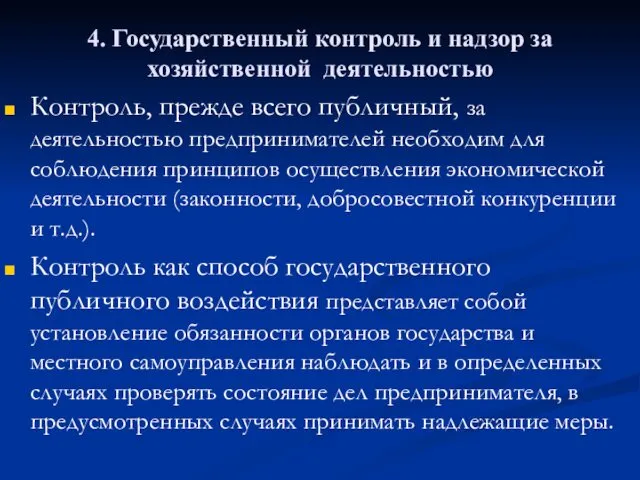

- 21. 4. Государственный контроль и надзор за хозяйственной деятельностью Контроль, прежде всего публичный, за деятельностью предпринимателей необходим

- 22. Согласно ст. 19 ХКУ: Субъекты хозяйствования : имеют право без ограничений самостоятельно осуществлять хозяйственную деятельность, не

- 23. Гос. контроль и надзор за хозяйственной деятельностью субъектов хозяйствования осуществляется в следующих областях: сохранения и расходования

- 25. Скачать презентацию

План

1.Содержание права на осуществление предпринимательской деятельности

2. Понятие и виды хозяйственной деятельности

3.

План

1.Содержание права на осуществление предпринимательской деятельности

2. Понятие и виды хозяйственной деятельности

3.

Литература:

1. Конституция Луганской Народной Республики.

2. О налоговой системе: Закон Луганской Народной

Литература:

1. Конституция Луганской Народной Республики.

2. О налоговой системе: Закон Луганской Народной

1. Содержание права на осуществление предпринимательской деятельности

ст. 27 Конституции ЛНР -

1. Содержание права на осуществление предпринимательской деятельности

ст. 27 Конституции ЛНР -

Экономическая деятельность - вид общеполезной деятельности, осуществляемой в сфере экономики любыми

Экономическая деятельность - вид общеполезной деятельности, осуществляемой в сфере экономики любыми

Хозяйственная деятельность - будучи видом экономической деятельности, определяется как порядок ее

Хозяйственная деятельность - будучи видом экономической деятельности, определяется как порядок ее

2. Понятие и виды хозяйственной деятельности

В части 1 ст. 3 ХКУ

2. Понятие и виды хозяйственной деятельности

В части 1 ст. 3 ХКУ

Признаки хозяйственной деятельности:

сфера осуществления – общественное производство (хозяйственная сфера) не

Признаки хозяйственной деятельности:

сфера осуществления – общественное производство (хозяйственная сфера) не

признаки хозяйственной деятельности:

4 ) профессиональные принципы хозяйственной деятельности;

5) специальный

признаки хозяйственной деятельности:

4 ) профессиональные принципы хозяйственной деятельности;

5) специальный

Доктринальное определение (О.М.Винник):

хозяйственная деятельность – это общественно полезная деятельность субъектов хозяйствования

Доктринальное определение (О.М.Винник):

хозяйственная деятельность – это общественно полезная деятельность субъектов хозяйствования

Виды :

По критерию цели осуществления (ч. 2 ст. 3 ХК)

Виды :

По критерию цели осуществления (ч. 2 ст. 3 ХК)

Понятие предпринимательской деятельности

Абз.4 ч.1ст. 2 ГК ЛНР : предпринимательской является самостоятельная,

Понятие предпринимательской деятельности

Абз.4 ч.1ст. 2 ГК ЛНР : предпринимательской является самостоятельная,

Признаки предпринимательской деятельности:

1. Предпринимательская деятельность характеризуется самостоятельностью:

- Имущественная самостоятельность

Организационная самостоятельность.

2.

Признаки предпринимательской деятельности:

1. Предпринимательская деятельность характеризуется самостоятельностью:

- Имущественная самостоятельность

Организационная самостоятельность.

2.

Признаки предпринимательской деятельности:

4. Прибыль извлекается субъектами от пользования имуществом, продажи товаров,

Признаки предпринимательской деятельности:

4. Прибыль извлекается субъектами от пользования имуществом, продажи товаров,

Принципы предпринимательства (ст. 44 ХКУ)

1. Предпринимательство осуществляется на основе:

- свободного выбора

Принципы предпринимательства (ст. 44 ХКУ)

1. Предпринимательство осуществляется на основе:

- свободного выбора

ст. 52 ХКУ - некоммерческое хозяйствование

это самостоятельная систематическая хозяйственная деятельность,

ст. 52 ХКУ - некоммерческое хозяйствование

это самостоятельная систематическая хозяйственная деятельность,

Классификация ХД:

по сфере осуществления:

- внутренняя;

- внешнеэкономическая;

по отраслям экономики:

-деятельность в

Классификация ХД:

по сфере осуществления:

- внутренняя;

- внешнеэкономическая;

по отраслям экономики:

-деятельность в

3. Государственное регулирование хозяйственной деятельности

Государственное регулирование хозяйственной деятельности - воздействие государства

3. Государственное регулирование хозяйственной деятельности

Государственное регулирование хозяйственной деятельности - воздействие государства

Правовые формы государственного воздействия на экономику:

принятие нормативных правовых актов (регулируют

Правовые формы государственного воздействия на экономику:

принятие нормативных правовых актов (регулируют

Объединенные средства государственного регулирования

(ст. 12 ХКУ):

государственный заказ;

лицензирование, патентование и квотирование;

техническом

Объединенные средства государственного регулирования

(ст. 12 ХКУ):

государственный заказ;

лицензирование, патентование и квотирование;

техническом

4. Государственный контроль и надзор за хозяйственной деятельностью

Контроль, прежде всего публичный,

4. Государственный контроль и надзор за хозяйственной деятельностью

Контроль, прежде всего публичный,

Согласно ст. 19 ХКУ:

Субъекты хозяйствования :

имеют право без ограничений самостоятельно

Согласно ст. 19 ХКУ:

Субъекты хозяйствования :

имеют право без ограничений самостоятельно

Гос. контроль и надзор за хозяйственной деятельностью субъектов хозяйствования осуществляется в

Гос. контроль и надзор за хозяйственной деятельностью субъектов хозяйствования осуществляется в

Сентиментализм. Сентименталистское и сентиментальное

Сентиментализм. Сентименталистское и сентиментальное Традиции семьи в русских народных пословицах и поговорках

Традиции семьи в русских народных пословицах и поговорках Мел МКОУ Никольская-1 СОШ Шехавцов

Мел МКОУ Никольская-1 СОШ Шехавцов Аппаратное обеспечение для персонального компьютера

Аппаратное обеспечение для персонального компьютера Дополнительные услуги в гостинице

Дополнительные услуги в гостинице Алмазная россыпь Наш край

Алмазная россыпь Наш край Где нельзя играть. Уроки Веселого Светофора

Где нельзя играть. Уроки Веселого Светофора Электромагнитное взаимодействие

Электромагнитное взаимодействие Виникнення козацтва та утворення Запорізької Січі

Виникнення козацтва та утворення Запорізької Січі Wedding traditions in different countries

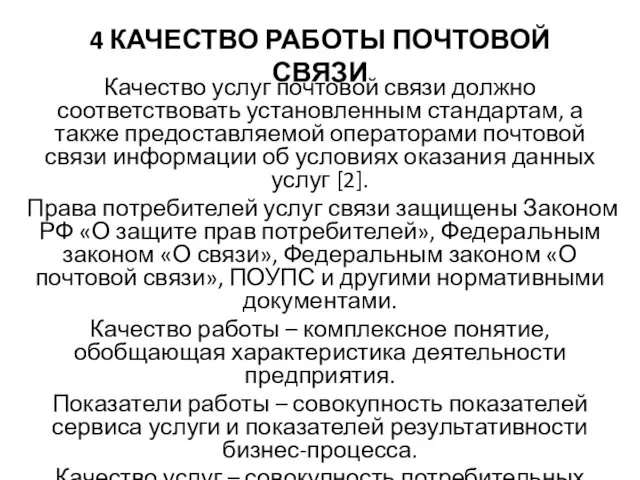

Wedding traditions in different countries Качество работы почтовой связи

Качество работы почтовой связи США в 1945-2017 гг

США в 1945-2017 гг INTL 101. Friday A05 & A06. INTL 101. Friday A05 & A06

INTL 101. Friday A05 & A06. INTL 101. Friday A05 & A06 Федеральный закон от 06.12.2011 N 402-ФЗ О бухгалтерском учете

Федеральный закон от 06.12.2011 N 402-ФЗ О бухгалтерском учете Обычаи и традиции народов России

Обычаи и традиции народов России Храм как Сад

Храм как Сад Культура России первой половины 19 века

Культура России первой половины 19 века КАДЕТЫ РОСИИ

КАДЕТЫ РОСИИ Детские книги Наринэ Абгарян

Детские книги Наринэ Абгарян Лазерные системы сигнализации на железнодорожных переездах

Лазерные системы сигнализации на железнодорожных переездах К выступлению учителя-логопеда на родительском собрании в подготовительной группе с ФФНР

К выступлению учителя-логопеда на родительском собрании в подготовительной группе с ФФНР Храм. Основы Православной культуры

Храм. Основы Православной культуры Искусство в религиозной культуре

Искусство в религиозной культуре Группа в социальном пространстве. Признаки и функции коллектива, методика его формирования

Группа в социальном пространстве. Признаки и функции коллектива, методика его формирования Назначение и устройство редуктора и стабилизатора КМ 394

Назначение и устройство редуктора и стабилизатора КМ 394 Круговые процессы (циклы)

Круговые процессы (циклы) Гибка тонколистового металла и проволоки

Гибка тонколистового металла и проволоки С новым Годом, друзья!

С новым Годом, друзья!