- Презентация Романовская С.С. СЭ-32

Содержание

- 2. Цель выпускной квалификационной работы Изучение теоретических и методологических основ бухгалтерского учета и налогообложения основных средств, разработка

- 3. Задачи работы: дать понятие, оценку и представить классификацию основных средств; изложить задачи бухгалтерского учёта и формирование

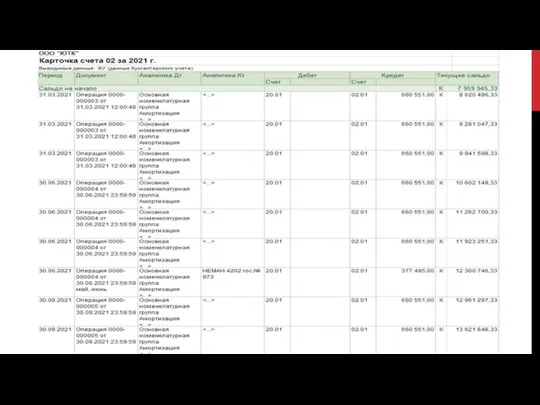

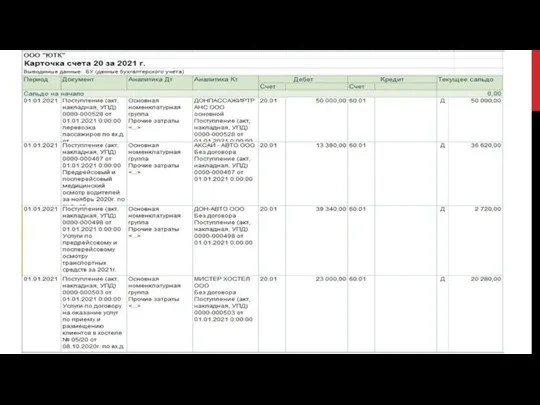

- 4. Объект исследования -ООО «ЮТК», которое занимается деятельностью прочего сухопутного пассажирского транспорта, техническим обслуживанием и ремонтом прочих

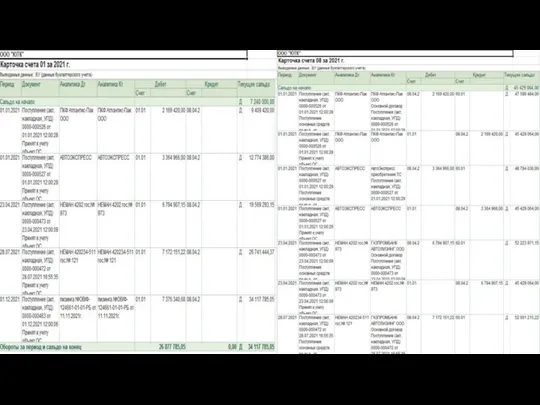

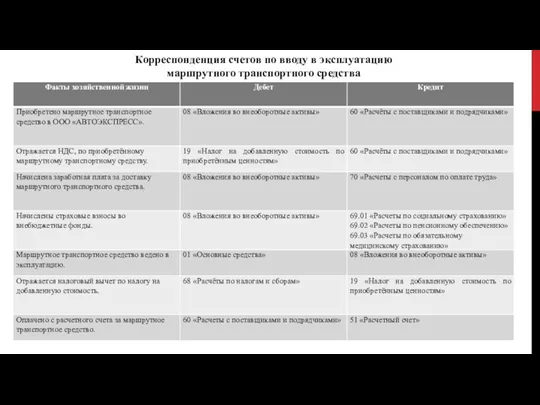

- 6. Корреспонденция счетов по вводу в эксплуатацию маршрутного транспортного средства

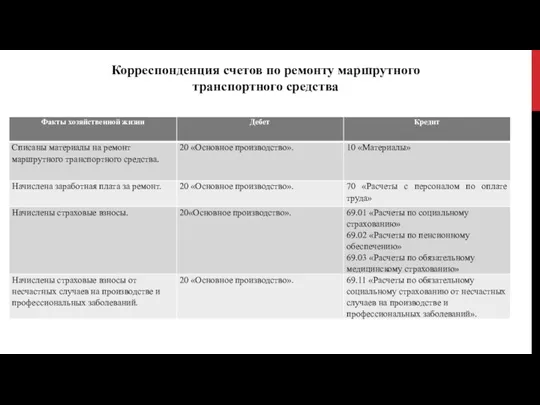

- 9. Корреспонденция счетов по ремонту маршрутного транспортного средства

- 11. Расчет транспортного налога в ООО «ЮТК» Маршрутное транспортное средство было приобретено и поставлен на учёт 15.04.22,

- 12. РЕКОМЕНДАЦИИ ПО УЛУЧШЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ: Одним из основных направлений совершенствования учета основных средств станет

- 13. ОПТИМИЗАЦИЯ ТРАНСПОРТНОГО НАЛОГА: льгота за счет филиала. В случае если у фирмы на балансе числится транспорт

- 15. Скачать презентацию

Цель выпускной квалификационной работы

Изучение теоретических и методологических основ бухгалтерского учета и

Цель выпускной квалификационной работы

Изучение теоретических и методологических основ бухгалтерского учета и

Задачи работы:

дать понятие, оценку и представить классификацию основных средств;

изложить задачи бухгалтерского

Задачи работы:

дать понятие, оценку и представить классификацию основных средств;

изложить задачи бухгалтерского

Объект исследования -ООО «ЮТК», которое занимается деятельностью прочего сухопутного пассажирского транспорта,

Объект исследования -ООО «ЮТК», которое занимается деятельностью прочего сухопутного пассажирского транспорта,

Корреспонденция счетов по вводу в эксплуатацию маршрутного транспортного средства

Корреспонденция счетов по вводу в эксплуатацию маршрутного транспортного средства

Корреспонденция счетов по ремонту маршрутного транспортного средства

Корреспонденция счетов по ремонту маршрутного транспортного средства

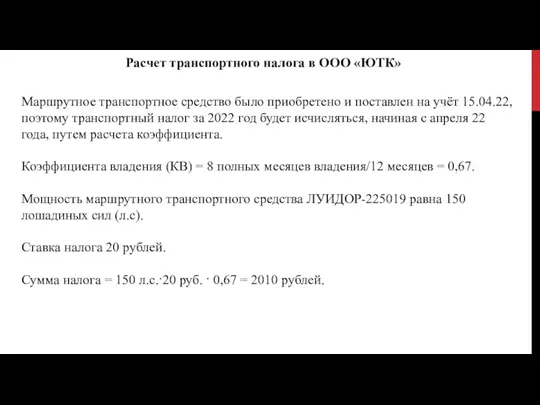

Расчет транспортного налога в ООО «ЮТК»

Маршрутное транспортное средство было приобретено и

Расчет транспортного налога в ООО «ЮТК»

Маршрутное транспортное средство было приобретено и

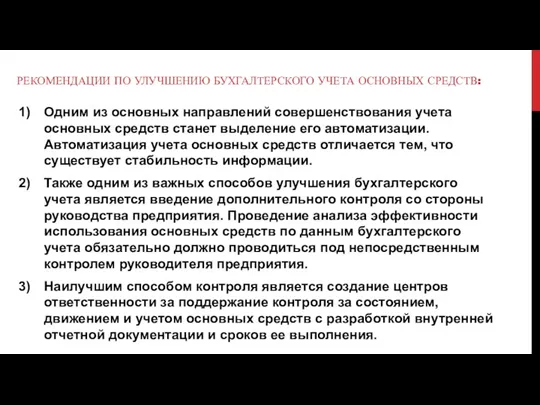

РЕКОМЕНДАЦИИ ПО УЛУЧШЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ:

Одним из основных направлений совершенствования

РЕКОМЕНДАЦИИ ПО УЛУЧШЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ:

Одним из основных направлений совершенствования

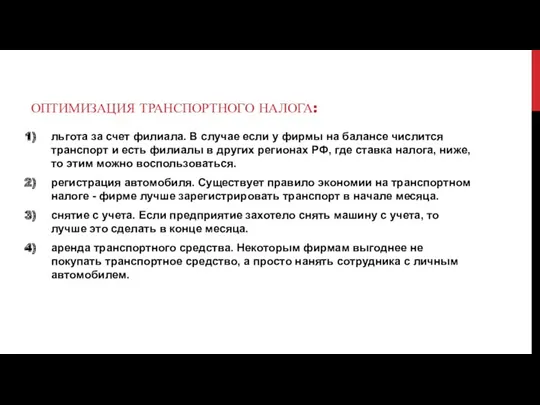

ОПТИМИЗАЦИЯ ТРАНСПОРТНОГО НАЛОГА:

льгота за счет филиала. В случае если у фирмы

ОПТИМИЗАЦИЯ ТРАНСПОРТНОГО НАЛОГА:

льгота за счет филиала. В случае если у фирмы

Картотека загадок по теме Герои сказок

Картотека загадок по теме Герои сказок День Конституции

День Конституции Монастырь. Монашеские обеты. Святость

Монастырь. Монашеские обеты. Святость Мастер-класс Народная кукла Кувадка

Мастер-класс Народная кукла Кувадка Илья Сергеевич Глазунов

Илья Сергеевич Глазунов Презентация Путешествие в страну Здоровья

Презентация Путешествие в страну Здоровья Любимый папа наш, родной, с юбилеем тебя сердечно поздравляем

Любимый папа наш, родной, с юбилеем тебя сердечно поздравляем Выключатели типов ВАБ-42 и ВАТ-42

Выключатели типов ВАБ-42 и ВАТ-42 Изменения в источниках и системе права в Новейшее время

Изменения в источниках и системе права в Новейшее время Консультация на тему:Что такое внимание детей дошкольного возраста

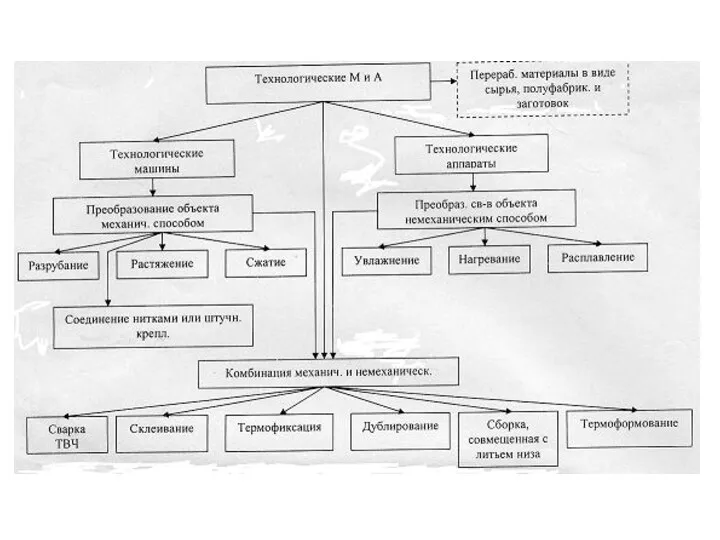

Консультация на тему:Что такое внимание детей дошкольного возраста Оборудование для подготовительно-раскройного участка производства. (Лекция 3)

Оборудование для подготовительно-раскройного участка производства. (Лекция 3) Балық цехының жұмысын ұйымдастыру

Балық цехының жұмысын ұйымдастыру районный конкурс по благоустройству территории ДОУ Цвети Тамбовская земля Диск Диск

районный конкурс по благоустройству территории ДОУ Цвети Тамбовская земля Диск Диск Зерновые культуры. Крупа

Зерновые культуры. Крупа Портфолио Кривошеевой Людмилы Павловны

Портфолио Кривошеевой Людмилы Павловны Выпускная квалификационная работа: Дидактические игры как средство воспитания младшего школьного возраста

Выпускная квалификационная работа: Дидактические игры как средство воспитания младшего школьного возраста Понятие и сущность права. Отрасли права

Понятие и сущность права. Отрасли права Абстрактные типы данных в С++ (ADT)

Абстрактные типы данных в С++ (ADT) Действие магнитного поля на движущийся заряд. Сила Лоренца

Действие магнитного поля на движущийся заряд. Сила Лоренца Проект Правила дорожного движения в средней группе.

Проект Правила дорожного движения в средней группе. GeneXpert при туберкулезе

GeneXpert при туберкулезе Терминальные состояния: стадии, клиника, диагностика, критерии оценки тяжести состояния больного

Терминальные состояния: стадии, клиника, диагностика, критерии оценки тяжести состояния больного Наркологиялық аурулар

Наркологиялық аурулар Осенний бал

Осенний бал Етика та естетика. Виникнення етики та її розвиток

Етика та естетика. Виникнення етики та її розвиток Сырьевая база: пиролизные установки, состояние и проблемы

Сырьевая база: пиролизные установки, состояние и проблемы Направленность личности. Социальное поведение

Направленность личности. Социальное поведение Хирургическое лечение тромбоза мезентеральных сосудов

Хирургическое лечение тромбоза мезентеральных сосудов