- Сырьевая база: пиролизные установки, состояние и проблемы

Содержание

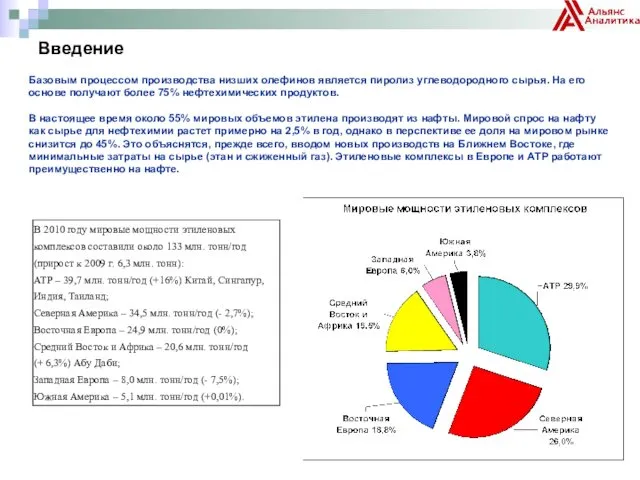

- 2. Введение Базовым процессом производства низших олефинов является пиролиз углеводородного сырья. На его основе получают более 75%

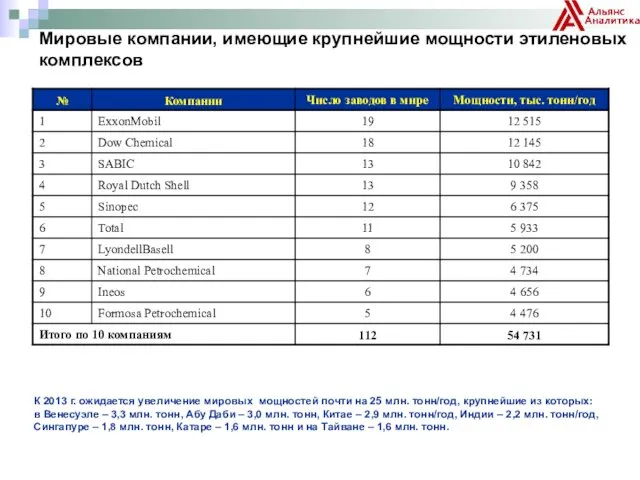

- 3. Мировые компании, имеющие крупнейшие мощности этиленовых комплексов К 2013 г. ожидается увеличение мировых мощностей почти на

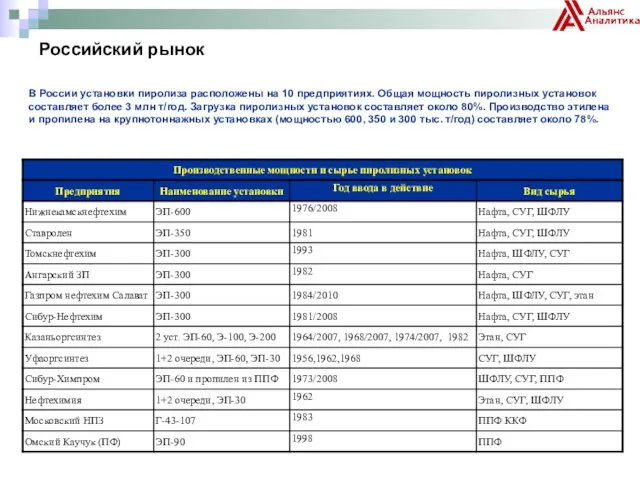

- 4. Российский рынок В России установки пиролиза расположены на 10 предприятиях. Общая мощность пиролизных установок составляет более

- 5. Принципиальная схема переработки углеводородного сырья для нефтехимии Нефтеперерабатывающие заводы Газоперерабатывающие заводы Пиролиз углеводородного сырья Нефть Стабильный

- 6. Сырьевая база пиролизных производств Структура потребления легкого углеводородного сырья на нефтехимию в среднем по РФ

- 7. Производство сырья в РФ

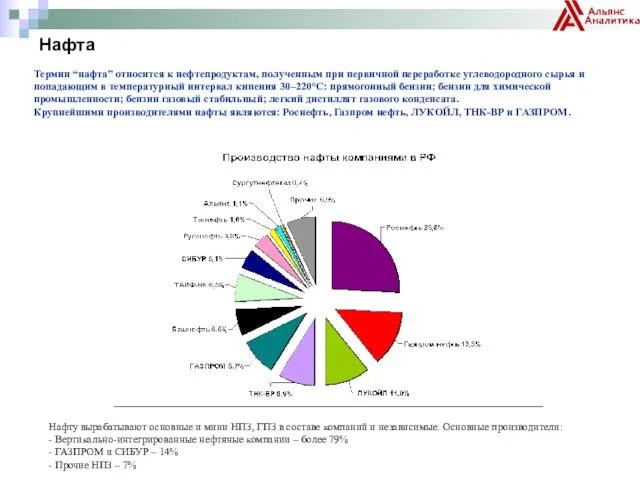

- 8. Нафта Термин “нафта” относится к нефтепродуктам, полученным при первичной переработке углеводородного сырья и попадающим в температурный

- 9. Спрос на нафту на внутреннем рынке РФ формируют: установки пиролиза; облагораживание на НПЗ; прочие нужды, в

- 10. На нефтехимию было поставлено 3,8 млн. тонн нафты. На 6 нефтехимических предприятиях, используют нафту в качестве

- 11. Сжиженные углеводородные газы Сырьем для производства сжиженных углеводородных газов являются: попутный нефтяной газ, природный газ, нестабильная

- 12. Внутренний рынок в РФ Емкость внутреннего рынка СУГ составляет 8,6 млн тонн или 73,5%. На нефтехимию

- 13. ШФЛУ В РФ ШФЛУ производили на 20 предприятиях нефте-, газопереработки: 14 ГПЗ и рефлюкс - 6

- 14. Внутренний рынок в РФ На нефтехимию было поставлено 1,1 млн тонн продукта. Всего в России 8

- 15. Этан В РФ этан производят на 4 ГПЗ. Производство этана в 2010 г. составило 607,4 тыс.

- 16. Низшие олефины: этилен, пропилен Производство, тыс. тонн

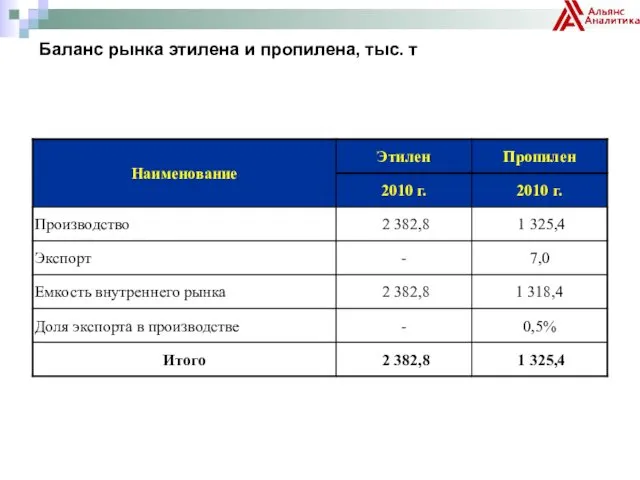

- 17. Баланс рынка этилена и пропилена, тыс. т

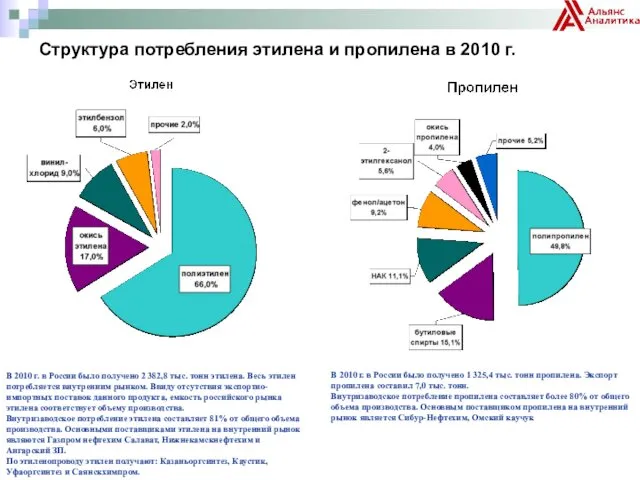

- 18. Структура потребления этилена и пропилена в 2010 г. Производство, тыс. тонн В 2010 г. в России

- 19. Основные участники рынка низших олефинов

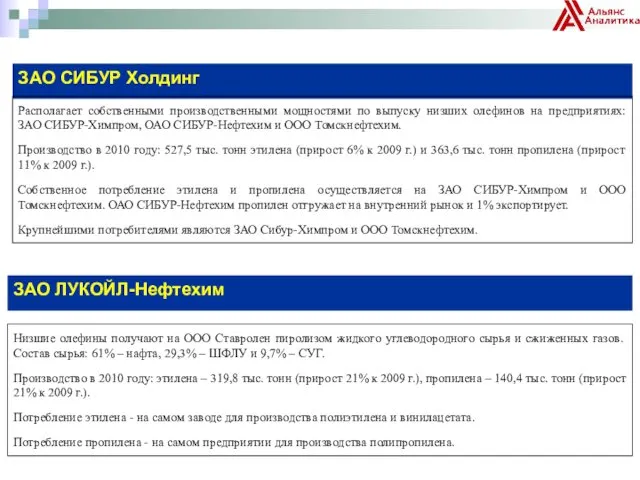

- 20. ЗАО СИБУР Холдинг Располагает собственными производственными мощностями по выпуску низших олефинов на предприятиях: ЗАО СИБУР-Химпром, ОАО

- 21. НК Роснефть Низшие олефины получают на крупнотоннажной установке ОАО Ангарский завод полимеров пиролизом бензина и сжиженных

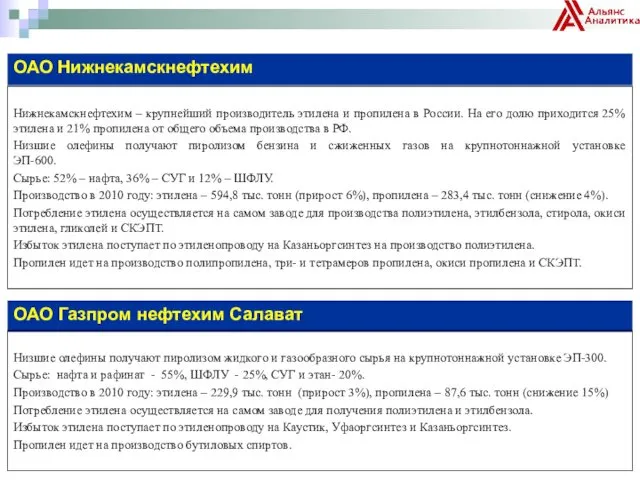

- 22. ОАО Нижнекамскнефтехим Нижнекамскнефтехим – крупнейший производитель этилена и пропилена в России. На его долю приходится 25%

- 23. ОАО Казаньоргсинтез Низшие олефины получают пиролизом сжиженных газов и этана. Состав сырья: 70% – этан и

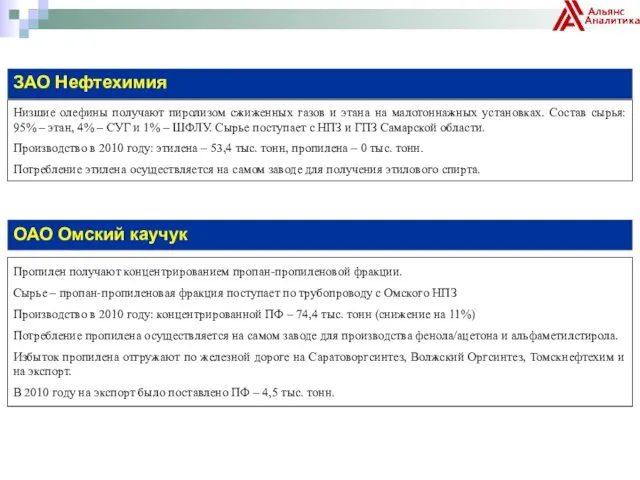

- 24. ЗАО Нефтехимия Низшие олефины получают пиролизом сжиженных газов и этана на малотоннажных установках. Состав сырья: 95%

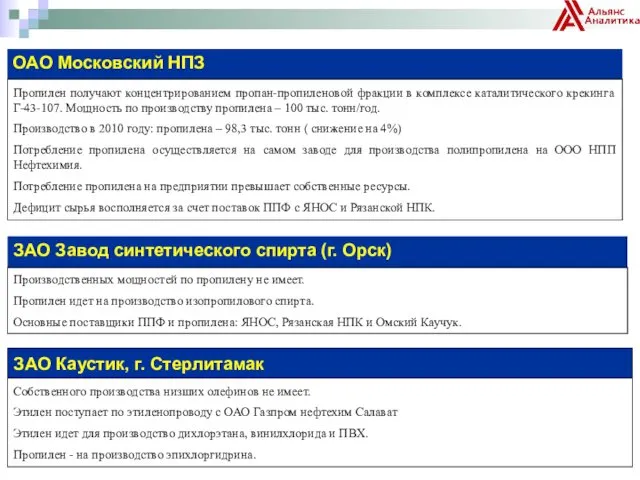

- 25. ОАО Московский НПЗ Пропилен получают концентрированием пропан-пропиленовой фракции в комплексе каталитического крекинга Г-43-107. Мощность по производству

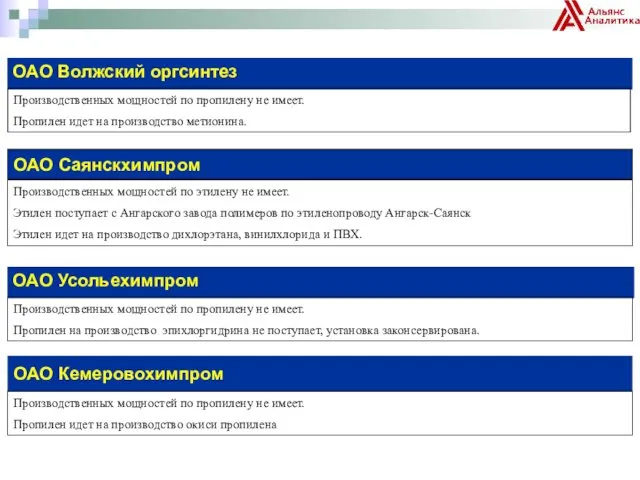

- 26. ОАО Волжский оргсинтез Производственных мощностей по пропилену не имеет. Пропилен идет на производство метионина. ОАО Саянскхимпром

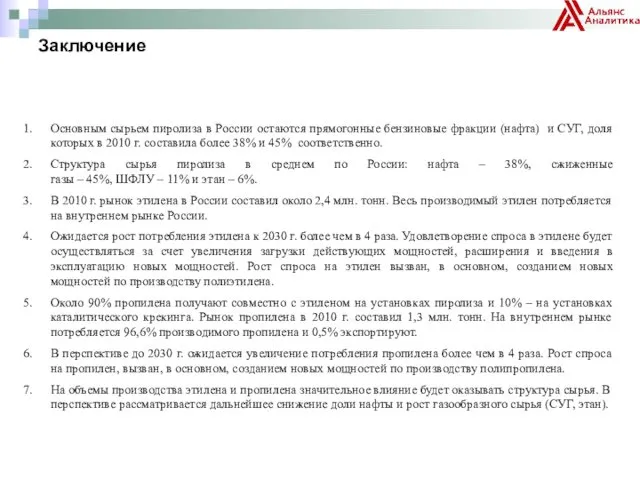

- 27. Заключение Основным сырьем пиролиза в России остаются прямогонные бензиновые фракции (нафта) и СУГ, доля которых в

- 29. Скачать презентацию

Введение

Базовым процессом производства низших олефинов является пиролиз углеводородного сырья. На его

Введение

Базовым процессом производства низших олефинов является пиролиз углеводородного сырья. На его

Мировые компании, имеющие крупнейшие мощности этиленовых комплексов

К 2013 г. ожидается

Мировые компании, имеющие крупнейшие мощности этиленовых комплексов

К 2013 г. ожидается

Российский рынок

В России установки пиролиза расположены на 10 предприятиях. Общая

Российский рынок

В России установки пиролиза расположены на 10 предприятиях. Общая

Принципиальная схема переработки углеводородного сырья

для нефтехимии

Нефтеперерабатывающие

заводы

Газоперерабатывающие

заводы

Пиролиз углеводородного сырья

Нефть

Стабильный

конденсат

Нефтяной

газ

Природный

газ

Газовый

конденсат

Рефлюкс

Моторные топлива,

мазут

Принципиальная схема переработки углеводородного сырья

для нефтехимии

Нефтеперерабатывающие

заводы

Газоперерабатывающие

заводы

Пиролиз углеводородного сырья

Нефть

Стабильный

конденсат

Нефтяной

газ

Природный

газ

Газовый

конденсат

Рефлюкс

Моторные топлива, мазут

Сырьевая база пиролизных производств

Структура потребления легкого углеводородного сырья на нефтехимию в

Сырьевая база пиролизных производств

Структура потребления легкого углеводородного сырья на нефтехимию в

Производство сырья в РФ

Производство сырья в РФ

Нафта

Термин “нафта” относится к нефтепродуктам, полученным при первичной переработке углеводородного

Нафта

Термин “нафта” относится к нефтепродуктам, полученным при первичной переработке углеводородного

Спрос на нафту на внутреннем рынке РФ формируют: установки пиролиза; облагораживание

Спрос на нафту на внутреннем рынке РФ формируют: установки пиролиза; облагораживание

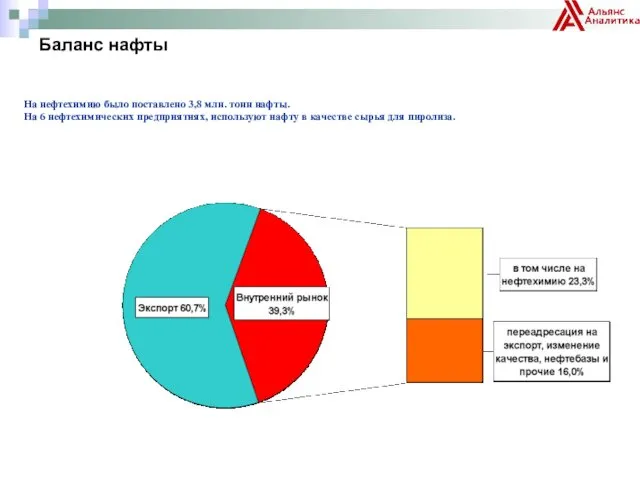

На нефтехимию было поставлено 3,8 млн. тонн нафты.

На 6 нефтехимических

На нефтехимию было поставлено 3,8 млн. тонн нафты. На 6 нефтехимических

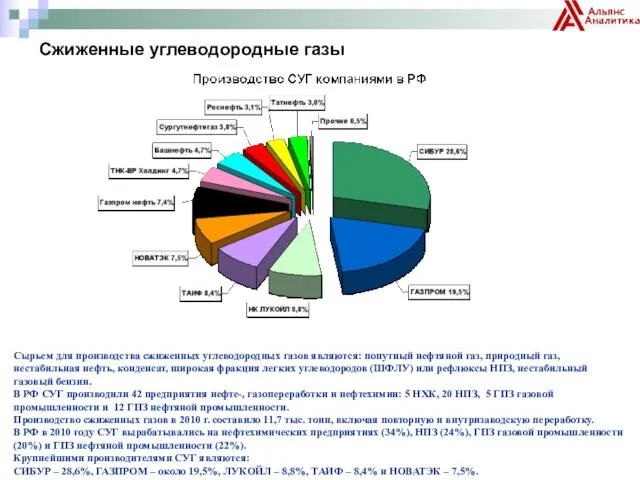

Сжиженные углеводородные газы

Сырьем для производства сжиженных углеводородных газов являются: попутный

Сжиженные углеводородные газы

Сырьем для производства сжиженных углеводородных газов являются: попутный

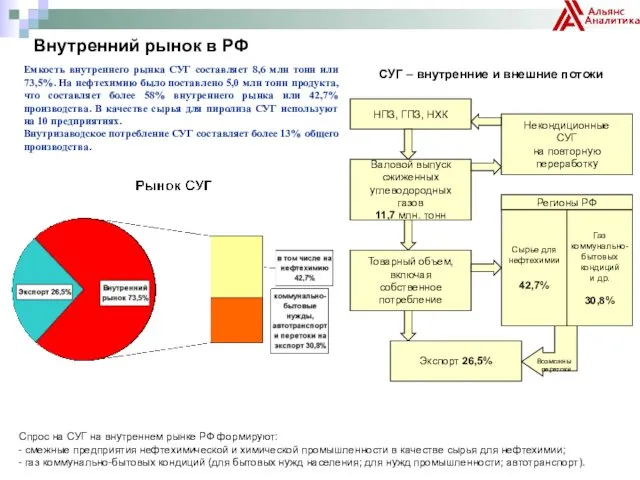

Внутренний рынок в РФ

Емкость внутреннего рынка СУГ составляет 8,6 млн

Внутренний рынок в РФ

Емкость внутреннего рынка СУГ составляет 8,6 млн

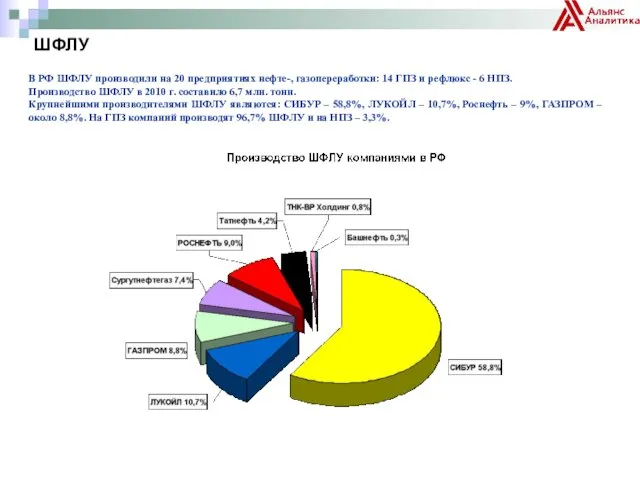

ШФЛУ

В РФ ШФЛУ производили на 20 предприятиях нефте-, газопереработки: 14 ГПЗ

ШФЛУ

В РФ ШФЛУ производили на 20 предприятиях нефте-, газопереработки: 14 ГПЗ

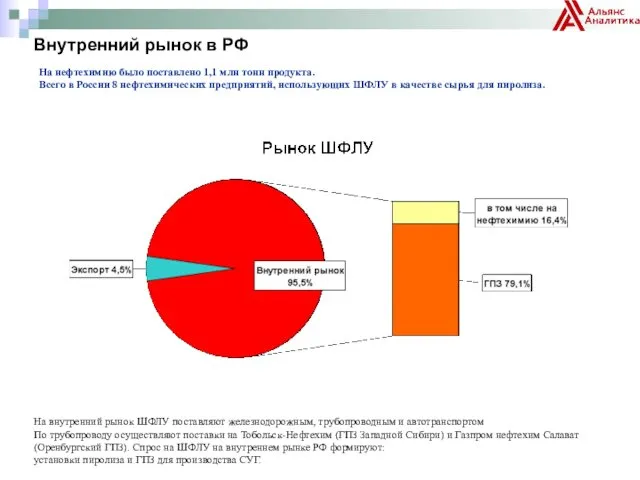

Внутренний рынок в РФ

На нефтехимию было поставлено 1,1 млн тонн

Внутренний рынок в РФ

На нефтехимию было поставлено 1,1 млн тонн

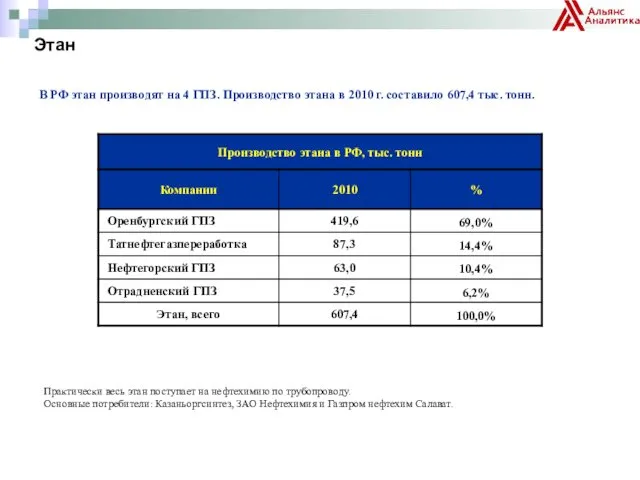

Этан

В РФ этан производят на 4 ГПЗ. Производство этана в

Этан

В РФ этан производят на 4 ГПЗ. Производство этана в

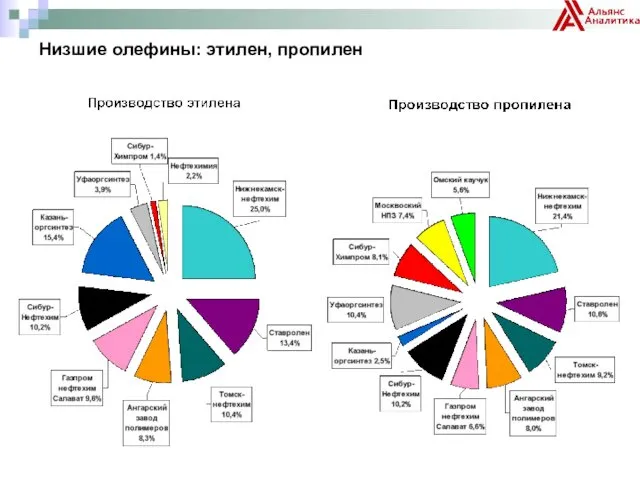

Низшие олефины: этилен, пропилен

Производство, тыс. тонн

Низшие олефины: этилен, пропилен

Производство, тыс. тонн

Баланс рынка этилена и пропилена, тыс. т

Баланс рынка этилена и пропилена, тыс. т

Структура потребления этилена и пропилена в 2010 г.

Производство, тыс. тонн

В 2010

Структура потребления этилена и пропилена в 2010 г.

Производство, тыс. тонн

В 2010

Основные участники рынка низших олефинов

Основные участники рынка низших олефинов

ЗАО СИБУР Холдинг

Располагает собственными производственными мощностями по выпуску низших олефинов на

ЗАО СИБУР Холдинг

Располагает собственными производственными мощностями по выпуску низших олефинов на

НК Роснефть

Низшие олефины получают на крупнотоннажной установке ОАО Ангарский завод полимеров

НК Роснефть

Низшие олефины получают на крупнотоннажной установке ОАО Ангарский завод полимеров

ОАО Нижнекамскнефтехим

Нижнекамскнефтехим – крупнейший производитель этилена и пропилена в России. На

ОАО Нижнекамскнефтехим

Нижнекамскнефтехим – крупнейший производитель этилена и пропилена в России. На

ОАО Казаньоргсинтез

Низшие олефины получают пиролизом сжиженных газов и этана. Состав сырья:

ОАО Казаньоргсинтез

Низшие олефины получают пиролизом сжиженных газов и этана. Состав сырья:

ЗАО Нефтехимия

Низшие олефины получают пиролизом сжиженных газов и этана на малотоннажных

ЗАО Нефтехимия

Низшие олефины получают пиролизом сжиженных газов и этана на малотоннажных

ОАО Московский НПЗ

Пропилен получают концентрированием пропан-пропиленовой фракции в комплексе каталитического крекинга

ОАО Московский НПЗ

Пропилен получают концентрированием пропан-пропиленовой фракции в комплексе каталитического крекинга

ОАО Волжский оргсинтез

Производственных мощностей по пропилену не имеет.

Пропилен идет на

ОАО Волжский оргсинтез

Производственных мощностей по пропилену не имеет.

Пропилен идет на

Заключение

Основным сырьем пиролиза в России остаются прямогонные бензиновые фракции (нафта) и

Заключение

Основным сырьем пиролиза в России остаются прямогонные бензиновые фракции (нафта) и

Коррекция психоэмоциональных нарушений

Коррекция психоэмоциональных нарушений Содружество Независимых Государств

Содружество Независимых Государств Экспериментальная психология

Экспериментальная психология ОП. 04 Материаловедение

ОП. 04 Материаловедение Праздник осени

Праздник осени Проект Мои увлечения

Проект Мои увлечения Праотцы Исаак и Иаков

Праотцы Исаак и Иаков Методы и методики среднесрочного прогнозирования социально-экономических процессов

Методы и методики среднесрочного прогнозирования социально-экономических процессов Гражданско – патриотическое воспитание учащихся через вовлечение их в работу музея

Гражданско – патриотическое воспитание учащихся через вовлечение их в работу музея Элекронный вопросник по математике для учащихся 5 класса

Элекронный вопросник по математике для учащихся 5 класса Презентация Доброта в твоих руках

Презентация Доброта в твоих руках Правила безопасности

Правила безопасности Презентация для детей с ОНР на развитие фонематического восприятия, анализа и синтеза по лексической теме Зима. Зимние виды спорта

Презентация для детей с ОНР на развитие фонематического восприятия, анализа и синтеза по лексической теме Зима. Зимние виды спорта Теоретические основы компрессорной эксплуатации скважин

Теоретические основы компрессорной эксплуатации скважин Фонетические ошибки в речи детей

Фонетические ошибки в речи детей Пространственная и временная коммутация цифровых сигналов и их техническая реализация

Пространственная и временная коммутация цифровых сигналов и их техническая реализация Система школьного образования в Финляндии

Система школьного образования в Финляндии Свойства воды

Свойства воды Physical chemistry of nanostructured systems

Physical chemistry of nanostructured systems Заготовка для создания презентаций.

Заготовка для создания презентаций. Анализ назначения технологических машин

Анализ назначения технологических машин Отчет по программе Дети. Творчество. Родина за 2013-2014 учебный год

Отчет по программе Дети. Творчество. Родина за 2013-2014 учебный год Создание комплекса по переработке сахарной свеклы

Создание комплекса по переработке сахарной свеклы Подготовка юных волейболистов

Подготовка юных волейболистов Система аварийного оповещения PLENA VOICE ALARM

Система аварийного оповещения PLENA VOICE ALARM Презентация авторской дидактической игры Волшебный куб

Презентация авторской дидактической игры Волшебный куб Бионические формы в дизайне

Бионические формы в дизайне Презентация воспитательной системы педагога

Презентация воспитательной системы педагога