- PREZENTATsIYa_ZUEVA-2

Содержание

- 2. ЦЕЛЬЮ ПРОЕКТА ЯВЛЯЕТСЯ ИЗУЧЕНИЕ ПРОЦЕССА ФОРМИРОВАНИЯ СТОИМОСТИ РЕМОНТНО-СТРОИТЕЛЬНЫХ РАБОТ ПОДРЯДНОЙ ОРГАНИЗАЦИЕЙ, АНАЛИЗ СУЩЕСТВУЮЩЕЙ СИСТЕМЫ ЦЕНООБРАЗОВАНИЯ В

- 3. Государственную политику в области ценообразования в соответствии со статьей 84 Конституции Республики Беларусь определяет Президент Республики

- 4. КРАТКАЯ ХАРАКТЕРИСТИКА ООО «СИЛЬВЕРБЕРГ» «СильверБерг» выступает как генеральный подрядчик и субподрядчик при выполнении строительства, реконструкции и

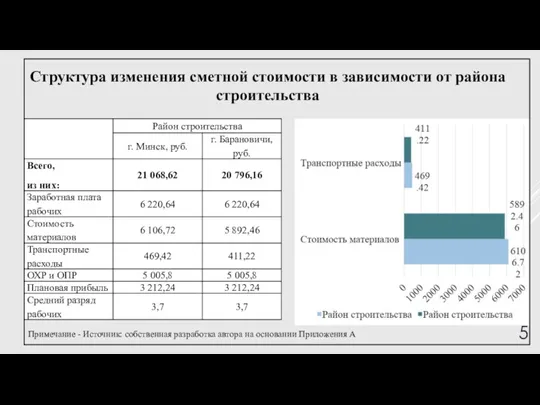

- 5. Примечание - Источник: собственная разработка автора на основании Приложения А Структура изменения сметной стоимости в зависимости

- 6. Примечание - Источник: собственная разработка автора на основании Приложения А Расчет средств, связанных с применением прогнозных

- 7. Примечание - Источник: собственная разработка автора на Приложения Б Структура затрат на выполнение ремонтно-строительных работ

- 8. Примечание - Источник: собственная разработка автора на Приложения Б Структура прямых затрат на выполнение строительных работ

- 9. Примечание - Источник: собственная разработка автора на Приложения А Затраты на выполнение 1 м2 разного типа

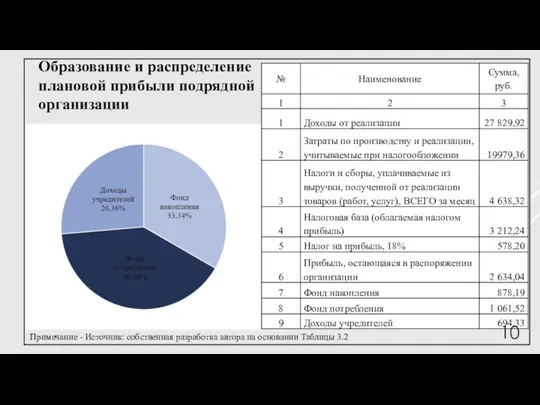

- 10. Примечание - Источник: собственная разработка автора на основании Таблицы 3.2 Образование и распределение плановой прибыли подрядной

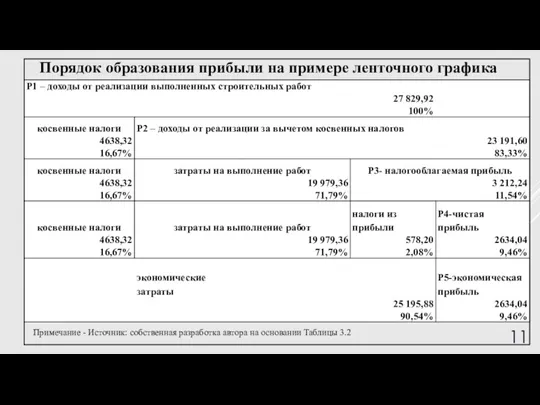

- 11. Примечание - Источник: собственная разработка автора на основании Таблицы 3.2 Порядок образования прибыли на примере ленточного

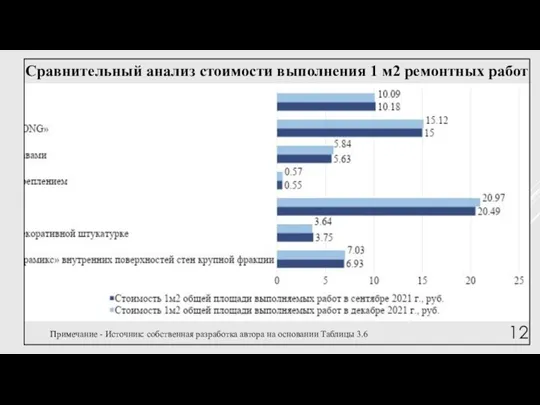

- 12. Примечание - Источник: собственная разработка автора на основании Таблицы 3.6 Сравнительный анализ стоимости выполнения 1 м2

- 13. ЗАКЛЮЧЕНИЕ: Рассмотрев структуру затрат исследуемого объекта, можно сделать вывод, что основной процент затрат при выполнении строительных

- 15. Скачать презентацию

ЦЕЛЬЮ ПРОЕКТА ЯВЛЯЕТСЯ ИЗУЧЕНИЕ ПРОЦЕССА ФОРМИРОВАНИЯ СТОИМОСТИ РЕМОНТНО-СТРОИТЕЛЬНЫХ РАБОТ ПОДРЯДНОЙ ОРГАНИЗАЦИЕЙ,

ЦЕЛЬЮ ПРОЕКТА ЯВЛЯЕТСЯ ИЗУЧЕНИЕ ПРОЦЕССА ФОРМИРОВАНИЯ СТОИМОСТИ РЕМОНТНО-СТРОИТЕЛЬНЫХ РАБОТ ПОДРЯДНОЙ ОРГАНИЗАЦИЕЙ,

Государственную политику в области ценообразования в соответствии со статьей 84 Конституции

Государственную политику в области ценообразования в соответствии со статьей 84 Конституции

КРАТКАЯ ХАРАКТЕРИСТИКА ООО «СИЛЬВЕРБЕРГ»

«СильверБерг» выступает как генеральный подрядчик и субподрядчик при

КРАТКАЯ ХАРАКТЕРИСТИКА ООО «СИЛЬВЕРБЕРГ»

«СильверБерг» выступает как генеральный подрядчик и субподрядчик при

Примечание - Источник: собственная разработка автора на основании Приложения А

Структура изменения

Примечание - Источник: собственная разработка автора на основании Приложения А

Структура изменения

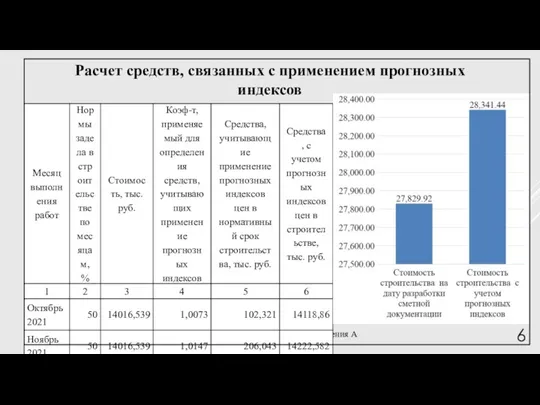

Примечание - Источник: собственная разработка автора на основании Приложения А

Расчет средств,

Примечание - Источник: собственная разработка автора на основании Приложения А

Расчет средств,

Примечание - Источник: собственная разработка автора на Приложения Б

Структура затрат на

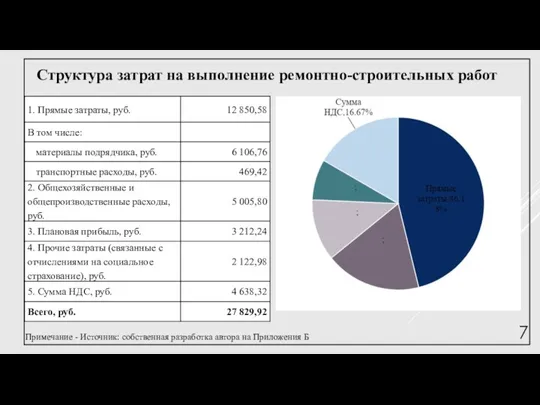

Примечание - Источник: собственная разработка автора на Приложения Б

Структура затрат на

Примечание - Источник: собственная разработка автора на Приложения Б

Структура прямых

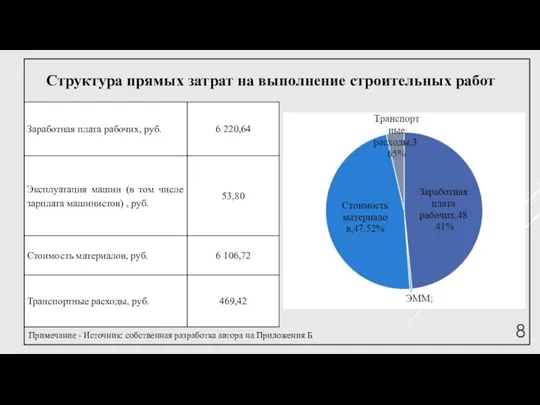

Примечание - Источник: собственная разработка автора на Приложения Б

Структура прямых

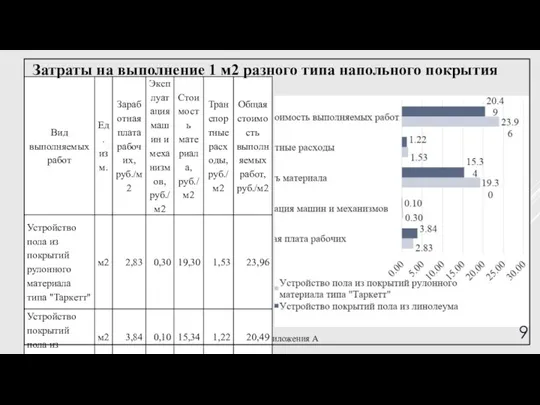

Примечание - Источник: собственная разработка автора на Приложения А

Затраты на выполнение

Примечание - Источник: собственная разработка автора на Приложения А

Затраты на выполнение

Примечание - Источник: собственная разработка автора на основании Таблицы 3.2

Образование и

Примечание - Источник: собственная разработка автора на основании Таблицы 3.2

Образование и

Примечание - Источник: собственная разработка автора на основании Таблицы 3.2

Порядок образования

Примечание - Источник: собственная разработка автора на основании Таблицы 3.2

Порядок образования

Примечание - Источник: собственная разработка автора на основании Таблицы 3.6

Сравнительный

Примечание - Источник: собственная разработка автора на основании Таблицы 3.6

Сравнительный

ЗАКЛЮЧЕНИЕ:

Рассмотрев структуру затрат исследуемого объекта, можно сделать вывод, что основной процент

ЗАКЛЮЧЕНИЕ:

Рассмотрев структуру затрат исследуемого объекта, можно сделать вывод, что основной процент

Буклет на звуки Ч, Щ.

Буклет на звуки Ч, Щ. Обеспечение реализации прав граждан на социальное обслуживание в Российской Федерации

Обеспечение реализации прав граждан на социальное обслуживание в Российской Федерации Подготовка к ОГЭ 2021. Синтаксический анализ предложения

Подготовка к ОГЭ 2021. Синтаксический анализ предложения The articulation bases of English and Russian

The articulation bases of English and Russian Внешняя политика Николая I. Крымская война 1853-1856 гг

Внешняя политика Николая I. Крымская война 1853-1856 гг Ты сам-мастер. Моя неповторимая ваза

Ты сам-мастер. Моя неповторимая ваза Особенности ГИС в наклонно-направленных скважинах с горизонтальным окончанием

Особенности ГИС в наклонно-направленных скважинах с горизонтальным окончанием ТЦ Жәңгір Хан

ТЦ Жәңгір Хан Артистические профессии средневековья

Артистические профессии средневековья Презентация о Тамбове

Презентация о Тамбове Термическая и химико-термическая обработка металлов и сплавов

Термическая и химико-термическая обработка металлов и сплавов Функции. Лекция 5 по алгоритмизации и программированию

Функции. Лекция 5 по алгоритмизации и программированию Презентация к докладу Дифференциррованный подход в обучении химии

Презентация к докладу Дифференциррованный подход в обучении химии Юнармия. Реализация социального проекта Равнение на старшего, чтобы стать лучшим

Юнармия. Реализация социального проекта Равнение на старшего, чтобы стать лучшим Буквы Р р. Звуки [ р ] [ р’ ]

Буквы Р р. Звуки [ р ] [ р’ ] Презентация Руссая народная кукла. Домашние обрядовые куклы

Презентация Руссая народная кукла. Домашние обрядовые куклы 20230617_stefan_banah-_vydayushchiysya_polskiy_matematika_20_veka

20230617_stefan_banah-_vydayushchiysya_polskiy_matematika_20_veka Ненаправленная защита от замыканий на землю в сетях 6-35 кВ

Ненаправленная защита от замыканий на землю в сетях 6-35 кВ Презентация к уроку химии по теме: Хром

Презентация к уроку химии по теме: Хром классный час Моя малая Родина

классный час Моя малая Родина Амурский тигр (11 класс)

Амурский тигр (11 класс) Методологические принципы психологии

Методологические принципы психологии LW-P series IPG Fiber laser tube cutting machine. Technical solutions and quotations

LW-P series IPG Fiber laser tube cutting machine. Technical solutions and quotations Деление. Порядок выполнения действий. Степень числа. Квадрат и куб числа. Формулы. Площадь. Формулы площади. (5 класс)

Деление. Порядок выполнения действий. Степень числа. Квадрат и куб числа. Формулы. Площадь. Формулы площади. (5 класс) Международный день памятников и исторических мест

Международный день памятников и исторических мест Эоловые процессы

Эоловые процессы Ориентирование на местности. Стороны горизонта

Ориентирование на местности. Стороны горизонта Интелек-т карты

Интелек-т карты