- Прогнозирование риска банкротства организации (предприятия)

Содержание

- 2. Прогнозирование вероятности банкротства является важным направлением антикризисного управления хозяйствующим субъектом и предметом диагностики финансового кризиса. Существуют

- 3. Классификация методов диагностики кризисного состояния организации[1] [1] Приведено по: Дягель О.Ю. Банкротство: учет, анализ и аудит:

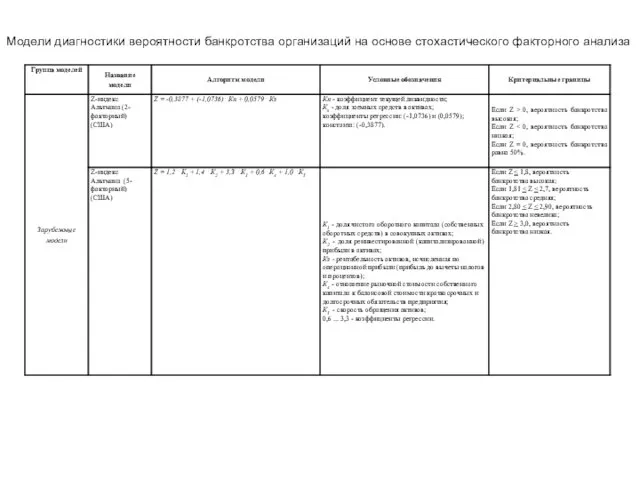

- 4. Модели диагностики вероятности банкротства организаций на основе стохастического факторного анализа

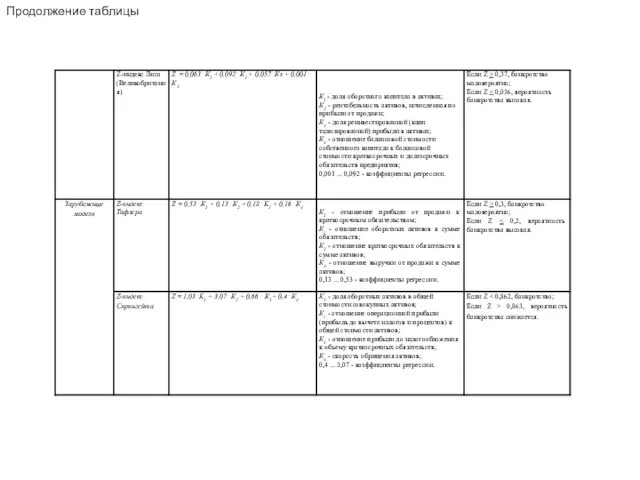

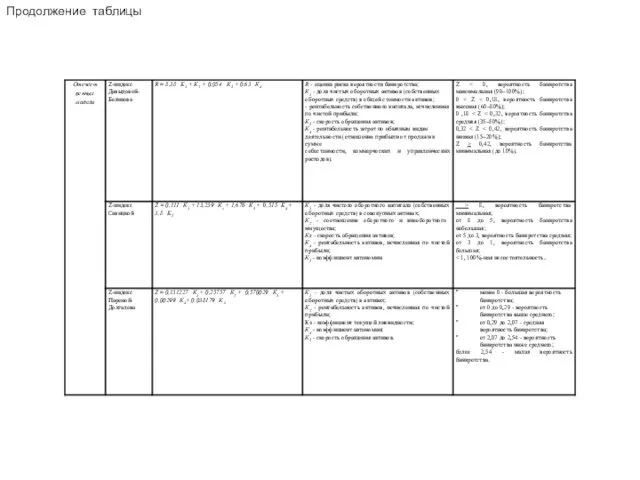

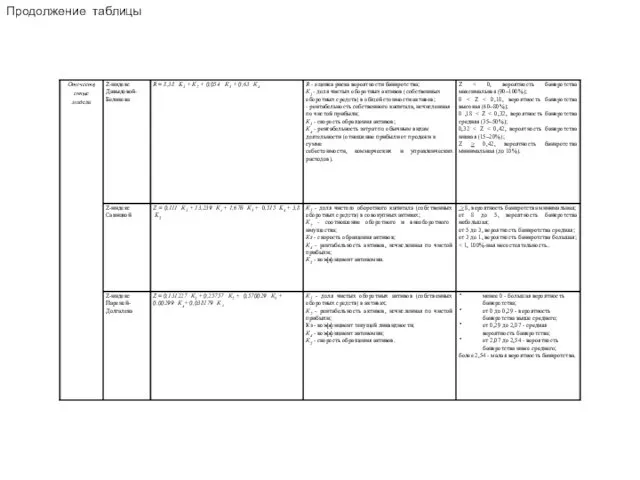

- 5. Продолжение таблицы

- 6. Продолжение таблицы

- 7. Продолжение таблицы

- 8. Модели детерминированного анализа, применяемые в целях антикризисной диагностики[1] [1] Приведено по: Дягель О. Ю. Банкротство: учет,

- 9. Примером зарубежной многокритериальной модели детерминированного анализа может служить модель У. Бивера. Таблица

- 10. Детерминированная многофакторная модель прогнозирования риска банкротства предприятия Савицкой Г. В.

- 11. Скорринговые модели прогнозирования банкротства Позитивным шагом в направлении создания скорринговых российских методик прогнозирования банкротства стала разработка

- 12. Значения критериальных показателей для распределения предприятий промышленности (машиностроение) по классам кредитоспособности Таблица Значения критериальных показателей для

- 13. Значения критериальных показателей для распределения предприятий торговли (оптовой) по классам кредитоспособности Таблица

- 14. Значения критериальных показателей для распределения предприятий торговли (розничной) по классам кредитоспособности Таблица

- 15. Значения критериальных показателей для распределения строительных организаций по классам кредитоспособности. Таблица

- 16. Значения критериальных показателей для распределения проектных организаций по классам кредитоспособности Таблица

- 17. Значения критериальных показателей для распределения научных (научное обслуживание) организаций по классам кредитоспособности Таблица

- 18. Качественные модели прогнозирования банкротства. Метод Аргенти (А-счет) предприятия «N» Таблица

- 20. Скачать презентацию

Прогнозирование вероятности банкротства является важным направлением антикризисного управления

хозяйствующим субъектом и

хозяйствующим субъектом и

![Классификация методов диагностики кризисного состояния организации[1] [1] Приведено по: Дягель](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/77636/slide-2.jpg)

Классификация методов диагностики кризисного состояния организации[1]

[1] Приведено по: Дягель О.Ю. Банкротство:

Классификация методов диагностики кризисного состояния организации[1]

[1] Приведено по: Дягель О.Ю. Банкротство:

Модели диагностики вероятности банкротства организаций на основе стохастического факторного анализа

Модели диагностики вероятности банкротства организаций на основе стохастического факторного анализа

Продолжение таблицы

Продолжение таблицы

Продолжение таблицы

Продолжение таблицы

Продолжение таблицы

Продолжение таблицы

![Модели детерминированного анализа, применяемые в целях антикризисной диагностики[1] [1] Приведено](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/77636/slide-7.jpg)

Модели детерминированного анализа, применяемые в целях антикризисной диагностики[1]

[1]

Приведено по: Дягель О.

[1]

Приведено по: Дягель О.

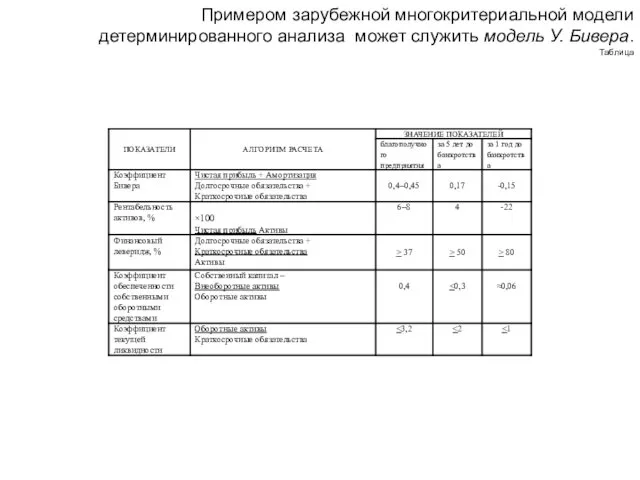

Примером зарубежной многокритериальной модели

детерминированного анализа может служить модель У. Бивера.

Таблица

Примером зарубежной многокритериальной модели

детерминированного анализа может служить модель У. Бивера.

Таблица

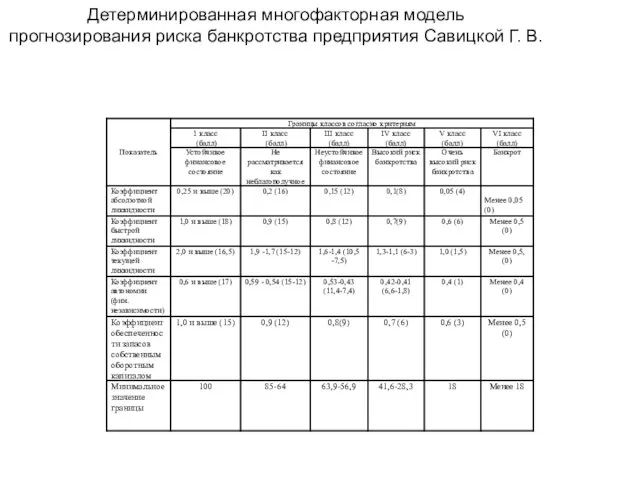

Детерминированная многофакторная модель

прогнозирования риска банкротства предприятия Савицкой Г. В.

Детерминированная многофакторная модель

прогнозирования риска банкротства предприятия Савицкой Г. В.

Скорринговые модели прогнозирования банкротства

Позитивным шагом в направлении создания скорринговых российских

Скорринговые модели прогнозирования банкротства

Позитивным шагом в направлении создания скорринговых российских

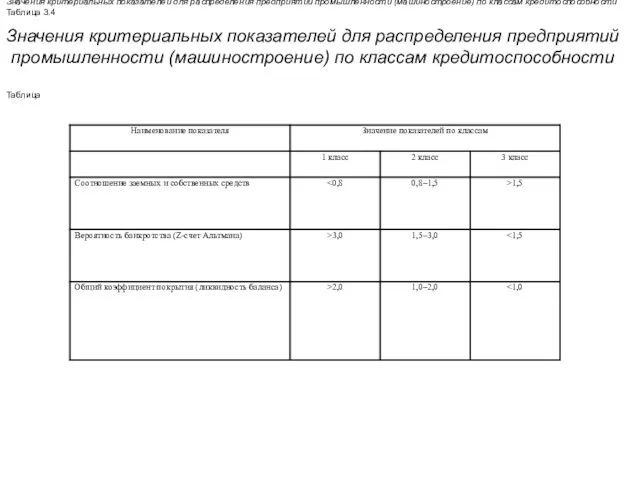

Значения критериальных показателей для распределения предприятий

промышленности (машиностроение) по классам кредитоспособности

Таблица

промышленности (машиностроение) по классам кредитоспособности

Таблица

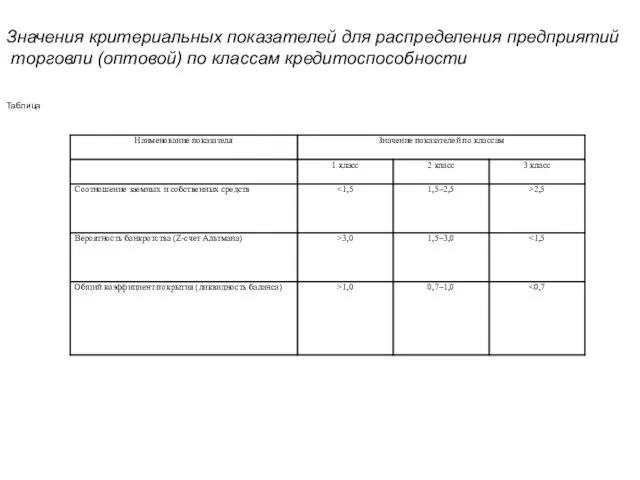

Значения критериальных показателей для распределения предприятий

торговли (оптовой) по классам кредитоспособности

Таблица

торговли (оптовой) по классам кредитоспособности

Таблица

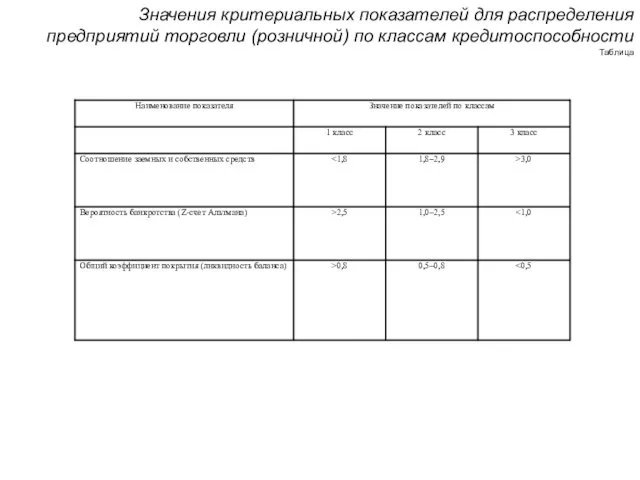

Значения критериальных показателей для распределения

предприятий торговли (розничной) по классам кредитоспособности

Таблица

Значения критериальных показателей для распределения

предприятий торговли (розничной) по классам кредитоспособности

Таблица

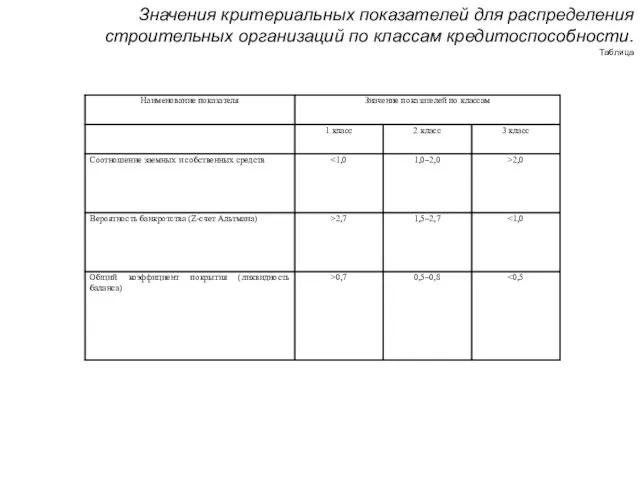

Значения критериальных показателей для распределения

строительных организаций по классам кредитоспособности.

Таблица

Значения критериальных показателей для распределения

строительных организаций по классам кредитоспособности.

Таблица

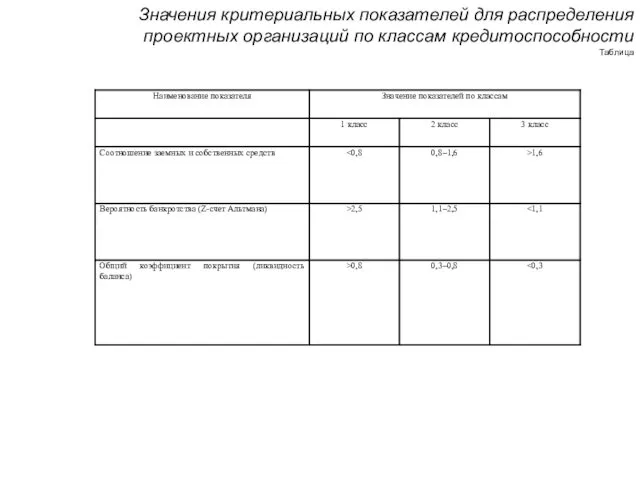

Значения критериальных показателей для распределения

проектных организаций по классам кредитоспособности

Таблица

Значения критериальных показателей для распределения

проектных организаций по классам кредитоспособности

Таблица

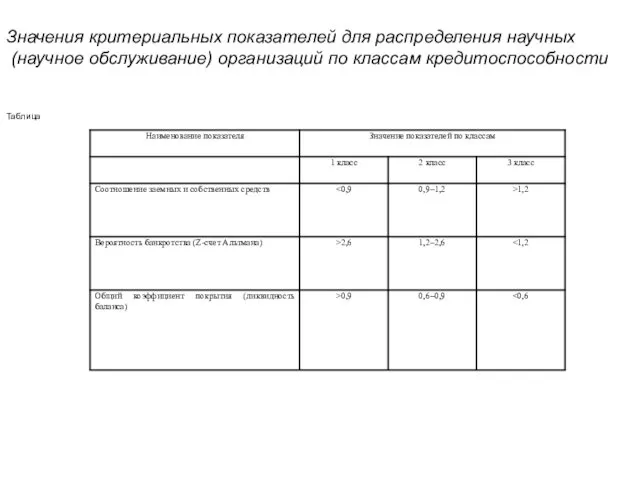

Значения критериальных показателей для распределения научных

(научное обслуживание) организаций по классам

(научное обслуживание) организаций по классам

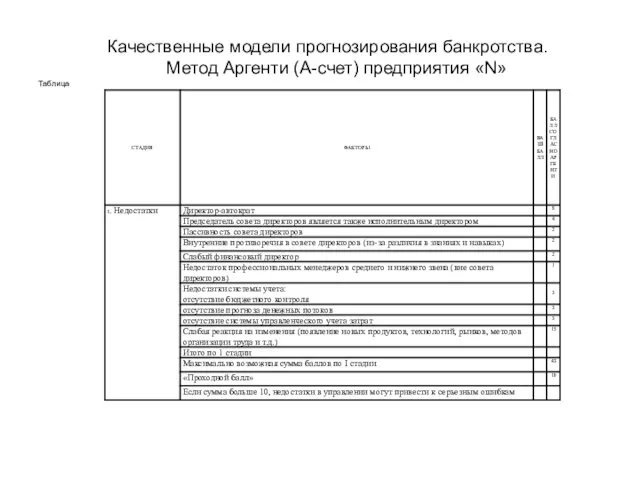

Качественные модели прогнозирования банкротства.

Метод Аргенти (А-счет) предприятия «N»

Таблица

Метод Аргенти (А-счет) предприятия «N»

Таблица

Вам не нравится ваша работа?

Вам не нравится ваша работа? Коррозия железа и его сплавов в различных средах

Коррозия железа и его сплавов в различных средах презентация к уроку технология УМК Гармония 1 класс

презентация к уроку технология УМК Гармония 1 класс ҚарМУ Автономды жылыту жүйесі

ҚарМУ Автономды жылыту жүйесі Правовая система в Португалии

Правовая система в Португалии Умение слышать и видеть прекрасное

Умение слышать и видеть прекрасное Презентация по географии Климат России

Презентация по географии Климат России Род Staphylococcus (Стафилококки)

Род Staphylococcus (Стафилококки) Амфотерные соединения

Амфотерные соединения Магистры Тема 3а

Магистры Тема 3а Электронная природа химических связей в органических соединениях

Электронная природа химических связей в органических соединениях Экологическая проблема в России загрязнение рек и озер

Экологическая проблема в России загрязнение рек и озер Финансовый менеджмент

Финансовый менеджмент Металлургический комплекс России

Металлургический комплекс России Метод проектов в обучении школьников

Метод проектов в обучении школьников Медицина XIX века

Медицина XIX века Формы и приемы санитарно-просветительной работы с родителями

Формы и приемы санитарно-просветительной работы с родителями Перспектива (Основные понятия)

Перспектива (Основные понятия) Праздник в 1 классе Мы школьниками стали

Праздник в 1 классе Мы школьниками стали Экология общества по повести А.Лиханова Сломанная кукла

Экология общества по повести А.Лиханова Сломанная кукла Проект Почему мы перестали быть навсегда в ответе за тех, кого приручили?

Проект Почему мы перестали быть навсегда в ответе за тех, кого приручили? История домонгольской Руси

История домонгольской Руси Отопительные приборы систем водяного отопления

Отопительные приборы систем водяного отопления открытка ко дню отца

открытка ко дню отца Победа остается молодой Диск

Победа остается молодой Диск Физические явления в художественных произведениях

Физические явления в художественных произведениях Развитие энергетики республики Башкортостан

Развитие энергетики республики Башкортостан Презентация Интернет-технологии

Презентация Интернет-технологии