- Происхождение банков и развитие банковского дела

Содержание

- 2. История древних времен не оставила нам достаточно полных сведений о возникновении банков, их операциях, побудительной силе

- 3. Отождествление природы банка с операциями по обмену валюты скрывает истинное происхождение первых кредитных организаций и не

- 4. Прародители банкиров поняли, что огромные денежные богатства не должны лежать без движения, что от них можно

- 5. Вместе с операциями по хранению и первыми кредитными операциями получили развитие и расчеты по обслуживанию вкладчиков.

- 6. В Древнем Риме существовали дошедшие до нас первые нормы банковского и кредитного права (с юридической точки

- 8. Кредитор Заемщик Непосредственные кредитные отношения – кредитор обладает временно свободными средствами, заемщик нуждается в дополнительных средствах.

- 9. Непосредственные кредитные отношения Кредитор Заемщик Противоречия: между размером свободных средств у кредитора и размером потребности в

- 10. Таким образом, конкретное кредитное отношение возникает только при совпадении интересов кредитора и заемщика по всем условиям.

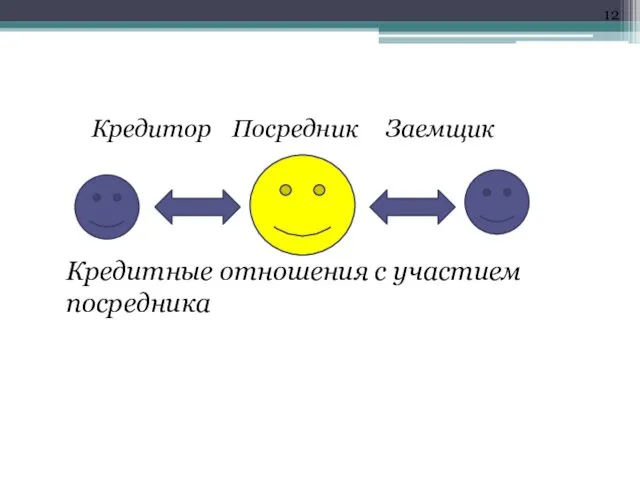

- 12. Кредитор Посредник Заемщик Кредитные отношения с участием посредника

- 13. Новые формы проявления противоречия между кредитором и заемщиком во II-ом типе кредитных отношений: несоответствие во времени

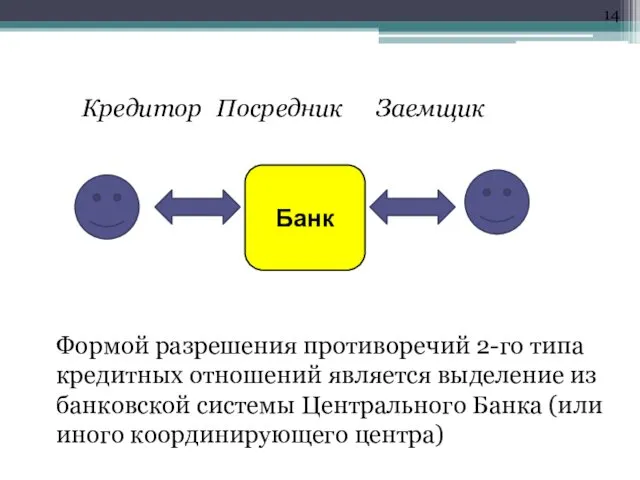

- 14. Кредитор Посредник Заемщик Формой разрешения противоречий 2-го типа кредитных отношений является выделение из банковской системы Центрального

- 15. Таким образом, потребность в центральных банках возникла в связи с развитием товарно-денежных отношений на рубеже перехода

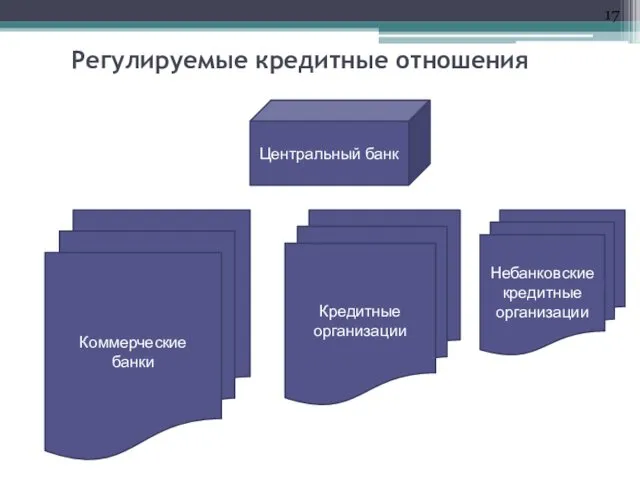

- 17. Регулируемые кредитные отношения Коммерческие банки Кредитные организации Небанковские кредитные организации Центральный банк

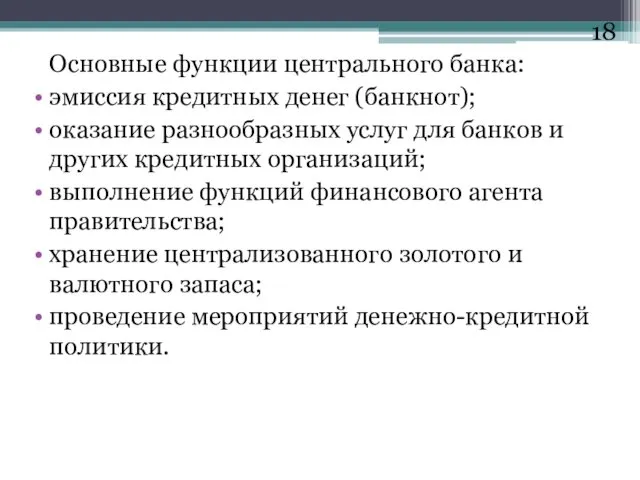

- 18. Основные функции центрального банка: эмиссия кредитных денег (банкнот); оказание разнообразных услуг для банков и других кредитных

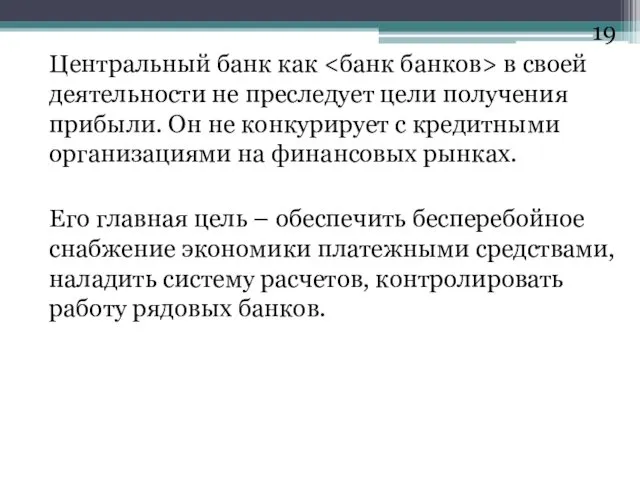

- 19. Центральный банк как в своей деятельности не преследует цели получения прибыли. Он не конкурирует с кредитными

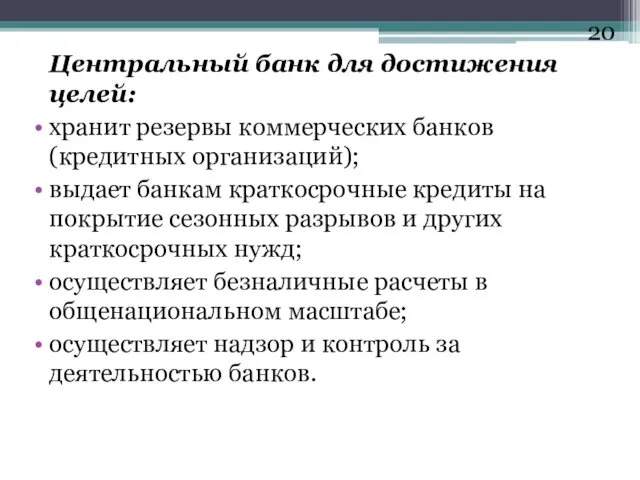

- 20. Центральный банк для достижения целей: хранит резервы коммерческих банков (кредитных организаций); выдает банкам краткосрочные кредиты на

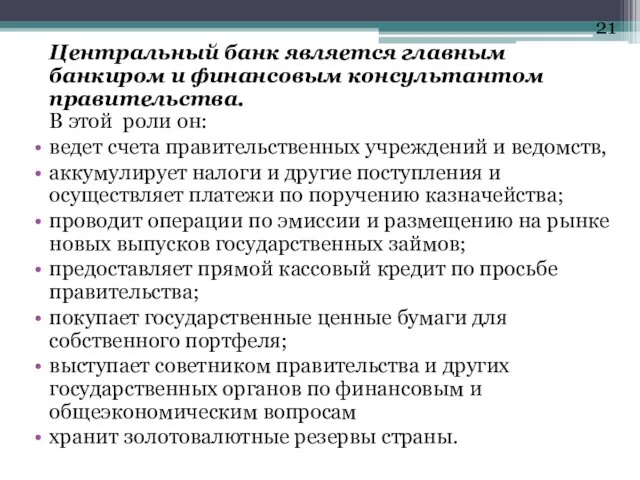

- 21. Центральный банк является главным банкиром и финансовым консультантом правительства. В этой роли он: ведет счета правительственных

- 22. Главной задачей денежно-кредитной политики центрального банка является сохранение стабильной покупательной силы денежной единицы и обеспечение эластичной

- 23. Три главных инструмента денежно-кредитной политики: изменение учетного процента; изменение норм обязательных резервов банков; операции на открытом

- 24. В дополнение к основным методам денежно-кредитного регулирования применяются особые (селективные) орудия регулирования: установление верхнего предела процентных

- 25. То есть наличие и развитие института центрального банка не является уничтожением системы посредников лишь выполняет отрицание

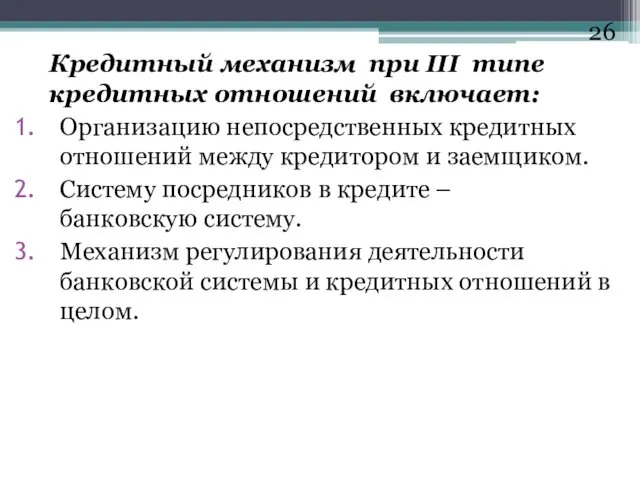

- 26. Кредитный механизм при III типе кредитных отношений включает: Организацию непосредственных кредитных отношений между кредитором и заемщиком.

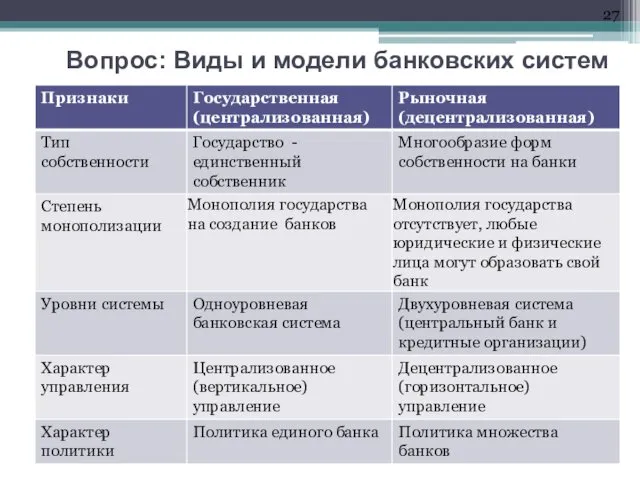

- 27. Вопрос: Виды и модели банковских систем

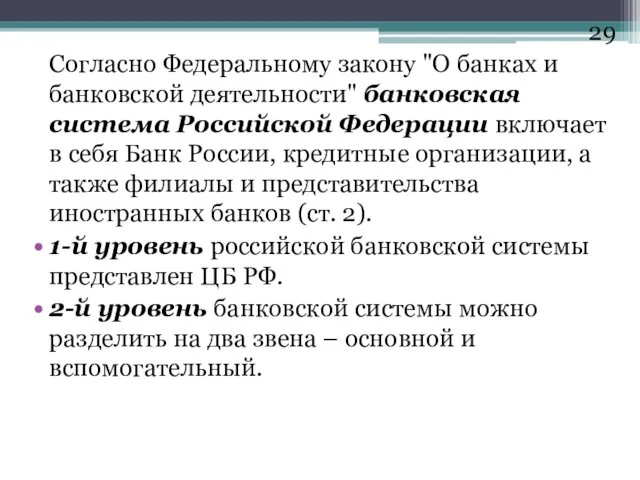

- 29. Согласно Федеральному закону "О банках и банковской деятельности" банковская система Российской Федерации включает в себя Банк

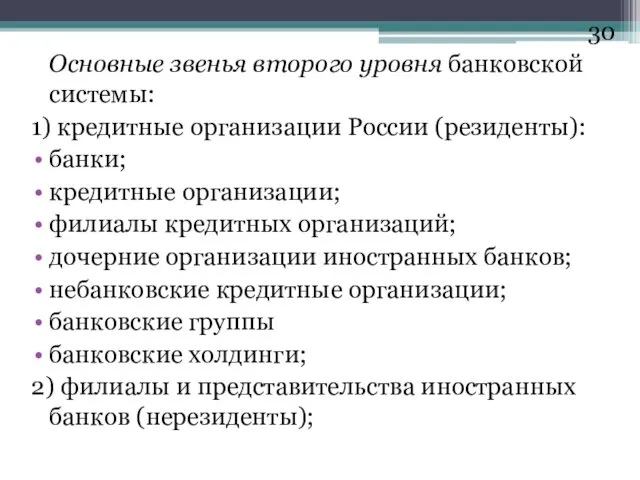

- 30. Основные звенья второго уровня банковской системы: 1) кредитные организации России (резиденты): банки; кредитные организации; филиалы кредитных

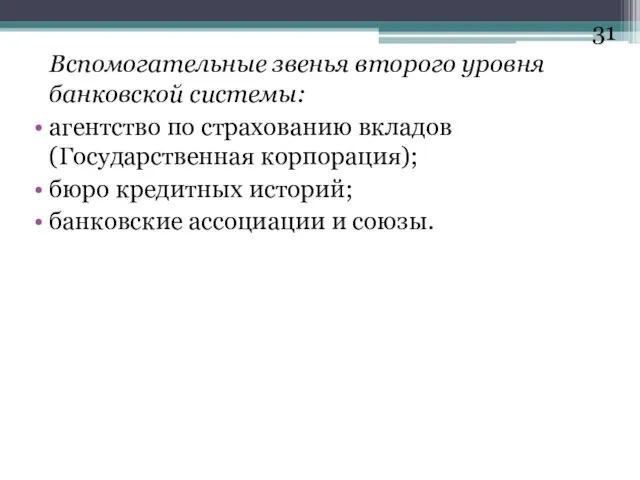

- 31. Вспомогательные звенья второго уровня банковской системы: агентство по страхованию вкладов (Государственная корпорация); бюро кредитных историй; банковские

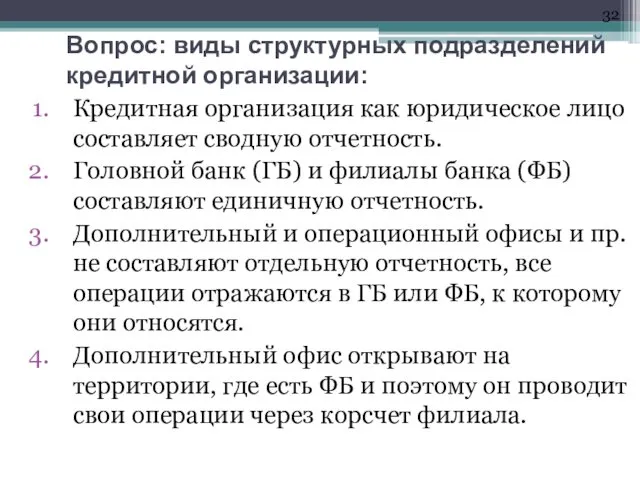

- 32. Вопрос: виды структурных подразделений кредитной организации: Кредитная организация как юридическое лицо составляет сводную отчетность. Головной банк

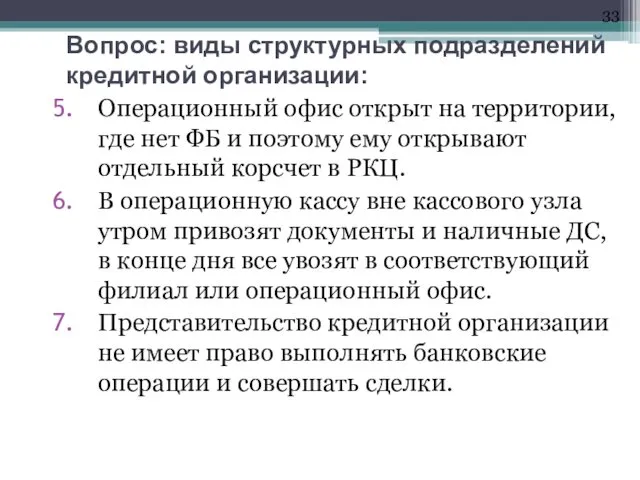

- 33. Вопрос: виды структурных подразделений кредитной организации: Операционный офис открыт на территории, где нет ФБ и поэтому

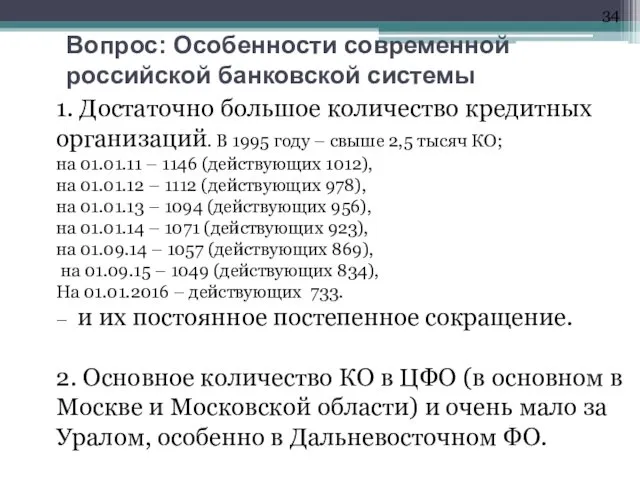

- 34. Вопрос: Особенности современной российской банковской системы 1. Достаточно большое количество кредитных организаций. В 1995 году –

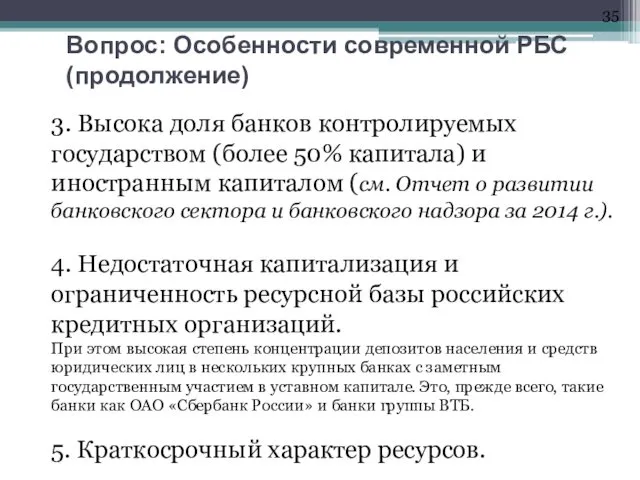

- 35. Вопрос: Особенности современной РБС (продолжение) 3. Высока доля банков контролируемых государством (более 50% капитала) и иностранным

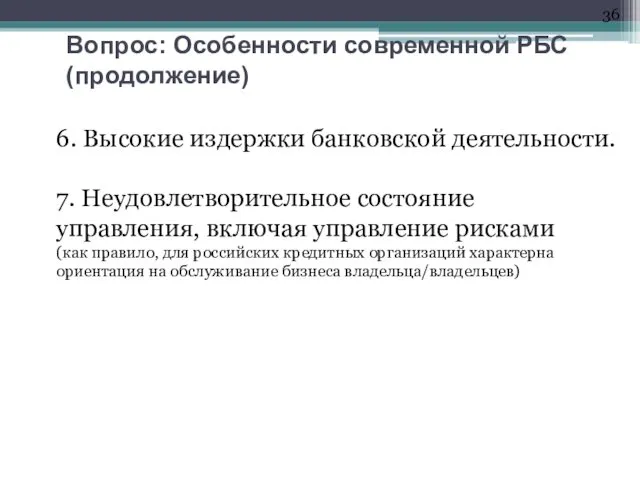

- 36. Вопрос: Особенности современной РБС (продолжение) 6. Высокие издержки банковской деятельности. 7. Неудовлетворительное состояние управления, включая управление

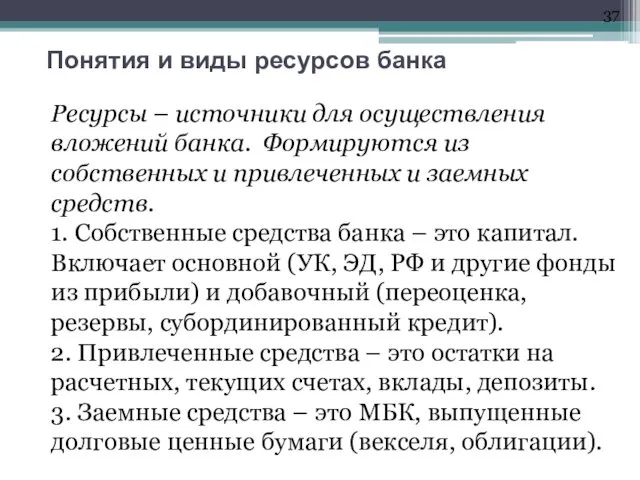

- 37. Понятия и виды ресурсов банка Ресурсы – источники для осуществления вложений банка. Формируются из собственных и

- 38. Понятия и виды вложений банка Вложения банка – это активы, которые приносят доход прямо или косвенно.

- 39. Вопрос: Виды банковских операций и иных сделок в РФ Перечислены в Статья 5 «Банковские операции и

- 40. Домашнее задание №1: 1. Изучить законы «О банках и банковской деятельности», «О центральном банке». 2. Разобрать

- 42. Скачать презентацию

История древних времен не оставила нам достаточно полных сведений о возникновении

Отождествление природы банка с операциями по обмену валюты скрывает истинное происхождение

Прародители банкиров поняли, что огромные денежные богатства не должны лежать без

Вместе с операциями по хранению и первыми кредитными операциями получили развитие

В Древнем Риме существовали дошедшие до нас первые нормы банковского и

Кредитор Заемщик

Непосредственные кредитные отношения –

кредитор обладает временно свободными средствами, заемщик

Кредитор Заемщик

Непосредственные кредитные отношения –

кредитор обладает временно свободными средствами, заемщик

Непосредственные кредитные отношения

Кредитор Заемщик

Противоречия:

между размером свободных средств у кредитора и размером

Непосредственные кредитные отношения

Кредитор Заемщик

Противоречия:

между размером свободных средств у кредитора и размером

Таким образом, конкретное кредитное отношение возникает только при совпадении интересов кредитора

Кредитор Посредник Заемщик

Кредитные отношения с участием посредника

Кредитор Посредник Заемщик

Кредитные отношения с участием посредника

Новые формы проявления противоречия между кредитором и заемщиком во II-ом типе

Кредитор Посредник Заемщик

Формой разрешения противоречий 2-го типа кредитных отношений является выделение из

Кредитор Посредник Заемщик

Формой разрешения противоречий 2-го типа кредитных отношений является выделение из

Таким образом, потребность в центральных банках возникла в связи с развитием

Таким образом, потребность в центральных банках возникла в связи с развитием

Регулируемые кредитные отношения

Коммерческие

банки

Кредитные организации

Небанковские кредитные организации

Центральный банк

Регулируемые кредитные отношения

Коммерческие

банки

Кредитные организации

Небанковские кредитные организации

Центральный банк

Основные функции центрального банка:

эмиссия кредитных денег (банкнот);

оказание разнообразных услуг для банков

эмиссия кредитных денег (банкнот);

оказание разнообразных услуг для банков

Центральный банк как <банк банков> в своей деятельности не преследует цели

Центральный банк для достижения целей:

хранит резервы коммерческих банков (кредитных организаций);

выдает банкам

хранит резервы коммерческих банков (кредитных организаций);

выдает банкам

Центральный банк является главным банкиром и финансовым консультантом правительства.

В этой

Главной задачей денежно-кредитной политики центрального банка является сохранение стабильной покупательной силы

Три главных инструмента денежно-кредитной политики:

изменение учетного процента;

изменение норм обязательных резервов банков;

операции

изменение учетного процента;

изменение норм обязательных резервов банков;

операции

В дополнение к основным методам денежно-кредитного регулирования применяются особые (селективные) орудия

То есть наличие и развитие института центрального банка не является уничтожением

Кредитный механизм при III типе кредитных отношений включает:

Организацию непосредственных кредитных отношений

Организацию непосредственных кредитных отношений

Вопрос: Виды и модели банковских систем

Вопрос: Виды и модели банковских систем

Согласно Федеральному закону "О банках и банковской деятельности" банковская система Российской

Основные звенья второго уровня банковской системы:

1) кредитные организации России (резиденты):

банки;

кредитные организации;

филиалы кредитных

1) кредитные организации России (резиденты):

банки;

кредитные организации;

филиалы кредитных

Вспомогательные звенья второго уровня банковской системы:

агентство по страхованию вкладов (Государственная корпорация);

бюро

агентство по страхованию вкладов (Государственная корпорация);

бюро

Вопрос: виды структурных подразделений кредитной организации:

Кредитная организация как юридическое лицо составляет

Вопрос: виды структурных подразделений кредитной организации:

Кредитная организация как юридическое лицо составляет

Вопрос: виды структурных подразделений кредитной организации:

Операционный офис открыт на территории, где

Вопрос: виды структурных подразделений кредитной организации:

Операционный офис открыт на территории, где

Вопрос: Особенности современной российской банковской системы

1. Достаточно большое количество кредитных организаций.

Вопрос: Особенности современной российской банковской системы

1. Достаточно большое количество кредитных организаций.

Вопрос: Особенности современной РБС (продолжение)

3. Высока доля банков контролируемых государством (более

Вопрос: Особенности современной РБС (продолжение)

3. Высока доля банков контролируемых государством (более

Вопрос: Особенности современной РБС (продолжение)

6. Высокие издержки банковской деятельности.

7. Неудовлетворительное состояние

Вопрос: Особенности современной РБС (продолжение)

6. Высокие издержки банковской деятельности.

7. Неудовлетворительное состояние

Понятия и виды ресурсов банка

Ресурсы – источники для осуществления вложений банка.

Понятия и виды ресурсов банка

Ресурсы – источники для осуществления вложений банка.

Понятия и виды вложений банка

Вложения банка – это активы, которые приносят

Понятия и виды вложений банка

Вложения банка – это активы, которые приносят

Вопрос: Виды банковских операций и иных сделок в РФ

Перечислены в

Вопрос: Виды банковских операций и иных сделок в РФ

Перечислены в

Бизнес-идея Художественная мастерская

Бизнес-идея Художественная мастерская Стандарты управления проектами в мире. IPMA, PMI, PMAJ

Стандарты управления проектами в мире. IPMA, PMI, PMAJ Работа с родителями

Работа с родителями Построение сечений многогранников

Построение сечений многогранников Центр творчества студентов

Центр творчества студентов Презентация для классного часа.

Презентация для классного часа. Затратный подход. Метод стоимости чистых активов. Метод ликвидационной стоимости

Затратный подход. Метод стоимости чистых активов. Метод ликвидационной стоимости 20231031_osipova_resh_i_proekt_obraz_dozhdya

20231031_osipova_resh_i_proekt_obraz_dozhdya Трудности написания глаголов на - ять в настоящем (будущем) или в прошедшем времени

Трудности написания глаголов на - ять в настоящем (будущем) или в прошедшем времени Мария Монтессори

Мария Монтессори Агропромышленный комплекс (АПК)

Агропромышленный комплекс (АПК) Оперативная память. Базовое аппаратное обеспечение PC

Оперативная память. Базовое аппаратное обеспечение PC Тәгәри китте йомгагым.

Тәгәри китте йомгагым. Старение человеческого организма

Старение человеческого организма Ювелирный салон Серебро и золото

Ювелирный салон Серебро и золото Изучение эффективности работы классного руководителя

Изучение эффективности работы классного руководителя презентация проекта Семейная группа

презентация проекта Семейная группа Понятие о речных гидротехнических сооружениях. Состав речных гидротехнических сооружений (Лекция 1)

Понятие о речных гидротехнических сооружениях. Состав речных гидротехнических сооружений (Лекция 1) Заготовительные, монтировочные и отделочные операции. Изготовление блезур, различных замковых устройств

Заготовительные, монтировочные и отделочные операции. Изготовление блезур, различных замковых устройств Технології аранжування

Технології аранжування Құдықтарды және нөсер канализациясы желілерін тазартуға арналған машиналар

Құдықтарды және нөсер канализациясы желілерін тазартуға арналған машиналар Основные вопросы трансфузиологии

Основные вопросы трансфузиологии Быть разработчиком: вызовы, ожидания, перестроение мозгов

Быть разработчиком: вызовы, ожидания, перестроение мозгов Презентация: Естественные науки

Презентация: Естественные науки Модель взаимодействия: самолет. Недвижимость

Модель взаимодействия: самолет. Недвижимость Поэтапное рисование диких животных

Поэтапное рисование диких животных Презентация Полосатые вазочки

Презентация Полосатые вазочки Неповторимая планета

Неповторимая планета