- Публичное акционерное общество Межрегиональная распределительная сетевая компания Волги

Содержание

- 2. ОБЩАЯ ИНФОРМАЦИЯ О КОМПАНИИ Ключевые операционные показатели ПАО «МРСК Волги» (далее – Компания, Общество, МРСК Волги)

- 3. КЛЮЧЕВЫЕ ФИНАНСОВЫЕ ПОКАЗАТЕЛИ млн. руб. млн. руб.

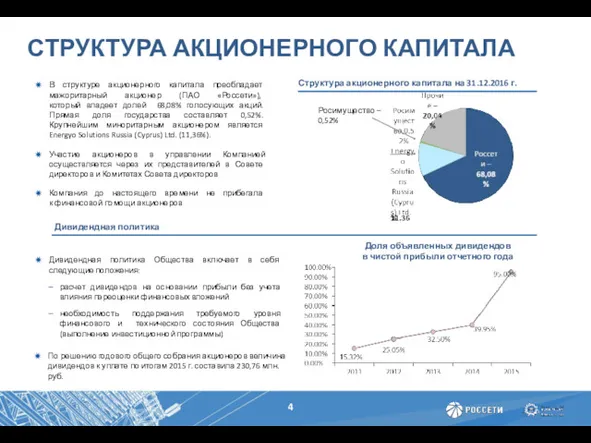

- 4. СТРУКТУРА АКЦИОНЕРНОГО КАПИТАЛА В структуре акционерного капитала преобладает мажоритарный акционер (ПАО «Россети»), который владеет долей 68,08%

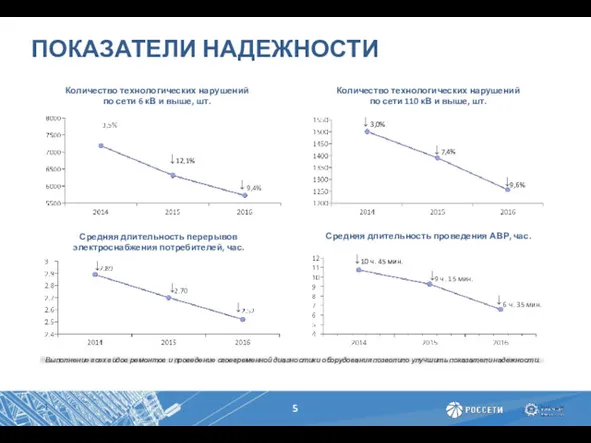

- 5. Выполнение всех видов ремонтов и проведение своевременной диагностики оборудования позволило улучшить показатели надежности. Количество технологических нарушений

- 6. ПЕРЕДАЧА ЭЛЕКТРОЭНЕРГИИ Потери электроэнергии (в сопоставимых условиях) Распределение передачи электроэнергии в 2016 г. по филиалам Комментарии

- 7. ТЕХНОЛОГИЧЕСКОЕ ПРИСОЕДИНЕНИЕ Комментарии Количество присоединений, шт. Объем подключаемой мощности, МВт Рост числа присоединений к электрическим сетям

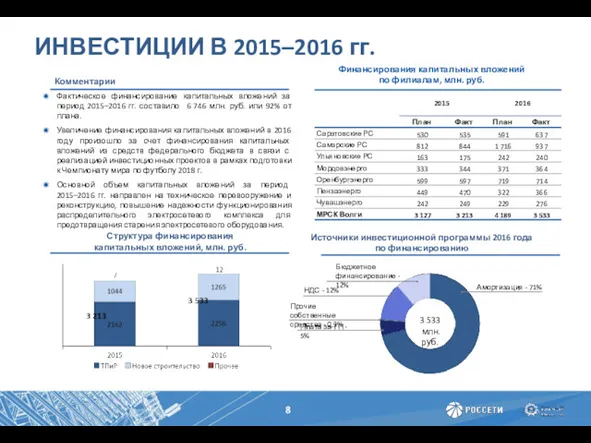

- 8. ИНВЕСТИЦИИ В 2015–2016 гг. Финансирования капитальных вложений по филиалам, млн. руб. Структура финансирования капитальных вложений, млн.

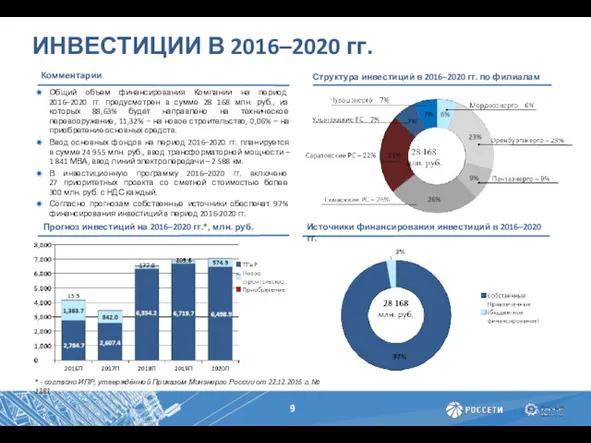

- 9. ИНВЕСТИЦИИ В 2016–2020 гг. Структура инвестиций в 2016–2020 гг. по филиалам Источники финансирования инвестиций в 2016–2020

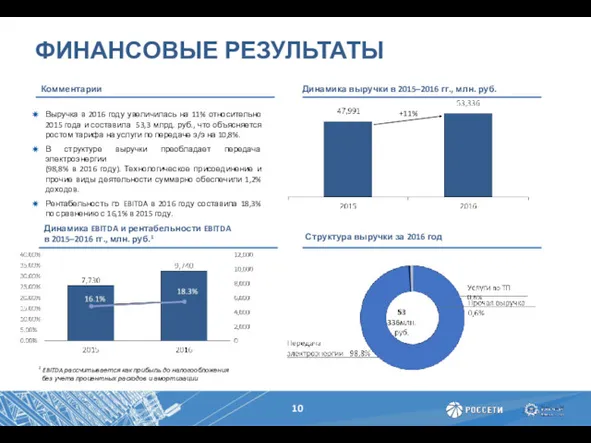

- 10. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ Комментарии Динамика EBITDA и рентабельности EBITDA в 2015–2016 гг., млн. руб.1 Структура выручки за

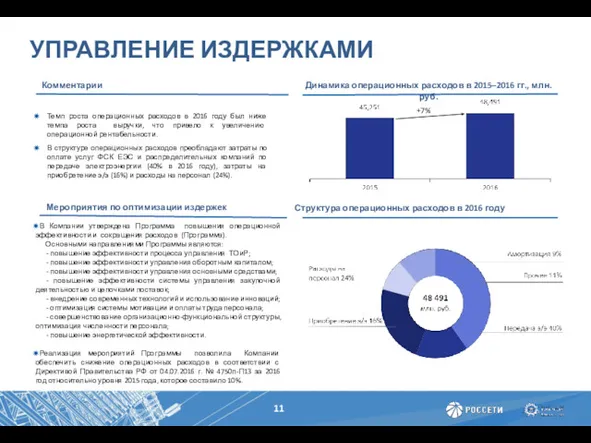

- 11. УПРАВЛЕНИЕ ИЗДЕРЖКАМИ Комментарии Мероприятия по оптимизации издержек Структура операционных расходов в 2016 году Динамика операционных расходов

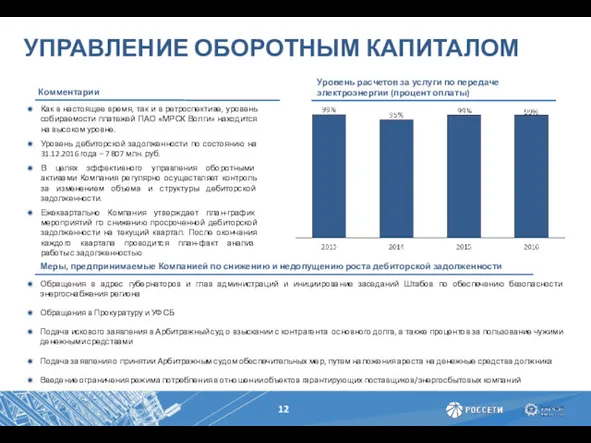

- 12. УПРАВЛЕНИЕ ОБОРОТНЫМ КАПИТАЛОМ Как в настоящее время, так и в ретроспективе, уровень собираемости платежей ПАО «МРСК

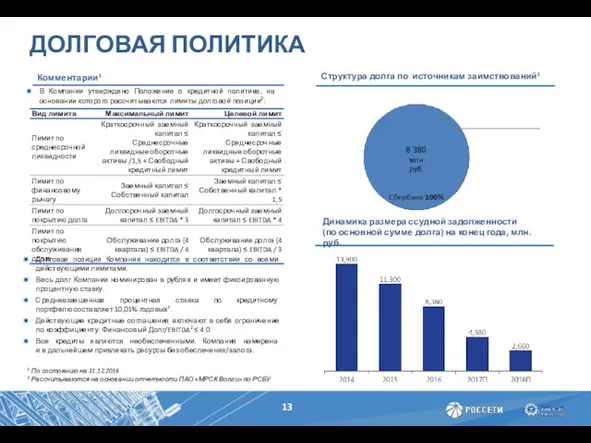

- 13. ДОЛГОВАЯ ПОЛИТИКА Комментарии1 Структура долга по источникам заимствований1 8 380 млн. руб. Динамика размера ссудной задолженности

- 14. УПРАВЛЕНИЕ ЛИКВИДНОСТЬЮ Комментарии Доступные кредитные линии Имеющиеся по состоянию на 31.03.2017 г. долгосрочные свободные лимиты по

- 15. КЛЮЧЕВЫЕ ПРЕДПОСЫЛКИ Прогноз темпа роста тарифа на передачу электроэнергии Прогноз объема передачи электроэнергии, млн. кВт/ч Комментарии

- 16. ФИНАНСОВО–ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ Операционные расходы, млн. руб. Выручка, млн. руб. Показатели рентабельности EBITDA и рентабельность EBITDA

- 18. Скачать презентацию

ОБЩАЯ ИНФОРМАЦИЯ О КОМПАНИИ

Ключевые операционные показатели

ПАО «МРСК Волги» (далее – Компания,

ОБЩАЯ ИНФОРМАЦИЯ О КОМПАНИИ

Ключевые операционные показатели

ПАО «МРСК Волги» (далее – Компания,

КЛЮЧЕВЫЕ ФИНАНСОВЫЕ ПОКАЗАТЕЛИ

млн. руб.

млн. руб.

КЛЮЧЕВЫЕ ФИНАНСОВЫЕ ПОКАЗАТЕЛИ

млн. руб.

млн. руб.

СТРУКТУРА АКЦИОНЕРНОГО КАПИТАЛА

В структуре акционерного капитала преобладает мажоритарный акционер (ПАО «Россети»),

СТРУКТУРА АКЦИОНЕРНОГО КАПИТАЛА

В структуре акционерного капитала преобладает мажоритарный акционер (ПАО «Россети»),

Выполнение всех видов ремонтов и проведение своевременной диагностики оборудования позволило улучшить

Выполнение всех видов ремонтов и проведение своевременной диагностики оборудования позволило улучшить

ПЕРЕДАЧА ЭЛЕКТРОЭНЕРГИИ

Потери электроэнергии (в сопоставимых условиях)

Распределение передачи электроэнергии в 2016 г.

ПЕРЕДАЧА ЭЛЕКТРОЭНЕРГИИ

Потери электроэнергии (в сопоставимых условиях)

Распределение передачи электроэнергии в 2016 г.

ТЕХНОЛОГИЧЕСКОЕ ПРИСОЕДИНЕНИЕ

Комментарии

Количество присоединений, шт.

Объем подключаемой мощности, МВт

Рост числа присоединений к электрическим

ТЕХНОЛОГИЧЕСКОЕ ПРИСОЕДИНЕНИЕ

Комментарии

Количество присоединений, шт.

Объем подключаемой мощности, МВт

Рост числа присоединений к электрическим

ИНВЕСТИЦИИ В 2015–2016 гг.

Финансирования капитальных вложений

по филиалам, млн. руб.

Структура

ИНВЕСТИЦИИ В 2015–2016 гг.

Финансирования капитальных вложений

по филиалам, млн. руб.

Структура

ИНВЕСТИЦИИ В 2016–2020 гг.

Структура инвестиций в 2016–2020 гг. по филиалам

Источники

ИНВЕСТИЦИИ В 2016–2020 гг.

Структура инвестиций в 2016–2020 гг. по филиалам

Источники

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

Комментарии

Динамика EBITDA и рентабельности EBITDA

в 2015–2016 гг., млн. руб.1

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

Комментарии

Динамика EBITDA и рентабельности EBITDA в 2015–2016 гг., млн. руб.1

УПРАВЛЕНИЕ ИЗДЕРЖКАМИ

Комментарии

Мероприятия по оптимизации издержек

Структура операционных расходов в 2016 году

Динамика

УПРАВЛЕНИЕ ИЗДЕРЖКАМИ

Комментарии

Мероприятия по оптимизации издержек

Структура операционных расходов в 2016 году

Динамика

УПРАВЛЕНИЕ ОБОРОТНЫМ КАПИТАЛОМ

Как в настоящее время, так и в ретроспективе, уровень

УПРАВЛЕНИЕ ОБОРОТНЫМ КАПИТАЛОМ

Как в настоящее время, так и в ретроспективе, уровень

ДОЛГОВАЯ ПОЛИТИКА

Комментарии1

Структура долга по источникам заимствований1

8 380

млн. руб.

Динамика размера ссудной

ДОЛГОВАЯ ПОЛИТИКА

Комментарии1

Структура долга по источникам заимствований1

8 380

млн. руб.

Динамика размера ссудной

УПРАВЛЕНИЕ ЛИКВИДНОСТЬЮ

Комментарии

Доступные кредитные линии

Имеющиеся по состоянию на 31.03.2017 г. долгосрочные свободные

УПРАВЛЕНИЕ ЛИКВИДНОСТЬЮ

Комментарии

Доступные кредитные линии

Имеющиеся по состоянию на 31.03.2017 г. долгосрочные свободные

КЛЮЧЕВЫЕ ПРЕДПОСЫЛКИ

Прогноз темпа роста тарифа на передачу электроэнергии

Прогноз объема передачи электроэнергии,

КЛЮЧЕВЫЕ ПРЕДПОСЫЛКИ

Прогноз темпа роста тарифа на передачу электроэнергии

Прогноз объема передачи электроэнергии,

ФИНАНСОВО–ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ

Операционные расходы, млн. руб.

Выручка, млн. руб.

Показатели рентабельности

EBITDA и рентабельность EBITDA

ФИНАНСОВО–ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ

Операционные расходы, млн. руб.

Выручка, млн. руб.

Показатели рентабельности

EBITDA и рентабельность EBITDA

Вводное занятие Диск

Вводное занятие Диск Виртуальная экскурсия Родниковый край

Виртуальная экскурсия Родниковый край Тимофеев - (Еф) - шк. 44 им. С.Ф.Бароненко - презентация

Тимофеев - (Еф) - шк. 44 им. С.Ф.Бароненко - презентация ПАО Росгосстрах. День финансовой грамотности

ПАО Росгосстрах. День финансовой грамотности DEFORMING POLYOSTEOATHROSIS - ALBERT ANTWI 1751

DEFORMING POLYOSTEOATHROSIS - ALBERT ANTWI 1751 1 Лекция2022

1 Лекция2022 Сварочные материалы, применяемые для сварки

Сварочные материалы, применяемые для сварки Реформы Петра I - путь к формированию Российской империи

Реформы Петра I - путь к формированию Российской империи Атмосферное давление

Атмосферное давление Презентация кружка Маленький мастер

Презентация кружка Маленький мастер A step towards data orientation

A step towards data orientation Геометрические построения

Геометрические построения Основные понятия языка программирования C++

Основные понятия языка программирования C++ Презентация Дошкольный логопункт

Презентация Дошкольный логопункт Электрические аппараты управления. Классификация электрических аппаратов

Электрические аппараты управления. Классификация электрических аппаратов Эффективные решения для цифровых подстанций и цифровых РЭС

Эффективные решения для цифровых подстанций и цифровых РЭС Вид монументального искусства мозаика

Вид монументального искусства мозаика Технология соединения деталей шкантами и шурупами в нагель

Технология соединения деталей шкантами и шурупами в нагель Укрытие памятников

Укрытие памятников Закрытые фортификационные сооружения. Характеристика условий пребывания в них личного состава

Закрытые фортификационные сооружения. Характеристика условий пребывания в них личного состава Геологическая характеристика горных пород и ее влияние на физические свойства

Геологическая характеристика горных пород и ее влияние на физические свойства Структура книги

Структура книги Художественная культура ислама

Художественная культура ислама Предметно – пространственная развивающая среда в группе в соответствии ФГОС

Предметно – пространственная развивающая среда в группе в соответствии ФГОС Розы из хозяйственных салфеток

Розы из хозяйственных салфеток Памятник природы Новая роща

Памятник природы Новая роща Алгоритм решения квадратных неравенств

Алгоритм решения квадратных неравенств What is the Operating System

What is the Operating System