- Развитие учета внеоборотных активов

Содержание

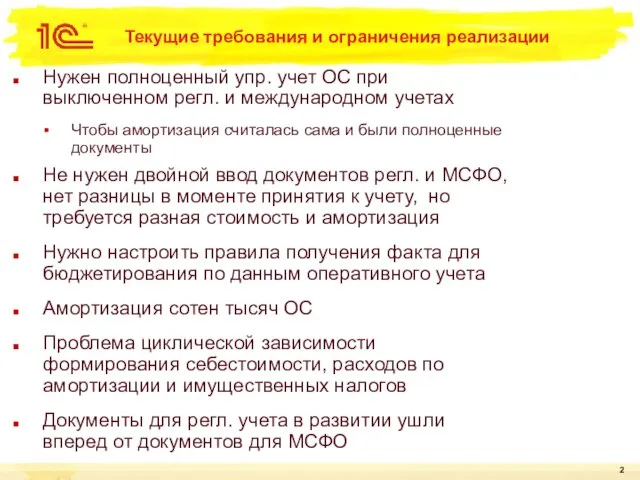

- 2. Текущие требования и ограничения реализации Нужен полноценный упр. учет ОС при выключенном регл. и международном учетах

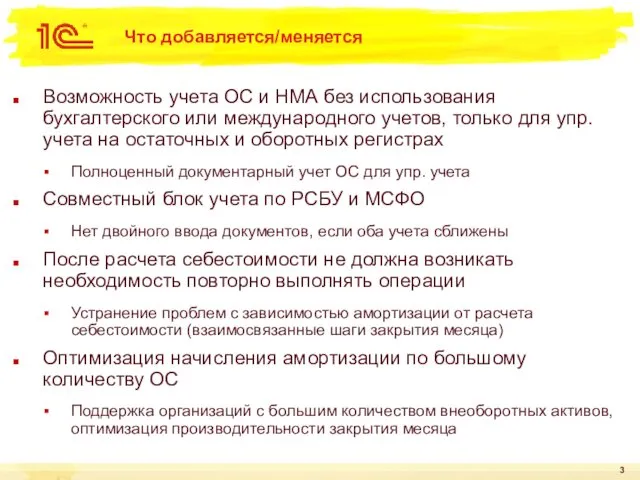

- 3. Что добавляется/меняется Возможность учета ОС и НМА без использования бухгалтерского или международного учетов, только для упр.

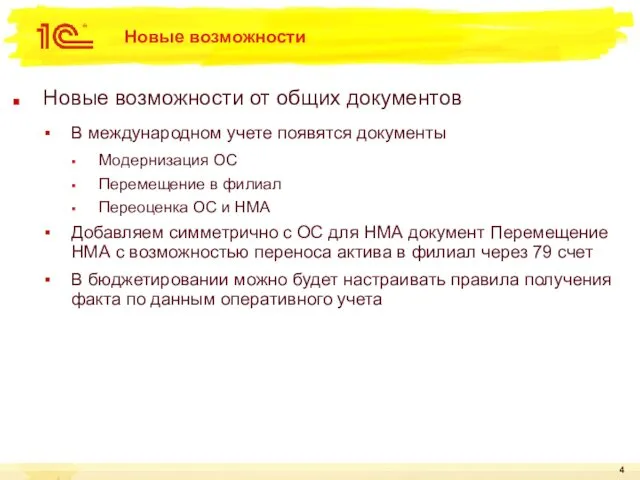

- 4. Новые возможности Новые возможности от общих документов В международном учете появятся документы Модернизация ОС Перемещение в

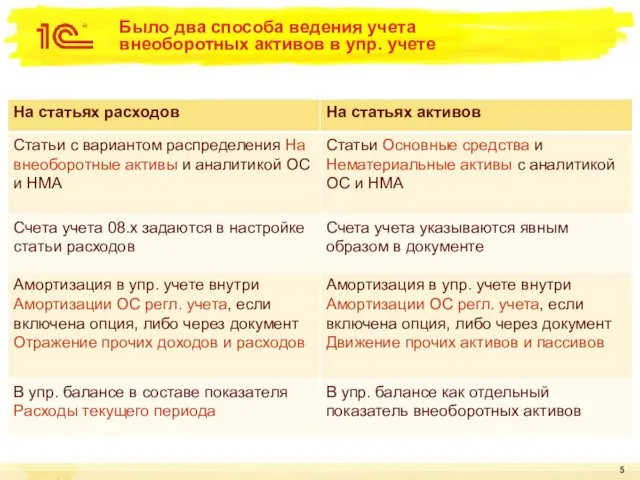

- 5. Было два способа ведения учета внеоборотных активов в упр. учете

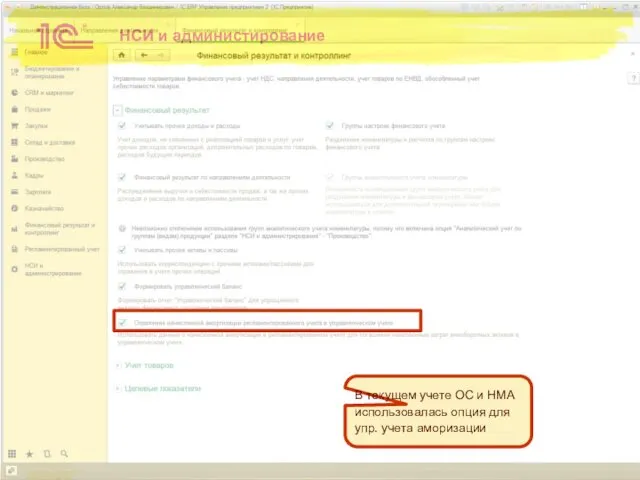

- 6. НСИ и администирование В текущем учете ОС и НМА использовалась опция для упр. учета аморизации

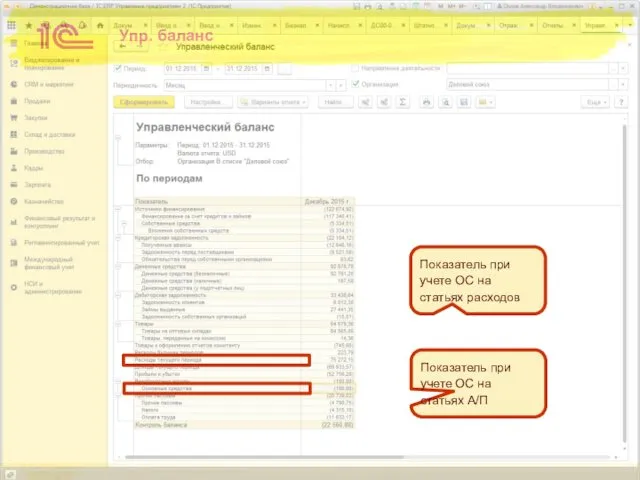

- 7. Упр. баланс Показатель при учете ОС на статьях А/П Показатель при учете ОС на статьях расходов

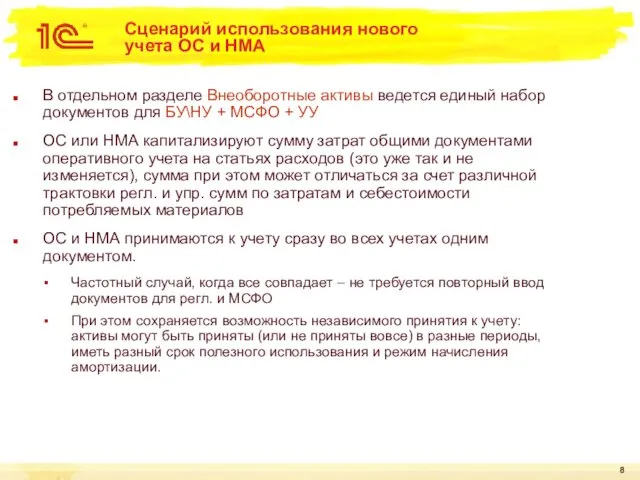

- 8. Сценарий использования нового учета ОС и НМА В отдельном разделе Внеоборотные активы ведется единый набор документов

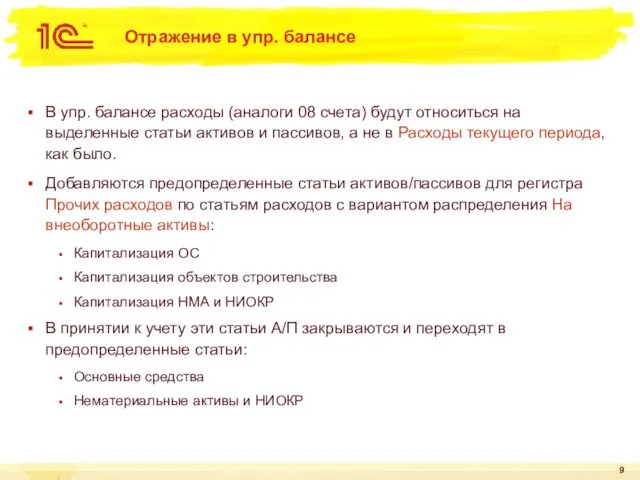

- 9. Отражение в упр. балансе В упр. балансе расходы (аналоги 08 счета) будут относиться на выделенные статьи

- 10. Отражение в упр. балансе В упр. балансе расходы (аналоги 08 счета) будут относиться на выделенные статьи

- 11. Функциональные опции Включение и выбор типа учета и дата перехода Опции для совместимости учета версии 2.2

- 12. Отдельный раздел Нет зависимости от отключения функциональных опций регл. и международного учетов Внеоборотные активы могут работать

- 13. Особенность реализации В оперативном учете есть два независимых ресурса для ведения сумм в валюте управленческой и

- 14. Функциональные опции Если нужен отдельный учет ОС и НМА по МСФО, то нужно занимать упр. валюту

- 15. Особенность реализации для МСФО Ограничение на выбор ресурса для функциональной валюты МФУ. Если опция отражения по

- 16. Особенность реализации для МСФО Момент перехода на новую версию при включенном МФУ Если (ТрансляторОУ И ФВ

- 17. Было Признание расходов на ОС и НМА в регл. учете шло сразу в БУ на 08

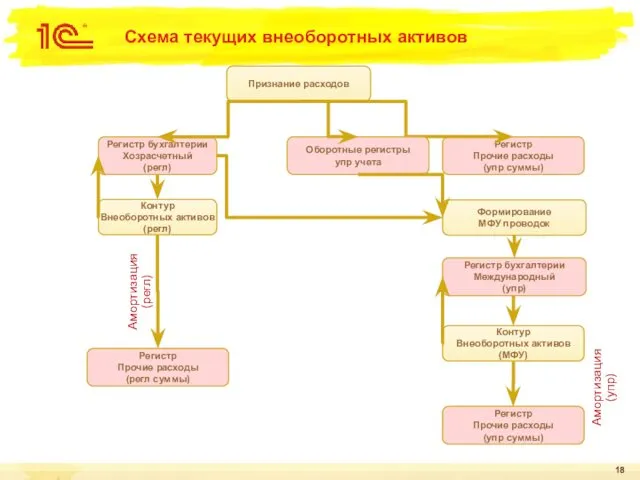

- 18. Схема текущих внеоборотных активов Признание расходов Регистр Прочие расходы (упр суммы) Контур Внеоборотных активов (регл) Формирование

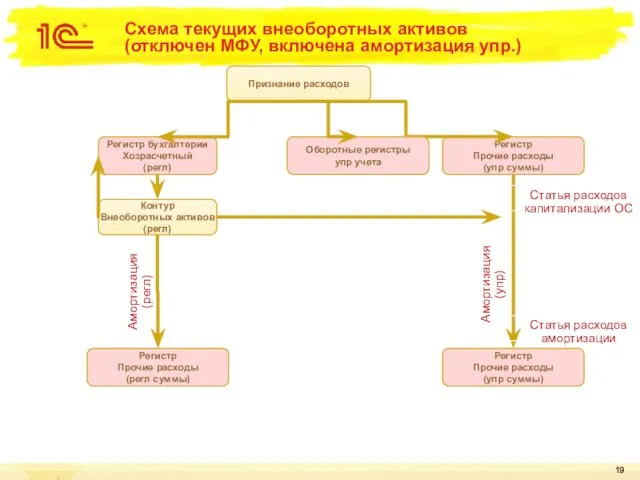

- 19. Схема текущих внеоборотных активов (отключен МФУ, включена амортизация упр.) Признание расходов Регистр Прочие расходы (упр суммы)

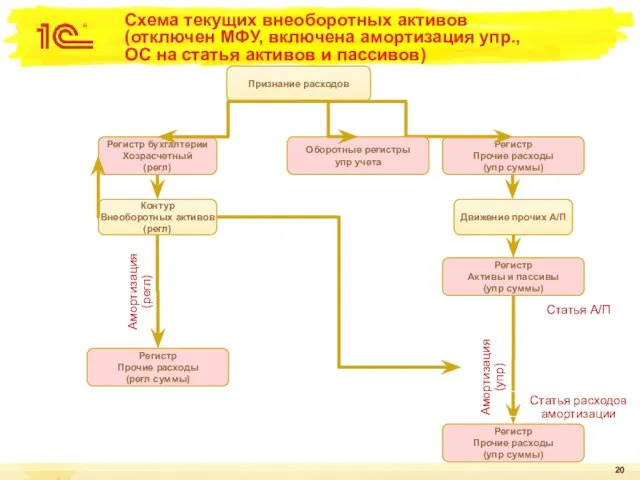

- 20. Статья А/П Схема текущих внеоборотных активов (отключен МФУ, включена амортизация упр., ОС на статья активов и

- 21. Схема новых внеоборотных активов (отдельный план счетов для МСФО) Признание расходов Регистр Прочие расходы (регл и

- 22. Схема новых внеоборотных активов (единый план счетов регл и УУ) Признание расходов Регистр Прочие расходы (регл

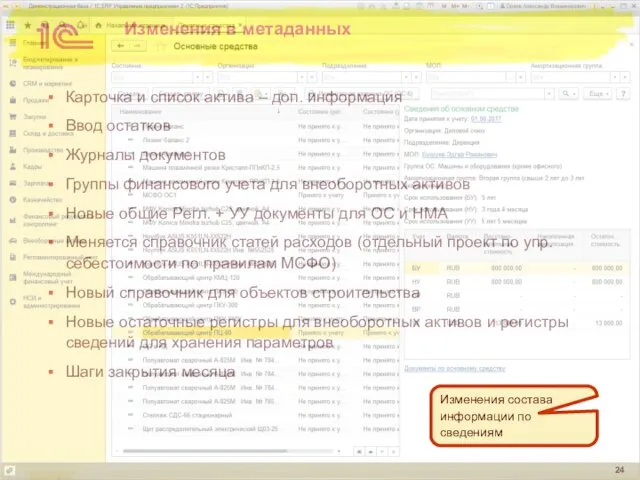

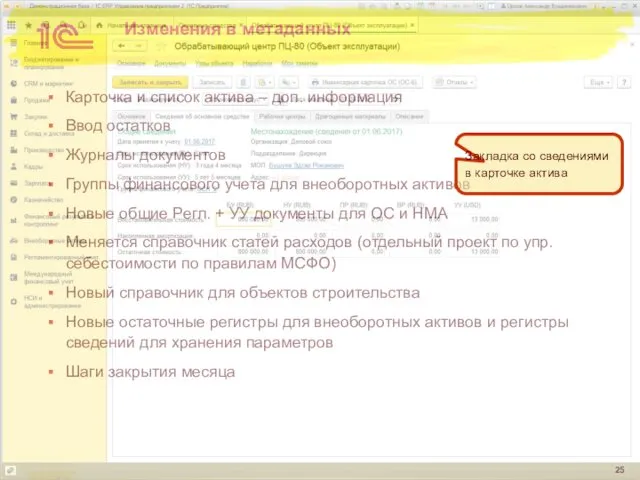

- 23. Карточка и список актива – доп. информация Ввод остатков Журналы документов Группы финансового учета для внеоборотных

- 24. Карточка и список актива – доп. информация Ввод остатков Журналы документов Группы финансового учета для внеоборотных

- 25. Карточка и список актива – доп. информация Ввод остатков Журналы документов Группы финансового учета для внеоборотных

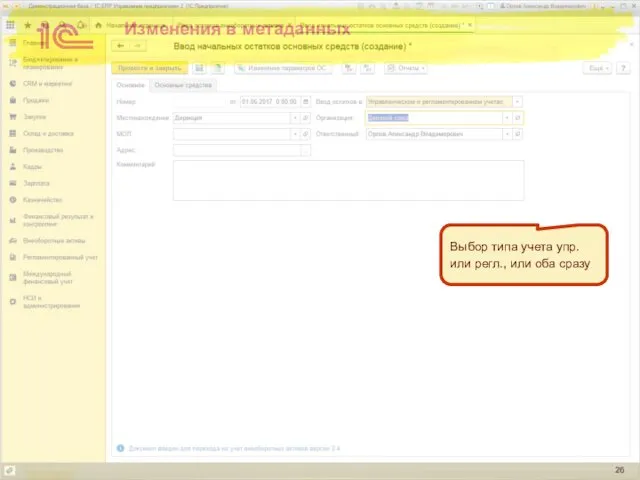

- 26. Изменения в метаданных Выбор типа учета упр. или регл., или оба сразу

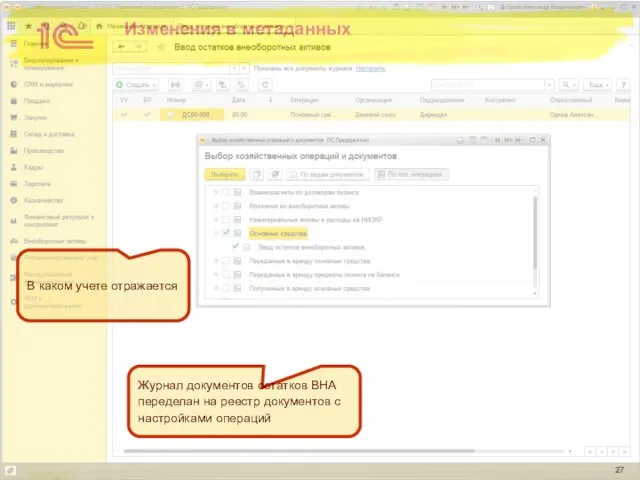

- 27. Изменения в метаданных Журнал документов остатков ВНА переделан на реестр документов с настройками операций В каком

- 28. Изменения в метаданных Режим работы списка с информацией до ОС Документы ввода остатков видны в общем

- 29. Изменения в метаданных Если в документе несколько строк, то он выводится по каждому ОС Документы по

- 30. Изменения в метаданных ГФУ для ОС и НМА, счета задаются для группы, уточняются для МФУ, как

- 31. Изменения в метаданных Выбор типа учета упр. или регл., или оба сразу Что принимаем ОС или

- 32. Изменения в метаданных Указываются предварительные суммы. Будут уточнятся в закрытии месяца. Служат для расчета амортизации с

- 33. Изменения в метаданных Независимые настройки для БУ/НУ и Упр. учетов Нет явного указания счетов, все через

- 34. Изменения в метаданных Амортизация может относится на разные статьи для регл. и упр. учетов, как различие

- 35. Принятие к учету расходов по разным подразделениям Изменяется подход в формировании стоимости ОС Накопленные расходы (в

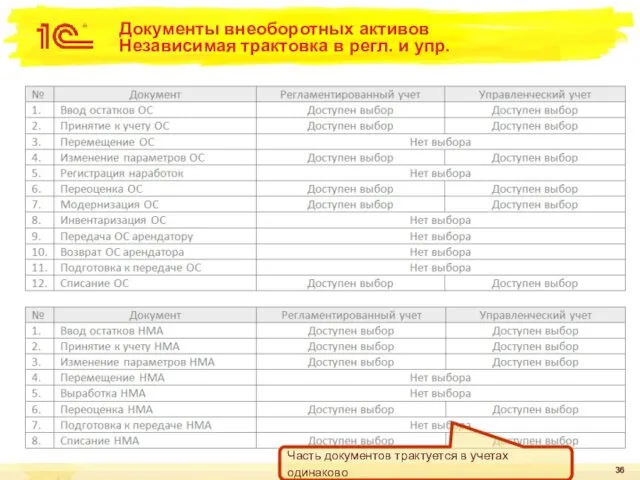

- 36. Документы внеоборотных активов Независимая трактовка в регл. и упр. Часть документов трактуется в учетах одинаково

- 37. Документы внеоборотных активов Независимая трактовка в регл. и упр. Поддерживается перемещение НМА в филиал или подразделение

- 38. Справочник «Статьи расходов» В статьях расходов независимая трактовка варианта распределения для упр. и регл. Объекты строительства

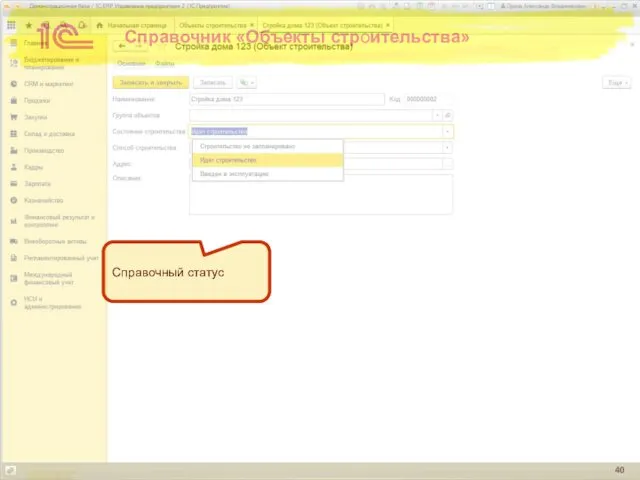

- 39. Справочник «Объекты строительства» Добавляется новый справочник Объекты строительства. Справочник используется для накопления затрат при строительстве в

- 40. Справочник «Объекты строительства» Справочный статус

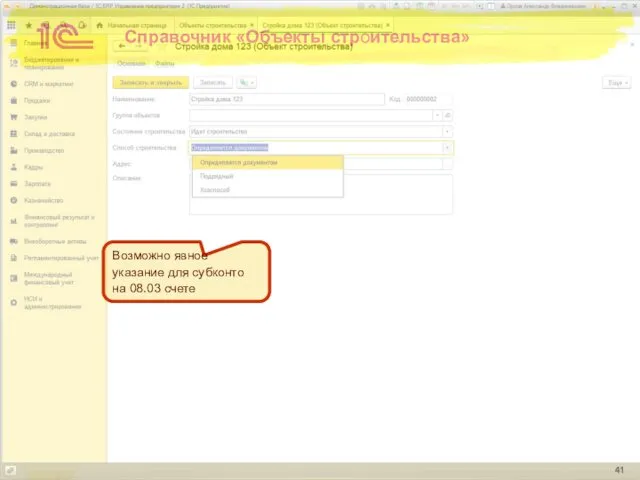

- 41. Справочник «Объекты строительства» Возможно явное указание для субконто на 08.03 счете

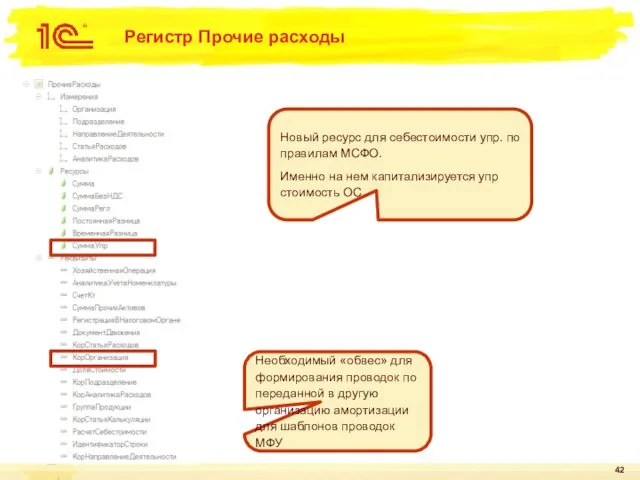

- 42. Регистр Прочие расходы Необходимый «обвес» для формирования проводок по переданной в другую организацию амортизации для шаблонов

- 43. Накопление расходов связанных с приобретением / строительством ОС и НМА Подход сохраняется для накопления расходов связанных

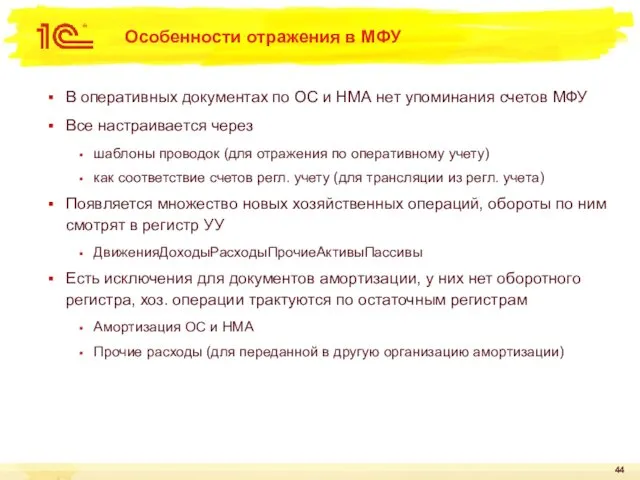

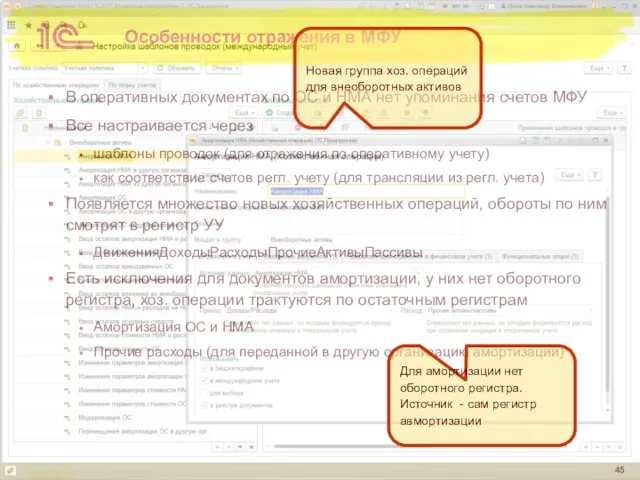

- 44. Особенности отражения в МФУ В оперативных документах по ОС и НМА нет упоминания счетов МФУ Все

- 45. Особенности отражения в МФУ В оперативных документах по ОС и НМА нет упоминания счетов МФУ Все

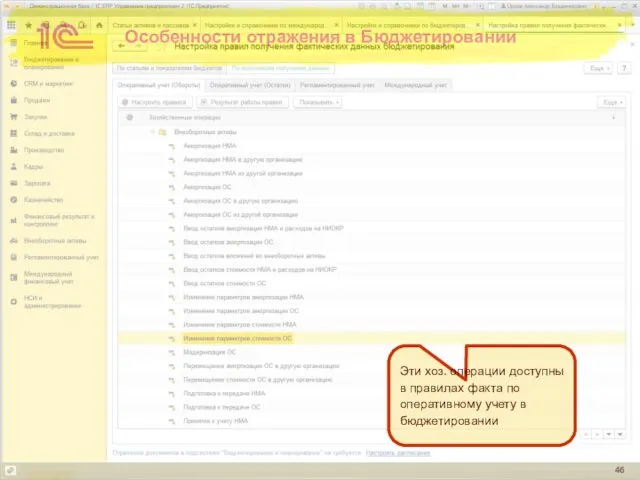

- 46. Особенности отражения в Бюджетировании Эти хоз. операции доступны в правилах факта по оперативному учету в бюджетировании

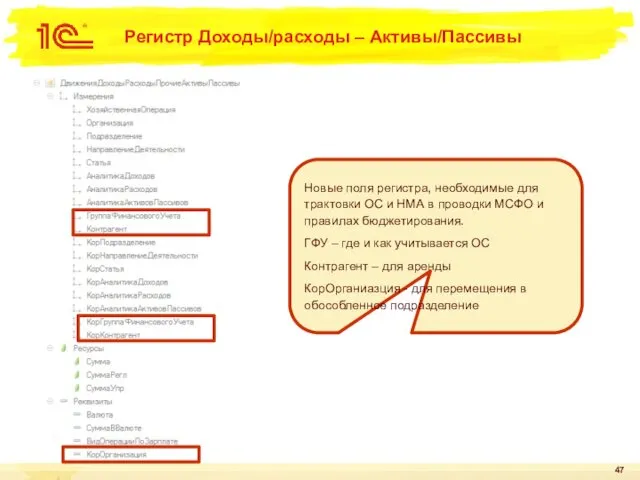

- 47. Регистр Доходы/расходы – Активы/Пассивы Новые поля регистра, необходимые для трактовки ОС и НМА в проводки МСФО

- 48. Новые регистры оперативного учета для внеоборотных активов Добавляются остаточные регистры Стоимость основных средств Амортизация основных средств

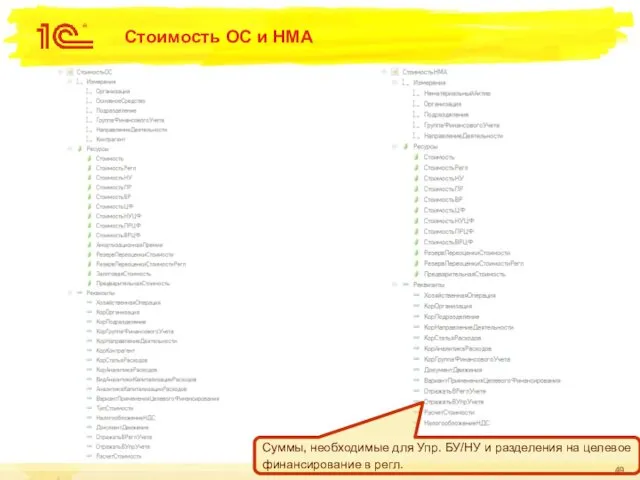

- 49. Стоимость ОС и НМА Суммы, необходимые для Упр. БУ/НУ и разделения на целевое финансирование в регл.

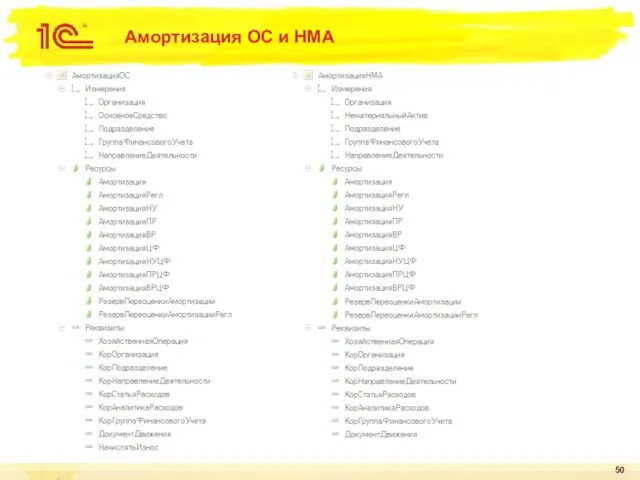

- 50. Амортизация ОС и НМА

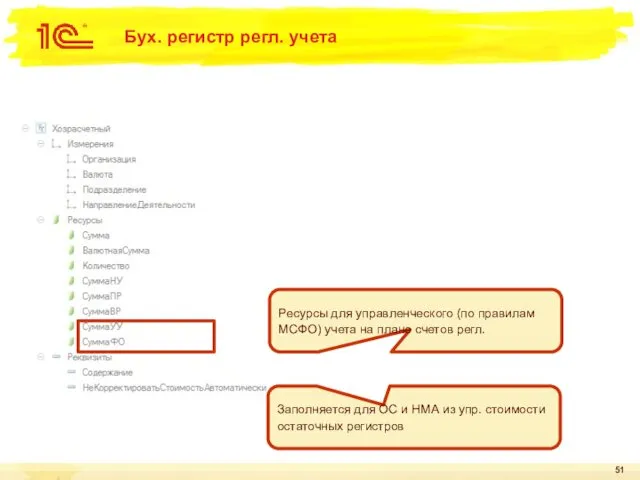

- 51. Бух. регистр регл. учета Ресурсы для управленческого (по правилам МСФО) учета на плане счетов регл. Заполняется

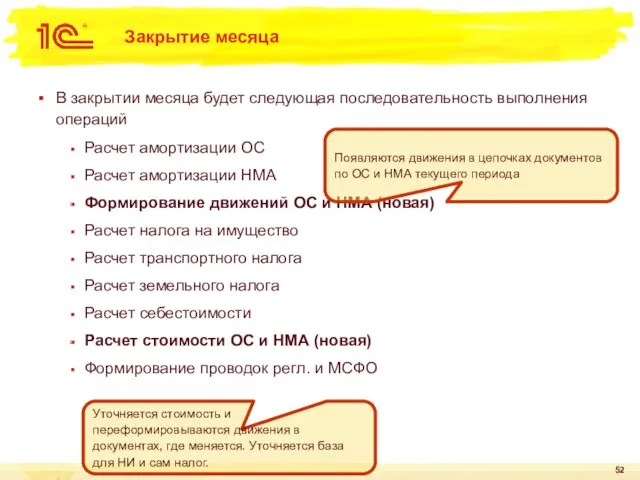

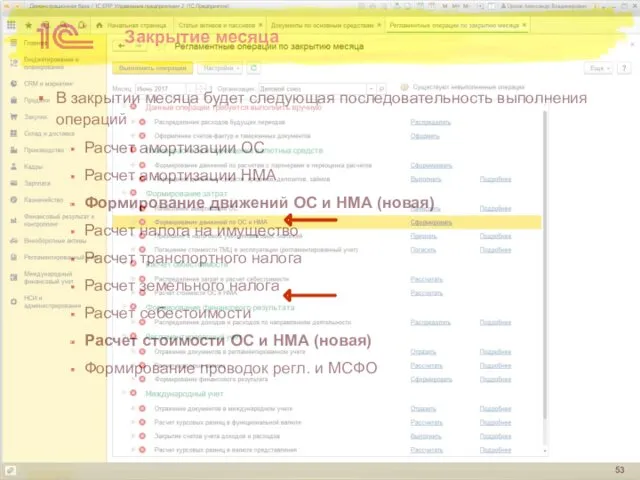

- 52. Закрытие месяца В закрытии месяца будет следующая последовательность выполнения операций Расчет амортизации ОС Расчет амортизации НМА

- 53. Закрытие месяца В закрытии месяца будет следующая последовательность выполнения операций Расчет амортизации ОС Расчет амортизации НМА

- 54. Закрытие месяца В закрытии месяца используются следующие задания Задания к расчету амортизации ОС Задания к расчету

- 55. Как убирается зацикливание в закрытии месяца Амортизация в управленческом (международном) учете формируется в месяце принятия к

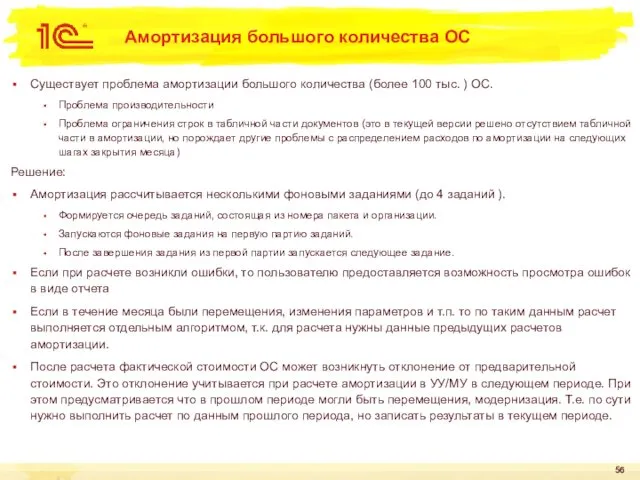

- 56. Амортизация большого количества ОС Существует проблема амортизации большого количества (более 100 тыс. ) ОС. Проблема производительности

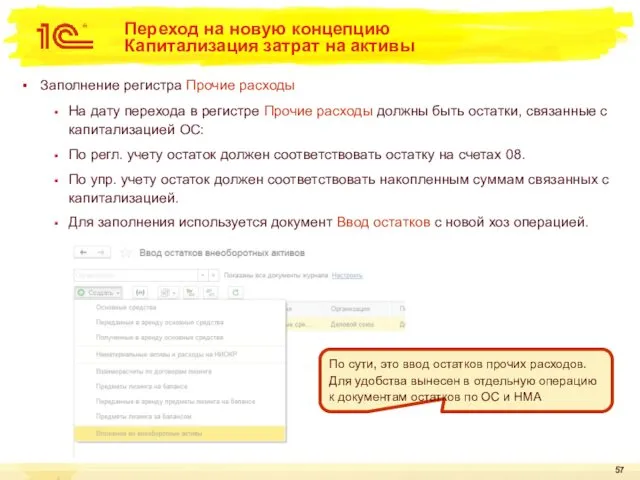

- 57. Переход на новую концепцию Капитализация затрат на активы Заполнение регистра Прочие расходы На дату перехода в

- 58. Ограничения Переход на учет версии 2.4 с версии 2.2 Если уже ведется учет версии 2.2 то

- 60. Скачать презентацию

Текущие требования и ограничения реализации

Нужен полноценный упр. учет ОС при выключенном

Текущие требования и ограничения реализации

Нужен полноценный упр. учет ОС при выключенном

Что добавляется/меняется

Возможность учета ОС и НМА без использования бухгалтерского или международного

Что добавляется/меняется

Возможность учета ОС и НМА без использования бухгалтерского или международного

Новые возможности

Новые возможности от общих документов

В международном учете появятся документы

Модернизация

Новые возможности

Новые возможности от общих документов

В международном учете появятся документы

Модернизация

Было два способа ведения учета внеоборотных активов в упр. учете

Было два способа ведения учета внеоборотных активов в упр. учете

НСИ и администирование

В текущем учете ОС и НМА использовалась опция для

НСИ и администирование

В текущем учете ОС и НМА использовалась опция для

Упр. баланс

Показатель при учете ОС на статьях А/П

Показатель при учете ОС

Упр. баланс

Показатель при учете ОС на статьях А/П

Показатель при учете ОС

Сценарий использования нового учета ОС и НМА

В отдельном разделе Внеоборотные активы

Сценарий использования нового учета ОС и НМА

В отдельном разделе Внеоборотные активы

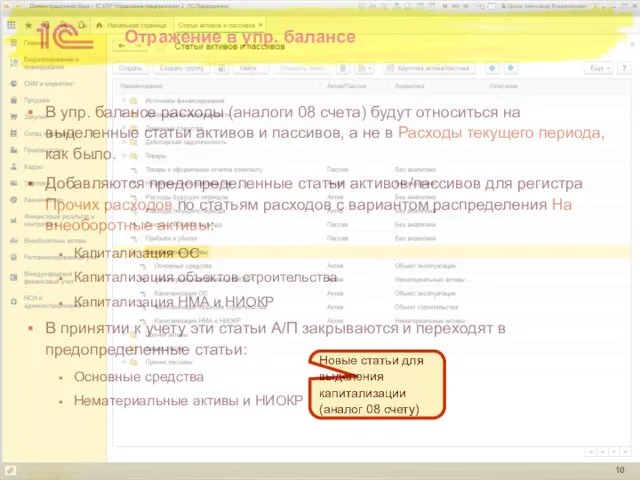

Отражение в упр. балансе

В упр. балансе расходы (аналоги 08 счета) будут

Отражение в упр. балансе

В упр. балансе расходы (аналоги 08 счета) будут

Отражение в упр. балансе

В упр. балансе расходы (аналоги 08 счета) будут

Отражение в упр. балансе

В упр. балансе расходы (аналоги 08 счета) будут

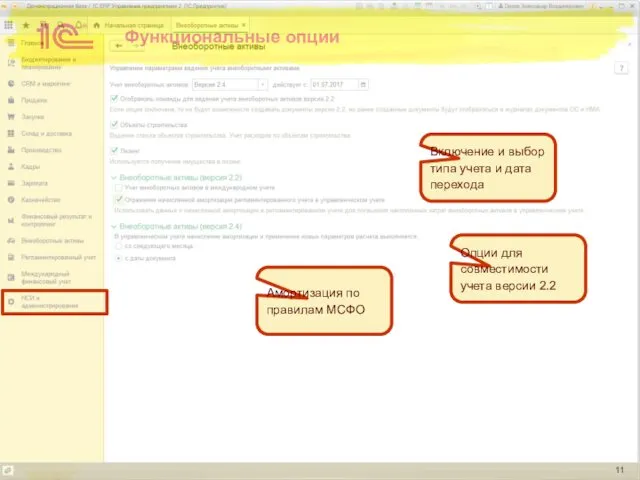

Функциональные опции

Включение и выбор типа учета и дата перехода

Опции для совместимости

Функциональные опции

Включение и выбор типа учета и дата перехода

Опции для совместимости

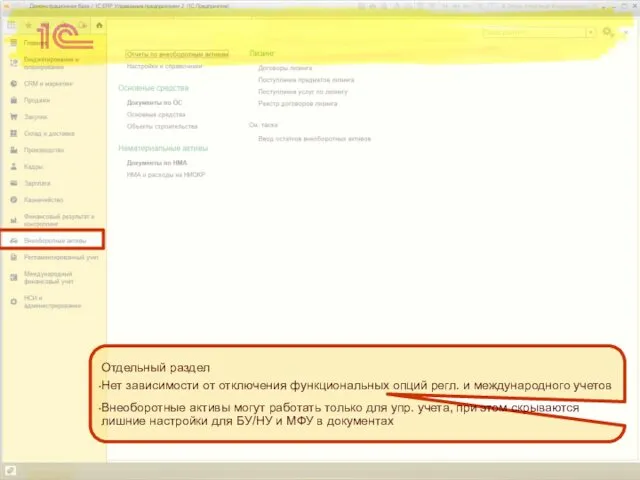

Отдельный раздел

Нет зависимости от отключения функциональных опций регл. и международного учетов

Внеоборотные

Отдельный раздел

Нет зависимости от отключения функциональных опций регл. и международного учетов

Внеоборотные

Особенность реализации

В оперативном учете есть два независимых ресурса для ведения сумм

Особенность реализации

В оперативном учете есть два независимых ресурса для ведения сумм

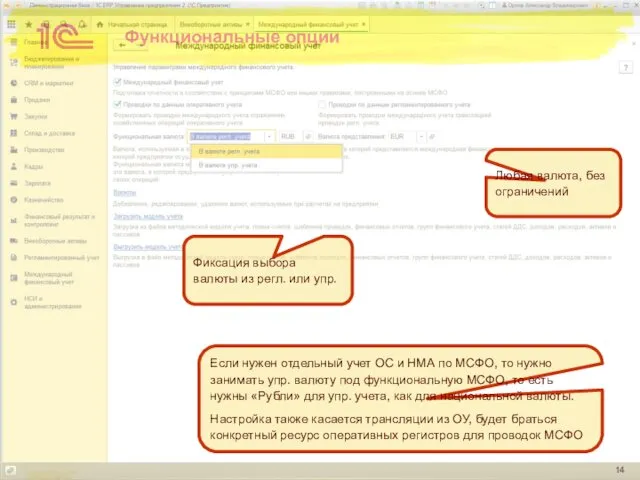

Функциональные опции

Если нужен отдельный учет ОС и НМА по МСФО, то

Функциональные опции

Если нужен отдельный учет ОС и НМА по МСФО, то

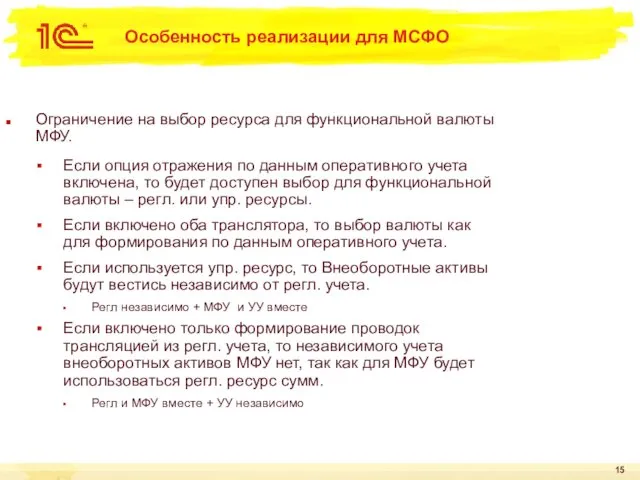

Особенность реализации для МСФО

Ограничение на выбор ресурса для функциональной валюты МФУ.

Если

Особенность реализации для МСФО

Ограничение на выбор ресурса для функциональной валюты МФУ.

Если

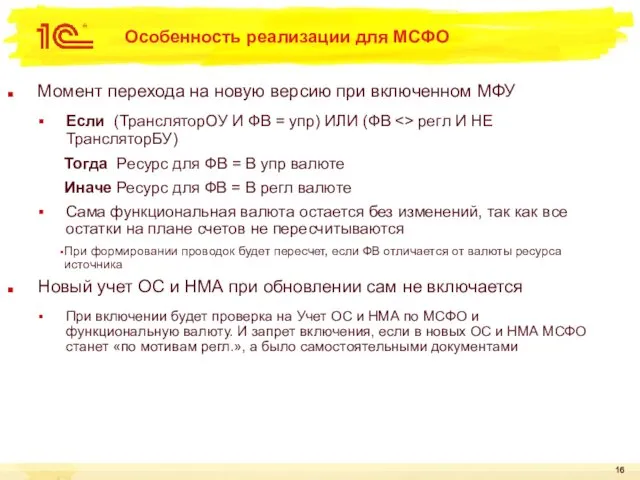

Особенность реализации для МСФО

Момент перехода на новую версию при включенном МФУ

Если

Особенность реализации для МСФО

Момент перехода на новую версию при включенном МФУ

Если

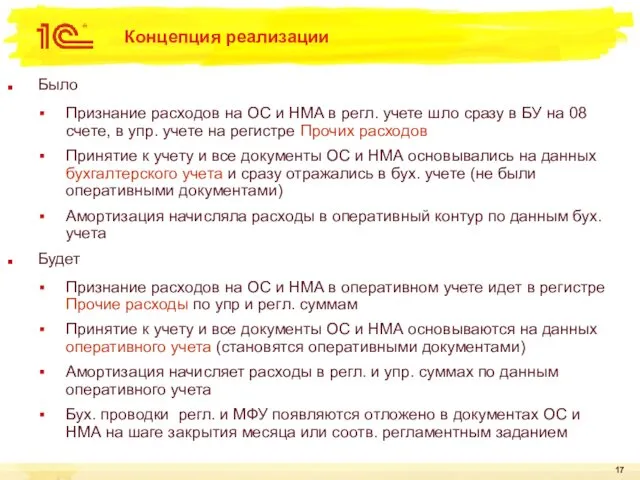

Было

Признание расходов на ОС и НМА в регл. учете шло сразу

Было

Признание расходов на ОС и НМА в регл. учете шло сразу

Схема текущих внеоборотных активов

Признание расходов

Регистр

Прочие расходы

(упр суммы)

Контур

Внеоборотных активов

(регл)

Формирование

МФУ

Схема текущих внеоборотных активов

Признание расходов

Регистр

Прочие расходы

(упр суммы)

Контур

Внеоборотных активов

(регл)

Формирование

МФУ

Схема текущих внеоборотных активов

(отключен МФУ, включена амортизация упр.)

Признание расходов

Регистр

Прочие расходы

(упр

Схема текущих внеоборотных активов

(отключен МФУ, включена амортизация упр.)

Признание расходов

Регистр

Прочие расходы

(упр

Статья А/П

Схема текущих внеоборотных активов

(отключен МФУ, включена амортизация упр.,

ОС на статья

Статья А/П

Схема текущих внеоборотных активов (отключен МФУ, включена амортизация упр., ОС на статья

Схема новых внеоборотных активов

(отдельный план счетов для МСФО)

Признание расходов

Регистр Прочие расходы

(регл

Схема новых внеоборотных активов

(отдельный план счетов для МСФО)

Признание расходов

Регистр Прочие расходы

(регл

Схема новых внеоборотных активов

(единый план счетов регл и УУ)

Признание расходов

Регистр Прочие

Схема новых внеоборотных активов

(единый план счетов регл и УУ)

Признание расходов

Регистр Прочие

Карточка и список актива – доп. информация

Ввод остатков

Журналы документов

Группы финансового учета

Карточка и список актива – доп. информация

Ввод остатков

Журналы документов

Группы финансового учета

Карточка и список актива – доп. информация

Ввод остатков

Журналы документов

Группы финансового учета

Карточка и список актива – доп. информация

Ввод остатков

Журналы документов

Группы финансового учета

Карточка и список актива – доп. информация

Ввод остатков

Журналы документов

Группы финансового учета

Карточка и список актива – доп. информация

Ввод остатков

Журналы документов

Группы финансового учета

Изменения в метаданных

Выбор типа учета упр. или регл., или оба сразу

Изменения в метаданных

Выбор типа учета упр. или регл., или оба сразу

Изменения в метаданных

Журнал документов остатков ВНА переделан на реестр документов с

Изменения в метаданных

Журнал документов остатков ВНА переделан на реестр документов с

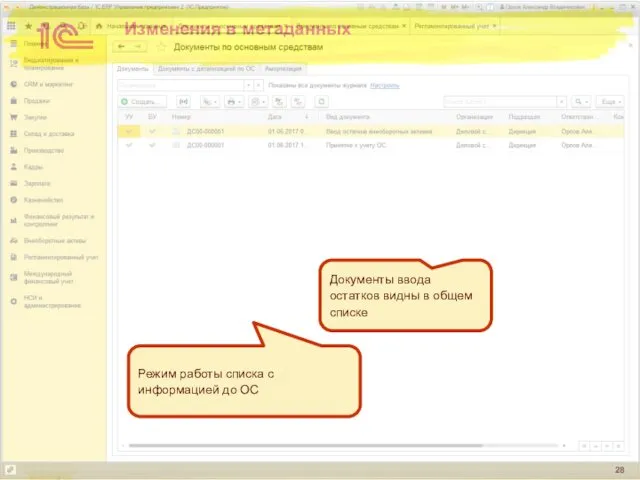

Изменения в метаданных

Режим работы списка с информацией до ОС

Документы ввода остатков

Изменения в метаданных

Режим работы списка с информацией до ОС

Документы ввода остатков

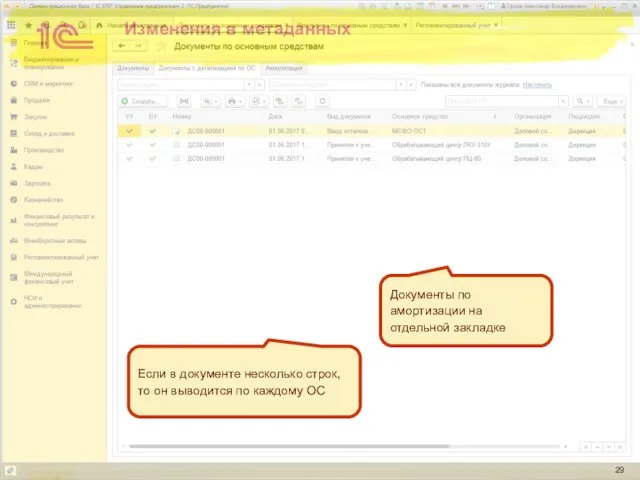

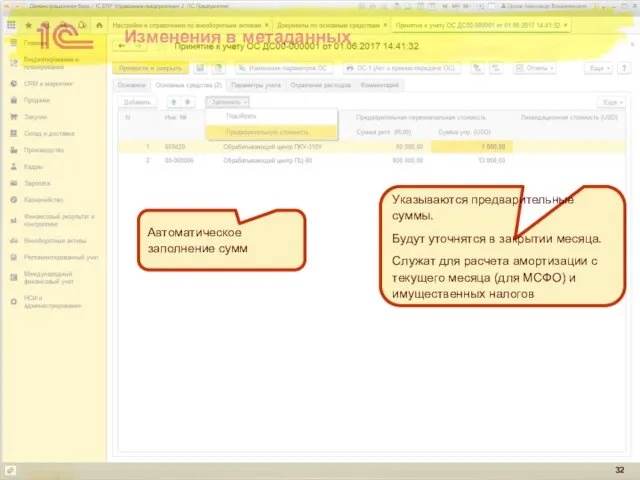

Изменения в метаданных

Если в документе несколько строк, то он выводится по

Изменения в метаданных

Если в документе несколько строк, то он выводится по

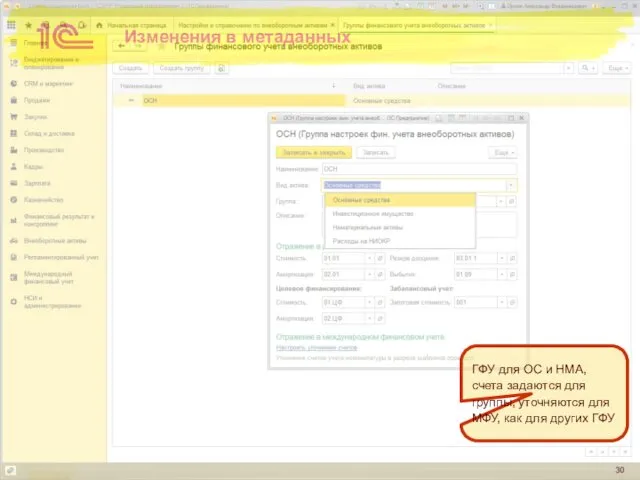

Изменения в метаданных

ГФУ для ОС и НМА, счета задаются для группы,

Изменения в метаданных

ГФУ для ОС и НМА, счета задаются для группы,

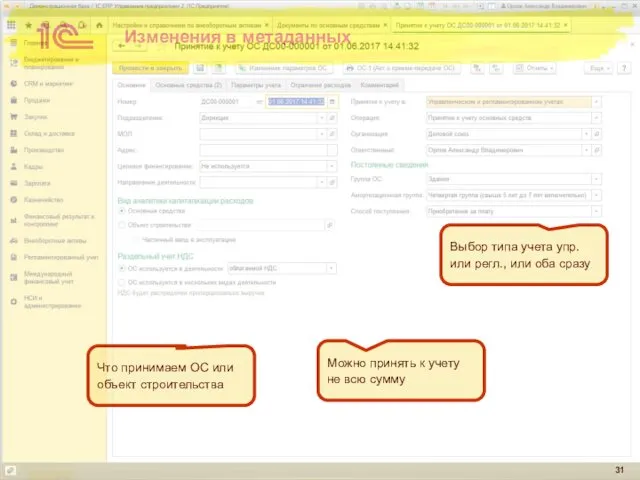

Изменения в метаданных

Выбор типа учета упр. или регл., или оба сразу

Что

Изменения в метаданных

Выбор типа учета упр. или регл., или оба сразу

Что

Изменения в метаданных

Указываются предварительные суммы.

Будут уточнятся в закрытии месяца.

Служат

Изменения в метаданных

Указываются предварительные суммы.

Будут уточнятся в закрытии месяца.

Служат

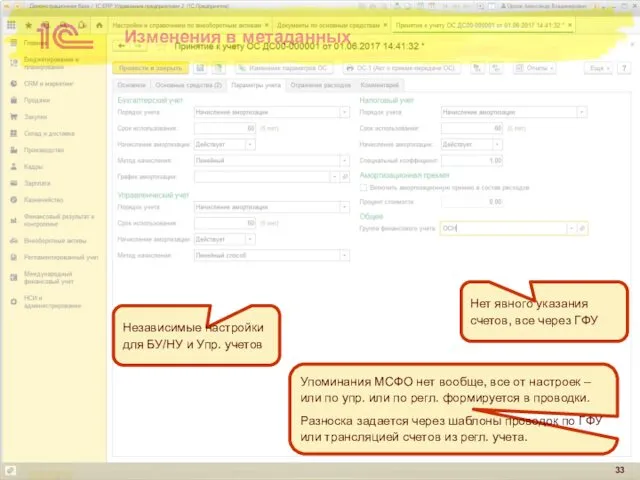

Изменения в метаданных

Независимые настройки для БУ/НУ и Упр. учетов

Нет явного указания

Изменения в метаданных

Независимые настройки для БУ/НУ и Упр. учетов

Нет явного указания

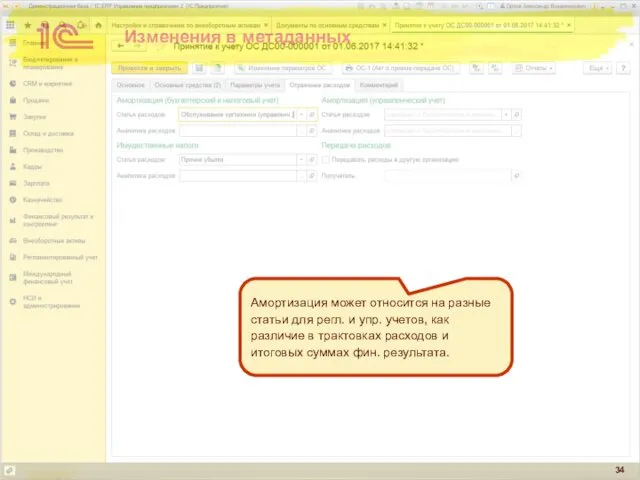

Изменения в метаданных

Амортизация может относится на разные статьи для регл. и

Изменения в метаданных

Амортизация может относится на разные статьи для регл. и

Принятие к учету расходов по разным подразделениям

Изменяется подход в формировании стоимости

Принятие к учету расходов по разным подразделениям

Изменяется подход в формировании стоимости

Документы внеоборотных активов

Независимая трактовка в регл. и упр.

Часть документов трактуется в

Документы внеоборотных активов

Независимая трактовка в регл. и упр.

Часть документов трактуется в

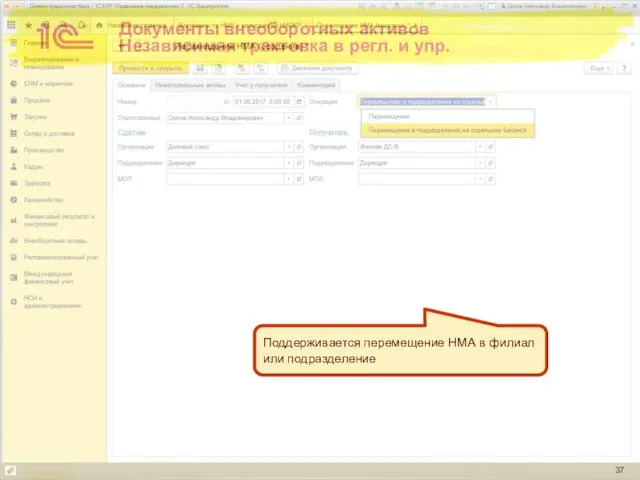

Документы внеоборотных активов

Независимая трактовка в регл. и упр.

Поддерживается перемещение НМА в

Документы внеоборотных активов

Независимая трактовка в регл. и упр.

Поддерживается перемещение НМА в

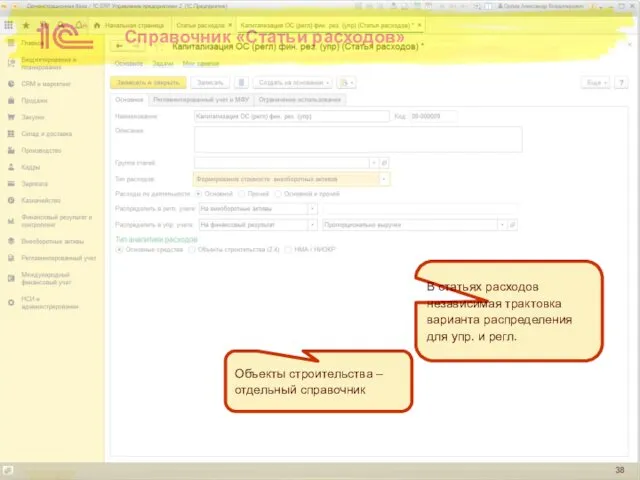

Справочник «Статьи расходов»

В статьях расходов независимая трактовка варианта распределения для упр.

Справочник «Статьи расходов»

В статьях расходов независимая трактовка варианта распределения для упр.

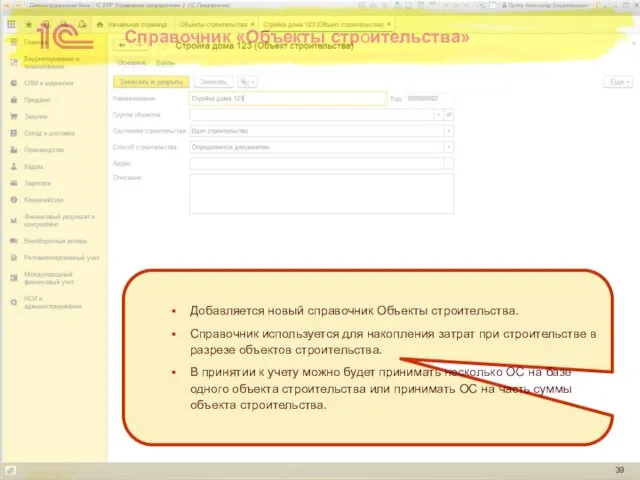

Справочник «Объекты строительства»

Добавляется новый справочник Объекты строительства.

Справочник используется для накопления затрат

Справочник «Объекты строительства»

Добавляется новый справочник Объекты строительства.

Справочник используется для накопления затрат

Справочник «Объекты строительства»

Справочный статус

Справочник «Объекты строительства»

Справочный статус

Справочник «Объекты строительства»

Возможно явное указание для субконто на 08.03 счете

Справочник «Объекты строительства»

Возможно явное указание для субконто на 08.03 счете

Регистр Прочие расходы

Необходимый «обвес» для формирования проводок по переданной в другую

Регистр Прочие расходы

Необходимый «обвес» для формирования проводок по переданной в другую

Накопление расходов связанных с приобретением / строительством ОС и НМА

Подход сохраняется

Накопление расходов связанных с приобретением / строительством ОС и НМА

Подход сохраняется

Особенности отражения в МФУ

В оперативных документах по ОС и НМА нет

Особенности отражения в МФУ

В оперативных документах по ОС и НМА нет

Особенности отражения в МФУ

В оперативных документах по ОС и НМА нет

Особенности отражения в МФУ

В оперативных документах по ОС и НМА нет

Особенности отражения в Бюджетировании

Эти хоз. операции доступны в правилах факта по

Особенности отражения в Бюджетировании

Эти хоз. операции доступны в правилах факта по

Регистр Доходы/расходы – Активы/Пассивы

Новые поля регистра, необходимые для трактовки ОС и

Регистр Доходы/расходы – Активы/Пассивы

Новые поля регистра, необходимые для трактовки ОС и

Новые регистры оперативного учета для внеоборотных активов

Добавляются остаточные регистры

Стоимость основных

Новые регистры оперативного учета для внеоборотных активов

Добавляются остаточные регистры

Стоимость основных

Стоимость ОС и НМА

Суммы, необходимые для Упр. БУ/НУ и разделения на

Стоимость ОС и НМА

Суммы, необходимые для Упр. БУ/НУ и разделения на

Амортизация ОС и НМА

Амортизация ОС и НМА

Бух. регистр регл. учета

Ресурсы для управленческого (по правилам МСФО) учета на

Бух. регистр регл. учета

Ресурсы для управленческого (по правилам МСФО) учета на

Закрытие месяца

В закрытии месяца будет следующая последовательность выполнения операций

Расчет амортизации ОС

Расчет

Закрытие месяца

В закрытии месяца будет следующая последовательность выполнения операций

Расчет амортизации ОС

Расчет

Закрытие месяца

В закрытии месяца будет следующая последовательность выполнения операций

Расчет амортизации ОС

Расчет

Закрытие месяца

В закрытии месяца будет следующая последовательность выполнения операций

Расчет амортизации ОС

Расчет

Закрытие месяца

В закрытии месяца используются следующие задания

Задания к расчету амортизации ОС

Задания

Закрытие месяца

В закрытии месяца используются следующие задания

Задания к расчету амортизации ОС

Задания

Как убирается зацикливание в закрытии месяца

Амортизация в управленческом (международном) учете формируется

Как убирается зацикливание в закрытии месяца

Амортизация в управленческом (международном) учете формируется

Амортизация большого количества ОС

Существует проблема амортизации большого количества (более 100 тыс.

Амортизация большого количества ОС

Существует проблема амортизации большого количества (более 100 тыс.

Переход на новую концепцию

Капитализация затрат на активы

Заполнение регистра Прочие расходы

На дату

Переход на новую концепцию

Капитализация затрат на активы

Заполнение регистра Прочие расходы

На дату

Ограничения

Переход на учет версии 2.4 с версии 2.2

Если уже ведется учет

Ограничения

Переход на учет версии 2.4 с версии 2.2

Если уже ведется учет

Ряды динамики

Ряды динамики Техническая эксплуатация железнодорожного подвижного состава

Техническая эксплуатация железнодорожного подвижного состава Формирование социально-коммуникативных навыков дошкольников посредством сюжетно-ролевой игры презентация

Формирование социально-коммуникативных навыков дошкольников посредством сюжетно-ролевой игры презентация Наука ковала Победу. Ученые химики и биологи в ВОВ

Наука ковала Победу. Ученые химики и биологи в ВОВ Этика и этикет делового общения. История и принципы этикета

Этика и этикет делового общения. История и принципы этикета Микроконтроллеры-II: особенности архитектуры (конвейеризация, стек, прерывания, периферия)

Микроконтроллеры-II: особенности архитектуры (конвейеризация, стек, прерывания, периферия) Средства, влияющие на афферентную иннервацию. Местные анестетики

Средства, влияющие на афферентную иннервацию. Местные анестетики Бытовые электронагревательные приборы

Бытовые электронагревательные приборы Ремонт комнаты. Проект

Ремонт комнаты. Проект Виды сигналов. Назначение радиоэлектронных устройств

Виды сигналов. Назначение радиоэлектронных устройств Презентация Роль педагога - психолога в формировании культуры здорового образа жизни дошкольников Диск

Презентация Роль педагога - психолога в формировании культуры здорового образа жизни дошкольников Диск Организация производства

Организация производства Решение обыкновенных дифференциальных уравнений (задача Коши)

Решение обыкновенных дифференциальных уравнений (задача Коши) Объем прямоугольного параллелепипеда

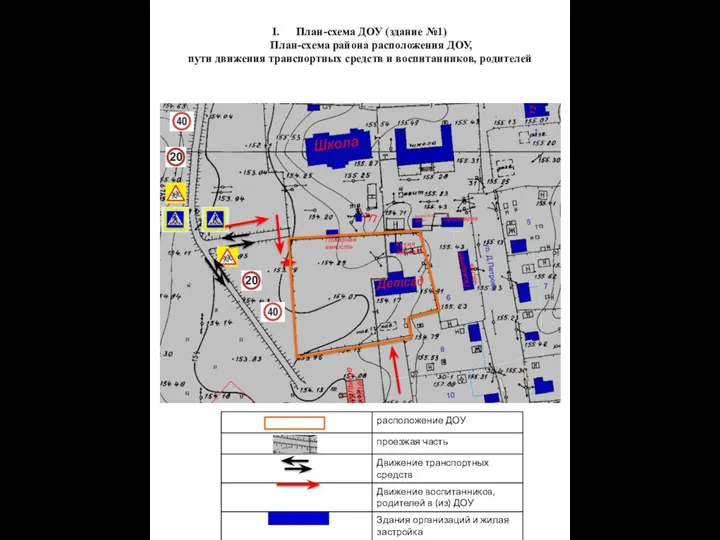

Объем прямоугольного параллелепипеда План-схема ДОУ (здание №1). План-схема района расположения ДОУ

План-схема ДОУ (здание №1). План-схема района расположения ДОУ Конспект НОД и презентация в подготовительной группе компенсирующей направленности Необыкновенные приключения карандаша

Конспект НОД и презентация в подготовительной группе компенсирующей направленности Необыкновенные приключения карандаша Санкт-Петербург

Санкт-Петербург Нарушение тканевого роста. Патофизиология опухолевого роста. (Лекция 15)

Нарушение тканевого роста. Патофизиология опухолевого роста. (Лекция 15) Советское государство и право в годы гражданской войны и иностранной военной интервенции (1918-1920 гг.)

Советское государство и право в годы гражданской войны и иностранной военной интервенции (1918-1920 гг.) О Компании Аскона

О Компании Аскона Снижение затрат при шлифовании изделий из массива древесины, шпонированных и лакокрасочных покрытий

Снижение затрат при шлифовании изделий из массива древесины, шпонированных и лакокрасочных покрытий Smm content. Туризм

Smm content. Туризм Изучение общих сведений о строительных машинах

Изучение общих сведений о строительных машинах Переменный ток

Переменный ток Общественное сознание

Общественное сознание Жизнь на материке Северная Америка.

Жизнь на материке Северная Америка. Фонд жилищного строительства Ямало-Ненецкого автономного округа. Отчет

Фонд жилищного строительства Ямало-Ненецкого автономного округа. Отчет Ревматизм у детей

Ревматизм у детей