- Rozliczenie w handlu zagranicznym ( cz.1)

Содержание

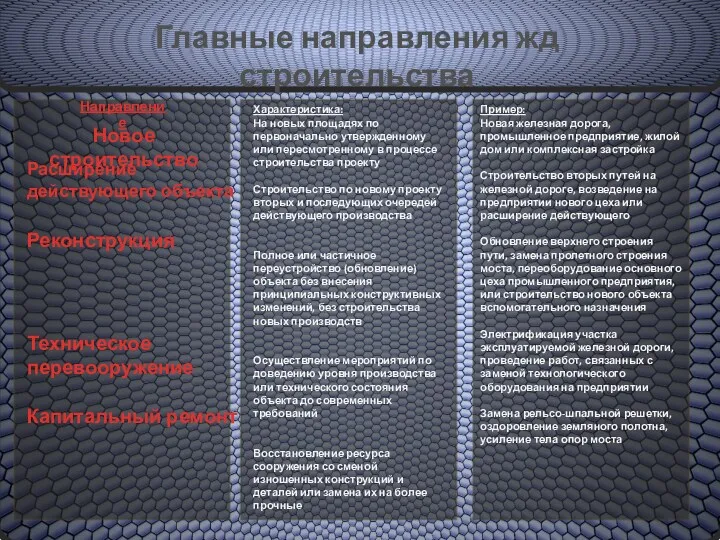

- 2. Dokumenty podstawowe 1. Faktura handlowa – świadczący o tym, że dostawca towaru stawia go do dyspozycji

- 3. Weksel - DRAFTS - jest to wierzytelnościowy papier wartościowy o dokładnie określonej, przez prawo wekslowe, formie.

- 4. Czek - papier wartościowy o ściśle określonej, przez prawo czekowe, formie. • Rozróżniamy : czeki imienne

- 5. Polecenie wypłaty Polecenie wypłaty jest stosowane przy dokonywaniu przedpłaty - CASH IN ADVANCE , czy zaliczki

- 6. Akredytywa pieniężna Akredytywa pieniężna - LETTER OF CREDIT (L/C) - jest dokumentem, w którym bank otwierający

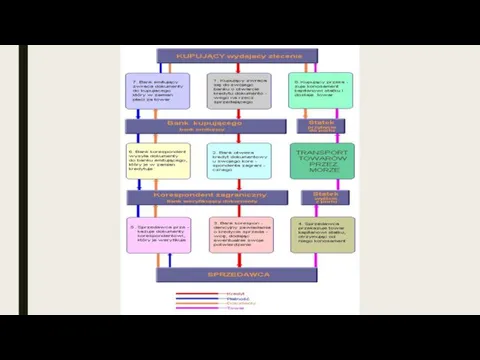

- 7. Akredytywa dokumentowa Akredytywa dokumentowa D/C znacznie ogranicza ryzyko niezapłacenia za towar przez importera. Praktyka bankowa posługiwania

- 9. Inkaso dokumentowe W inkasie dokumentowym importer zobowiązuje się do uregulowania należności za wysłany przez eksportera towar

- 11. Скачать презентацию

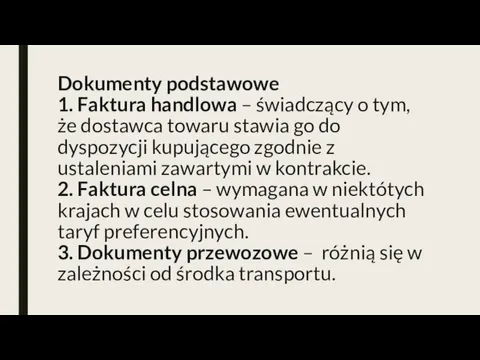

Dokumenty podstawowe

1. Faktura handlowa – świadczący o tym, że dostawca towaru stawia

Dokumenty podstawowe 1. Faktura handlowa – świadczący o tym, że dostawca towaru stawia

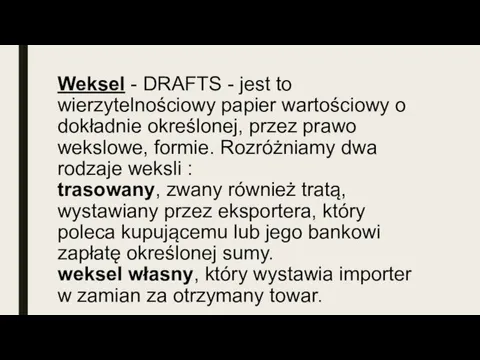

Weksel - DRAFTS - jest to wierzytelnościowy papier wartościowy o dokładnie

Weksel - DRAFTS - jest to wierzytelnościowy papier wartościowy o dokładnie

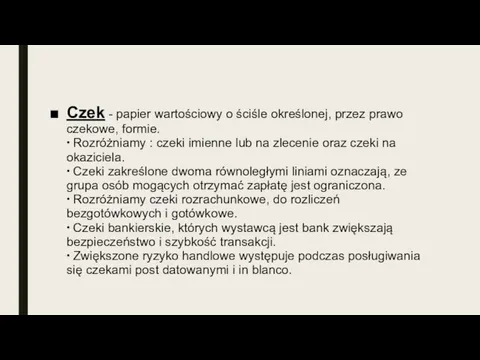

Czek - papier wartościowy o ściśle określonej, przez prawo czekowe, formie.

• Rozróżniamy

Czek - papier wartościowy o ściśle określonej, przez prawo czekowe, formie. • Rozróżniamy

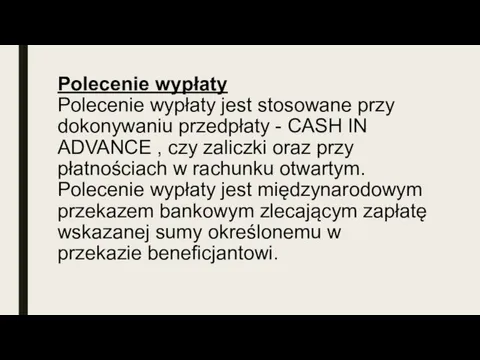

Polecenie wypłaty

Polecenie wypłaty jest stosowane przy dokonywaniu przedpłaty - CASH IN

Polecenie wypłaty Polecenie wypłaty jest stosowane przy dokonywaniu przedpłaty - CASH IN

Akredytywa pieniężna

Akredytywa pieniężna - LETTER OF CREDIT (L/C) - jest dokumentem,

Akredytywa pieniężna Akredytywa pieniężna - LETTER OF CREDIT (L/C) - jest dokumentem,

Akredytywa dokumentowa

Akredytywa dokumentowa D/C znacznie ogranicza ryzyko niezapłacenia za towar przez

Akredytywa dokumentowa Akredytywa dokumentowa D/C znacznie ogranicza ryzyko niezapłacenia za towar przez

Inkaso dokumentowe

W inkasie dokumentowym importer zobowiązuje się do uregulowania należności za

Inkaso dokumentowe W inkasie dokumentowym importer zobowiązuje się do uregulowania należności za

Курс по выбору Экспертиза продуктов питания

Курс по выбору Экспертиза продуктов питания Ценностное предложение

Ценностное предложение Оқушылар арасындағы құқық бұзушылықтың алдын алу жұмыстарын жоспарлау, оның нақты бағыттарын айқындау

Оқушылар арасындағы құқық бұзушылықтың алдын алу жұмыстарын жоспарлау, оның нақты бағыттарын айқындау Решение и обсуждение проблемных ситуаций с педагогами

Решение и обсуждение проблемных ситуаций с педагогами ПАО МК Азовсталь. Снижение расхода коксового газа в КПЦ

ПАО МК Азовсталь. Снижение расхода коксового газа в КПЦ Закони і формули в астрономії

Закони і формули в астрономії Массаж по Дьяковой Е.А.

Массаж по Дьяковой Е.А. 20231111_kvn_7-8_kl

20231111_kvn_7-8_kl Обстоятельства, исключающие преступность деяния

Обстоятельства, исключающие преступность деяния Поэма А.С. Пушкина Медный всадник, ее нравственно-философская глубина и художественное своеобразие

Поэма А.С. Пушкина Медный всадник, ее нравственно-философская глубина и художественное своеобразие Формирование информационно-технологической структуры процессов строительной площадки (ИТС ПСП)

Формирование информационно-технологической структуры процессов строительной площадки (ИТС ПСП) Однокристальный микроЭВМ серии КР1816

Однокристальный микроЭВМ серии КР1816 Обеспечение санитарно-эпидемиологического благополучия населения

Обеспечение санитарно-эпидемиологического благополучия населения Болезни иммунной системы. Гиперчувствительность

Болезни иммунной системы. Гиперчувствительность 20231002_issledovatelskaya_rabota_kursovaya

20231002_issledovatelskaya_rabota_kursovaya Аварии на химически опасных объектах и их возможные последствия

Аварии на химически опасных объектах и их возможные последствия Презентация к проекту Развитие музыкального мышления учащихся ДШИ на примере кантиленных пьес.

Презентация к проекту Развитие музыкального мышления учащихся ДШИ на примере кантиленных пьес. Конфликты и моббинг. Виды конфликтных ситуаций

Конфликты и моббинг. Виды конфликтных ситуаций Военно-промышленный комплекс России

Военно-промышленный комплекс России Проект паллиативная помощь в Свердловской области

Проект паллиативная помощь в Свердловской области Коррекционная работа с детьми дошкольного возраста с ДЦП

Коррекционная работа с детьми дошкольного возраста с ДЦП Архитектура компьютеров

Архитектура компьютеров Ваша личная бизнес-модель профессионального развития

Ваша личная бизнес-модель профессионального развития Открытая on-line платформа для фитнес клубов и их клиентов

Открытая on-line платформа для фитнес клубов и их клиентов Культура и этнос. Роль культуры в этнической самоидентификации

Культура и этнос. Роль культуры в этнической самоидентификации Анализ диаграмм состояния двойных систем

Анализ диаграмм состояния двойных систем 57 стилей для ударной установки с аккомпаниментом бас-гитары

57 стилей для ударной установки с аккомпаниментом бас-гитары Презентация для проведения родительского собрания по теме: Особенности ГИА и ЕГЭ в 2012-2013 учебном году. Работа создана Барбашовой Натальей Алексеевной учителем географии и экономики МКОУ СОШ № 251 г. Фокино

Презентация для проведения родительского собрания по теме: Особенности ГИА и ЕГЭ в 2012-2013 учебном году. Работа создана Барбашовой Натальей Алексеевной учителем географии и экономики МКОУ СОШ № 251 г. Фокино