- Рынок ценных бумаг. Облигации

Содержание

- 2. Инструменты рынка ценных бумаг 19.09.2016 Рынок ценных бумаг Рынок долговых инструментов -обращаются облигации, векселя, долговые расписки

- 3. 19.09.2016 Рынок ценных бумаг Определение «Облигация»

- 4. Облигация (сложно) - 19.09.2016 Рынок ценных бумаг эмиссионная ценная бумага, закрепляющая право её владельца на получение

- 5. Облигация (просто) - 19.09.2016 Рынок ценных бумаг Облигация является просто разновидностью кредита, привлекаемого компаниями. Фактически инвесторы

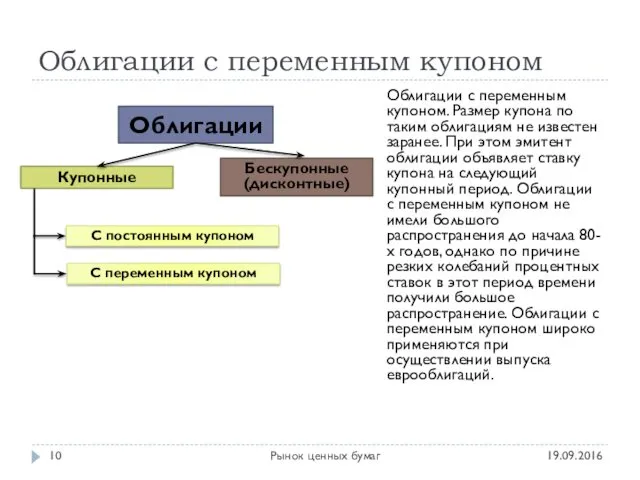

- 6. 19.09.2016 Рынок ценных бумаг Виды облигаций

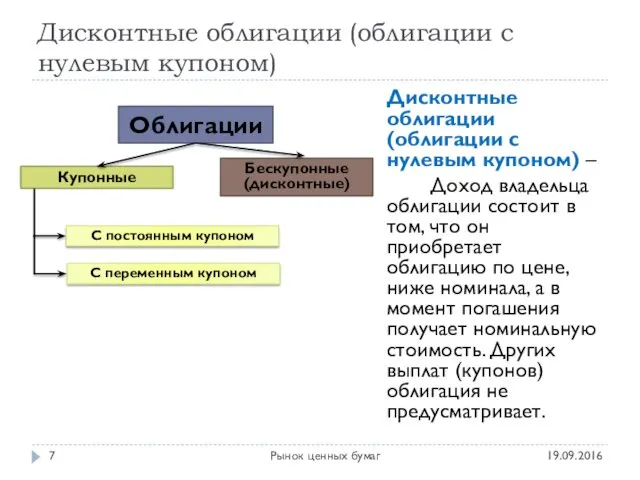

- 7. Дисконтные облигации (облигации с нулевым купоном) 19.09.2016 Рынок ценных бумаг Дисконтные облигации (облигации с нулевым купоном)

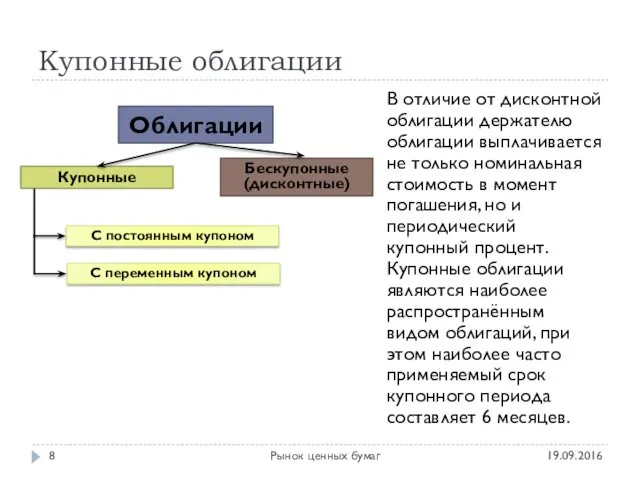

- 8. Купонные облигации 19.09.2016 Рынок ценных бумаг В отличие от дисконтной облигации держателю облигации выплачивается не только

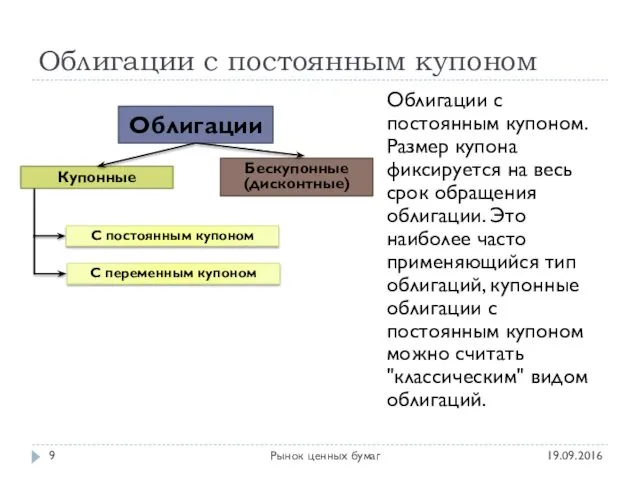

- 9. Облигации с постоянным купоном 19.09.2016 Рынок ценных бумаг Облигации с постоянным купоном. Размер купона фиксируется на

- 10. Облигации с переменным купоном 19.09.2016 Рынок ценных бумаг Облигации с переменным купоном. Размер купона по таким

- 11. Облигации с переменным купоном 19.09.2016 Рынок ценных бумаг Облигации с отсроченными купонными платежами. По данным облигациям

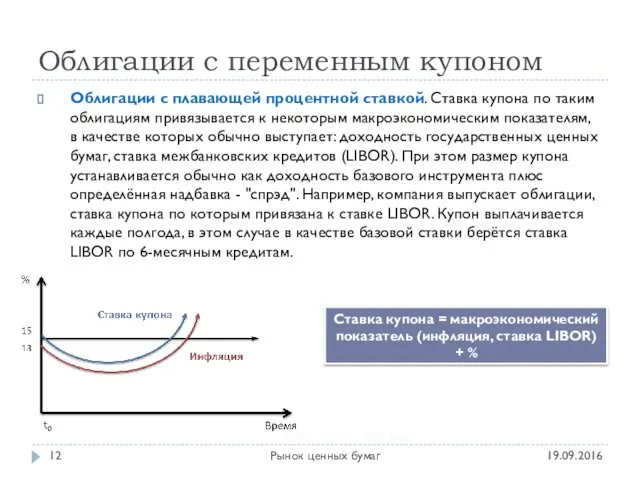

- 12. Облигации с переменным купоном 19.09.2016 Рынок ценных бумаг Облигации с плавающей процентной ставкой. Ставка купона по

- 13. Облигации с переменным купоном 19.09.2016 Рынок ценных бумаг Одной из разновидностей облигаций с переменным купоном являются

- 14. Облигации с переменным купоном 19.09.2016 Рынок ценных бумаг Облигации с пересматриваемой процентной ставкой. Данный тип облигаций

- 15. Облигации с переменным купоном 19.09.2016 Рынок ценных бумаг Индексируемые облигации. Вариантом облигаций с переменным доходом являются

- 16. Облигации с переменным купоном 19.09.2016 Рынок ценных бумаг Инфляционно-индексируемые облигации. Наибольшее распространение облигации, имеющие привязку к

- 17. Облигации с переменным купоном 19.09.2016 Рынок ценных бумаг Облигации с участием. По данным облигациям купонный процент

- 18. Облигации с переменным купоном 19.09.2016 Рынок ценных бумаг "Доходные" облигации. По данным облигациям проценты выплачиваются только

- 19. Облигации с глубоким дисконтом 19.09.2016 Рынок ценных бумаг Облигации с глубоким дисконтом – Это как бы

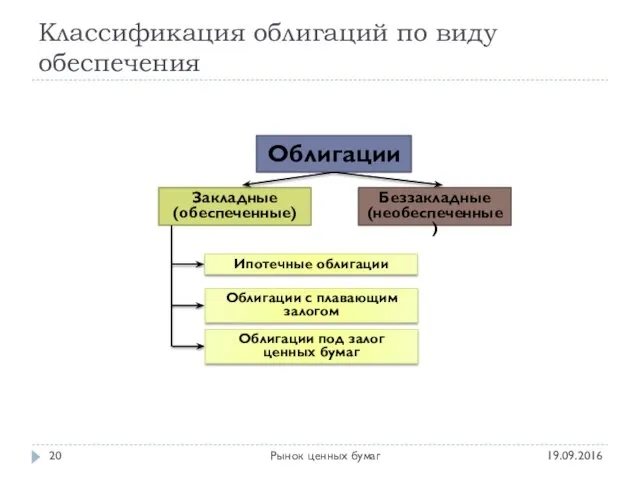

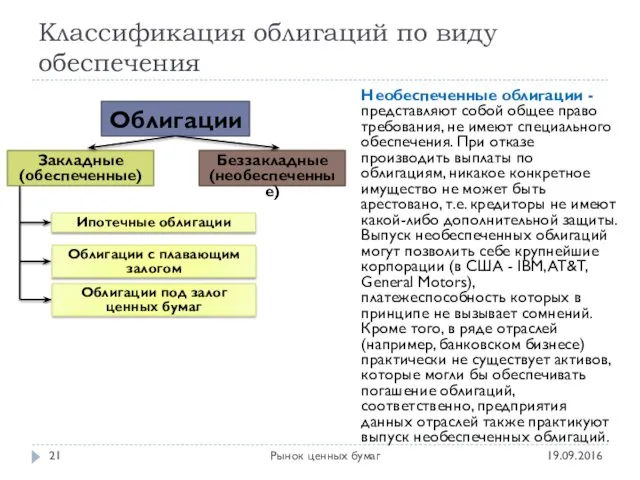

- 20. Классификация облигаций по виду обеспечения 19.09.2016 Рынок ценных бумаг

- 21. Классификация облигаций по виду обеспечения 19.09.2016 Рынок ценных бумаг Необеспеченные облигации - представляют собой общее право

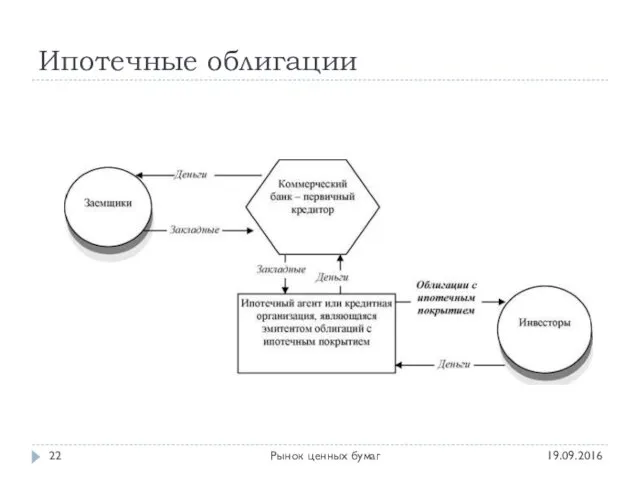

- 22. Ипотечные облигации 19.09.2016 Рынок ценных бумаг

- 23. Облигации с плавающим залогом 19.09.2016 Рынок ценных бумаг По облигациям с переменным (плавающим) залогом в качестве

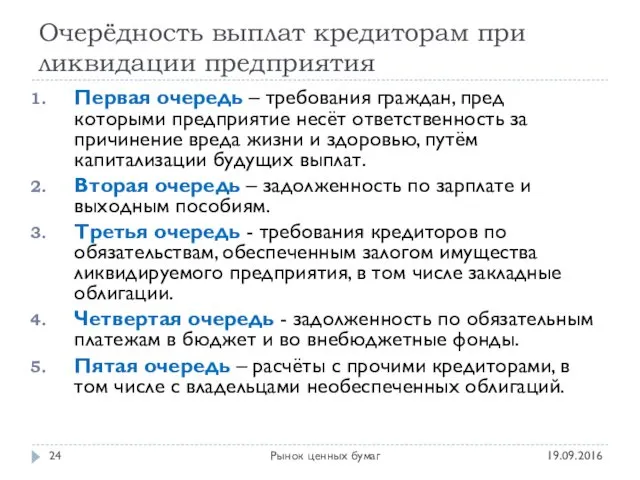

- 24. Очерёдность выплат кредиторам при ликвидации предприятия 19.09.2016 Рынок ценных бумаг Первая очередь – требования граждан, пред

- 25. 19.09.2016 Рынок ценных бумаг Основные характеристики облигации

- 26. 1. Период погашения 19.09.2016 Рынок ценных бумаг Дата погашения облигации является датой, когда принципал, или номинал

- 27. 2. Обеспеченность / Необеспеченность 19.09.2016 Рынок ценных бумаг Облигация может быть обеспеченной или необеспеченной. Необеспеченные облигации

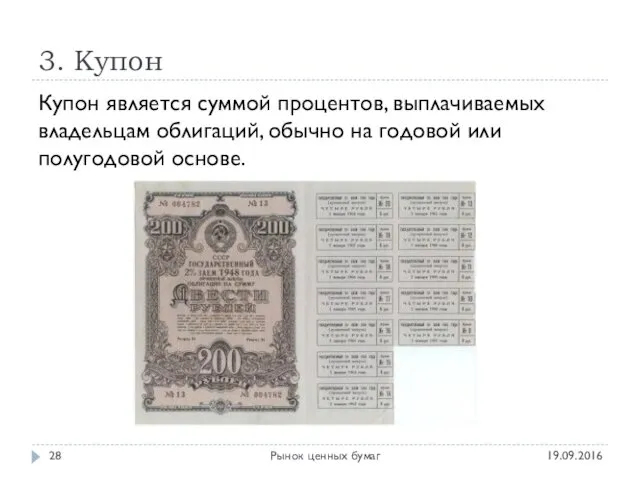

- 28. 3. Купон 19.09.2016 Рынок ценных бумаг Купон является суммой процентов, выплачиваемых владельцам облигаций, обычно на годовой

- 29. 4. Налоговый статус 19.09.2016 Рынок ценных бумаг В то время как большинство корпоративных облигаций является налогооблагаемыми

- 30. 5. Право досрочного выкупа 19.09.2016 Рынок ценных бумаг Некоторые облигации могут погашаться эмитентом перед датой погашения.

- 31. 19.09.2016 Рынок ценных бумаг Стоимость облигаций

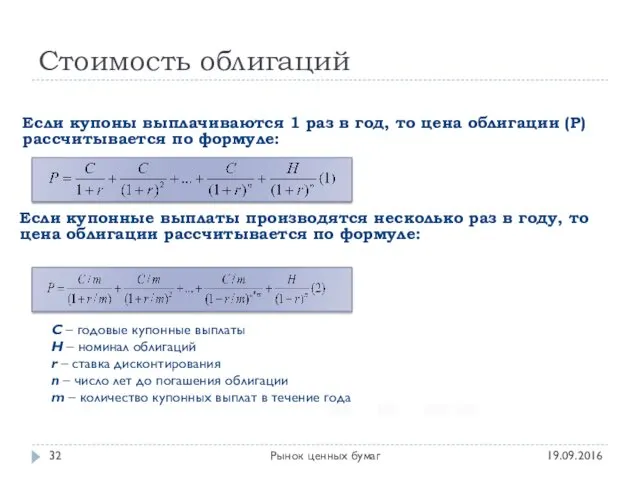

- 32. Стоимость облигаций 19.09.2016 Рынок ценных бумаг Если купоны выплачиваются 1 раз в год, то цена облигации

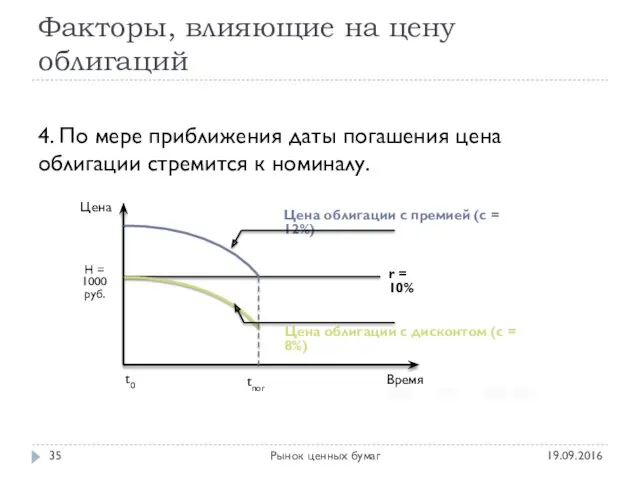

- 33. Факторы, влияющие на цену облигаций 19.09.2016 Рынок ценных бумаг Частота купонных выплат Купонная ставка Ставка дисконтирования

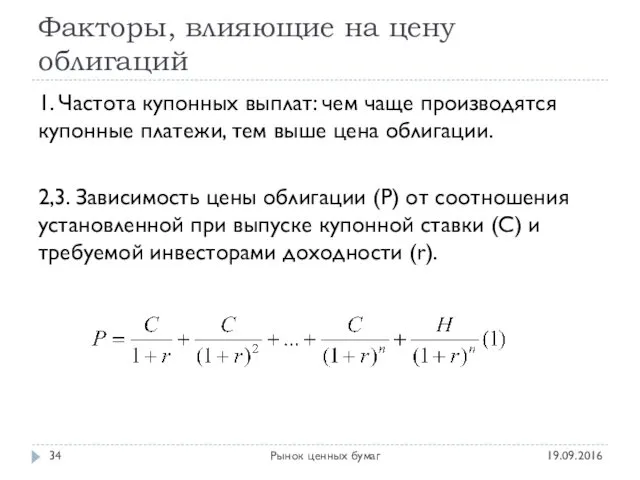

- 34. Факторы, влияющие на цену облигаций 19.09.2016 Рынок ценных бумаг 1. Частота купонных выплат: чем чаще производятся

- 35. Факторы, влияющие на цену облигаций 19.09.2016 Рынок ценных бумаг 4. По мере приближения даты погашения цена

- 36. 19.09.2016 Рынок ценных бумаг Показатели доходности облигации

- 37. Доходность к погашению 19.09.2016 Рынок ценных бумаг Доходность к погашению (англ. Yield to Maturity, YTM) является

- 38. Текущая доходность 19.09.2016 Рынок ценных бумаг Текущая доходность может использоваться, чтобы сравнить процентный доход, обеспеченный облигацией

- 39. Номинальная доходность 19.09.2016 Рынок ценных бумаг Номинальная доходность на рынке облигаций является просто процентной ставкой, которая

- 40. Доходность к отзыву (англ. Yield to Call, YTC) 19.09.2016 Рынок ценных бумаг Облигация с правом досрочного

- 41. Реализованная доходность 19.09.2016 Рынок ценных бумаг Реализованная доходность облигации вычисляется в случае, когда инвестор планирует держать

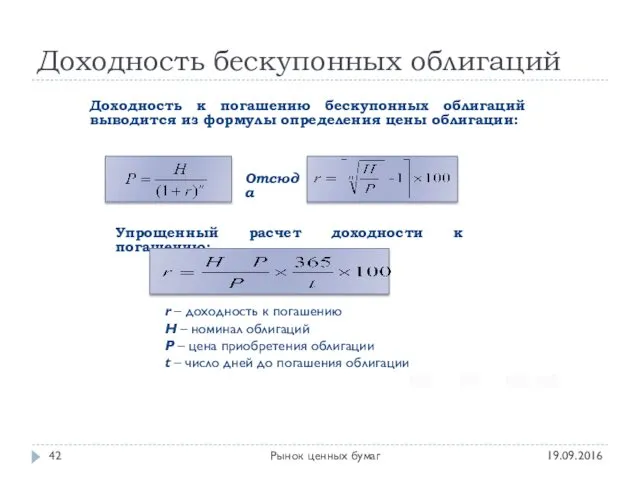

- 42. Доходность бескупонных облигаций 19.09.2016 Рынок ценных бумаг Доходность к погашению бескупонных облигаций выводится из формулы определения

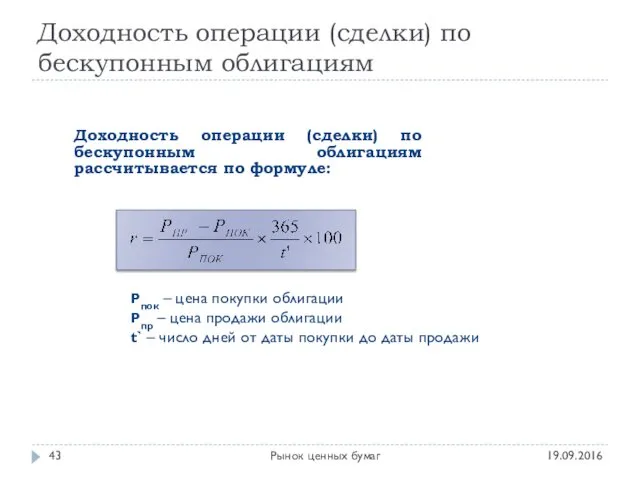

- 43. Доходность операции (сделки) по бескупонным облигациям 19.09.2016 Рынок ценных бумаг Доходность операции (сделки) по бескупонным облигациям

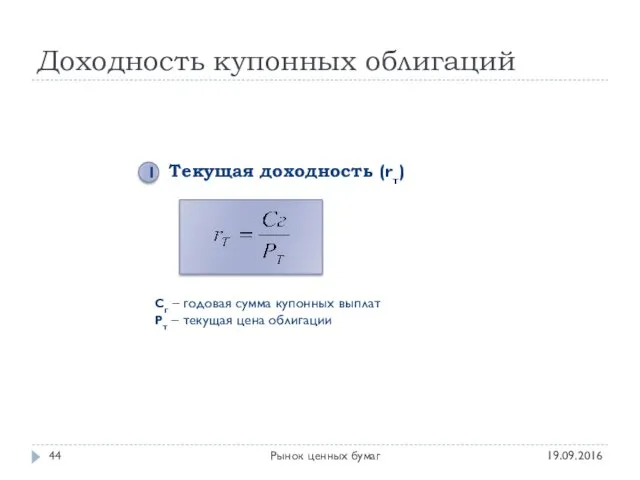

- 44. Доходность купонных облигаций 19.09.2016 Рынок ценных бумаг Текущая доходность (rт) Сг – годовая сумма купонных выплат

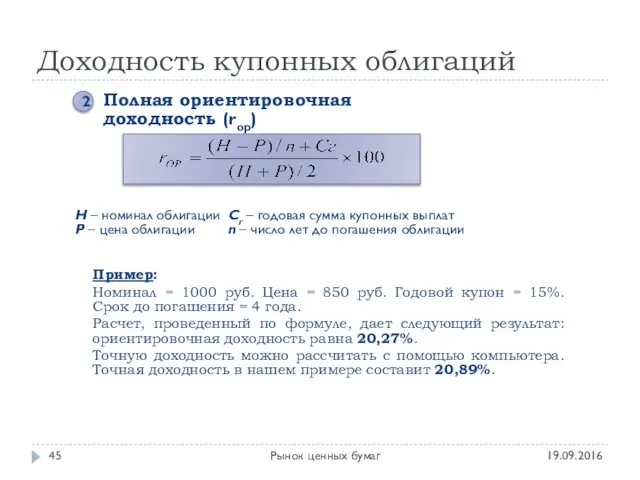

- 45. Доходность купонных облигаций 19.09.2016 Рынок ценных бумаг Полная ориентировочная доходность (rор) 2 Н – номинал облигации

- 46. 19.09.2016 Рынок ценных бумаг Надёжность облигаций

- 47. Рейтинговые агентства 19.09.2016 Рынок ценных бумаг Рейтинговое агентство — организация, занимающаяся оценкой платёжеспособности эмитентов, долговых обязательств,

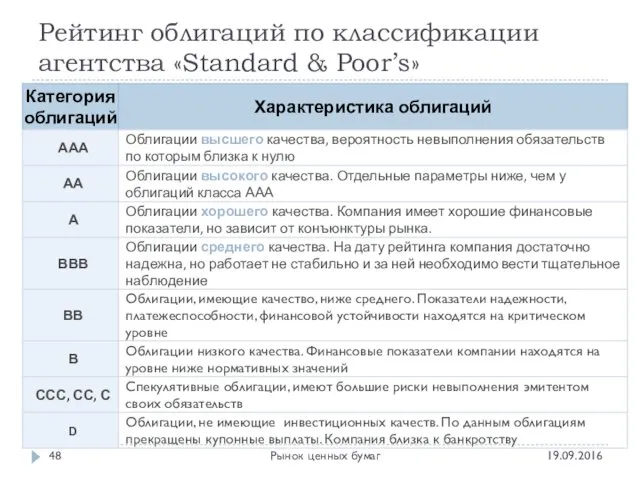

- 48. Рейтинг облигаций по классификации агентства «Standard & Poor’s» 19.09.2016 Рынок ценных бумаг

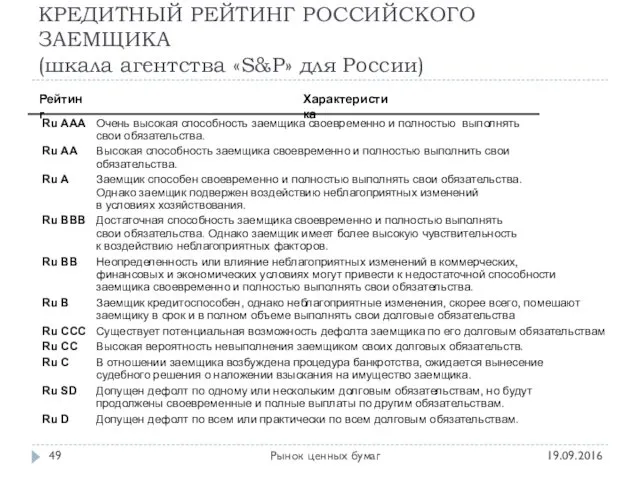

- 49. КРЕДИТНЫЙ РЕЙТИНГ РОССИЙСКОГО ЗАЕМЩИКА (шкала агентства «S&P» для России) 19.09.2016 Рынок ценных бумаг Рейтинг Характеристика Ru

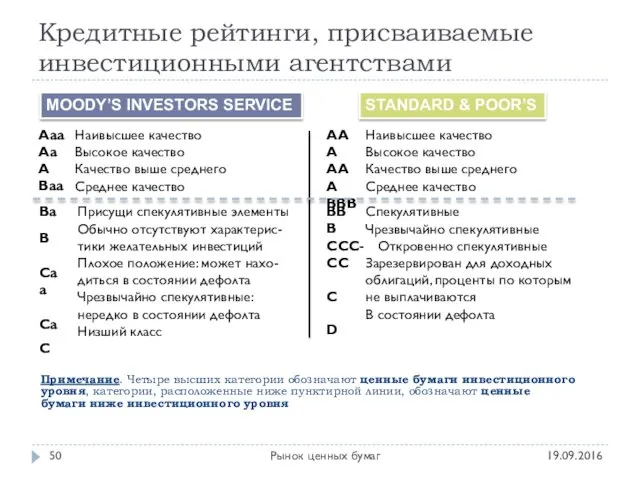

- 50. Кредитные рейтинги, присваиваемые инвестиционными агентствами 19.09.2016 Рынок ценных бумаг MOODY’S INVESTORS SERVICE STANDARD & POOR’S Примечание.

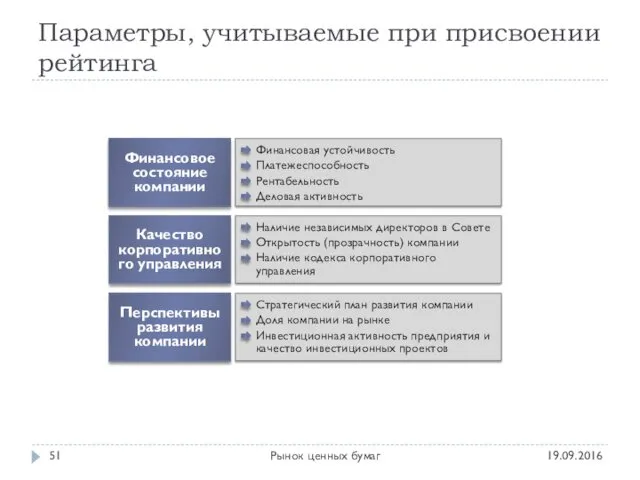

- 51. Параметры, учитываемые при присвоении рейтинга 19.09.2016 Рынок ценных бумаг

- 52. РЕЙТИНГОВЫЕ КЛАССЫ И УСРЕДНЕННЫЕ ФИНАНСОВЫЕ КОЭФФИЦИЕНТЫ (для американских компаний) 19.09.2016 Рынок ценных бумаг

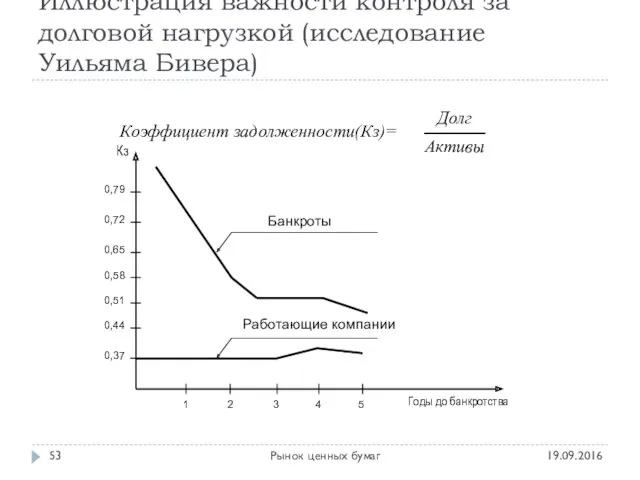

- 53. Иллюстрация важности контроля за долговой нагрузкой (исследование Уильяма Бивера) 19.09.2016 Рынок ценных бумаг

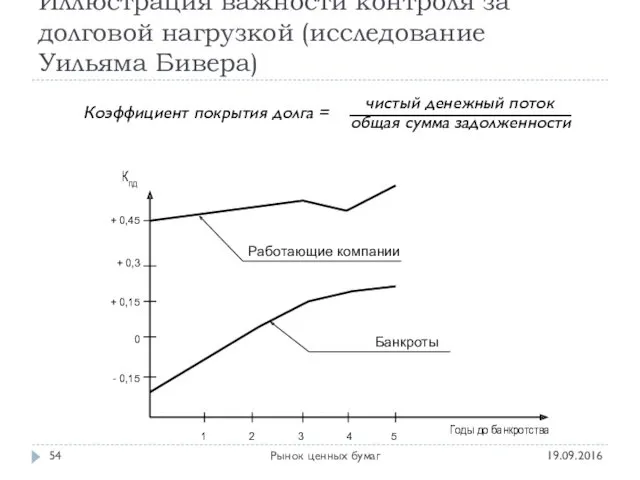

- 54. Иллюстрация важности контроля за долговой нагрузкой (исследование Уильяма Бивера) 19.09.2016 Рынок ценных бумаг

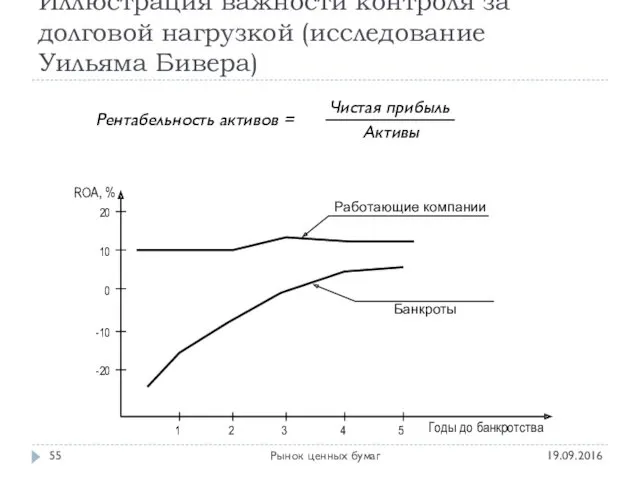

- 55. Иллюстрация важности контроля за долговой нагрузкой (исследование Уильяма Бивера) 19.09.2016 Рынок ценных бумаг

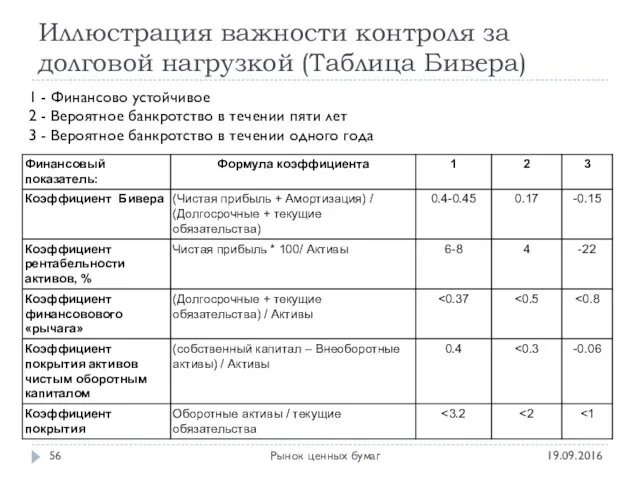

- 56. Иллюстрация важности контроля за долговой нагрузкой (Таблица Бивера) 19.09.2016 Рынок ценных бумаг 1 - Финансово устойчивое

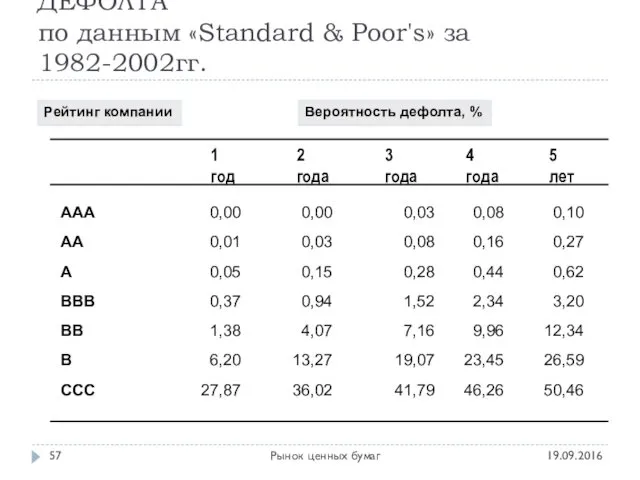

- 57. СТАТИСТИЧЕСКАЯ ВЕРОЯТНОСТЬ ДЕФОЛТА по данным «Standard & Poor's» за 1982-2002гг. 19.09.2016 Рынок ценных бумаг 0,10 0,27

- 58. 19.09.2016 Рынок ценных бумаг Рынок правительственных заимствований

- 59. Цели эмиссии государственных ценных бумаг 19.09.2016 Рынок ценных бумаг Покрытие дефицита государственного бюджета Покрытие краткосрочных кассовых

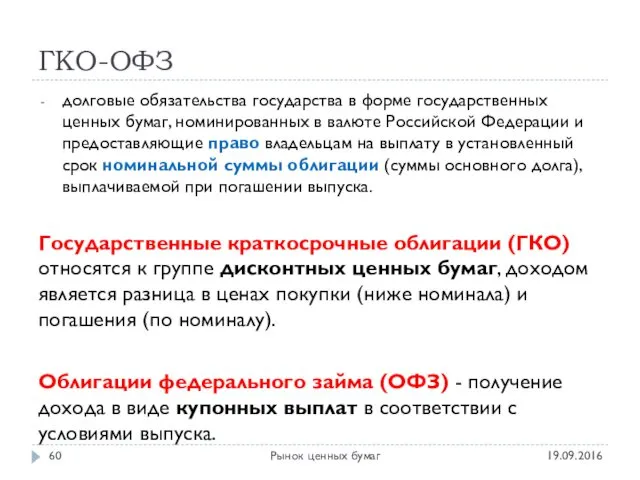

- 60. ГКО-ОФЗ 19.09.2016 Рынок ценных бумаг долговые обязательства государства в форме государственных ценных бумаг, номинированных в валюте

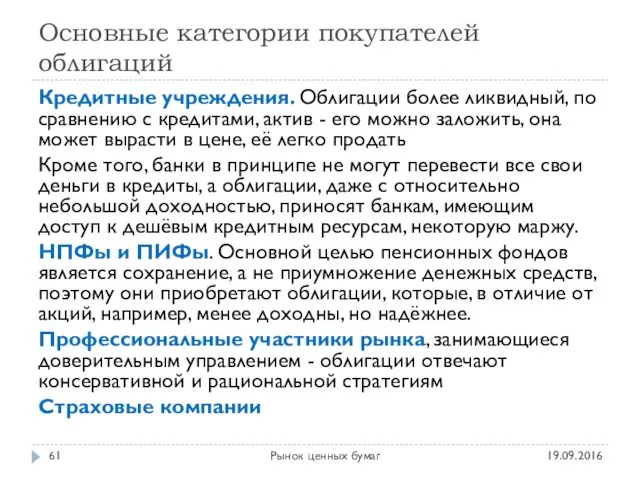

- 61. Основные категории покупателей облигаций 19.09.2016 Рынок ценных бумаг Кредитные учреждения. Облигации более ликвидный, по сравнению с

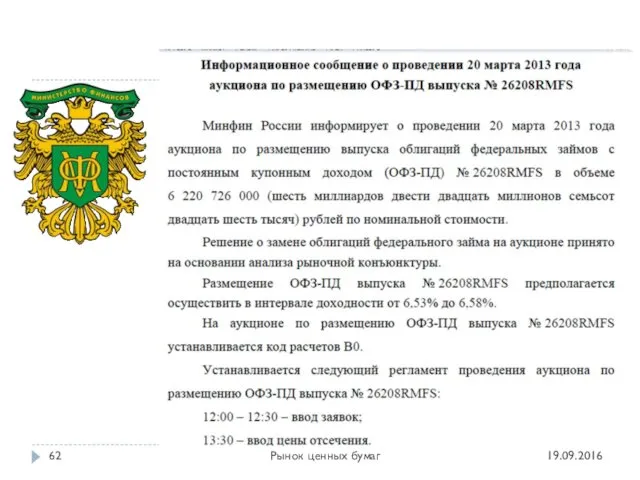

- 62. 19.09.2016 Рынок ценных бумаг

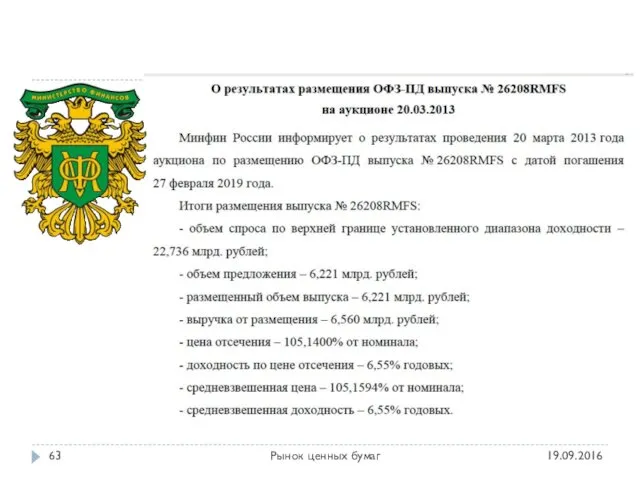

- 63. 19.09.2016 Рынок ценных бумаг

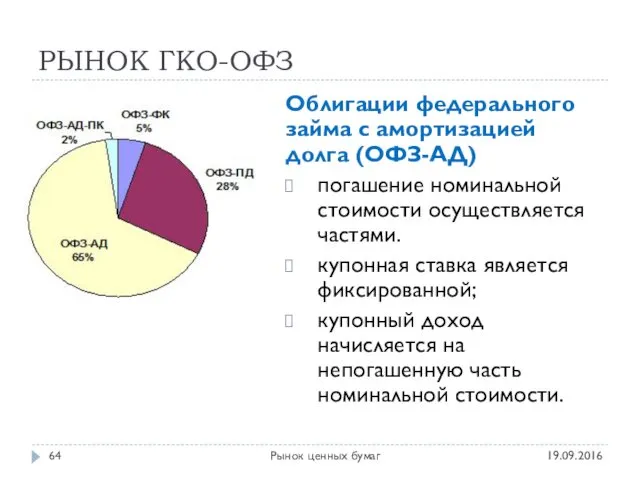

- 64. РЫНОК ГКО-ОФЗ 19.09.2016 Рынок ценных бумаг Облигации федерального займа с амортизацией долга (ОФЗ-АД) погашение номинальной стоимости

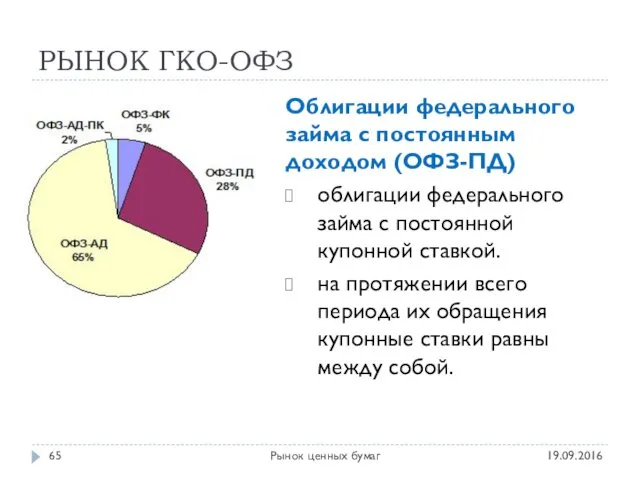

- 65. РЫНОК ГКО-ОФЗ 19.09.2016 Рынок ценных бумаг Облигации федерального займа с постоянным доходом (ОФЗ-ПД) облигации федерального займа

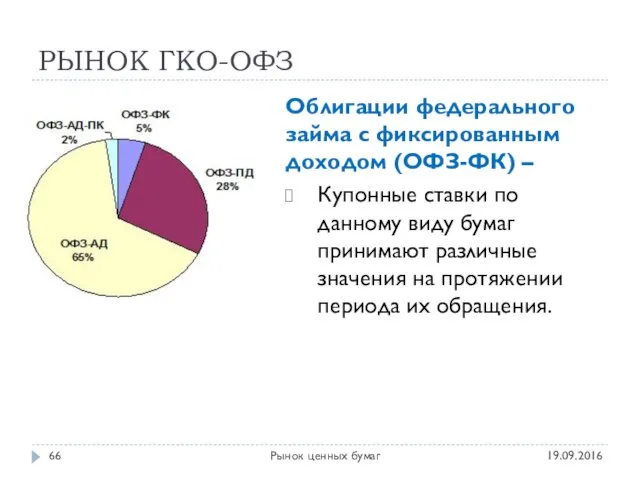

- 66. РЫНОК ГКО-ОФЗ 19.09.2016 Рынок ценных бумаг Облигации федерального займа с фиксированным доходом (ОФЗ-ФК) – Купонные ставки

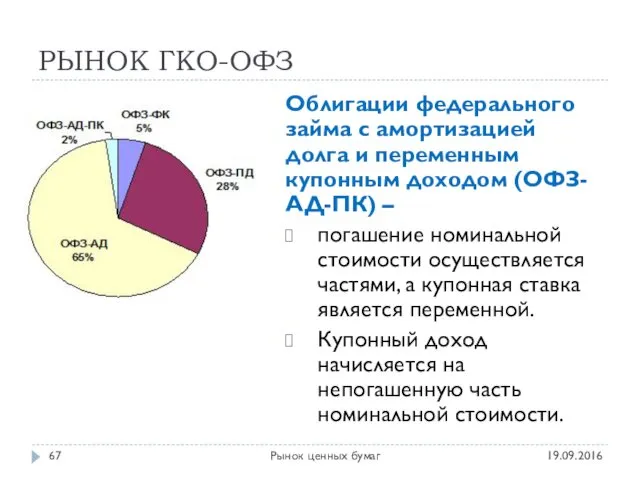

- 67. РЫНОК ГКО-ОФЗ 19.09.2016 Рынок ценных бумаг Облигации федерального займа с амортизацией долга и переменным купонным доходом

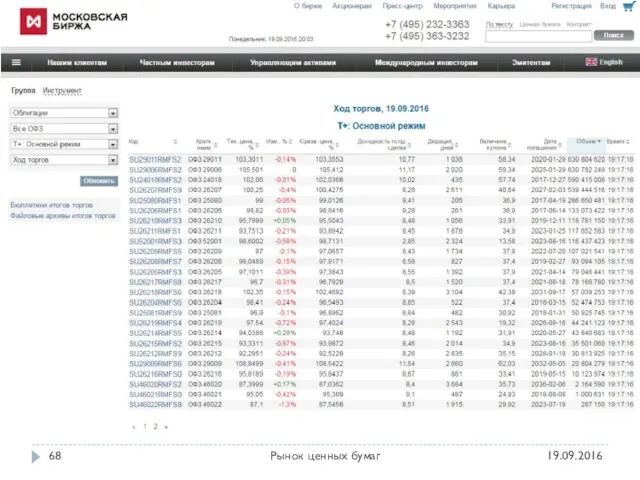

- 68. 19.09.2016 Рынок ценных бумаг

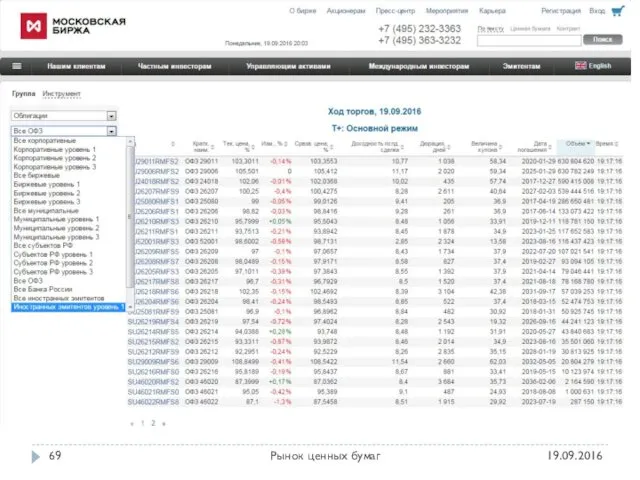

- 69. 19.09.2016 Рынок ценных бумаг

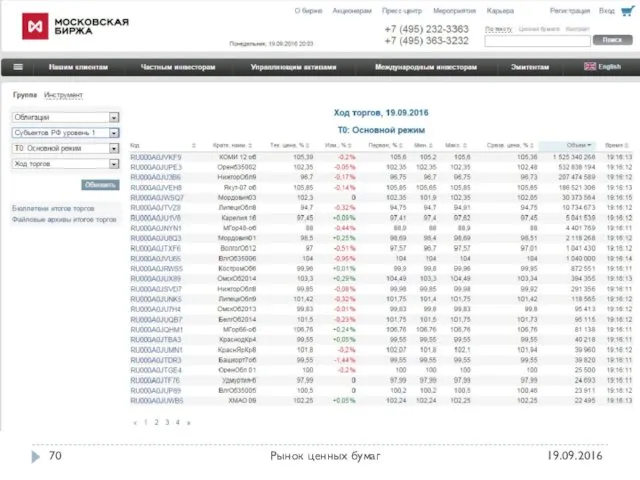

- 70. 19.09.2016 Рынок ценных бумаг

- 71. 19.09.2016 Рынок ценных бумаг Корпоративные облигационные займы

- 72. Корпоративная облигация 19.09.2016 Рынок ценных бумаг Корпоративная облигация — облигация, выпускаемая корпорациями (юридическими лицами) для финансирования

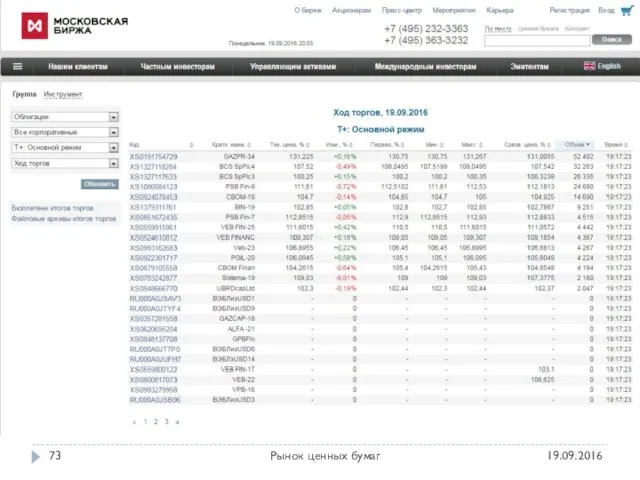

- 73. 19.09.2016 Рынок ценных бумаг

- 74. 19.09.2016 Рынок ценных бумаг Еврооблигации

- 75. Еврорынки – источники инвестиций 19.09.2016 Рынок ценных бумаг Еврорынки – финансовые рынки, на которых происходят операции

- 76. Директива Комиссии европейских сообществ от 17 марта 1989г. №89/298/ЕЕС 19.09.2016 Рынок ценных бумаг Евробумаги представляют собой

- 77. 19.09.2016 Рынок ценных бумаг

- 79. Скачать презентацию

Инструменты рынка ценных бумаг

19.09.2016

Рынок ценных бумаг

Рынок долговых инструментов -обращаются облигации, векселя,

Инструменты рынка ценных бумаг

19.09.2016

Рынок ценных бумаг

Рынок долговых инструментов -обращаются облигации, векселя,

19.09.2016

Рынок ценных бумаг

Определение

«Облигация»

19.09.2016

Рынок ценных бумаг

Определение

«Облигация»

Облигация (сложно) -

19.09.2016

Рынок ценных бумаг

эмиссионная ценная бумага,

закрепляющая право её

Облигация (сложно) -

19.09.2016

Рынок ценных бумаг

эмиссионная ценная бумага,

закрепляющая право её

Облигация (просто) -

19.09.2016

Рынок ценных бумаг

Облигация является просто разновидностью кредита, привлекаемого

Облигация (просто) -

19.09.2016

Рынок ценных бумаг

Облигация является просто разновидностью кредита, привлекаемого

19.09.2016

Рынок ценных бумаг

Виды облигаций

19.09.2016

Рынок ценных бумаг

Виды облигаций

Дисконтные облигации (облигации с нулевым купоном)

19.09.2016

Рынок ценных бумаг

Дисконтные облигации (облигации

Дисконтные облигации (облигации с нулевым купоном)

19.09.2016

Рынок ценных бумаг

Дисконтные облигации (облигации

Купонные облигации

19.09.2016

Рынок ценных бумаг

В отличие от дисконтной облигации держателю облигации выплачивается

Купонные облигации

19.09.2016

Рынок ценных бумаг

В отличие от дисконтной облигации держателю облигации выплачивается

Облигации с постоянным купоном

19.09.2016

Рынок ценных бумаг

Облигации с постоянным купоном. Размер купона

Облигации с постоянным купоном

19.09.2016

Рынок ценных бумаг

Облигации с постоянным купоном. Размер купона

Облигации с переменным купоном

19.09.2016

Рынок ценных бумаг

Облигации с переменным купоном. Размер купона

Облигации с переменным купоном

19.09.2016

Рынок ценных бумаг

Облигации с переменным купоном. Размер купона

Облигации с переменным купоном

19.09.2016

Рынок ценных бумаг

Облигации с отсроченными купонными платежами. По

Облигации с переменным купоном

19.09.2016

Рынок ценных бумаг

Облигации с отсроченными купонными платежами. По

Облигации с переменным купоном

19.09.2016

Рынок ценных бумаг

Облигации с плавающей процентной ставкой. Ставка

Облигации с переменным купоном

19.09.2016

Рынок ценных бумаг

Облигации с плавающей процентной ставкой. Ставка

Облигации с переменным купоном

19.09.2016

Рынок ценных бумаг

Одной из разновидностей облигаций с переменным

Облигации с переменным купоном

19.09.2016

Рынок ценных бумаг

Одной из разновидностей облигаций с переменным

Облигации с переменным купоном

19.09.2016

Рынок ценных бумаг

Облигации с пересматриваемой процентной ставкой. Данный

Облигации с переменным купоном

19.09.2016

Рынок ценных бумаг

Облигации с пересматриваемой процентной ставкой. Данный

Облигации с переменным купоном

19.09.2016

Рынок ценных бумаг

Индексируемые облигации. Вариантом облигаций с переменным

Облигации с переменным купоном

19.09.2016

Рынок ценных бумаг

Индексируемые облигации. Вариантом облигаций с переменным

Облигации с переменным купоном

19.09.2016

Рынок ценных бумаг

Инфляционно-индексируемые облигации. Наибольшее распространение облигации, имеющие

Облигации с переменным купоном

19.09.2016

Рынок ценных бумаг

Инфляционно-индексируемые облигации. Наибольшее распространение облигации, имеющие

Облигации с переменным купоном

19.09.2016

Рынок ценных бумаг

Облигации с участием. По данным облигациям

Облигации с переменным купоном

19.09.2016

Рынок ценных бумаг

Облигации с участием. По данным облигациям

Облигации с переменным купоном

19.09.2016

Рынок ценных бумаг

"Доходные" облигации. По данным облигациям проценты

Облигации с переменным купоном

19.09.2016

Рынок ценных бумаг

"Доходные" облигации. По данным облигациям проценты

Облигации с глубоким дисконтом

19.09.2016

Рынок ценных бумаг

Облигации с глубоким дисконтом –

Это

Облигации с глубоким дисконтом

19.09.2016

Рынок ценных бумаг

Облигации с глубоким дисконтом –

Это

Классификация облигаций по виду обеспечения

19.09.2016

Рынок ценных бумаг

Классификация облигаций по виду обеспечения

19.09.2016

Рынок ценных бумаг

Классификация облигаций по виду обеспечения

19.09.2016

Рынок ценных бумаг

Необеспеченные облигации - представляют собой

Классификация облигаций по виду обеспечения

19.09.2016

Рынок ценных бумаг

Необеспеченные облигации - представляют собой

Ипотечные облигации

19.09.2016

Рынок ценных бумаг

Ипотечные облигации

19.09.2016

Рынок ценных бумаг

Облигации с плавающим залогом

19.09.2016

Рынок ценных бумаг

По облигациям с переменным (плавающим) залогом

Облигации с плавающим залогом

19.09.2016

Рынок ценных бумаг

По облигациям с переменным (плавающим) залогом

Очерёдность выплат кредиторам при ликвидации предприятия

19.09.2016

Рынок ценных бумаг

Первая очередь – требования

Очерёдность выплат кредиторам при ликвидации предприятия

19.09.2016

Рынок ценных бумаг

Первая очередь – требования

19.09.2016

Рынок ценных бумаг

Основные характеристики облигации

19.09.2016

Рынок ценных бумаг

Основные характеристики облигации

1. Период погашения

19.09.2016

Рынок ценных бумаг

Дата погашения облигации является датой, когда принципал,

1. Период погашения

19.09.2016

Рынок ценных бумаг

Дата погашения облигации является датой, когда принципал,

2. Обеспеченность / Необеспеченность

19.09.2016

Рынок ценных бумаг

Облигация может быть обеспеченной или необеспеченной.

2. Обеспеченность / Необеспеченность

19.09.2016

Рынок ценных бумаг

Облигация может быть обеспеченной или необеспеченной.

3. Купон

19.09.2016

Рынок ценных бумаг

Купон является суммой процентов, выплачиваемых владельцам облигаций, обычно

3. Купон

19.09.2016

Рынок ценных бумаг

Купон является суммой процентов, выплачиваемых владельцам облигаций, обычно

4. Налоговый статус

19.09.2016

Рынок ценных бумаг

В то время как большинство корпоративных облигаций

4. Налоговый статус

19.09.2016

Рынок ценных бумаг

В то время как большинство корпоративных облигаций

5. Право досрочного выкупа

19.09.2016

Рынок ценных бумаг

Некоторые облигации могут погашаться эмитентом перед

5. Право досрочного выкупа

19.09.2016

Рынок ценных бумаг

Некоторые облигации могут погашаться эмитентом перед

19.09.2016

Рынок ценных бумаг

Стоимость облигаций

19.09.2016

Рынок ценных бумаг

Стоимость облигаций

Стоимость облигаций

19.09.2016

Рынок ценных бумаг

Если купоны выплачиваются 1 раз в год, то

Стоимость облигаций

19.09.2016

Рынок ценных бумаг

Если купоны выплачиваются 1 раз в год, то

Факторы, влияющие на цену облигаций

19.09.2016

Рынок ценных бумаг

Частота купонных выплат

Купонная

Факторы, влияющие на цену облигаций

19.09.2016

Рынок ценных бумаг

Частота купонных выплат

Купонная

Факторы, влияющие на цену облигаций

19.09.2016

Рынок ценных бумаг

1. Частота купонных выплат:

Факторы, влияющие на цену облигаций

19.09.2016

Рынок ценных бумаг

1. Частота купонных выплат:

Факторы, влияющие на цену облигаций

19.09.2016

Рынок ценных бумаг

4. По мере приближения

Факторы, влияющие на цену облигаций

19.09.2016

Рынок ценных бумаг

4. По мере приближения

19.09.2016

Рынок ценных бумаг

Показатели доходности облигации

19.09.2016

Рынок ценных бумаг

Показатели доходности облигации

Доходность к погашению

19.09.2016

Рынок ценных бумаг

Доходность к погашению (англ. Yield to Maturity,

Доходность к погашению

19.09.2016

Рынок ценных бумаг

Доходность к погашению (англ. Yield to Maturity,

Текущая доходность

19.09.2016

Рынок ценных бумаг

Текущая доходность может использоваться, чтобы сравнить процентный доход,

Текущая доходность

19.09.2016

Рынок ценных бумаг

Текущая доходность может использоваться, чтобы сравнить процентный доход,

Номинальная доходность

19.09.2016

Рынок ценных бумаг

Номинальная доходность на рынке облигаций является просто процентной

Номинальная доходность

19.09.2016

Рынок ценных бумаг

Номинальная доходность на рынке облигаций является просто процентной

Доходность к отзыву (англ. Yield to Call, YTC)

19.09.2016

Рынок ценных бумаг

Облигация с

Доходность к отзыву (англ. Yield to Call, YTC)

19.09.2016

Рынок ценных бумаг

Облигация с

Реализованная доходность

19.09.2016

Рынок ценных бумаг

Реализованная доходность облигации вычисляется в случае, когда инвестор

Реализованная доходность

19.09.2016

Рынок ценных бумаг

Реализованная доходность облигации вычисляется в случае, когда инвестор

Доходность бескупонных облигаций

19.09.2016

Рынок ценных бумаг

Доходность к погашению бескупонных облигаций выводится

Доходность бескупонных облигаций

19.09.2016

Рынок ценных бумаг

Доходность к погашению бескупонных облигаций выводится

Доходность операции (сделки) по бескупонным облигациям

19.09.2016

Рынок ценных бумаг

Доходность операции (сделки)

Доходность операции (сделки) по бескупонным облигациям

19.09.2016

Рынок ценных бумаг

Доходность операции (сделки)

Доходность купонных облигаций

19.09.2016

Рынок ценных бумаг

Текущая доходность (rт)

Сг – годовая сумма

Доходность купонных облигаций

19.09.2016

Рынок ценных бумаг

Текущая доходность (rт)

Сг – годовая сумма

Доходность купонных облигаций

19.09.2016

Рынок ценных бумаг

Полная ориентировочная доходность (rор)

2

Н – номинал

Доходность купонных облигаций

19.09.2016

Рынок ценных бумаг

Полная ориентировочная доходность (rор)

2

Н – номинал

19.09.2016

Рынок ценных бумаг

Надёжность облигаций

19.09.2016

Рынок ценных бумаг

Надёжность облигаций

Рейтинговые агентства

19.09.2016

Рынок ценных бумаг

Рейтинговое агентство — организация, занимающаяся оценкой платёжеспособности эмитентов,

Рейтинговые агентства

19.09.2016

Рынок ценных бумаг

Рейтинговое агентство — организация, занимающаяся оценкой платёжеспособности эмитентов,

Рейтинг облигаций по классификации агентства «Standard & Poor’s»

19.09.2016

Рынок ценных бумаг

Рейтинг облигаций по классификации агентства «Standard & Poor’s»

19.09.2016

Рынок ценных бумаг

КРЕДИТНЫЙ РЕЙТИНГ РОССИЙСКОГО ЗАЕМЩИКА

(шкала агентства «S&P» для России)

19.09.2016

Рынок ценных бумаг

Рейтинг

Характеристика

Ru

КРЕДИТНЫЙ РЕЙТИНГ РОССИЙСКОГО ЗАЕМЩИКА

(шкала агентства «S&P» для России)

19.09.2016

Рынок ценных бумаг

Рейтинг

Характеристика

Ru

Кредитные рейтинги, присваиваемые инвестиционными агентствами

19.09.2016

Рынок ценных бумаг

MOODY’S INVESTORS SERVICE

STANDARD & POOR’S

Примечание.

Кредитные рейтинги, присваиваемые инвестиционными агентствами

19.09.2016

Рынок ценных бумаг

MOODY’S INVESTORS SERVICE

STANDARD & POOR’S

Примечание.

Параметры, учитываемые при присвоении рейтинга

19.09.2016

Рынок ценных бумаг

Параметры, учитываемые при присвоении рейтинга

19.09.2016

Рынок ценных бумаг

РЕЙТИНГОВЫЕ КЛАССЫ И УСРЕДНЕННЫЕ ФИНАНСОВЫЕ КОЭФФИЦИЕНТЫ

(для американских компаний)

19.09.2016

Рынок ценных бумаг

РЕЙТИНГОВЫЕ КЛАССЫ И УСРЕДНЕННЫЕ ФИНАНСОВЫЕ КОЭФФИЦИЕНТЫ

(для американских компаний)

19.09.2016

Рынок ценных бумаг

Иллюстрация важности контроля за долговой нагрузкой (исследование Уильяма Бивера)

19.09.2016

Рынок ценных

Иллюстрация важности контроля за долговой нагрузкой (исследование Уильяма Бивера)

19.09.2016

Рынок ценных

Иллюстрация важности контроля за долговой нагрузкой (исследование Уильяма Бивера)

19.09.2016

Рынок ценных

Иллюстрация важности контроля за долговой нагрузкой (исследование Уильяма Бивера)

19.09.2016

Рынок ценных

Иллюстрация важности контроля за долговой нагрузкой (исследование Уильяма Бивера)

19.09.2016

Рынок ценных

Иллюстрация важности контроля за долговой нагрузкой (исследование Уильяма Бивера)

19.09.2016

Рынок ценных

Иллюстрация важности контроля за долговой нагрузкой (Таблица Бивера)

19.09.2016

Рынок ценных бумаг

1

Иллюстрация важности контроля за долговой нагрузкой (Таблица Бивера)

19.09.2016

Рынок ценных бумаг

1

СТАТИСТИЧЕСКАЯ ВЕРОЯТНОСТЬ ДЕФОЛТА

по данным «Standard & Poor's» за 1982-2002гг.

19.09.2016

Рынок ценных

СТАТИСТИЧЕСКАЯ ВЕРОЯТНОСТЬ ДЕФОЛТА

по данным «Standard & Poor's» за 1982-2002гг.

19.09.2016

Рынок ценных

19.09.2016

Рынок ценных бумаг

Рынок правительственных заимствований

19.09.2016

Рынок ценных бумаг

Рынок правительственных заимствований

Цели эмиссии

государственных ценных бумаг

19.09.2016

Рынок ценных бумаг

Покрытие дефицита государственного бюджета

Покрытие краткосрочных

Цели эмиссии

государственных ценных бумаг

19.09.2016

Рынок ценных бумаг

Покрытие дефицита государственного бюджета

Покрытие краткосрочных

ГКО-ОФЗ

19.09.2016

Рынок ценных бумаг

долговые обязательства государства в форме государственных ценных бумаг, номинированных

ГКО-ОФЗ

19.09.2016

Рынок ценных бумаг

долговые обязательства государства в форме государственных ценных бумаг, номинированных

Основные категории покупателей облигаций

19.09.2016

Рынок ценных бумаг

Кредитные учреждения. Облигации более ликвидный, по

Основные категории покупателей облигаций

19.09.2016

Рынок ценных бумаг

Кредитные учреждения. Облигации более ликвидный, по

19.09.2016

Рынок ценных бумаг

19.09.2016

Рынок ценных бумаг

19.09.2016

Рынок ценных бумаг

19.09.2016

Рынок ценных бумаг

РЫНОК ГКО-ОФЗ

19.09.2016

Рынок ценных бумаг

Облигации федерального займа с амортизацией долга (ОФЗ-АД)

погашение

РЫНОК ГКО-ОФЗ

19.09.2016

Рынок ценных бумаг

Облигации федерального займа с амортизацией долга (ОФЗ-АД)

погашение

РЫНОК ГКО-ОФЗ

19.09.2016

Рынок ценных бумаг

Облигации федерального займа с постоянным доходом (ОФЗ-ПД)

облигации

РЫНОК ГКО-ОФЗ

19.09.2016

Рынок ценных бумаг

Облигации федерального займа с постоянным доходом (ОФЗ-ПД)

облигации

РЫНОК ГКО-ОФЗ

19.09.2016

Рынок ценных бумаг

Облигации федерального займа с фиксированным доходом (ОФЗ-ФК)

РЫНОК ГКО-ОФЗ

19.09.2016

Рынок ценных бумаг

Облигации федерального займа с фиксированным доходом (ОФЗ-ФК)

РЫНОК ГКО-ОФЗ

19.09.2016

Рынок ценных бумаг

Облигации федерального займа с амортизацией долга и

РЫНОК ГКО-ОФЗ

19.09.2016

Рынок ценных бумаг

Облигации федерального займа с амортизацией долга и

19.09.2016

Рынок ценных бумаг

19.09.2016

Рынок ценных бумаг

19.09.2016

Рынок ценных бумаг

19.09.2016

Рынок ценных бумаг

19.09.2016

Рынок ценных бумаг

19.09.2016

Рынок ценных бумаг

19.09.2016

Рынок ценных бумаг

Корпоративные облигационные займы

19.09.2016

Рынок ценных бумаг

Корпоративные облигационные займы

Корпоративная облигация

19.09.2016

Рынок ценных бумаг

Корпоративная облигация — облигация, выпускаемая корпорациями (юридическими

Корпоративная облигация

19.09.2016

Рынок ценных бумаг

Корпоративная облигация — облигация, выпускаемая корпорациями (юридическими

19.09.2016

Рынок ценных бумаг

19.09.2016

Рынок ценных бумаг

19.09.2016

Рынок ценных бумаг

Еврооблигации

19.09.2016

Рынок ценных бумаг

Еврооблигации

Еврорынки – источники инвестиций

19.09.2016

Рынок ценных бумаг

Еврорынки – финансовые рынки, на которых

Еврорынки – источники инвестиций

19.09.2016

Рынок ценных бумаг

Еврорынки – финансовые рынки, на которых

Директива Комиссии европейских сообществ от 17 марта 1989г. №89/298/ЕЕС

19.09.2016

Рынок ценных бумаг

Евробумаги

Директива Комиссии европейских сообществ от 17 марта 1989г. №89/298/ЕЕС

19.09.2016

Рынок ценных бумаг

Евробумаги

19.09.2016

Рынок ценных бумаг

19.09.2016

Рынок ценных бумаг

Общие пути обмена аминокислот

Общие пути обмена аминокислот Электромагнитная совместимость электронной аппаратуры

Электромагнитная совместимость электронной аппаратуры Первичный и вторичный иммунный ответ. Иммунологическая толерантность

Первичный и вторичный иммунный ответ. Иммунологическая толерантность Юнәлеш килеше белән танышу.Презентация.

Юнәлеш килеше белән танышу.Презентация. Development of mobile application for equalization of digital audio system

Development of mobile application for equalization of digital audio system TRINITY TV. Инструкция подключения сервиса интерактивного телевидения

TRINITY TV. Инструкция подключения сервиса интерактивного телевидения Выполнение ручных стежков и строчек

Выполнение ручных стежков и строчек Акционерное Общество Технолог

Акционерное Общество Технолог координатная прямая

координатная прямая Природные зоны Южной Америки

Природные зоны Южной Америки Системы утилизации тепла, рекуператоры

Системы утилизации тепла, рекуператоры Возникновение ислама

Возникновение ислама Коса - украшение девушки

Коса - украшение девушки Обособление уточняющих членов предложения

Обособление уточняющих членов предложения МОЁ ПОРТФОЛИО

МОЁ ПОРТФОЛИО Календарь юного химика 2013-2014 учебный год

Календарь юного химика 2013-2014 учебный год Скажи нет терроризму

Скажи нет терроризму Презентация Сенсорное воспитание детей раннего возраста

Презентация Сенсорное воспитание детей раннего возраста День знаний. Школьный юмор

День знаний. Школьный юмор Срабатывание защиты из-за неисправности в силовой цепи тяговых двигателей

Срабатывание защиты из-за неисправности в силовой цепи тяговых двигателей Рекомендации для родителей по работе с детьми в рамках дистанционного обучения Средняя группа “Зайки”

Рекомендации для родителей по работе с детьми в рамках дистанционного обучения Средняя группа “Зайки” Презентация по проектной деятельности в ДОУ

Презентация по проектной деятельности в ДОУ Снюс – бездымный табачный продукт

Снюс – бездымный табачный продукт Сранение характеристик динамического и конденсаторного микрофонов

Сранение характеристик динамического и конденсаторного микрофонов Редкие и вымирающие виды растений и животных Тюменского края

Редкие и вымирающие виды растений и животных Тюменского края Методы параметрического спектрального анализа. Параметрические модели сигналов

Методы параметрического спектрального анализа. Параметрические модели сигналов Цели, образовательная программа и регламент весенних сессий CaseGames

Цели, образовательная программа и регламент весенних сессий CaseGames Презентация для урока изучения нового материала в 8 классе Часовые пояса России

Презентация для урока изучения нового материала в 8 классе Часовые пояса России