- Корпоративные финансы. Структура капитала корпорации

Содержание

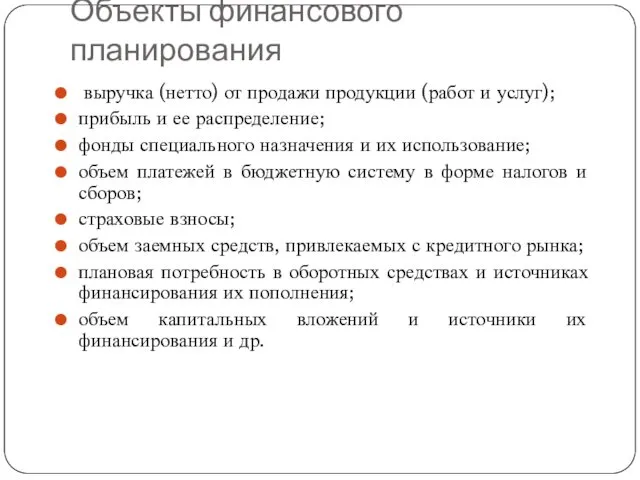

- 2. Объекты финансового планирования выручка (нетто) от продажи продукции (работ и услуг); прибыль и ее распределение; фонды

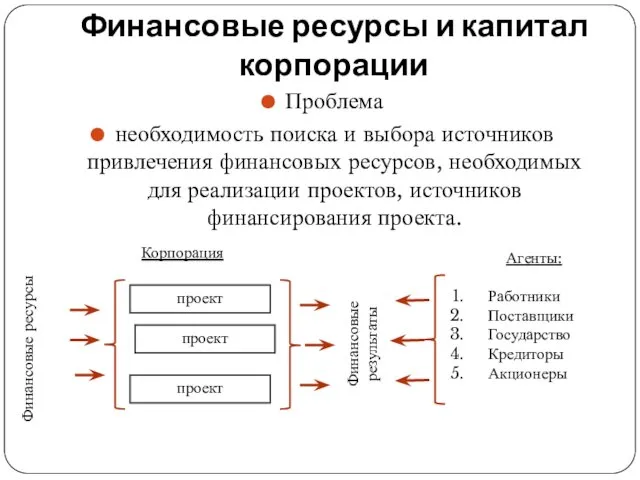

- 3. Финансовые ресурсы и капитал корпорации Проблема необходимость поиска и выбора источников привлечения финансовых ресурсов, необходимых для

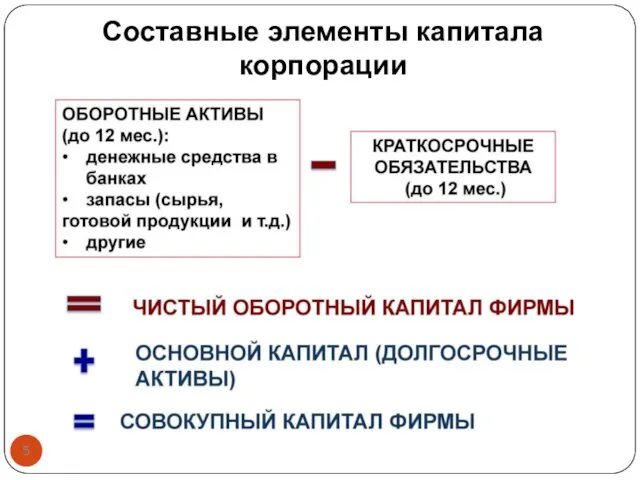

- 4. Составные элементы капитала корпорации

- 5. Составные элементы капитала корпорации

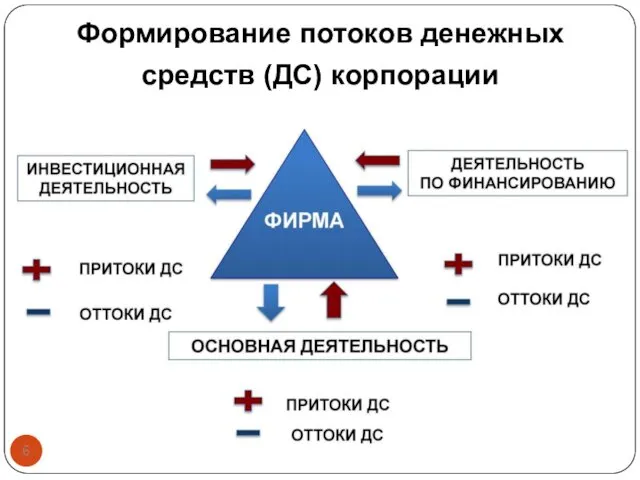

- 6. Формирование потоков денежных средств (ДС) корпорации

- 7. Потоки от операционной деятельности Операционная деятельность Приток денежных средств Отток денежных средств Денежные поступления от про-

- 8. Потоки от инвестиционной деятельности Инвестиционная деятельность Приток денежных средств Отток денежных средств Доходы от участия в

- 9. Потоки от финансовой деятельности Финансовая деятельность Приток денежных средств Отток денежных средств Денежные поступления от выпуска

- 10. Потоки денежных средств (ДС) фирмы Поток ДС от операционной (текущей) деятельности Создание чистой прибыли (после налогов

- 11. Бухгалтерские показатели потоков денежных средств

- 12. Источники финансирования капитальных вложений в Российской Федерации

- 13. Состав и структура источников финансирования зависит от различных факторов : масштабов хозяйственной деятельности инвесторов (застройщиков); организационно-правовой

- 14. Внутреннее финансирование Активное самофинансирование - единственным источник покрытия потребностей предприятия – прибыль Скрытое самофинансирование - -

- 15. Возможность использования внутренних источников зависит от внутренних возможностей корпорации, проводимой государством налоговой, амортизационной, бюджетной, таможенной и

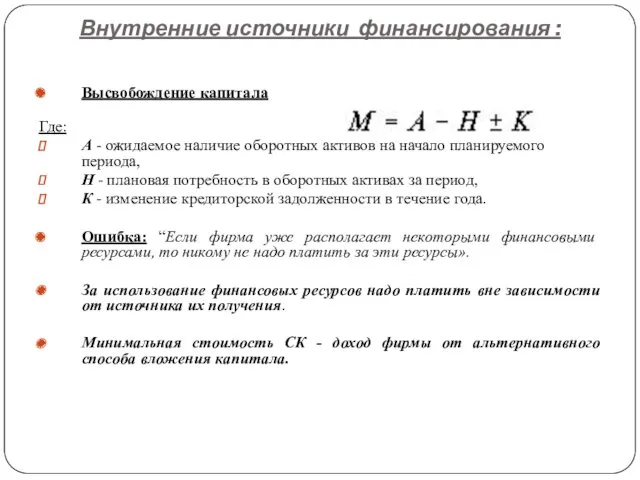

- 16. Внутренние источники финансирования : Высвобождение капитала Где: А - ожидаемое наличие оборотных активов на начало планируемого

- 17. Контракт купли-продажи обязательств (акций) с обещанием долевых частей прибыли от инвестиционных проектов и правом контроля инвестиционных

- 18. Заемные средства (долговое финансирование) кредиты, облигации, векселя. Долговое финансирование - принятие компанией на себя обязательств регулярно

- 19. Выпуск собственных долговых ценных бумаг Корпоративные облигации – долговые эмиссионные ценные бумаги , которые могут обращаться

- 20. Требования к корпорации дополнительные расходы по обслуживанию долга; высокая зависимость стоимости заемного капитала от колебаний на

- 21. Финансовый левередж Привлечение заемных средств дает возможность обеспечить прирост рентабельности собственного капитала за счет эффекта финансового

- 22. Пример Корпорация «ААА» имеет активы 200 000 д.е., и не имеет заемного капитала, ROE составляет 10

- 23. Преимущества и недостатки долгового финансирования

- 24. Долевое финансирование

- 25. Рыночная стоимость корпорации Vj - это сумма ее долевых и долговых обязательств, Где: рыночная стоимость всех

- 26. Денежные потоки корпорации Нелевереджированный (рисковый) поток по акциям, который дисконтируется (капитализируется) по рыночной ставке ρk Левереджированный

- 27. Каждую корпорацию можно отнести к какому-либо из двух типов Нелевереджированные, не имеющие долговых обязательств в структуре

- 28. Стоимость капитала Капитал - средства, вложенные в формирование активов предприятия, необходимых для осуществления его уставной экономической

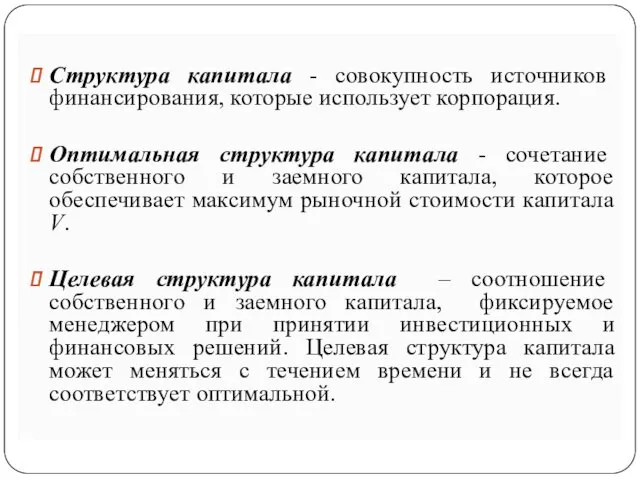

- 29. Структура капитала - совокупность источников финансирования, которые использует корпорация. Оптимальная структура капитала - сочетание собственного и

- 30. Модель средней взвешенной стоимости капитала WACC (Weighted Average Cost of Capital) где Ci – цена i-го

- 31. Доходность обыкновенной акции - среднее значение потока дохода, который аккумулирован акцией за период. Ожидаемая доходность обыкновенной

- 32. Модели определения стоимости СК Модель прогнозируемого роста дивидендов (величина прироста дивидендов постоянна) Где: Се - стоимость

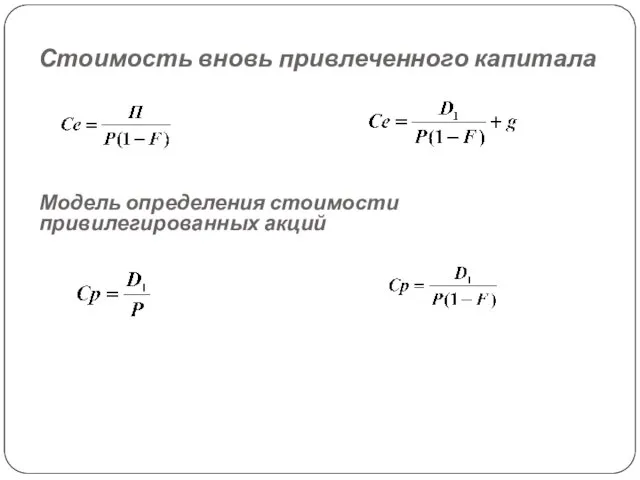

- 33. Стоимость вновь привлеченного капитала Модель определения стоимости привилегированных акций

- 34. Модели определения стоимости заемного капитала 1. Модель современной стоимости облигации INT - ежегодная процентная выплата по

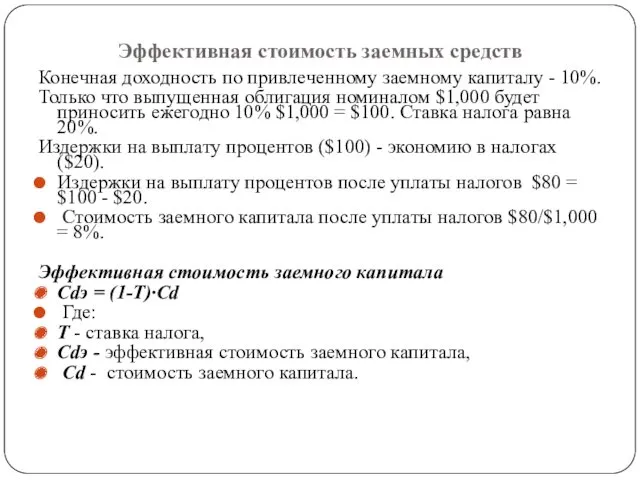

- 35. Эффективная стоимость заемных средств Конечная доходность по привлеченному заемному капиталу - 10%. Только что выпущенная облигация

- 36. Финансовые решения по структуре капитала предполагают поиск компромисса между риском и доходностью !!!

- 37. Ценовая модель капитальных активов (CAPM: Capital Assets Price Model) im средняя рыночная рентабельность (15%) if ставка

- 38. Модифицированная ценовая модель капитальных активов МСАМР SCRP (к-т альфа) премия за риск конкретной компании, вызываемая конкретными

- 39. В качестве возможных безрисковых ставок в пределах РФ принято рассматривать : Депозиты Сбербанка РФ и других

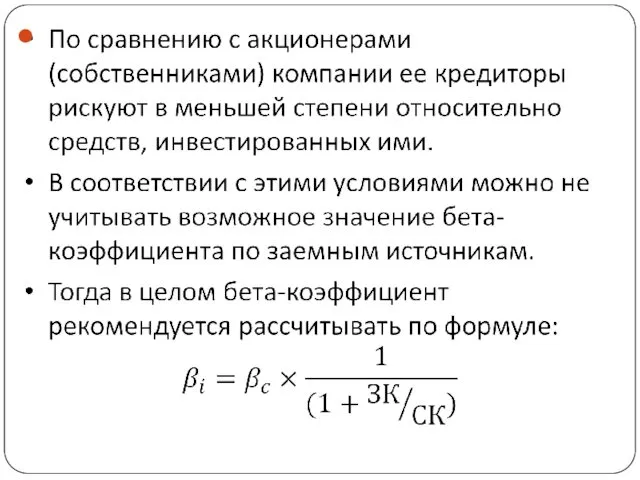

- 40. Ценовая модель капитальных активов с учетом долговых и долевых обязательств компании На практике β-коэффициент по отдельным

- 41. Преимущества модели - фундаментальный принцип о взаимосвязи между уровнем рыночного риска (системного риска) и уровнем будущей

- 42. Модели определения стоимости заемного капитала 1. Модель современной стоимости облигации INT - ежегодная процентная выплата по

- 43. Стоимость вновь привлеченного капитала. 1. Модель прибыли на акцию. 2. Модель роста дивидендов: Компания ожидает в

- 44. Модель определения стоимости привилегированных акций Где: Cp - стоимость капитала, содержащегося в форме привилегированных акций, D

- 45. Взвешенная средняя стоимость капитала Рыночная стоимость обыкновенных акций - $450,000, привилегированные акции $120,000, общий заемный капитал

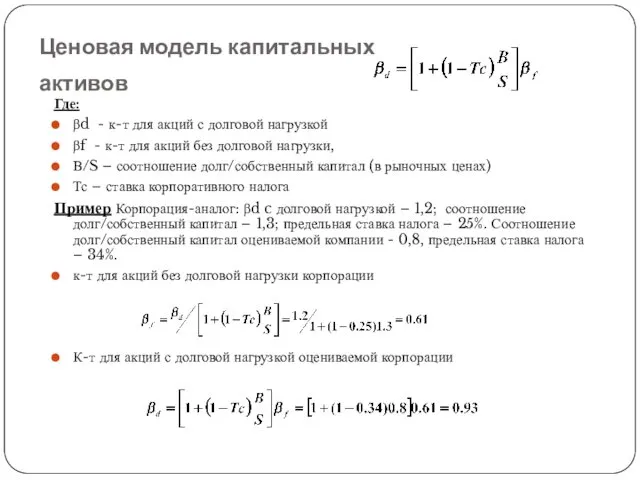

- 47. Ценовая модель капитальных активов Где: βd - к-т для акций с долговой нагрузкой βf - к-т

- 49. Скачать презентацию

Объекты финансового планирования

выручка (нетто) от продажи продукции (работ и услуг);

прибыль

Объекты финансового планирования

выручка (нетто) от продажи продукции (работ и услуг);

прибыль

Финансовые ресурсы и капитал корпорации

Проблема

необходимость поиска и выбора источников привлечения

Финансовые ресурсы и капитал корпорации

Проблема

необходимость поиска и выбора источников привлечения

Составные элементы капитала корпорации

Составные элементы капитала корпорации

Составные элементы капитала корпорации

Составные элементы капитала корпорации

Формирование потоков денежных

средств (ДС) корпорации

Формирование потоков денежных

средств (ДС) корпорации

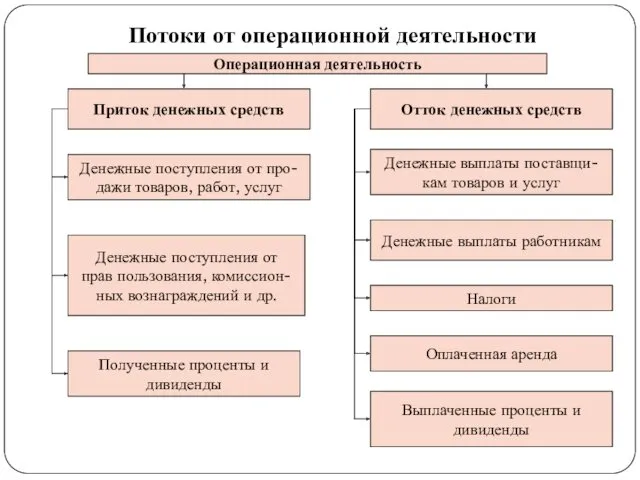

Потоки от операционной деятельности

Операционная деятельность

Приток денежных средств

Отток денежных средств

Денежные поступления от

Потоки от операционной деятельности

Операционная деятельность

Приток денежных средств

Отток денежных средств

Денежные поступления от

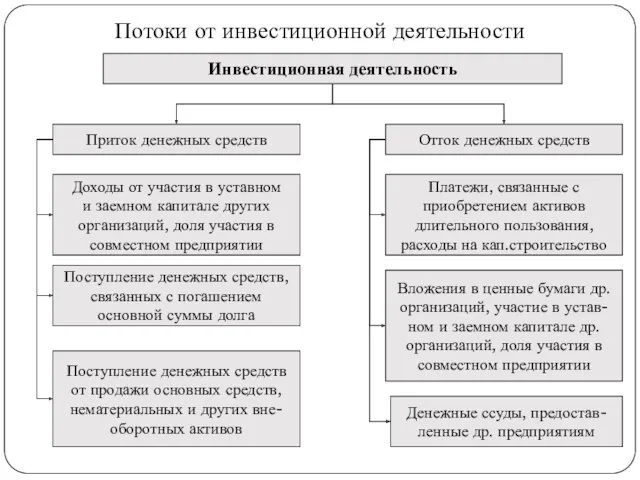

Потоки от инвестиционной деятельности

Инвестиционная деятельность

Приток денежных средств

Отток денежных средств

Доходы от участия

Потоки от инвестиционной деятельности

Инвестиционная деятельность

Приток денежных средств

Отток денежных средств

Доходы от участия

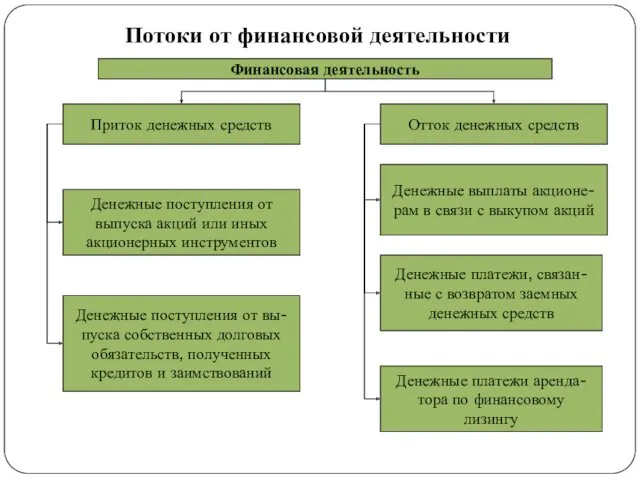

Потоки от финансовой деятельности

Финансовая деятельность

Приток денежных средств

Отток денежных средств

Денежные поступления от

выпуска

Потоки от финансовой деятельности

Финансовая деятельность

Приток денежных средств

Отток денежных средств

Денежные поступления от

выпуска

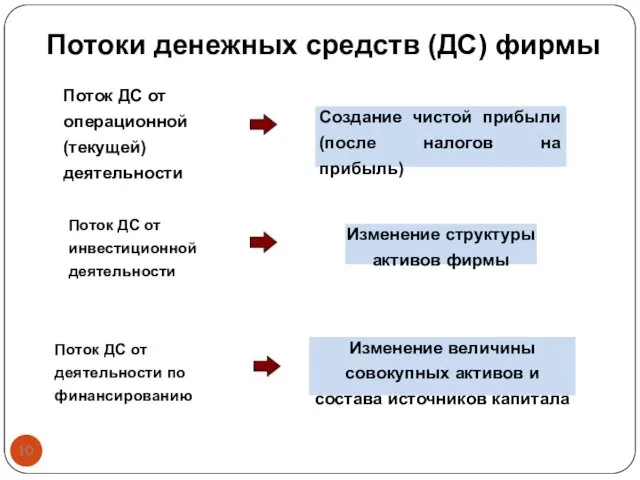

Потоки денежных средств (ДС) фирмы

Поток ДС от операционной (текущей) деятельности

Создание чистой

Потоки денежных средств (ДС) фирмы

Поток ДС от операционной (текущей) деятельности

Создание чистой

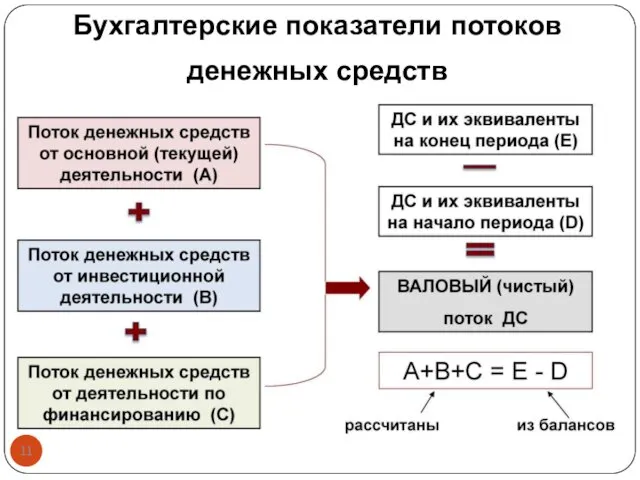

Бухгалтерские показатели потоков

денежных средств

Бухгалтерские показатели потоков

денежных средств

Источники финансирования капитальных вложений в Российской Федерации

Источники финансирования капитальных вложений в Российской Федерации

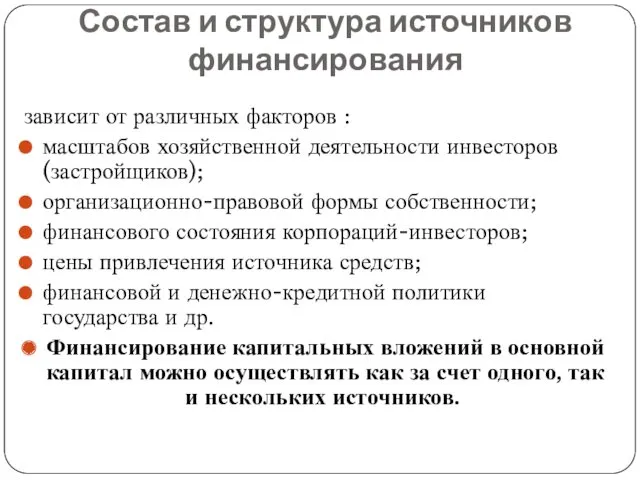

Состав и структура источников финансирования

зависит от различных факторов :

масштабов хозяйственной

Состав и структура источников финансирования

зависит от различных факторов :

масштабов хозяйственной

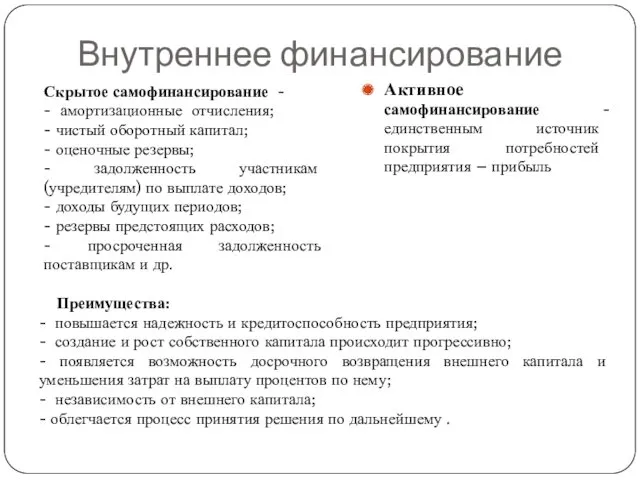

Внутреннее финансирование

Активное самофинансирование - единственным источник покрытия потребностей предприятия – прибыль

Скрытое

Внутреннее финансирование

Активное самофинансирование - единственным источник покрытия потребностей предприятия – прибыль

Скрытое

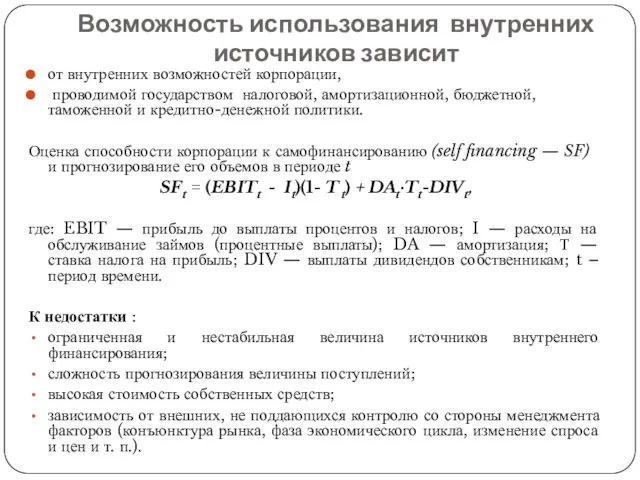

Возможность использования внутренних источников зависит

от внутренних возможностей корпорации,

проводимой государством

Возможность использования внутренних источников зависит

от внутренних возможностей корпорации,

проводимой государством

Внутренние источники финансирования :

Высвобождение капитала

Где:

А - ожидаемое наличие оборотных активов на

Внутренние источники финансирования :

Высвобождение капитала

Где:

А - ожидаемое наличие оборотных активов на

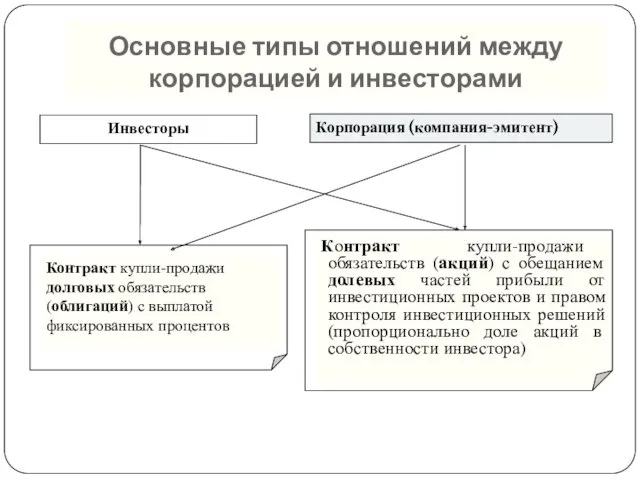

Контракт купли-продажи обязательств (акций) с обещанием долевых частей прибыли от инвестиционных

Контракт купли-продажи обязательств (акций) с обещанием долевых частей прибыли от инвестиционных

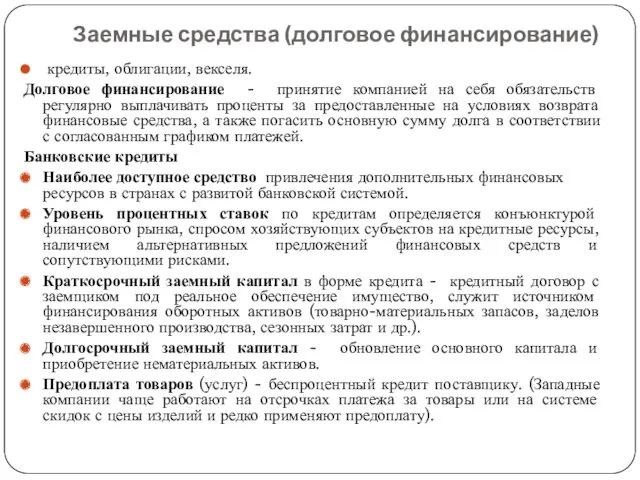

Заемные средства (долговое финансирование)

кредиты, облигации, векселя.

Долговое финансирование -

Заемные средства (долговое финансирование)

кредиты, облигации, векселя.

Долговое финансирование -

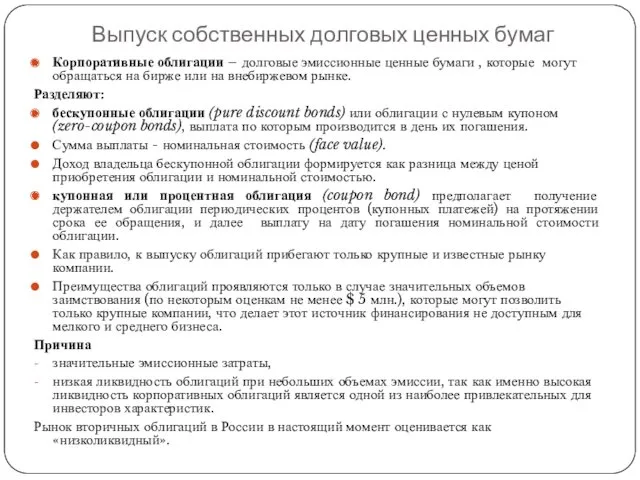

Выпуск собственных долговых ценных бумаг

Корпоративные облигации – долговые эмиссионные ценные бумаги

Выпуск собственных долговых ценных бумаг

Корпоративные облигации – долговые эмиссионные ценные бумаги

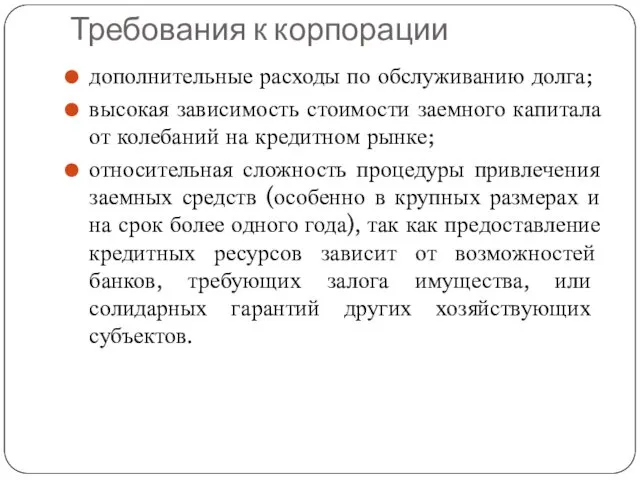

Требования к корпорации

дополнительные расходы по обслуживанию долга;

высокая зависимость стоимости заемного капитала

Требования к корпорации

дополнительные расходы по обслуживанию долга;

высокая зависимость стоимости заемного капитала

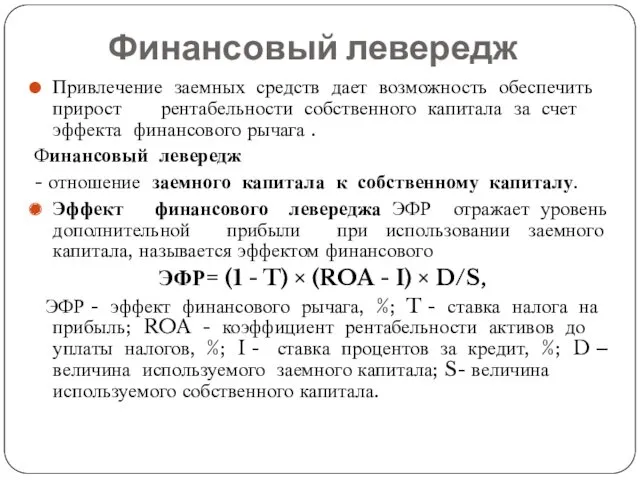

Финансовый левередж

Привлечение заемных средств дает возможность обеспечить прирост рентабельности собственного капитала

Финансовый левередж

Привлечение заемных средств дает возможность обеспечить прирост рентабельности собственного капитала

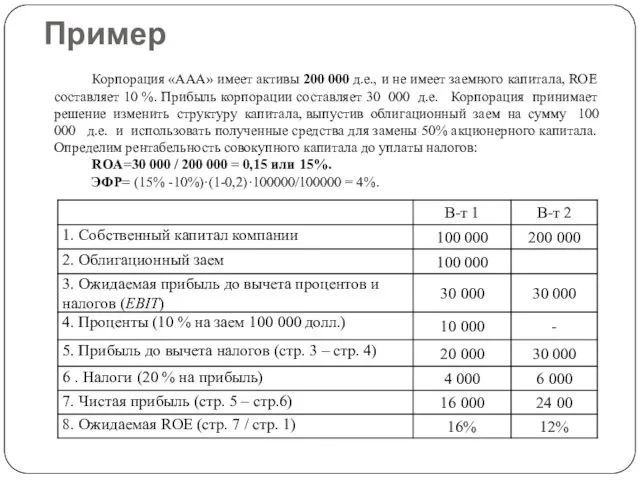

Пример

Корпорация «ААА» имеет активы 200 000 д.е., и не имеет заемного

Пример

Корпорация «ААА» имеет активы 200 000 д.е., и не имеет заемного

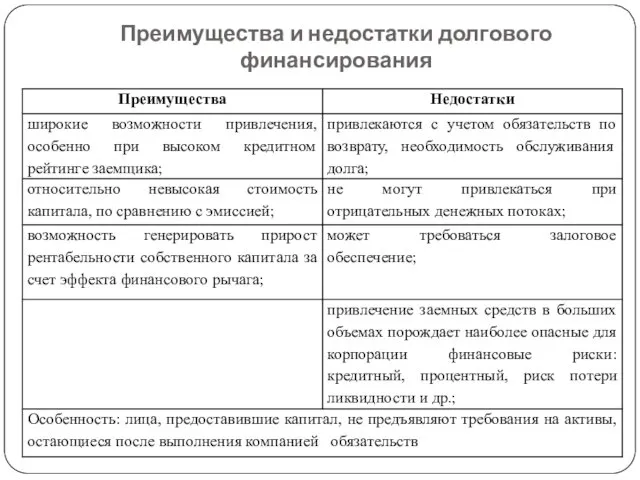

Преимущества и недостатки долгового финансирования

Преимущества и недостатки долгового финансирования

Долевое финансирование

Долевое финансирование

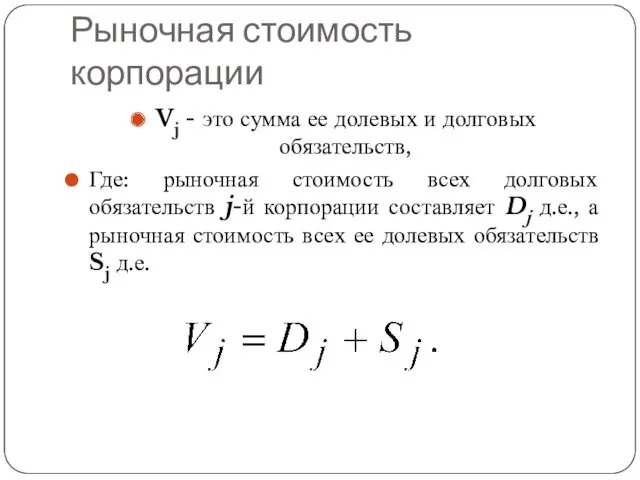

Рыночная стоимость корпорации

Vj - это сумма ее долевых и долговых

Рыночная стоимость корпорации

Vj - это сумма ее долевых и долговых

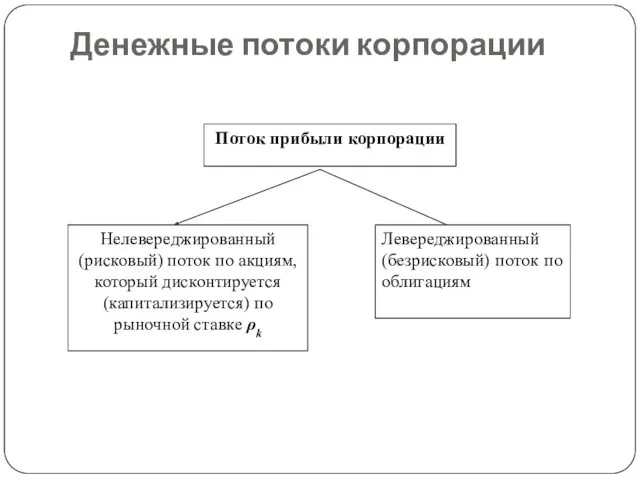

Денежные потоки корпорации

Нелевереджированный (рисковый) поток по акциям, который дисконтируется (капитализируется) по

Денежные потоки корпорации

Нелевереджированный (рисковый) поток по акциям, который дисконтируется (капитализируется) по

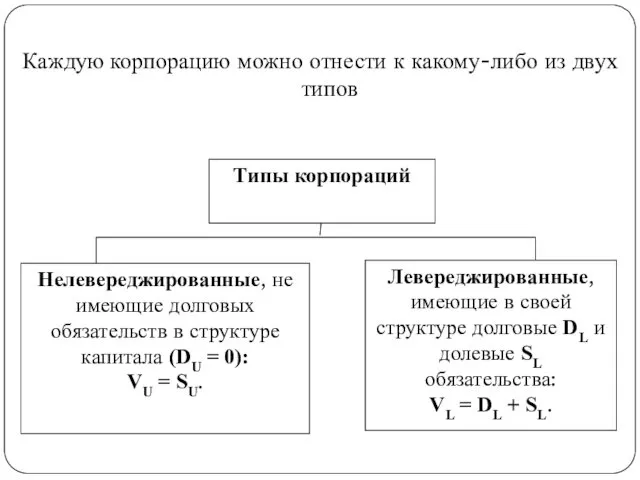

Каждую корпорацию можно отнести к какому-либо из двух типов

Нелевереджированные, не

Каждую корпорацию можно отнести к какому-либо из двух типов

Нелевереджированные, не

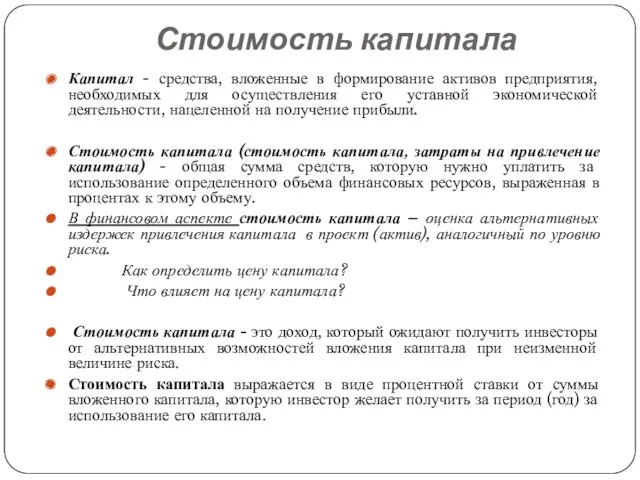

Стоимость капитала

Капитал - средства, вложенные в формирование активов предприятия, необходимых для

Стоимость капитала

Капитал - средства, вложенные в формирование активов предприятия, необходимых для

Структура капитала - совокупность источников финансирования, которые использует корпорация.

Оптимальная структура

Оптимальная структура

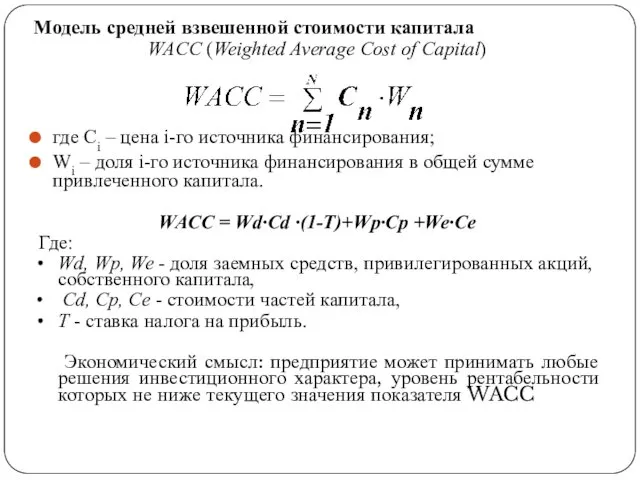

Модель средней взвешенной стоимости капитала

WACC (Weighted Average Cost of Capital)

где Ci

Модель средней взвешенной стоимости капитала

WACC (Weighted Average Cost of Capital)

где Ci

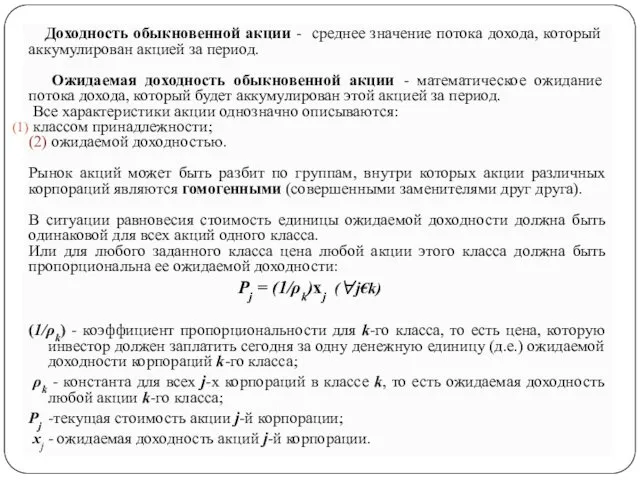

Доходность обыкновенной акции - среднее значение потока дохода, который аккумулирован

Доходность обыкновенной акции - среднее значение потока дохода, который аккумулирован

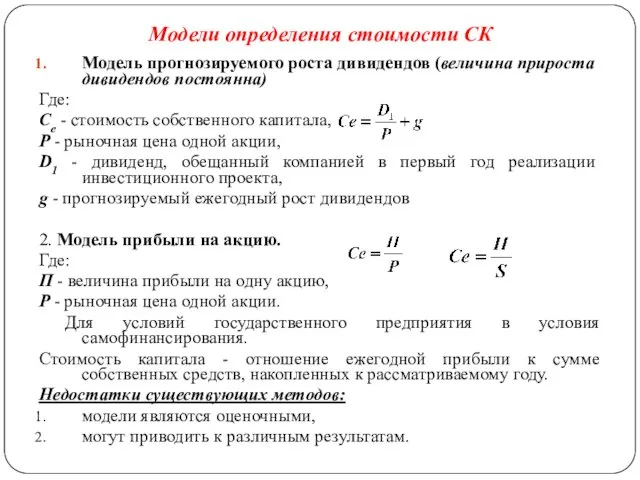

Модели определения стоимости СК

Модель прогнозируемого роста дивидендов (величина прироста дивидендов постоянна)

Модели определения стоимости СК

Модель прогнозируемого роста дивидендов (величина прироста дивидендов постоянна)

Стоимость вновь привлеченного капитала

Модель определения стоимости привилегированных акций

Стоимость вновь привлеченного капитала

Модель определения стоимости привилегированных акций

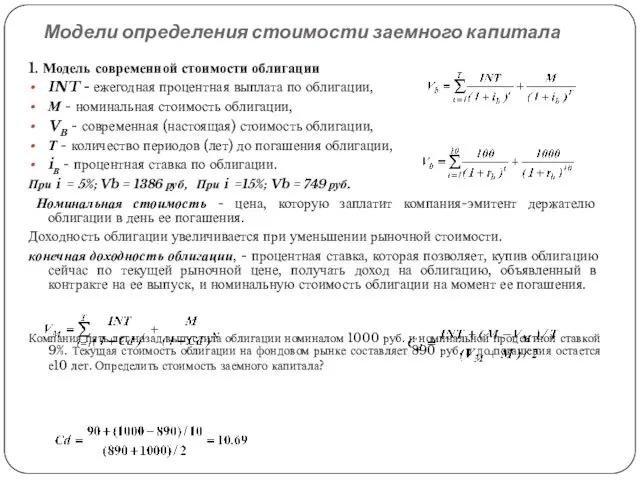

Модели определения стоимости заемного капитала

1. Модель современной стоимости облигации

INT

Модели определения стоимости заемного капитала

1. Модель современной стоимости облигации

INT

Эффективная стоимость заемных средств

Конечная доходность по привлеченному заемному капиталу - 10%.

Эффективная стоимость заемных средств

Конечная доходность по привлеченному заемному капиталу - 10%.

Финансовые решения по структуре капитала предполагают поиск компромисса между риском и

Финансовые решения по структуре капитала предполагают поиск компромисса между риском и

Ценовая модель капитальных активов

(CAPM: Capital Assets Price Model)

im средняя

рыночная

Ценовая модель капитальных активов

(CAPM: Capital Assets Price Model)

im средняя

рыночная

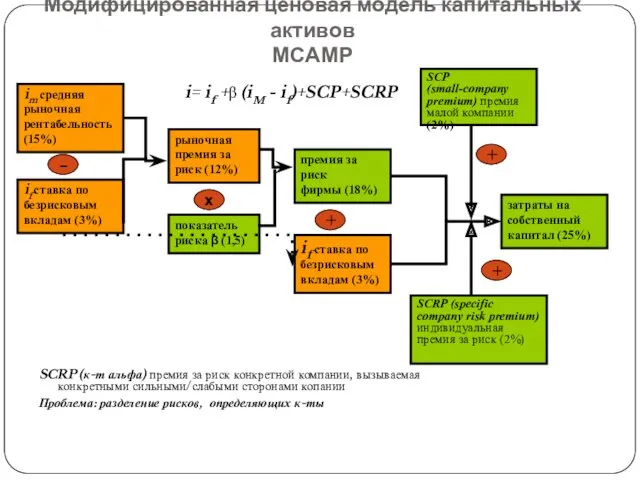

Модифицированная ценовая модель капитальных активов

МСАМР

SCRP (к-т альфа) премия за риск конкретной

Модифицированная ценовая модель капитальных активов

МСАМР

SCRP (к-т альфа) премия за риск конкретной

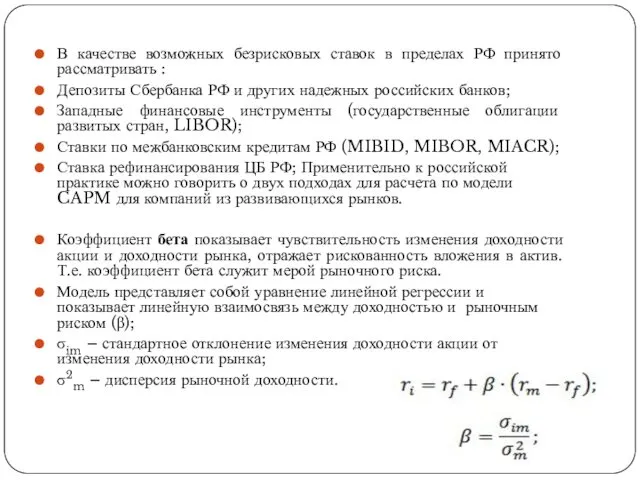

В качестве возможных безрисковых ставок в пределах РФ принято рассматривать :

Депозиты

В качестве возможных безрисковых ставок в пределах РФ принято рассматривать :

Депозиты

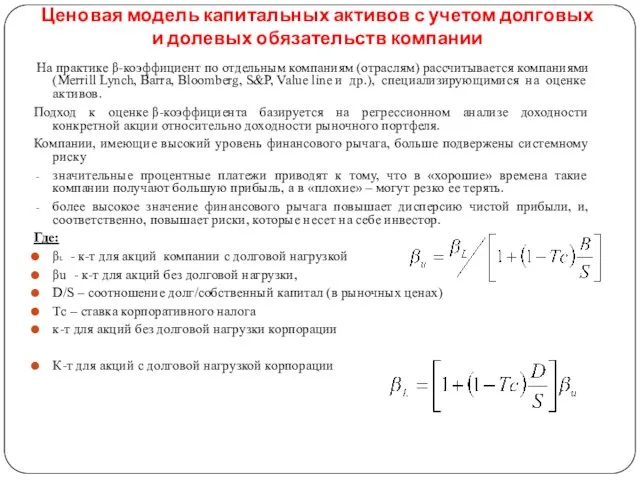

Ценовая модель капитальных активов с учетом долговых и долевых обязательств компании

Ценовая модель капитальных активов с учетом долговых и долевых обязательств компании

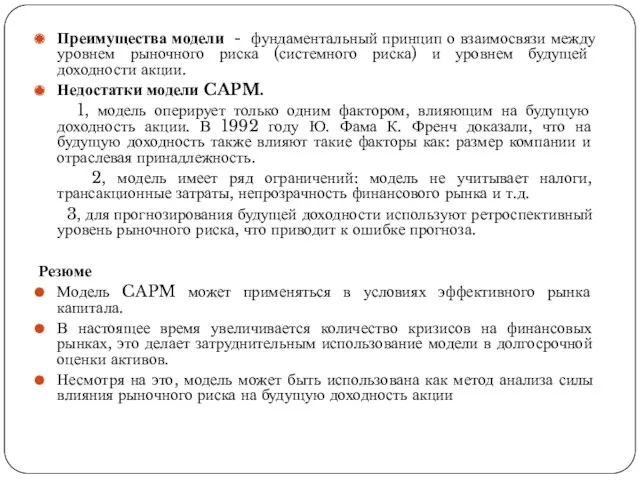

Преимущества модели - фундаментальный принцип о взаимосвязи между уровнем рыночного риска

Преимущества модели - фундаментальный принцип о взаимосвязи между уровнем рыночного риска

Модели определения стоимости заемного капитала

1. Модель современной стоимости облигации

INT

Модели определения стоимости заемного капитала

1. Модель современной стоимости облигации

INT

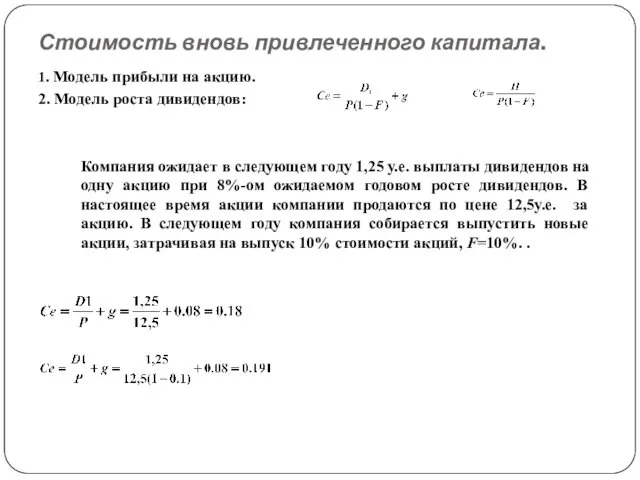

Стоимость вновь привлеченного капитала.

1. Модель прибыли на акцию.

2. Модель роста

Стоимость вновь привлеченного капитала.

1. Модель прибыли на акцию.

2. Модель роста

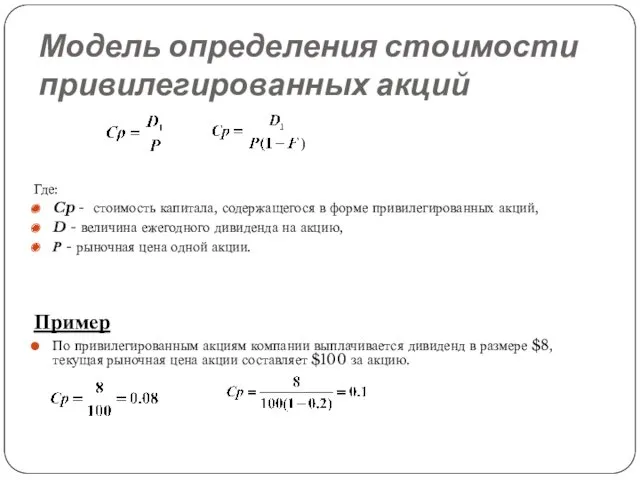

Модель определения стоимости привилегированных акций

Где:

Cp - стоимость капитала, содержащегося

Модель определения стоимости привилегированных акций

Где:

Cp - стоимость капитала, содержащегося

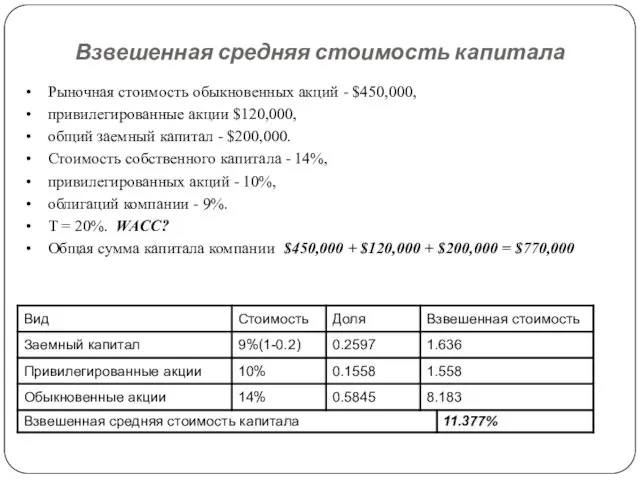

Взвешенная средняя стоимость капитала

Рыночная стоимость обыкновенных акций - $450,000,

привилегированные

Взвешенная средняя стоимость капитала

Рыночная стоимость обыкновенных акций - $450,000,

привилегированные

Ценовая модель капитальных активов

Где:

βd - к-т для акций с

Ценовая модель капитальных активов

Где:

βd - к-т для акций с

Схемо- и системотехника электронных средств

Схемо- и системотехника электронных средств Презентация Сталинградская битва

Презентация Сталинградская битва Фонд по содействию кредитованию субъектов малого и среднего предпринимательства Республики Карелия

Фонд по содействию кредитованию субъектов малого и среднего предпринимательства Республики Карелия Лимфатическая система головы и шеи

Лимфатическая система головы и шеи Разделы науки о языке Орфография

Разделы науки о языке Орфография Mi casa. Esta es la cocina

Mi casa. Esta es la cocina Запрос котировок в электронной форме

Запрос котировок в электронной форме Очистка газов от пыли. Характеристики аппаратов для очистки аэрозолей

Очистка газов от пыли. Характеристики аппаратов для очистки аэрозолей Организация работы по коррекции эмоционального состояния детей дошкольного возраста

Организация работы по коррекции эмоционального состояния детей дошкольного возраста Технология соединения деталей шкантами и шурупами в нагель

Технология соединения деталей шкантами и шурупами в нагель Credits and risk analysis

Credits and risk analysis Внутреннее трение и механическая спектроскопия металлических материалов

Внутреннее трение и механическая спектроскопия металлических материалов Маркетинг инноваций

Маркетинг инноваций Морской транспорт

Морской транспорт Библиология. Канонизация священного писания

Библиология. Канонизация священного писания Физическая культура

Физическая культура Интеграция образовательных областей по приобщению детей к народной мордовской игровой культуре

Интеграция образовательных областей по приобщению детей к народной мордовской игровой культуре Современное общество потребления и его влияние на экологию

Современное общество потребления и его влияние на экологию Презентация Песенное творчество – путь формирования музыкальности детей

Презентация Песенное творчество – путь формирования музыкальности детей Надежность и качество программных средств

Надежность и качество программных средств Метрология, квалиметрия, стандартизация. Сравнительная характеристика НКТ разных производителей

Метрология, квалиметрия, стандартизация. Сравнительная характеристика НКТ разных производителей Системы безопасности. Система аварийного расхолаживания LAR,LAS,LSU

Системы безопасности. Система аварийного расхолаживания LAR,LAS,LSU Преступления против государственной власти, интересов государственной службы и службы в органах местного самоуправления

Преступления против государственной власти, интересов государственной службы и службы в органах местного самоуправления Секреты фруктов. Игра для детей дошкольного возраста (4-6 лет)

Секреты фруктов. Игра для детей дошкольного возраста (4-6 лет) Внутренняя картина болезни

Внутренняя картина болезни Федеральный закон от 06.12.2011 N 402-ФЗ О бухгалтерском учете

Федеральный закон от 06.12.2011 N 402-ФЗ О бухгалтерском учете Урок географии в 10 классе Химическая, лесная и легкая промышленность

Урок географии в 10 классе Химическая, лесная и легкая промышленность Интерактивная игра Мои друзья дорожные знаки

Интерактивная игра Мои друзья дорожные знаки