- Сборы за пользование объектами животного мира и водных биологических ресурсов

Содержание

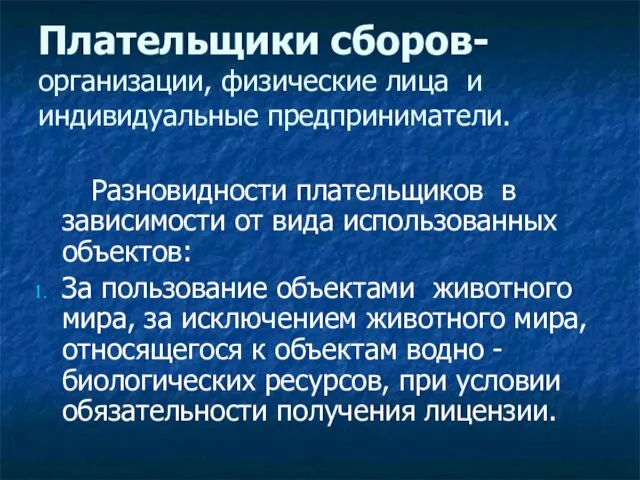

- 2. Плательщики сборов- организации, физические лица и индивидуальные предприниматели. Разновидности плательщиков в зависимости от вида использованных объектов:

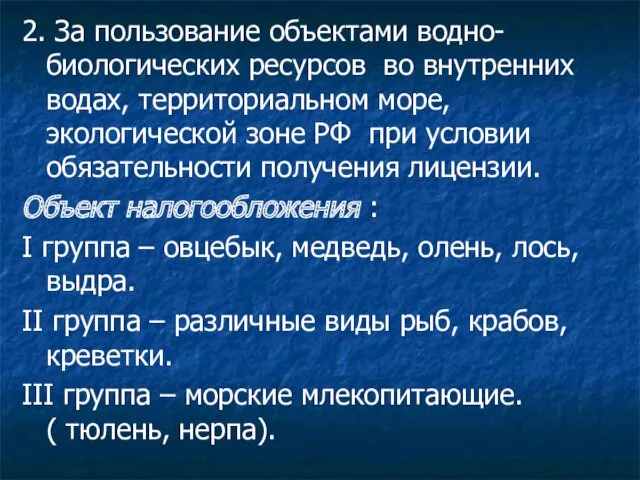

- 3. 2. За пользование объектами водно- биологических ресурсов во внутренних водах, территориальном море, экологической зоне РФ при

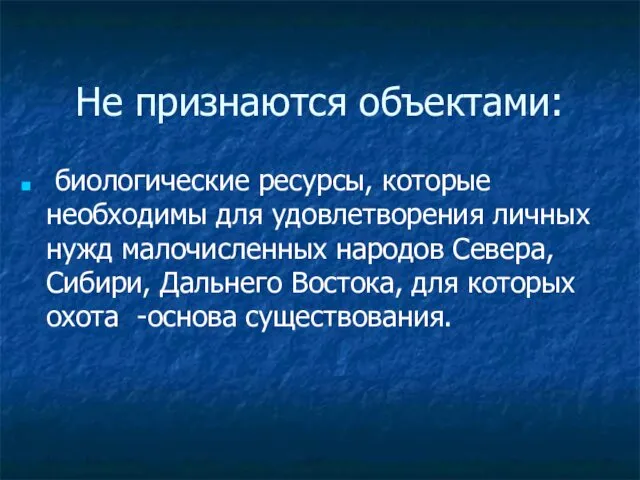

- 4. Не признаются объектами: биологические ресурсы, которые необходимы для удовлетворения личных нужд малочисленных народов Севера, Сибири, Дальнего

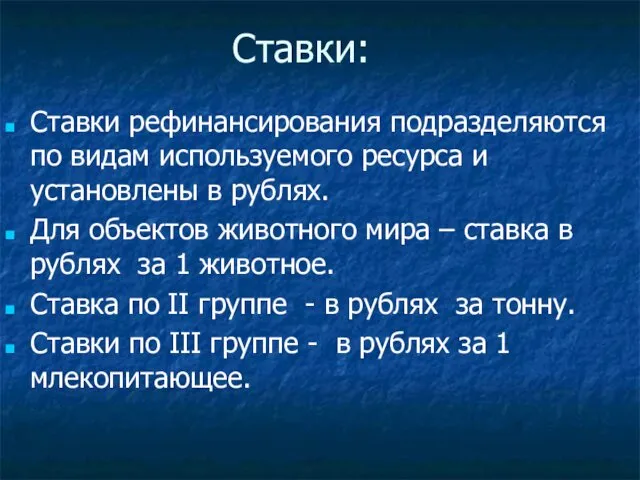

- 5. Ставки: Ставки рефинансирования подразделяются по видам используемого ресурса и установлены в рублях. Для объектов животного мира

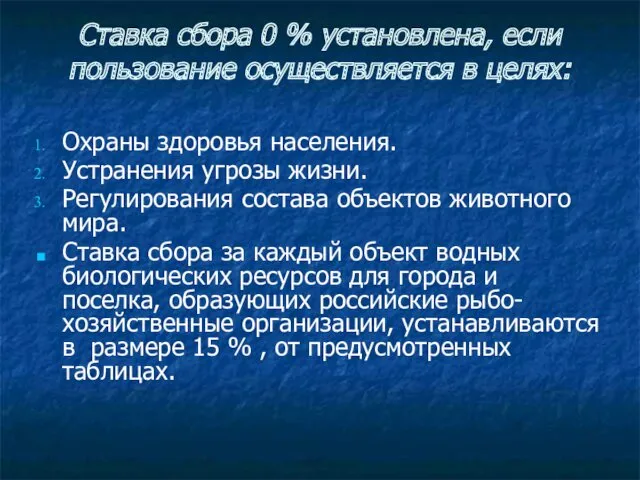

- 6. Ставка сбора 0 % установлена, если пользование осуществляется в целях: Охраны здоровья населения. Устранения угрозы жизни.

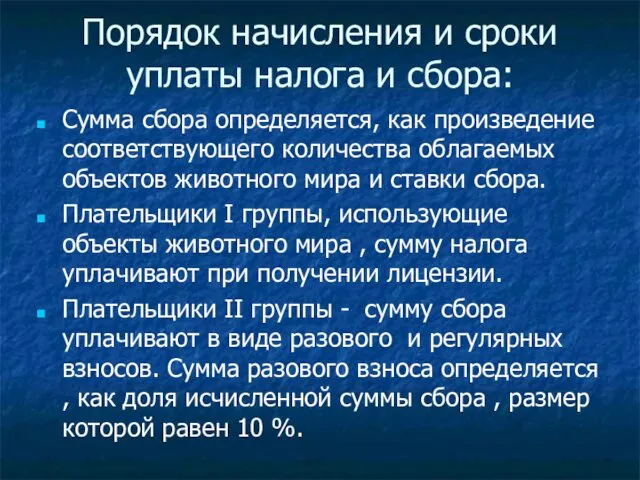

- 7. Порядок начисления и сроки уплаты налога и сбора: Сумма сбора определяется, как произведение соответствующего количества облагаемых

- 9. Скачать презентацию

Плательщики сборов- организации, физические лица и индивидуальные предприниматели.

Разновидности плательщиков в

Плательщики сборов- организации, физические лица и индивидуальные предприниматели.

Разновидности плательщиков в

2. За пользование объектами водно- биологических ресурсов во внутренних водах, территориальном

2. За пользование объектами водно- биологических ресурсов во внутренних водах, территориальном

Не признаются объектами:

биологические ресурсы, которые необходимы для удовлетворения личных

Не признаются объектами:

биологические ресурсы, которые необходимы для удовлетворения личных

Ставки:

Ставки рефинансирования подразделяются по видам используемого ресурса и установлены в

Ставки:

Ставки рефинансирования подразделяются по видам используемого ресурса и установлены в

Ставка сбора 0 % установлена, если пользование осуществляется в целях:

Охраны здоровья

Ставка сбора 0 % установлена, если пользование осуществляется в целях:

Охраны здоровья

Порядок начисления и сроки уплаты налога и сбора:

Сумма сбора определяется,

Порядок начисления и сроки уплаты налога и сбора:

Сумма сбора определяется,

Минеральная косметика TM ChocoLatte

Минеральная косметика TM ChocoLatte Синхронные генераторы

Синхронные генераторы Презентация химия 9 класс: Коррозия металлов

Презентация химия 9 класс: Коррозия металлов Бессмертный Полк

Бессмертный Полк Сахара, соли, аминокислоты, минералы

Сахара, соли, аминокислоты, минералы Пожаро-взрывоопасные объекты: классификации, причины пожаров и профилактика

Пожаро-взрывоопасные объекты: классификации, причины пожаров и профилактика Кошки

Кошки Как создавать газету

Как создавать газету Распространение Церкви Христовой до пределов вселенной

Распространение Церкви Христовой до пределов вселенной Специфика философского анализа общества

Специфика философского анализа общества Будова клітини рослин

Будова клітини рослин мастер класс Рождественский венок.

мастер класс Рождественский венок. Республика Аргентина

Республика Аргентина Определение напряжений в предварительно напряженных конструкциях

Определение напряжений в предварительно напряженных конструкциях Визитка хореографического ансамбля Души исполненный полёт

Визитка хореографического ансамбля Души исполненный полёт Презентация по правилам использования корпоративного шаблона в рамках СМК

Презентация по правилам использования корпоративного шаблона в рамках СМК Производитель высококачественных полотенцесушителей с двадцатилетней историей

Производитель высококачественных полотенцесушителей с двадцатилетней историей Теракты в России и в мире

Теракты в России и в мире Круговорот веществ. 11 класс

Круговорот веществ. 11 класс Народная кукла, как средство приобщения детей дошкольного возраста к русской традиционной культуре

Народная кукла, как средство приобщения детей дошкольного возраста к русской традиционной культуре Родительское благословение – духовно-нравственная ценность семьи в мировых религиях.

Родительское благословение – духовно-нравственная ценность семьи в мировых религиях. Презентация Рождество Христово

Презентация Рождество Христово Аниматизм в российской антропологической школе и когнитивном религиоведении

Аниматизм в российской антропологической школе и когнитивном религиоведении Русский футуризм. Поэзия

Русский футуризм. Поэзия Лепка – технология жгута. Художественные образы природной среды: В мире насекомых

Лепка – технология жгута. Художественные образы природной среды: В мире насекомых Семейное чтение, как источник формирования интереса к книге и духовного обогащения семьи.

Семейное чтение, как источник формирования интереса к книге и духовного обогащения семьи. Презентация Викторина по сказкам Андерсена. Программа PowerPoit

Презентация Викторина по сказкам Андерсена. Программа PowerPoit Социальное воспитание подростков с девиантным поведением

Социальное воспитание подростков с девиантным поведением