- Счета клиентов

Содержание

- 2. Содержание Нормативные акты Виды счетов клиентов Порядок открытия, закрытия и прочих операций по счетам Процедуры по

- 3. Нормативные акты Гражданский кодекс Российской Федерации, Часть 2, глава 44 «Банковский вклад», глава 45 «Банковский счет»,

- 4. Нормативные акты (продолжение) Указание ЦБ РФ от 11 июня 2014 г. №3277-У «О методиках оценки финансовой

- 5. Нормативные акты (продолжение) Положение ЦБ РФ от 15.10.2015 №499-П «Об идентификации кредитными организациями клиентов и выгодоприобретателей

- 6. Виды счетов клиентов Текущие (расчетные) счета Счета по вкладам (депозитам) Бюджетные счета Счета платежных агентов Специальные

- 7. Порядок открытия, закрытия и прочих операций по счетам Документы, требуемые при открытии и закрытии счета физического

- 8. Порядок открытия, закрытия и прочих операций по счетам (продолжение) Документы, требуемые при открытии и закрытии счета

- 9. Порядок открытия, закрытия и прочих операций по счетам (продолжение) Порядок открытия счетов: Счета клиентов Предоставление документов

- 10. Порядок открытия, закрытия и прочих операций по счетам (продолжение) На каждого контрагента банк заводит юридическое дело

- 11. Порядок открытия, закрытия и прочих операций по счетам (продолжение) В соответствии с ГК РФ, статья 859,

- 12. Порядок открытия, закрытия и прочих операций по счетам (продолжение) Очередность списания средств со счетов клиентов (ГК

- 13. Процедуры по ПОД/ФТ в банках при открытии банковского счета кредитная организация должна идентифицировать клиента должна установить,

- 14. Процедуры по ПОД/ФТ в банках (продолжение) Ключевые понятия №115-ФЗ: доходы, полученные преступным путем, - денежные средства

- 15. Процедуры по ПОД/ФТ в банках (продолжение) идентификация процесса ПОД/ФТ: описание, прохождение walkthrough; оценка эффективности дизайна контролей;

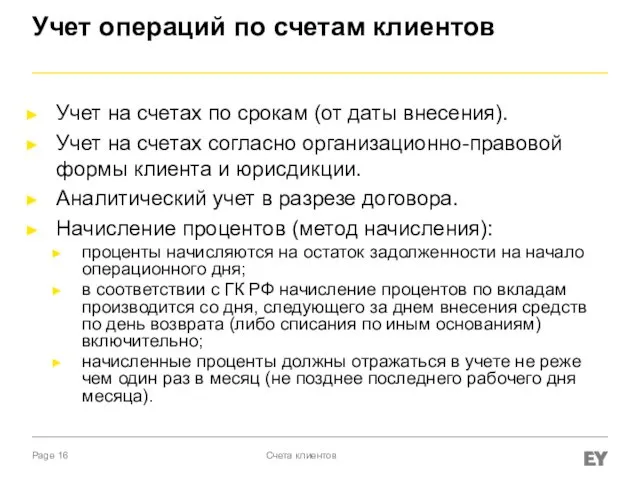

- 16. Учет операций по счетам клиентов Учет на счетах по срокам (от даты внесения). Учет на счетах

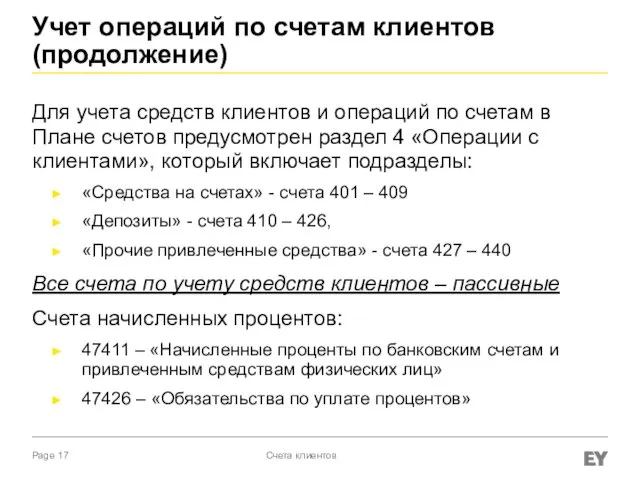

- 17. Учет операций по счетам клиентов (продолжение) Для учета средств клиентов и операций по счетам в Плане

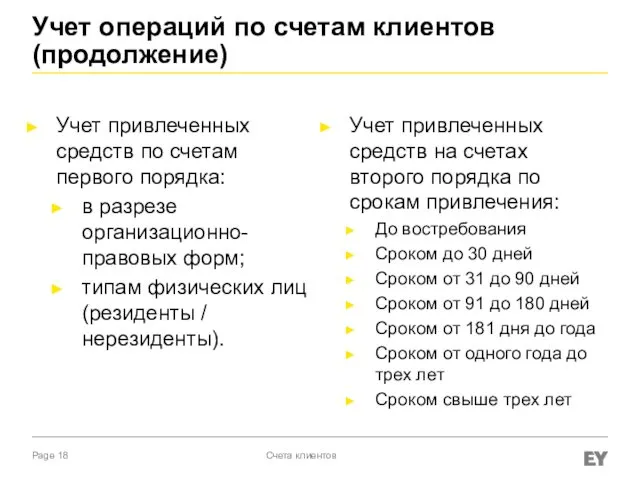

- 18. Учет операций по счетам клиентов (продолжение) Учет привлеченных средств по счетам первого порядка: в разрезе организационно-правовых

- 19. Учет операций по счетам клиентов (продолжение) Безналичное поступление денежных средств Дт Корреспондентский счет, счет другого клиента,

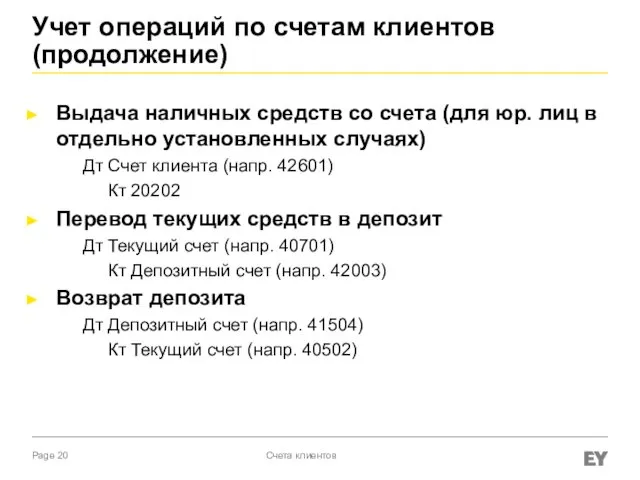

- 20. Учет операций по счетам клиентов (продолжение) Выдача наличных средств со счета (для юр. лиц в отдельно

- 21. Учет операций по счетам клиентов (продолжение) Отражение начисленных процентов Для юридических лиц: Дт 70606 (31201 -

- 22. Уплата процентов Для юридических лиц Уплата ранее начисленных процентов: Дт 47426 – Кт Счет клиента Уплата

- 23. Практическое задание Н_Средства клиентов.xlsx Сверить Свод и Расшифровку Проверить пересчет средств, номинированных в иностранной валюте, в

- 24. Обязательное страхование вкладов Основные принципы системы страхования вкладов: обязательность участия банков в системе страхования вкладов сокращение

- 25. Обязательное страхование вкладов (продолжение) Участники системы страхования вкладов: Вкладчики – выгодоприобретатели Банки, внесенные в реестр банков

- 26. Обязательное страхование вкладов (продолжение) Банки обязаны уплачивать страховые взносы в фонд обязательного страхования. Страховым случаем считаются:

- 27. Обязательное страхование вкладов (продолжение) Для оценки финансовой устойчивости банка применяются следующие группы показателей в соответствии с

- 28. Обязательное страхование вкладов (продолжение) Оценка показателей производится на основании отчетности, признанной Банком России достоверной. Финансовая устойчивость

- 29. Счета клиентов в отчетности по МСФО Суммы средств клиентов первоначально признаются по справедливой стоимости полученных средств

- 30. Счета клиентов в отчетности по МСФО (продолжение) В отчетности по МСФО суммы средств клиентов включают: Текущие

- 31. Основные трансформационные проводки (РСБУ – МСФО) Начисление процентов Депозит привлечен от физического лица по рыночной процентной

- 32. Основные трансформационные проводки (РСБУ – МСФО) (продолжение) Начисление процентов (продолжение) Депозит привлечен по процентной ставке, которая

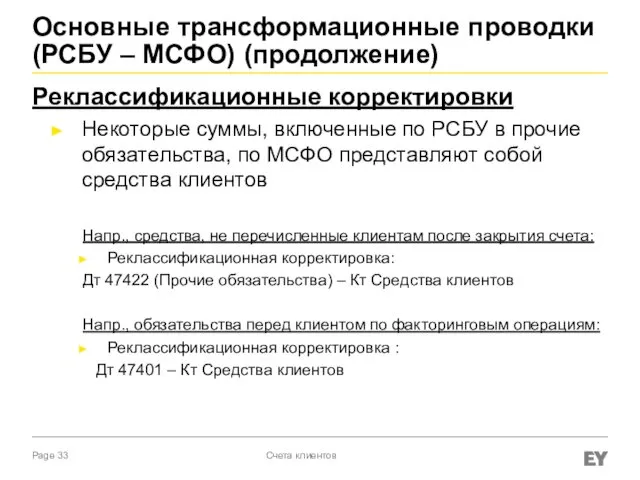

- 33. Основные трансформационные проводки (РСБУ – МСФО) (продолжение) Реклассификационные корректировки Некоторые суммы, включенные по РСБУ в прочие

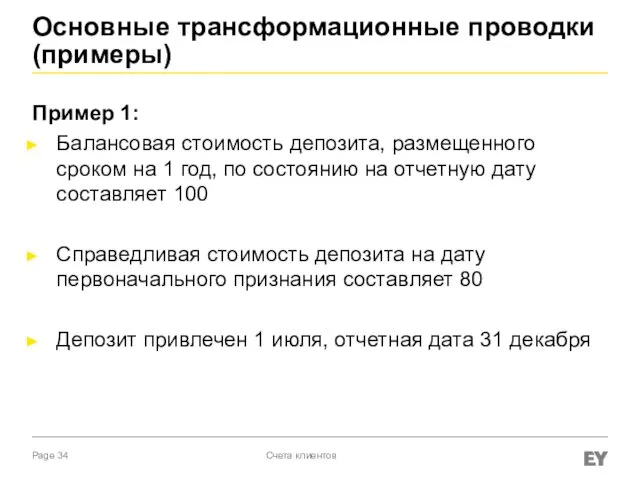

- 34. Основные трансформационные проводки (примеры) Пример 1: Балансовая стоимость депозита, размещенного сроком на 1 год, по состоянию

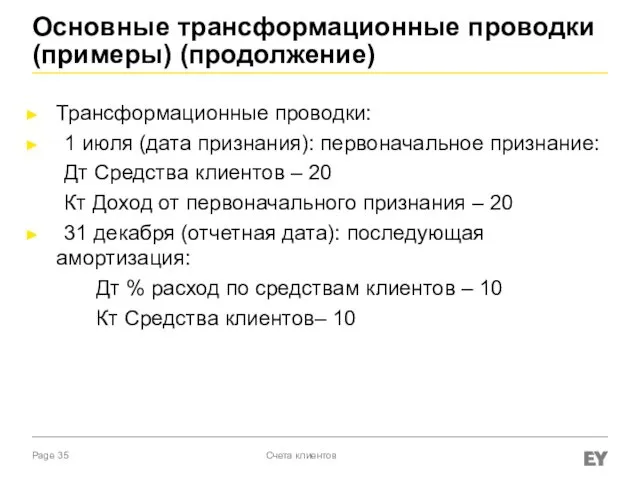

- 35. Основные трансформационные проводки (примеры) (продолжение) Трансформационные проводки: 1 июля (дата признания): первоначальное признание: Дт Средства клиентов

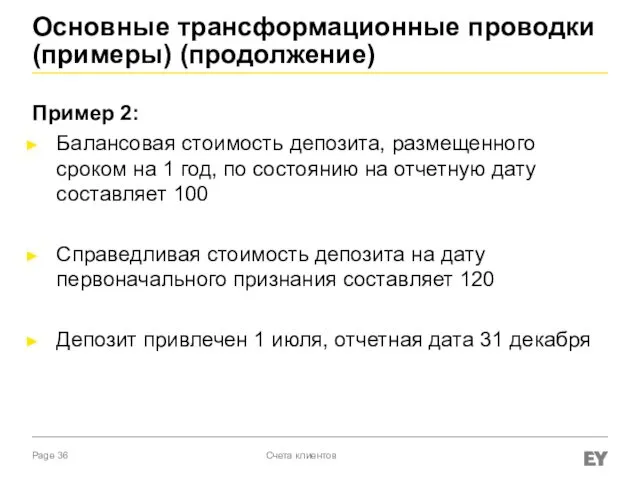

- 36. Основные трансформационные проводки (примеры) (продолжение) Пример 2: Балансовая стоимость депозита, размещенного сроком на 1 год, по

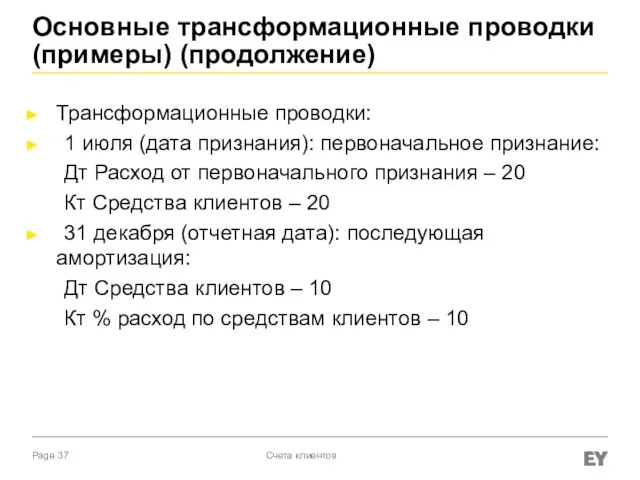

- 37. Основные трансформационные проводки (примеры) (продолжение) Трансформационные проводки: 1 июля (дата признания): первоначальное признание: Дт Расход от

- 38. Практическое задание (продолжение) Пересчитать проводку по реклассификации неснижаемых остатков (файл Н_Средства клиентов.xlsx) Счета клиентов

- 39. Аудиторские процедуры Как правило, операции с клиентами рассматриваются в рамках существенного процесса “Средства клиентов и соответствующие

- 41. Скачать презентацию

Содержание

Нормативные акты

Виды счетов клиентов

Порядок открытия, закрытия и прочих операций по счетам

Процедуры

Содержание

Нормативные акты

Виды счетов клиентов

Порядок открытия, закрытия и прочих операций по счетам

Процедуры

Нормативные акты

Гражданский кодекс Российской Федерации, Часть 2, глава 44 «Банковский вклад»,

Нормативные акты

Гражданский кодекс Российской Федерации, Часть 2, глава 44 «Банковский вклад»,

Нормативные акты (продолжение)

Указание ЦБ РФ от 11 июня 2014 г. №3277-У

Нормативные акты (продолжение)

Указание ЦБ РФ от 11 июня 2014 г. №3277-У

Нормативные акты (продолжение)

Положение ЦБ РФ от 15.10.2015 №499-П «Об идентификации кредитными

Нормативные акты (продолжение)

Положение ЦБ РФ от 15.10.2015 №499-П «Об идентификации кредитными

Виды счетов клиентов

Текущие (расчетные) счета

Счета по вкладам (депозитам)

Бюджетные счета

Счета платежных

Виды счетов клиентов

Текущие (расчетные) счета

Счета по вкладам (депозитам)

Бюджетные счета

Счета платежных

Порядок открытия, закрытия и прочих операций по счетам

Документы, требуемые при открытии

Порядок открытия, закрытия и прочих операций по счетам

Документы, требуемые при открытии

Порядок открытия, закрытия и прочих операций по счетам (продолжение)

Документы, требуемые при

Порядок открытия, закрытия и прочих операций по счетам (продолжение)

Документы, требуемые при

Порядок открытия, закрытия и прочих операций по счетам (продолжение)

Порядок открытия счетов:

Счета

Порядок открытия, закрытия и прочих операций по счетам (продолжение)

Порядок открытия счетов:

Счета

Порядок открытия, закрытия и прочих операций по счетам (продолжение)

На каждого контрагента

Порядок открытия, закрытия и прочих операций по счетам (продолжение)

На каждого контрагента

Порядок открытия, закрытия и прочих операций по счетам (продолжение)

В соответствии с

Порядок открытия, закрытия и прочих операций по счетам (продолжение)

В соответствии с

Порядок открытия, закрытия и прочих операций по счетам (продолжение)

Очередность списания средств

Порядок открытия, закрытия и прочих операций по счетам (продолжение)

Очередность списания средств

Процедуры по ПОД/ФТ в банках

при открытии банковского счета кредитная организация должна

Процедуры по ПОД/ФТ в банках

при открытии банковского счета кредитная организация должна

Процедуры по ПОД/ФТ в банках (продолжение)

Ключевые понятия №115-ФЗ:

доходы, полученные преступным путем,

Процедуры по ПОД/ФТ в банках (продолжение)

Ключевые понятия №115-ФЗ:

доходы, полученные преступным путем,

Процедуры по ПОД/ФТ в банках (продолжение)

идентификация процесса ПОД/ФТ: описание, прохождение walkthrough;

оценка

Процедуры по ПОД/ФТ в банках (продолжение)

идентификация процесса ПОД/ФТ: описание, прохождение walkthrough;

оценка

Учет операций по счетам клиентов

Учет на счетах по срокам (от даты

Учет операций по счетам клиентов

Учет на счетах по срокам (от даты

Учет операций по счетам клиентов (продолжение)

Для учета средств клиентов и операций

Учет операций по счетам клиентов (продолжение)

Для учета средств клиентов и операций

Учет операций по счетам клиентов (продолжение)

Учет привлеченных средств по счетам первого

Учет операций по счетам клиентов (продолжение)

Учет привлеченных средств по счетам первого

Учет операций по счетам клиентов (продолжение)

Безналичное поступление денежных средств

Дт Корреспондентский счет,

Учет операций по счетам клиентов (продолжение)

Безналичное поступление денежных средств

Дт Корреспондентский счет,

Учет операций по счетам клиентов (продолжение)

Выдача наличных средств со счета (для

Учет операций по счетам клиентов (продолжение)

Выдача наличных средств со счета (для

Учет операций по счетам клиентов (продолжение)

Отражение начисленных процентов

Для юридических лиц:

Дт

Учет операций по счетам клиентов (продолжение)

Отражение начисленных процентов

Для юридических лиц:

Дт

Уплата процентов

Для юридических лиц

Уплата ранее начисленных процентов:

Дт 47426 – Кт Счет

Уплата процентов

Для юридических лиц

Уплата ранее начисленных процентов:

Дт 47426 – Кт Счет

Практическое задание

Н_Средства клиентов.xlsx

Сверить Свод и Расшифровку

Проверить пересчет средств, номинированных в иностранной

Практическое задание

Н_Средства клиентов.xlsx

Сверить Свод и Расшифровку

Проверить пересчет средств, номинированных в иностранной

Обязательное страхование вкладов

Основные принципы системы страхования вкладов:

обязательность участия банков в системе

Обязательное страхование вкладов

Основные принципы системы страхования вкладов:

обязательность участия банков в системе

Обязательное страхование вкладов (продолжение)

Участники системы страхования вкладов:

Вкладчики – выгодоприобретатели

Банки, внесенные в

Обязательное страхование вкладов (продолжение)

Участники системы страхования вкладов:

Вкладчики – выгодоприобретатели

Банки, внесенные в

Обязательное страхование вкладов (продолжение)

Банки обязаны уплачивать страховые взносы в фонд обязательного

Обязательное страхование вкладов (продолжение)

Банки обязаны уплачивать страховые взносы в фонд обязательного

Обязательное страхование вкладов (продолжение)

Для оценки финансовой устойчивости банка применяются следующие группы

Обязательное страхование вкладов (продолжение)

Для оценки финансовой устойчивости банка применяются следующие группы

Обязательное страхование вкладов (продолжение)

Оценка показателей производится на основании отчетности, признанной Банком

Обязательное страхование вкладов (продолжение)

Оценка показателей производится на основании отчетности, признанной Банком

Счета клиентов в отчетности по МСФО

Суммы средств клиентов первоначально признаются по

Счета клиентов в отчетности по МСФО

Суммы средств клиентов первоначально признаются по

Счета клиентов в отчетности по МСФО (продолжение)

В отчетности по МСФО суммы

Счета клиентов в отчетности по МСФО (продолжение)

В отчетности по МСФО суммы

Основные трансформационные проводки (РСБУ – МСФО)

Начисление процентов

Депозит привлечен от физического лица

Основные трансформационные проводки (РСБУ – МСФО)

Начисление процентов

Депозит привлечен от физического лица

Основные трансформационные проводки (РСБУ – МСФО) (продолжение)

Начисление процентов (продолжение)

Депозит привлечен по

Основные трансформационные проводки (РСБУ – МСФО) (продолжение)

Начисление процентов (продолжение)

Депозит привлечен по

Основные трансформационные проводки (РСБУ – МСФО) (продолжение)

Реклассификационные корректировки

Некоторые суммы, включенные по

Основные трансформационные проводки (РСБУ – МСФО) (продолжение)

Реклассификационные корректировки

Некоторые суммы, включенные по

Основные трансформационные проводки (примеры)

Пример 1:

Балансовая стоимость депозита, размещенного сроком на 1

Основные трансформационные проводки (примеры)

Пример 1:

Балансовая стоимость депозита, размещенного сроком на 1

Основные трансформационные проводки (примеры) (продолжение)

Трансформационные проводки:

1 июля (дата признания): первоначальное признание:

Дт

Основные трансформационные проводки (примеры) (продолжение)

Трансформационные проводки:

1 июля (дата признания): первоначальное признание:

Дт

Основные трансформационные проводки (примеры) (продолжение)

Пример 2:

Балансовая стоимость депозита, размещенного сроком на

Основные трансформационные проводки (примеры) (продолжение)

Пример 2:

Балансовая стоимость депозита, размещенного сроком на

Основные трансформационные проводки (примеры) (продолжение)

Трансформационные проводки:

1 июля (дата признания): первоначальное признание:

Дт

Основные трансформационные проводки (примеры) (продолжение)

Трансформационные проводки:

1 июля (дата признания): первоначальное признание:

Дт

Практическое задание (продолжение)

Пересчитать проводку по реклассификации неснижаемых остатков (файл Н_Средства клиентов.xlsx)

Счета

Практическое задание (продолжение)

Пересчитать проводку по реклассификации неснижаемых остатков (файл Н_Средства клиентов.xlsx)

Счета

Аудиторские процедуры

Как правило, операции с клиентами рассматриваются в рамках существенного процесса

Аудиторские процедуры

Как правило, операции с клиентами рассматриваются в рамках существенного процесса

Организация работы с детьми группы риска

Организация работы с детьми группы риска Архитектурное проектирование. Реконструкция городской среды с разработкой градостроительного узла

Архитектурное проектирование. Реконструкция городской среды с разработкой градостроительного узла Числа - великаны

Числа - великаны Нейропсихологические синдромы поражения конвекситальной коры височной области мозга

Нейропсихологические синдромы поражения конвекситальной коры височной области мозга ООценка кинических рекомендаций по невропатии лицевого нерва 2013 года с использованием инструмента agree. Область применения

ООценка кинических рекомендаций по невропатии лицевого нерва 2013 года с использованием инструмента agree. Область применения Специфика разработки стратегии предприятия

Специфика разработки стратегии предприятия Використання інноваційних технологій в роботі учнівського самоврядування

Використання інноваційних технологій в роботі учнівського самоврядування Индия после Второй мировой войны

Индия после Второй мировой войны Тепловые эффекты химических реакций. Энтальпия. Термохимические уравнения

Тепловые эффекты химических реакций. Энтальпия. Термохимические уравнения Современная поэзия 1998-2017

Современная поэзия 1998-2017 Единый кл час

Единый кл час Расчёт загрузки и составление грузового плана судна с проработкой маршрута перехода судна по навигационным картам и пособиям

Расчёт загрузки и составление грузового плана судна с проработкой маршрута перехода судна по навигационным картам и пособиям Опухоли яичников (часть 1)

Опухоли яичников (часть 1) Создание сайта для проведения урока информатики

Создание сайта для проведения урока информатики Правление Владимира Мономаха

Правление Владимира Мономаха А. Блок. Ветхая избушка. Сны. Ворона

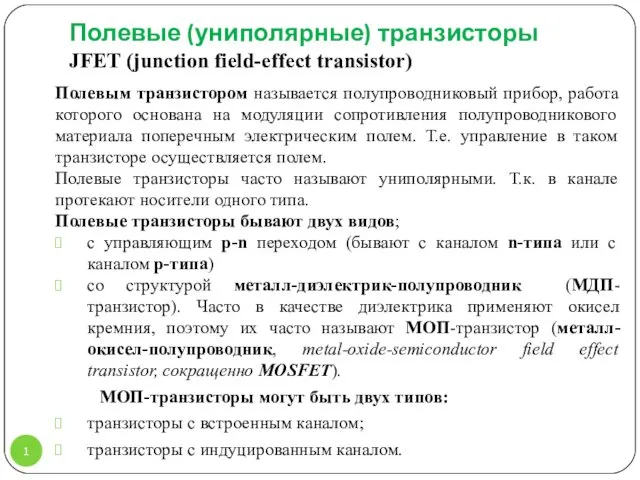

А. Блок. Ветхая избушка. Сны. Ворона Полевые транзисторы JFET. (Лекция 8)

Полевые транзисторы JFET. (Лекция 8) Российские актеры

Российские актеры GTI Art 1

GTI Art 1 Микроволновая печь

Микроволновая печь Образовательное пространство в соответствии с ФГОС.

Образовательное пространство в соответствии с ФГОС. презентация на тему: Совершенствование системы физкультурно-оздоровительной работы...

презентация на тему: Совершенствование системы физкультурно-оздоровительной работы... Презентация Путешествие в прошлое деревни Кокшамары часть 3

Презентация Путешествие в прошлое деревни Кокшамары часть 3 Мышление и воображение человека

Мышление и воображение человека Презентация методического объединения педагогов Формы привлечения обучающихся в детские объединения

Презентация методического объединения педагогов Формы привлечения обучающихся в детские объединения Как не стать жертвой наркомании

Как не стать жертвой наркомании Площадь прямоугольного треугольника

Площадь прямоугольного треугольника Интегральные утройства. Элементная база РЭС. Основные функции и конструктивно-технологические параметры

Интегральные утройства. Элементная база РЭС. Основные функции и конструктивно-технологические параметры