Семинар-тренинг 16-18 марта 2016. Оптимизация архитектуры механизмов расчета себестоимости и партионного учета презентация

- Семинар-тренинг 16-18 марта 2016. Оптимизация архитектуры механизмов расчета себестоимости и партионного учета

Содержание

- 2. Выбранные направления оптимизации Упрощение механизма Сейчас 6 регистров партионного учета 1 регистр учета себестоимости 5 оперативных

- 3. Упрощение механизма Как было: Регистры оперативного учета «Партионные» регистры Себестоимость товаров Как будет: Регистр «Себестоимость товаров»

- 4. Как это будет реализовано? Будут две версии партионного учета 2.1 – соответствует конфигурации версии 2.1.3 и

- 5. Алгоритм расчета себестоимости версии 2.2 Регистр «Себестоимость товаров» Партионный учет Расчет себестоимости через СЛУ Первичные документы

- 6. Решили взять лучшее из двух предыдущих

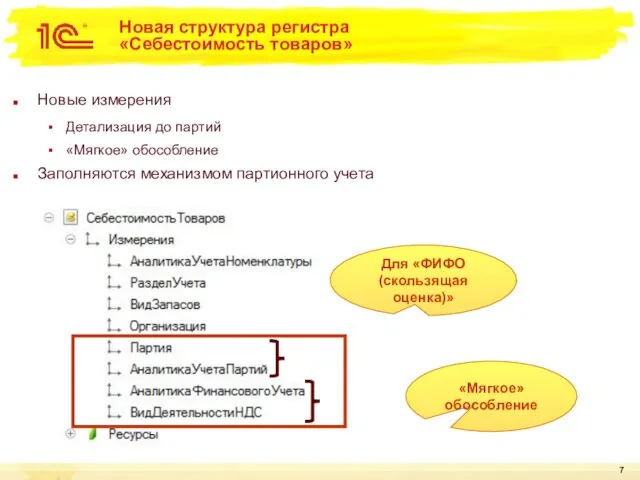

- 7. Новая структура регистра «Себестоимость товаров» Новые измерения Детализация до партий «Мягкое» обособление Заполняются механизмом партионного учета

- 8. Что такое «мягкое» обособление ? Одновременно с архитектурой хранения себестоимости пересмотрена структура видов запасов «Мягкое» обособление

- 9. Новая структура регистра «Себестоимость товаров» Управленческий учет Регламентированный учет

- 10. Новая структура регистра «Себестоимость товаров» «Партионная» корреспонденция Для распределения партий Расшифровка себестоимости продукции

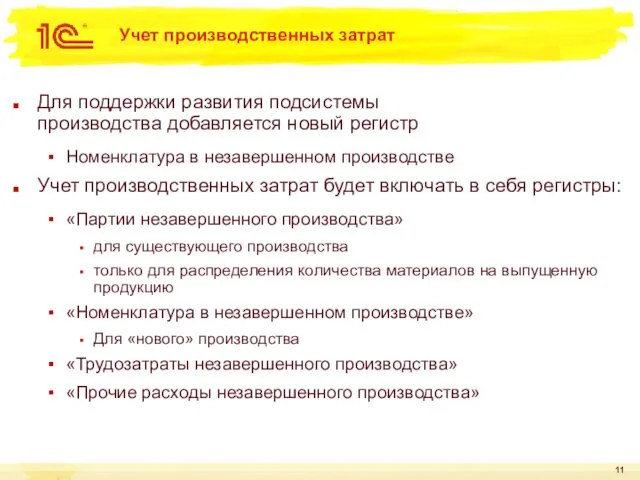

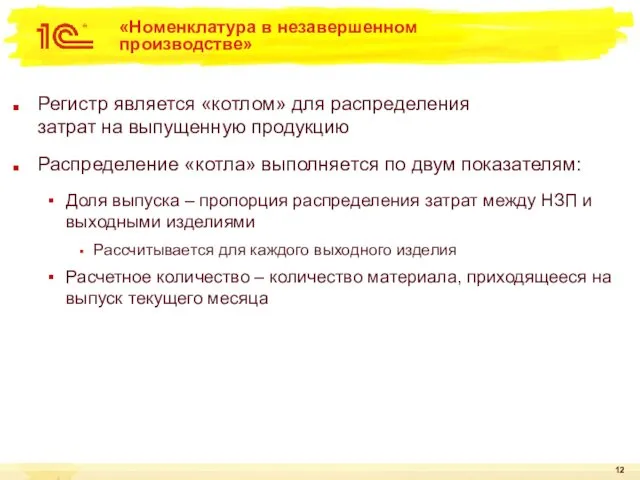

- 11. Учет производственных затрат Для поддержки развития подсистемы производства добавляется новый регистр Номенклатура в незавершенном производстве Учет

- 12. «Номенклатура в незавершенном производстве» Регистр является «котлом» для распределения затрат на выпущенную продукцию Распределение «котла» выполняется

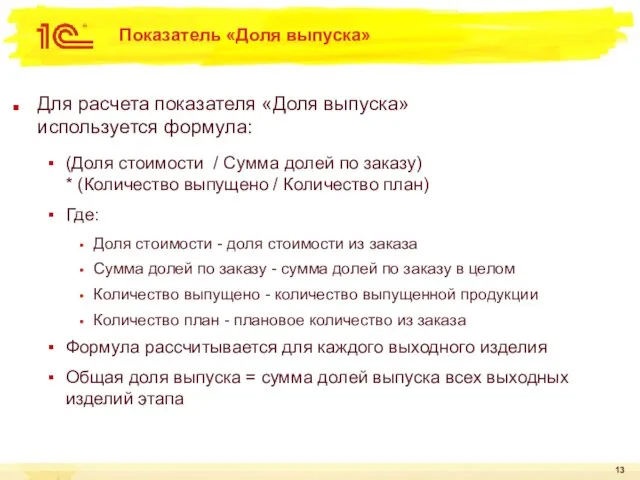

- 13. Показатель «Доля выпуска» Для расчета показателя «Доля выпуска» используется формула: (Доля стоимости / Сумма долей по

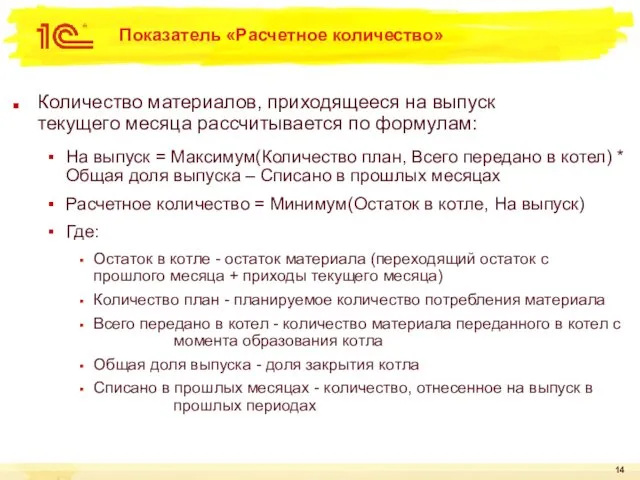

- 14. Показатель «Расчетное количество» Количество материалов, приходящееся на выпуск текущего месяца рассчитывается по формулам: На выпуск =

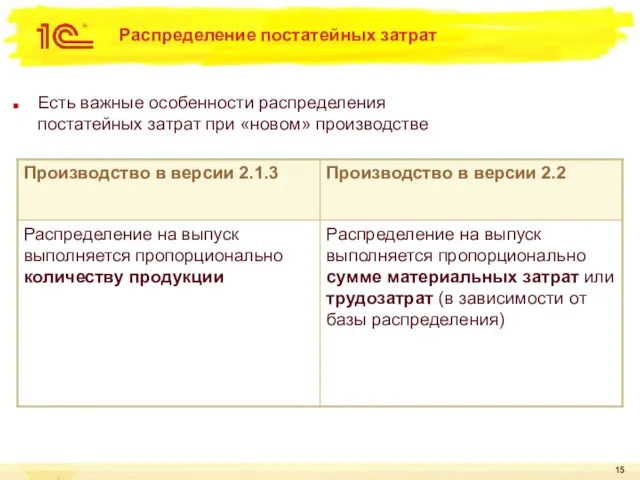

- 15. Распределение постатейных затрат Есть важные особенности распределения постатейных затрат при «новом» производстве

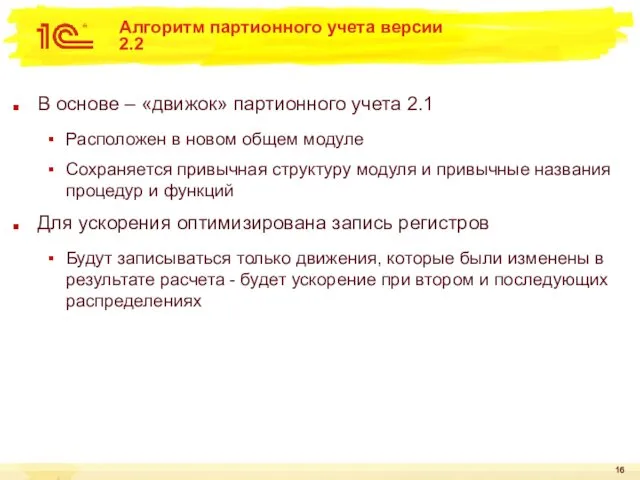

- 16. Алгоритм партионного учета версии 2.2 В основе – «движок» партионного учета 2.1 Расположен в новом общем

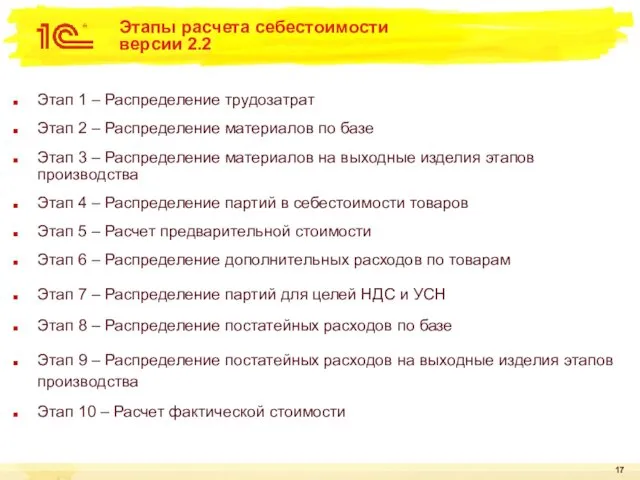

- 17. Этапы расчета себестоимости версии 2.2 Этап 1 – Распределение трудозатрат Этап 2 – Распределение материалов по

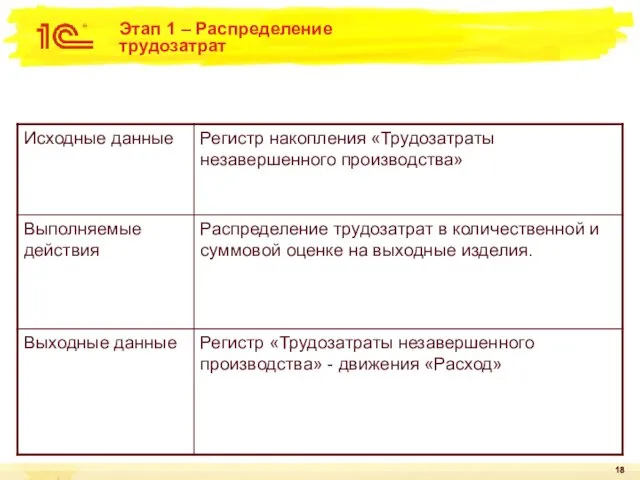

- 18. Этап 1 – Распределение трудозатрат

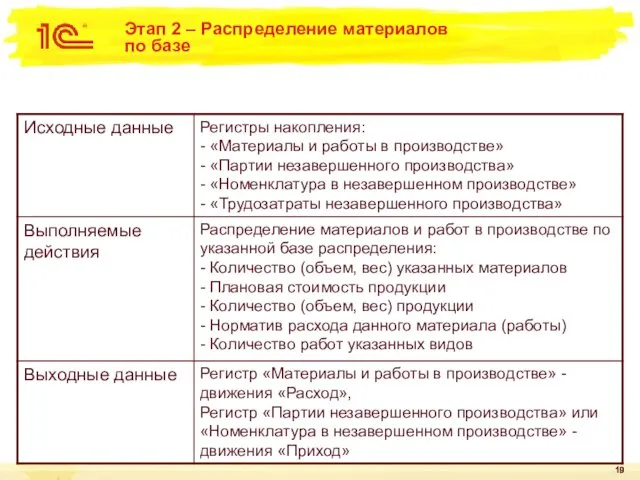

- 19. Этап 2 – Распределение материалов по базе

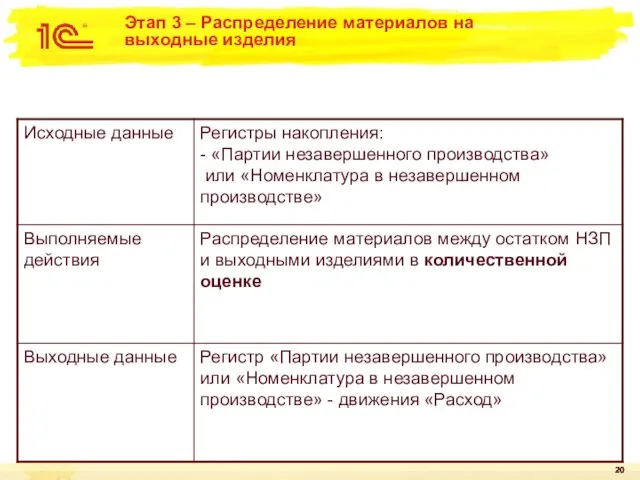

- 20. Этап 3 – Распределение материалов на выходные изделия

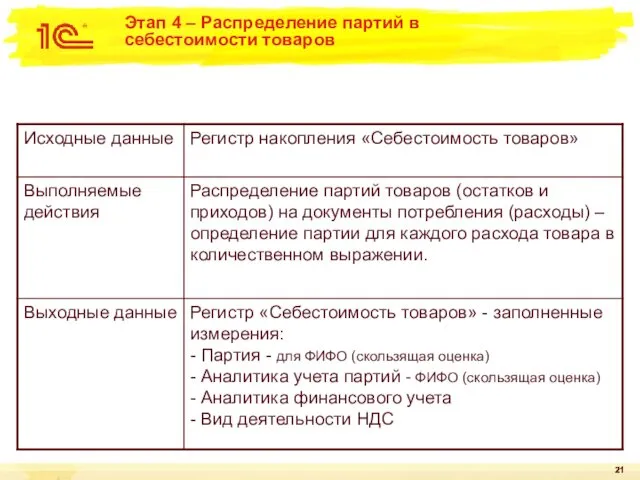

- 21. Этап 4 – Распределение партий в себестоимости товаров

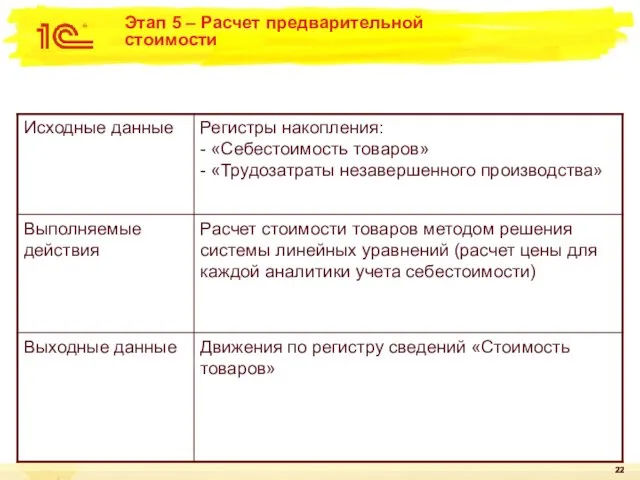

- 22. Этап 5 – Расчет предварительной стоимости

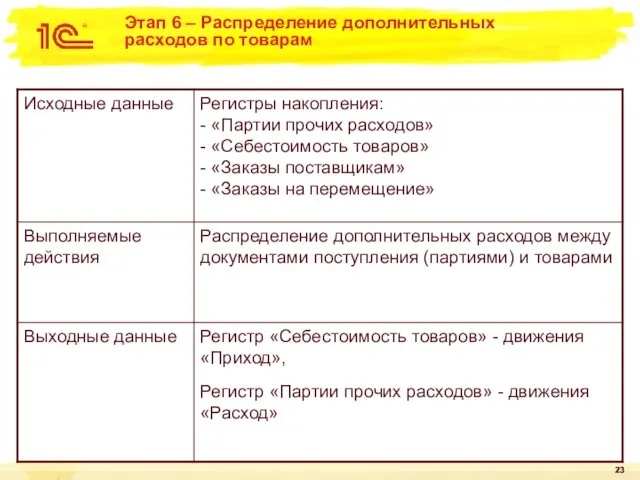

- 23. Этап 6 – Распределение дополнительных расходов по товарам

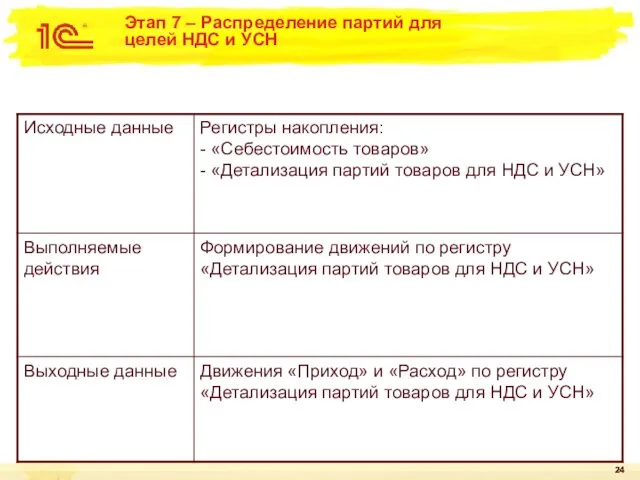

- 24. Этап 7 – Распределение партий для целей НДС и УСН

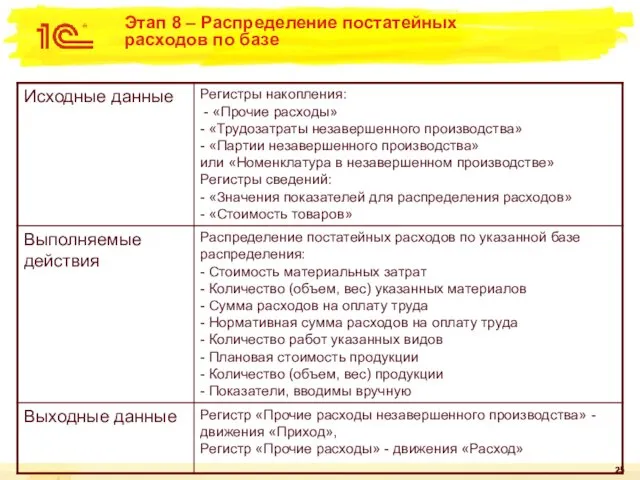

- 25. Этап 8 – Распределение постатейных расходов по базе

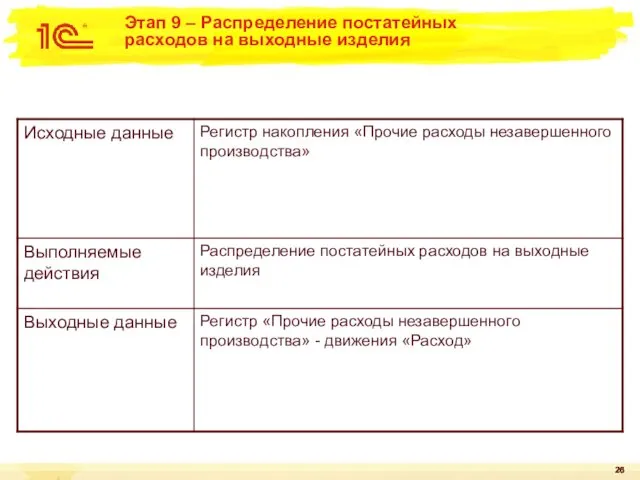

- 26. Этап 9 – Распределение постатейных расходов на выходные изделия

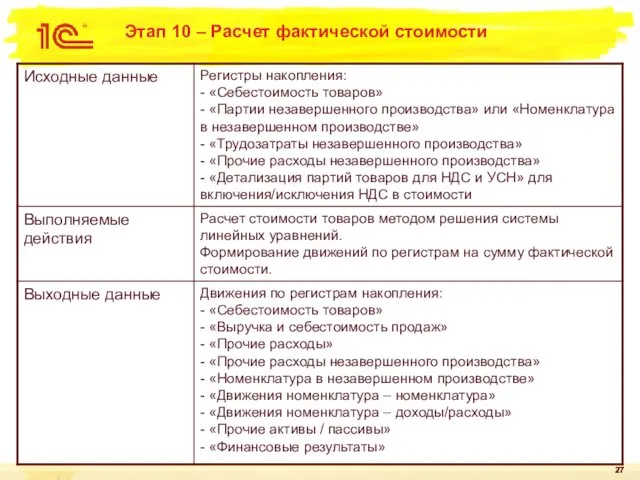

- 27. Этап 10 – Расчет фактической стоимости

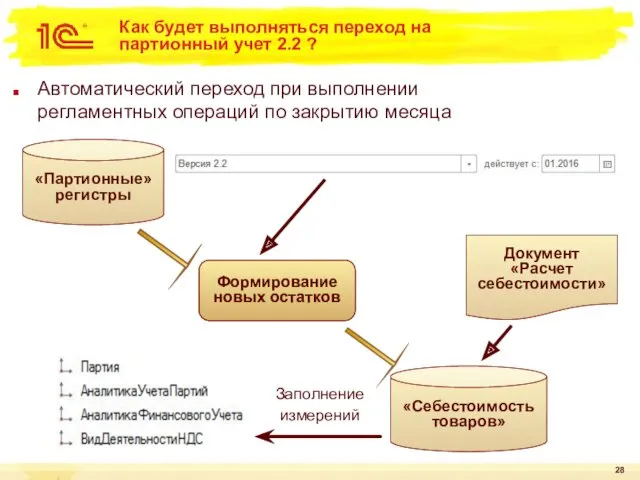

- 28. Как будет выполняться переход на партионный учет 2.2 ? «Партионные» регистры «Себестоимость товаров» Формирование новых остатков

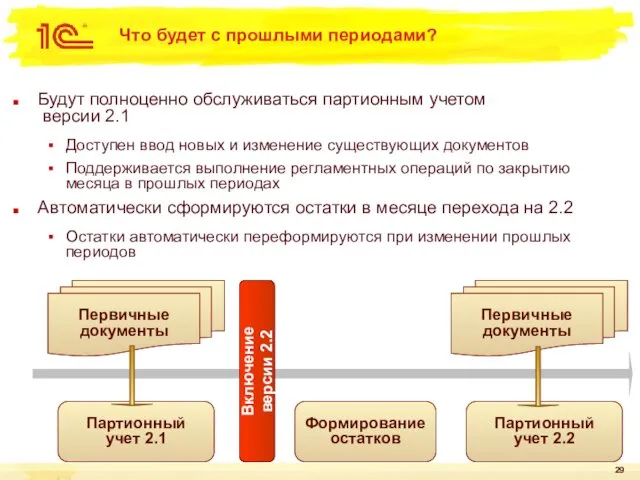

- 29. Что будет с прошлыми периодами? Будут полноценно обслуживаться партионным учетом версии 2.1 Доступен ввод новых и

- 30. Новый регистр для НДС и УСН Предназначен для отражения данных для целей НДС и УСН Заменяет

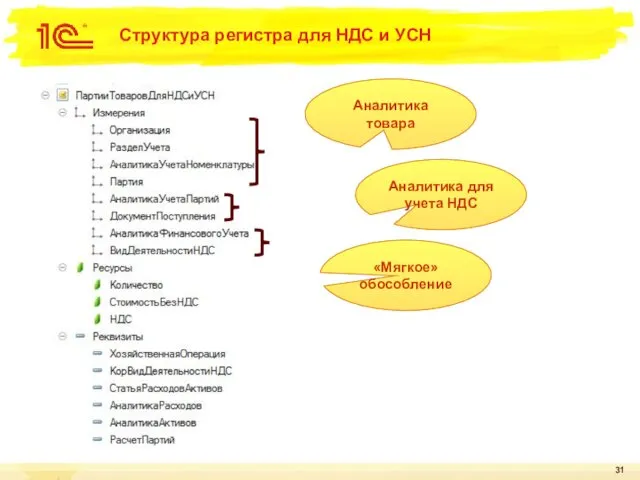

- 31. Структура регистра для НДС и УСН «Мягкое» обособление Аналитика для учета НДС Аналитика товара

- 32. Использование регистра «Детализация партий товаров для НДС и УСН» «Себестоимость товаров» «Детализация партий товаров для НДС

- 33. Разузлование себестоимости до исходных затрат В планах реализовать отчет, показывающий структуру себестоимости с разузлованием до исходных

- 34. Почему партионный учет версии 2.2 будет быстрее? При распределении партий нет длинных цепочек для расчета (нет

- 36. Скачать презентацию

Выбранные направления оптимизации

Упрощение механизма

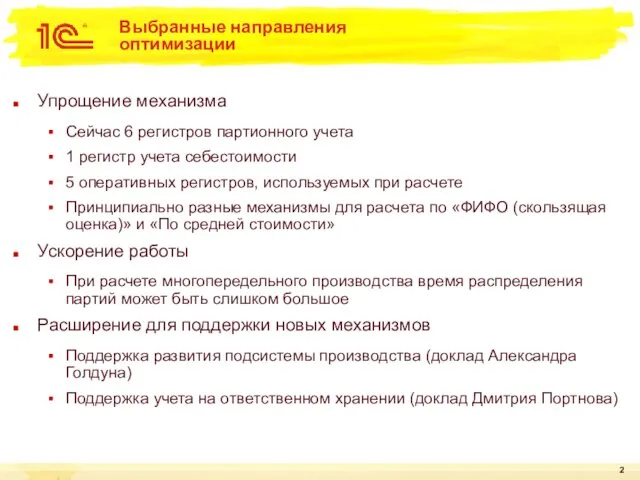

Сейчас 6 регистров партионного учета

1 регистр учета

Выбранные направления оптимизации

Упрощение механизма

Сейчас 6 регистров партионного учета

1 регистр учета

Упрощение механизма

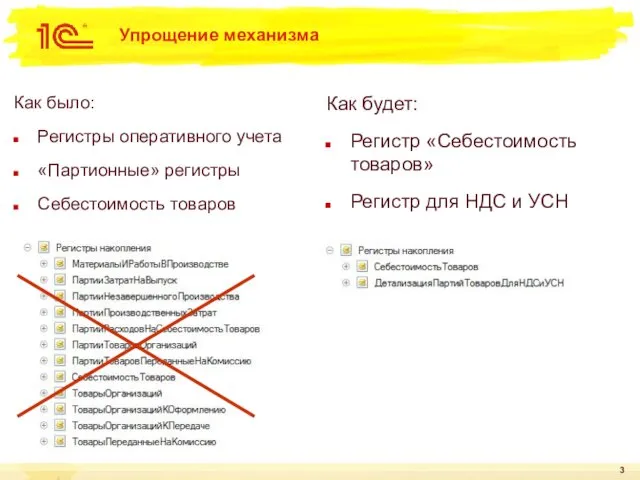

Как было:

Регистры оперативного учета

«Партионные» регистры

Себестоимость товаров

Как будет:

Регистр «Себестоимость товаров»

Регистр

Упрощение механизма

Как было:

Регистры оперативного учета

«Партионные» регистры

Себестоимость товаров

Как будет:

Регистр «Себестоимость товаров»

Регистр

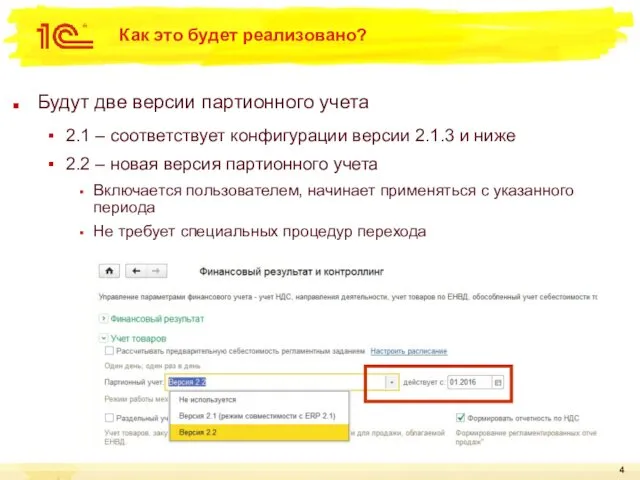

Как это будет реализовано?

Будут две версии партионного учета

2.1 – соответствует

Как это будет реализовано?

Будут две версии партионного учета

2.1 – соответствует

Алгоритм расчета себестоимости версии 2.2

Регистр «Себестоимость товаров»

Партионный учет

Расчет себестоимости через

Алгоритм расчета себестоимости версии 2.2

Регистр «Себестоимость товаров»

Партионный учет

Расчет себестоимости через

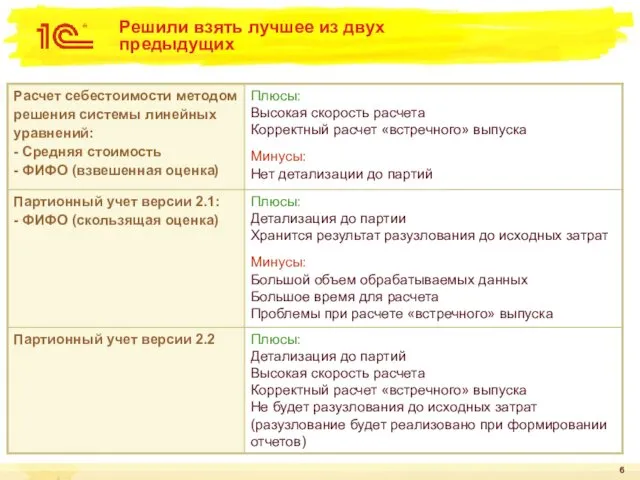

Решили взять лучшее из двух предыдущих

Решили взять лучшее из двух предыдущих

Новая структура регистра «Себестоимость товаров»

Новые измерения

Детализация до партий

«Мягкое» обособление

Заполняются механизмом

Новая структура регистра «Себестоимость товаров»

Новые измерения

Детализация до партий

«Мягкое» обособление

Заполняются механизмом

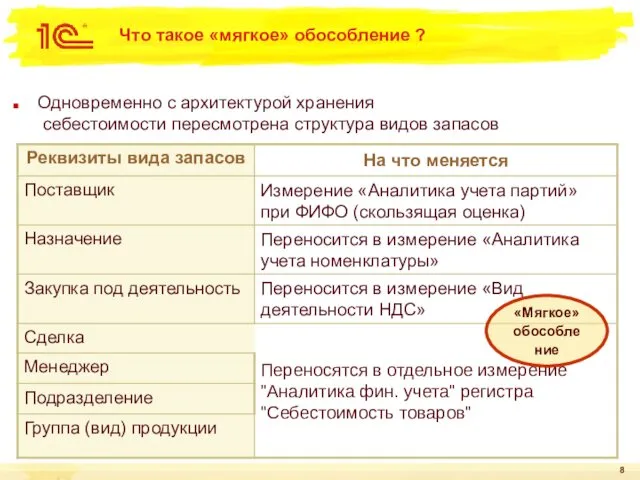

Что такое «мягкое» обособление ?

Одновременно с архитектурой хранения

себестоимости пересмотрена

Что такое «мягкое» обособление ?

Одновременно с архитектурой хранения себестоимости пересмотрена

Новая структура регистра «Себестоимость товаров»

Управленческий

учет

Регламентированный

учет

Новая структура регистра «Себестоимость товаров»

Управленческий

учет

Регламентированный

учет

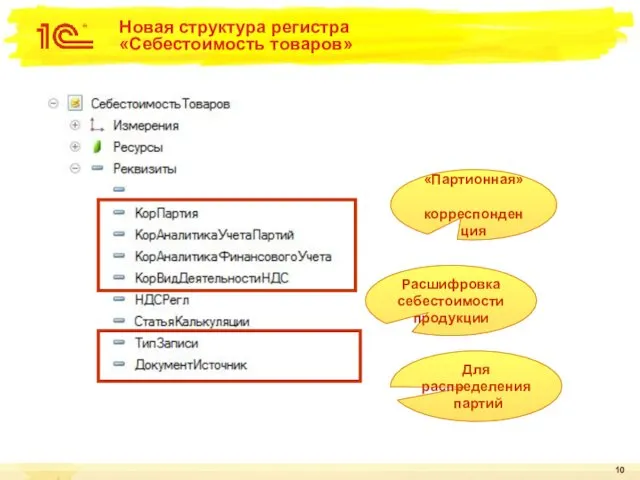

Новая структура регистра «Себестоимость товаров»

«Партионная»

корреспонденция

Для распределения

партий

Расшифровка

себестоимости

продукции

Новая структура регистра «Себестоимость товаров»

«Партионная»

корреспонденция

Для распределения

партий

Расшифровка

себестоимости

продукции

Учет производственных затрат

Для поддержки развития подсистемы

производства добавляется новый регистр

Номенклатура в

Учет производственных затрат

Для поддержки развития подсистемы

производства добавляется новый регистр

Номенклатура в

«Номенклатура в незавершенном производстве»

Регистр является «котлом» для распределения

затрат на выпущенную

«Номенклатура в незавершенном производстве»

Регистр является «котлом» для распределения затрат на выпущенную

Показатель «Доля выпуска»

Для расчета показателя «Доля выпуска»

используется формула:

(Доля стоимости / Сумма

Показатель «Доля выпуска»

Для расчета показателя «Доля выпуска»

используется формула:

(Доля стоимости / Сумма

Показатель «Расчетное количество»

Количество материалов, приходящееся на выпуск

текущего месяца рассчитывается по

Показатель «Расчетное количество»

Количество материалов, приходящееся на выпуск текущего месяца рассчитывается по

Распределение постатейных затрат

Есть важные особенности распределения

постатейных затрат при «новом»

Распределение постатейных затрат

Есть важные особенности распределения постатейных затрат при «новом»

Алгоритм партионного учета версии 2.2

В основе – «движок» партионного учета

Алгоритм партионного учета версии 2.2

В основе – «движок» партионного учета

Этапы расчета себестоимости версии 2.2

Этап 1 – Распределение трудозатрат

Этап 2

Этапы расчета себестоимости версии 2.2

Этап 1 – Распределение трудозатрат

Этап 2

Этап 1 – Распределение трудозатрат

Этап 1 – Распределение трудозатрат

Этап 2 – Распределение материалов

по базе

Этап 2 – Распределение материалов

по базе

Этап 3 – Распределение материалов на выходные изделия

Этап 3 – Распределение материалов на выходные изделия

Этап 4 – Распределение партий в

себестоимости товаров

Этап 4 – Распределение партий в

себестоимости товаров

Этап 5 – Расчет предварительной

стоимости

Этап 5 – Расчет предварительной

стоимости

Этап 6 – Распределение дополнительных расходов по товарам

Этап 6 – Распределение дополнительных расходов по товарам

Этап 7 – Распределение партий для

целей НДС и УСН

Этап 7 – Распределение партий для

целей НДС и УСН

Этап 8 – Распределение постатейных

расходов по базе

Этап 8 – Распределение постатейных

расходов по базе

Этап 9 – Распределение постатейных

расходов на выходные изделия

Этап 9 – Распределение постатейных

расходов на выходные изделия

Этап 10 – Расчет фактической стоимости

Этап 10 – Расчет фактической стоимости

Как будет выполняться переход на партионный учет 2.2 ?

«Партионные» регистры

«Себестоимость

Как будет выполняться переход на партионный учет 2.2 ?

«Партионные» регистры

«Себестоимость

Что будет с прошлыми периодами?

Будут полноценно обслуживаться партионным учетом

версии

Что будет с прошлыми периодами?

Будут полноценно обслуживаться партионным учетом версии

Новый регистр для НДС и УСН

Предназначен для отражения данных для

целей

Новый регистр для НДС и УСН

Предназначен для отражения данных для целей

Структура регистра для НДС и УСН

«Мягкое» обособление

Аналитика для

учета НДС

Аналитика

Структура регистра для НДС и УСН

«Мягкое» обособление

Аналитика для

учета НДС

Аналитика

Использование регистра «Детализация партий товаров для НДС и УСН»

«Себестоимость товаров»

«Детализация

Использование регистра «Детализация партий товаров для НДС и УСН»

«Себестоимость товаров»

«Детализация

Разузлование себестоимости до исходных затрат

В планах реализовать отчет, показывающий

структуру себестоимости

Разузлование себестоимости до исходных затрат

В планах реализовать отчет, показывающий структуру себестоимости

Почему партионный учет версии 2.2 будет быстрее?

При распределении партий нет

Почему партионный учет версии 2.2 будет быстрее?

При распределении партий нет

Основные требования к студентам, проходящим производственную практику по получению профессиональных умений

Основные требования к студентам, проходящим производственную практику по получению профессиональных умений Я то, что я ем

Я то, что я ем Презентация к педагогическому совету Природа – главное средство экологического воспитания

Презентация к педагогическому совету Природа – главное средство экологического воспитания Розэ из Blackpink

Розэ из Blackpink Виды и основные правила закаливания

Виды и основные правила закаливания Население и трудовые ресурсы Центральной России

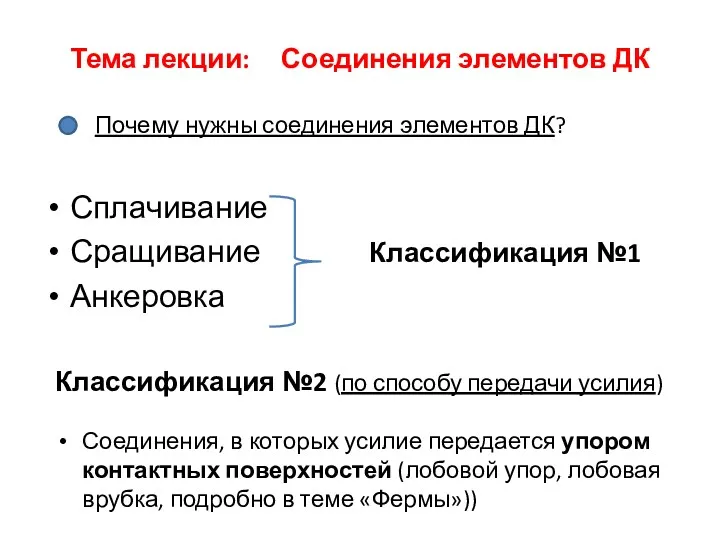

Население и трудовые ресурсы Центральной России Соединения элементов деревянных конструкций (ДК)

Соединения элементов деревянных конструкций (ДК) Употребление артиклей в английском языке.

Употребление артиклей в английском языке. Презентация Вот я, а это - группа моя

Презентация Вот я, а это - группа моя Математика и мир искусства

Математика и мир искусства Составление предложений из двух - трех слов по сюжетным картинкам

Составление предложений из двух - трех слов по сюжетным картинкам Русская матрёшка

Русская матрёшка Темперамент вашего малыша

Темперамент вашего малыша Иранская книжная миниатюра. Ширазская школа. XIV-XVI века

Иранская книжная миниатюра. Ширазская школа. XIV-XVI века Творчество Салтыкова-Щедрина

Творчество Салтыкова-Щедрина Поглощения буровых и тампонажных растворов. Лекция 2

Поглощения буровых и тампонажных растворов. Лекция 2 Правила дорожного движения для детей старшего дошкольного возраста

Правила дорожного движения для детей старшего дошкольного возраста Образовательная область Познавательное развитие в свете ФГОС ДО

Образовательная область Познавательное развитие в свете ФГОС ДО Глубокая печать. Рулонная машина глубокой печати

Глубокая печать. Рулонная машина глубокой печати Освіта в Україні у XVIII столітті

Освіта в Україні у XVIII столітті Устройство и подбор ПК

Устройство и подбор ПК Современная философия

Современная философия Разработка урока по математике 5 кл. по ФГОС на тему Деление с остатком

Разработка урока по математике 5 кл. по ФГОС на тему Деление с остатком Новостная журналистика (продолжение)

Новостная журналистика (продолжение) конспекты нод

конспекты нод Внешнее строение листа

Внешнее строение листа Microsoft Paint

Microsoft Paint Использование здоровьесберегающих технологий в ДОУ

Использование здоровьесберегающих технологий в ДОУ