- Система налогов и сборов в Российской Федерации

Содержание

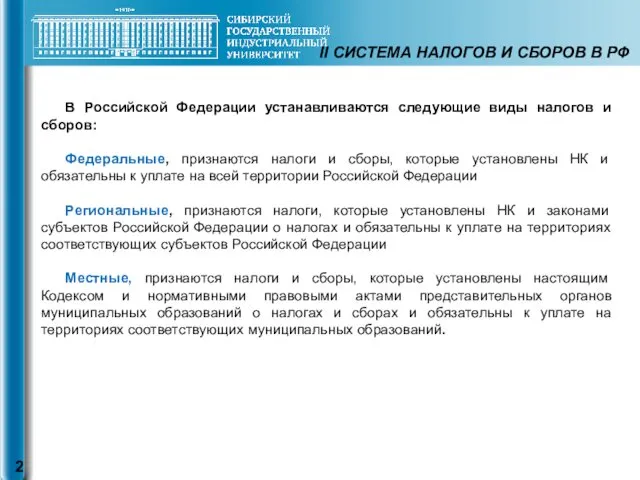

- 2. II СИСТЕМА НАЛОГОВ И СБОРОВ В РФ В Российской Федерации устанавливаются следующие виды налогов и сборов:

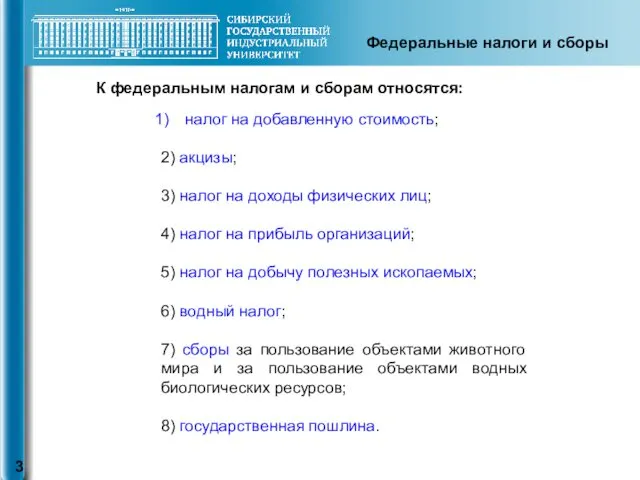

- 3. Федеральные налоги и сборы налог на добавленную стоимость; 2) акцизы; 3) налог на доходы физических лиц;

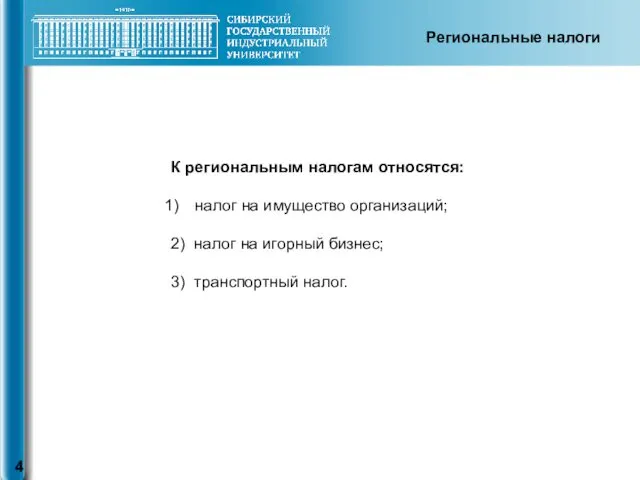

- 4. Региональные налоги К региональным налогам относятся: налог на имущество организаций; 2) налог на игорный бизнес; 3)

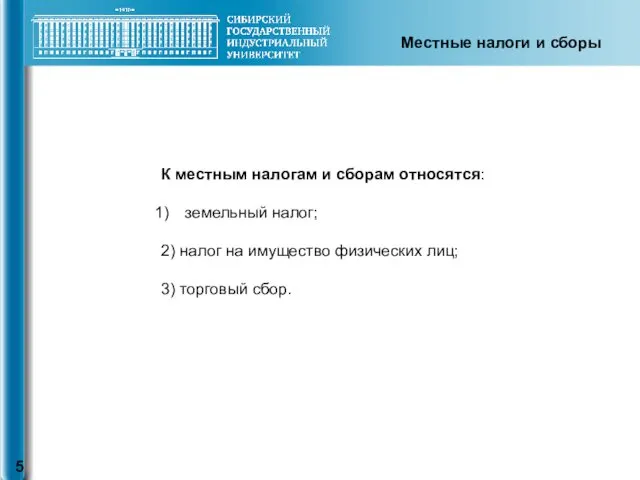

- 5. Местные налоги и сборы К местным налогам и сборам относятся: земельный налог; 2) налог на имущество

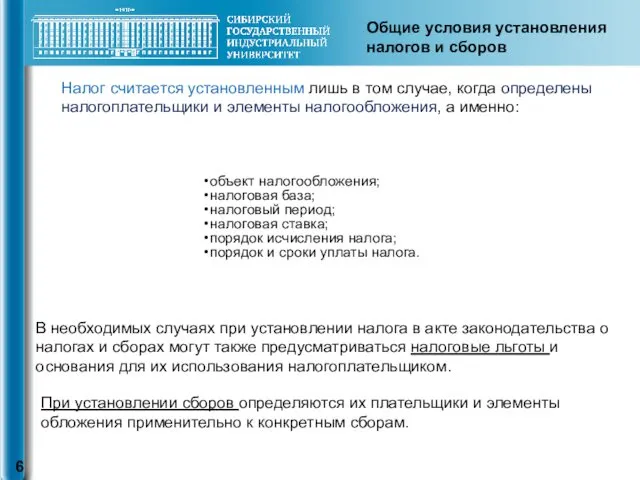

- 6. Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно: объект

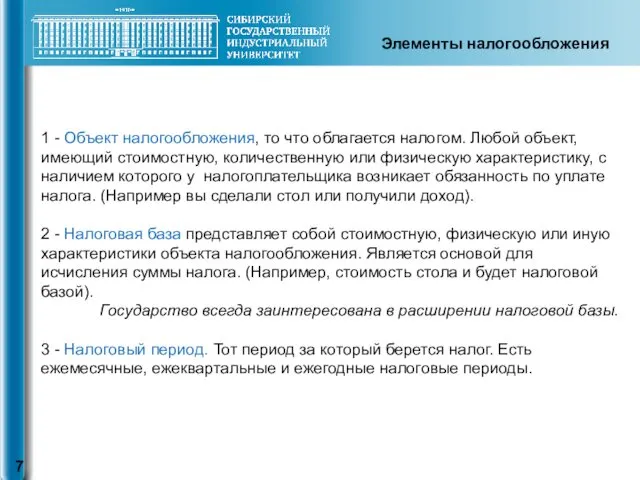

- 7. 1 - Объект налогообложения, то что облагается налогом. Любой объект, имеющий стоимостную, количественную или физическую характеристику,

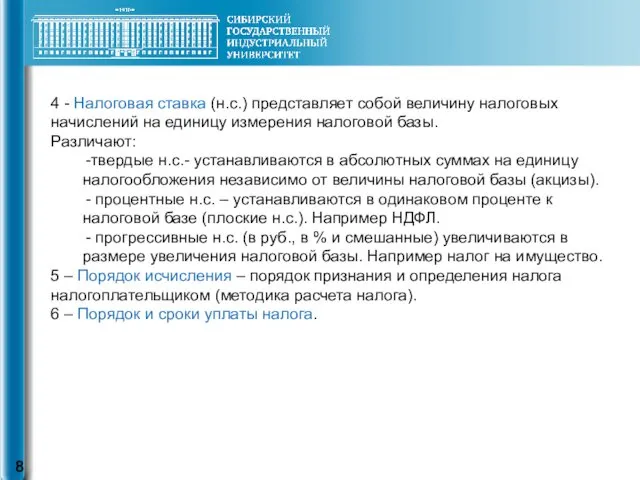

- 8. 4 - Налоговая ставка (н.с.) представляет собой величину налоговых начислений на единицу измерения налоговой базы. Различают:

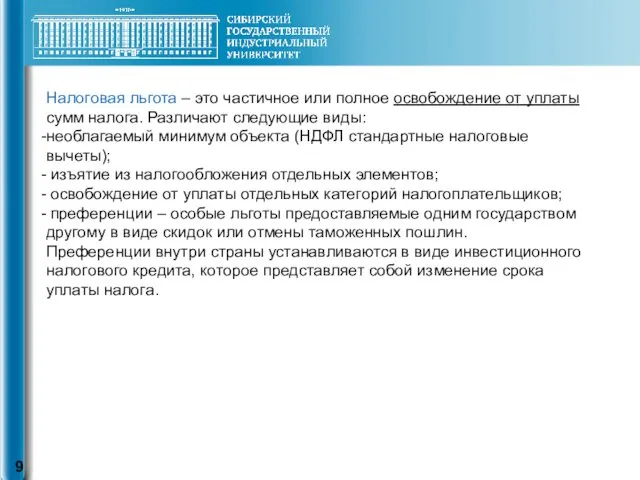

- 9. Налоговая льгота – это частичное или полное освобождение от уплаты сумм налога. Различают следующие виды: необлагаемый

- 11. Скачать презентацию

II СИСТЕМА НАЛОГОВ И СБОРОВ В РФ

В Российской Федерации устанавливаются следующие

II СИСТЕМА НАЛОГОВ И СБОРОВ В РФ

В Российской Федерации устанавливаются следующие

Федеральные налоги и сборы

налог на добавленную стоимость;

2) акцизы;

3) налог на доходы

Федеральные налоги и сборы

налог на добавленную стоимость;

2) акцизы;

3) налог на доходы

Региональные налоги

К региональным налогам относятся:

налог на имущество организаций;

2) налог на игорный

Региональные налоги

К региональным налогам относятся:

налог на имущество организаций;

2) налог на игорный

Местные налоги и сборы

К местным налогам и сборам относятся:

земельный налог;

2) налог

Местные налоги и сборы

К местным налогам и сборам относятся:

земельный налог;

2) налог

Налог считается установленным лишь в том случае, когда определены налогоплательщики и

Налог считается установленным лишь в том случае, когда определены налогоплательщики и

1 - Объект налогообложения, то что облагается налогом. Любой объект, имеющий

1 - Объект налогообложения, то что облагается налогом. Любой объект, имеющий

4 - Налоговая ставка (н.с.) представляет собой величину налоговых начислений на

4 - Налоговая ставка (н.с.) представляет собой величину налоговых начислений на

Налоговая льгота – это частичное или полное освобождение от уплаты сумм

Налоговая льгота – это частичное или полное освобождение от уплаты сумм

Закон больших чисел и центральная предельная теорема

Закон больших чисел и центральная предельная теорема Ну-ка вместе, ну-ка дружно!

Ну-ка вместе, ну-ка дружно! Корень. Родственные слова

Корень. Родственные слова взаимодействия классного руководителя с родителями в организации воспитательной работы учащихся начальной школы

взаимодействия классного руководителя с родителями в организации воспитательной работы учащихся начальной школы Эксплуатация водного транспорта, судовождение

Эксплуатация водного транспорта, судовождение Кроссворд

Кроссворд Үнді-будда мәдениеті

Үнді-будда мәдениеті Электрические машины постоянного тока. Назначение и устройство

Электрические машины постоянного тока. Назначение и устройство Окантовочный шов с открытым и закрытым срезом

Окантовочный шов с открытым и закрытым срезом немного обо мне

немного обо мне Презентация к уроку истории Путешествие в средневековый город

Презентация к уроку истории Путешествие в средневековый город презентация Современный урок в начальной школе с позиции формирования УУд

презентация Современный урок в начальной школе с позиции формирования УУд Нормативно-техническое регулирование в области пожарной безопасности

Нормативно-техническое регулирование в области пожарной безопасности Расселение восточных славян

Расселение восточных славян Триггеры

Триггеры Мифы Древней Греции

Мифы Древней Греции Фармакоэпидемиология и фармакоэкономика. Использование экономической оценки, как элемент принятия решений в медицине

Фармакоэпидемиология и фармакоэкономика. Использование экономической оценки, как элемент принятия решений в медицине Подвесная железная дорога

Подвесная железная дорога Синтаксичні особливості українського ділового мовлення

Синтаксичні особливості українського ділового мовлення Зуботехническое материаловедение

Зуботехническое материаловедение Координаты и векторы

Координаты и векторы презентация Новогодняя сказка

презентация Новогодняя сказка Политическая реклама как форма непрямой коммуникации

Политическая реклама как форма непрямой коммуникации Отчет о реализации первого этапа проекта. Счастливы вместе

Отчет о реализации первого этапа проекта. Счастливы вместе Георгий Валентинович Плеханов

Георгий Валентинович Плеханов Моя семья

Моя семья Entertainment

Entertainment Делимое, делитель, частное

Делимое, делитель, частное