- Sposoby_nachislenia_protsentov

Содержание

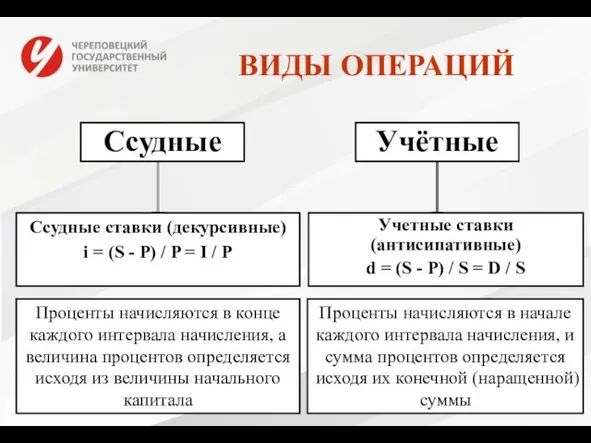

- 2. ВИДЫ ОПЕРАЦИЙ Ссудные Учётные Ссудные ставки (декурсивные) i = (S - P) / P = I

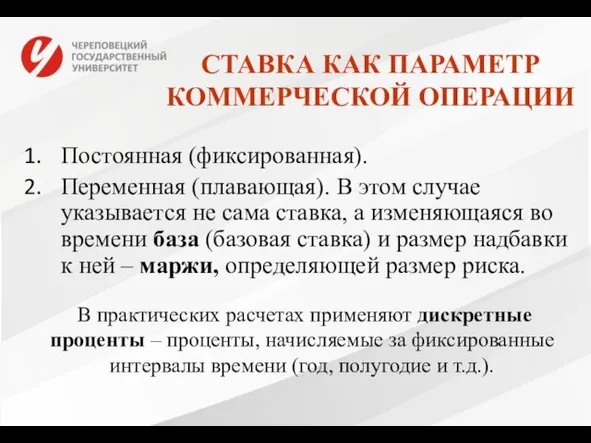

- 3. СТАВКА КАК ПАРАМЕТР КОММЕРЧЕСКОЙ ОПЕРАЦИИ Постоянная (фиксированная). Переменная (плавающая). В этом случае указывается не сама ставка,

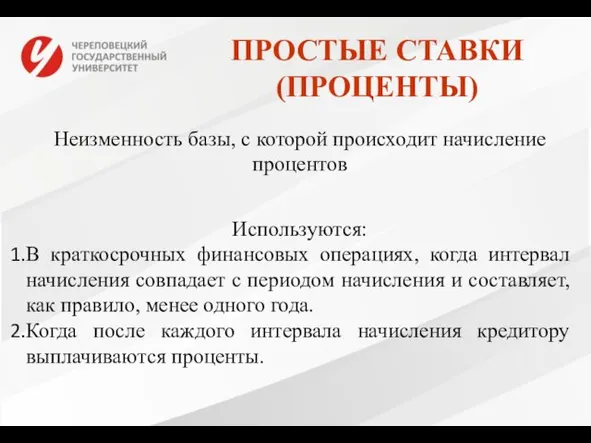

- 4. ПРОСТЫЕ СТАВКИ (ПРОЦЕНТЫ) Неизменность базы, с которой происходит начисление процентов Используются: В краткосрочных финансовых операциях, когда

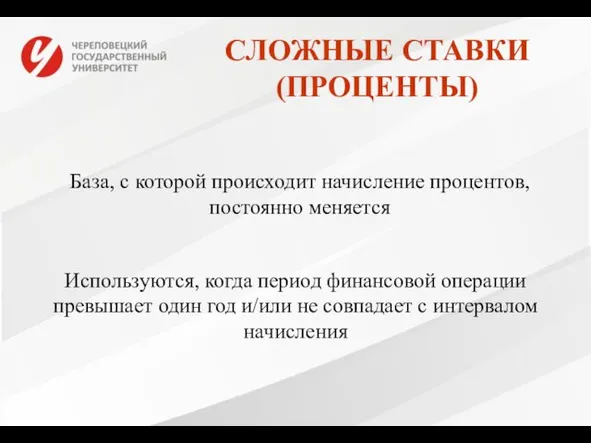

- 5. СЛОЖНЫЕ СТАВКИ (ПРОЦЕНТЫ) База, с которой происходит начисление процентов, постоянно меняется Используются, когда период финансовой операции

- 6. НАЧИСЛЕНИЕ ПРОСТЫХ ССУДНЫХ ФИКСИРОВАННЫХ ПРОЦЕНТОВ S = P + I = P + P n i

- 7. НАЧИСЛЕНИЕ ОБЫКНОВЕННЫХ ПРОЦЕНТОВ Берется приблизительное число дней финансовой операции, т.е. продолжительность каждого полного месяца принимается равной

- 8. НАЧИСЛЕНИЕ ТОЧНЫХ ПРОЦЕНТОВ Берется точное число дней финансовой операции, точное число дней каждого месяца, а продолжительность

- 9. ОПРЕДЕЛЕНИЕ ПАРАМЕТРОВ ФИНАНСОВЫХ ОПЕРАЦИЙ S = P (1 + n i) = P (1 + (t

- 10. НАЧИСЛЕНИЕ ПРОСТЫХ ССУДНЫХ ПЛАВАЮЩИХ ПРОЦЕНТОВ На последовательных интервалах начисления n1, n2, …, nN используются ставки процентов

- 11. НАЧИСЛЕНИЕ ПРОСТЫХ УЧЕТНЫХ ПРОЦЕНТОВ где n – срок от момента учета до момента погашения долгового обязательства,

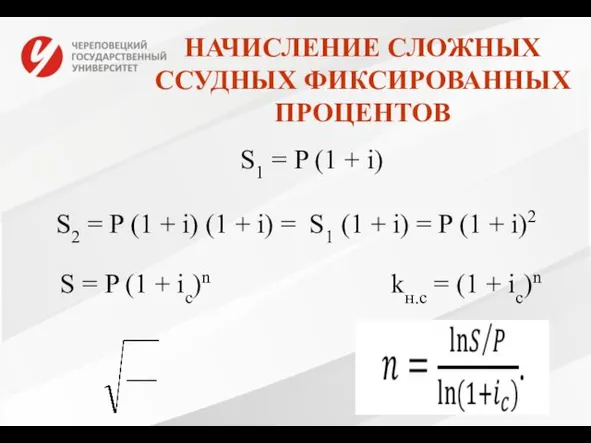

- 12. НАЧИСЛЕНИЕ СЛОЖНЫХ ССУДНЫХ ФИКСИРОВАННЫХ ПРОЦЕНТОВ S1 = P (1 + i) S2 = P (1 +

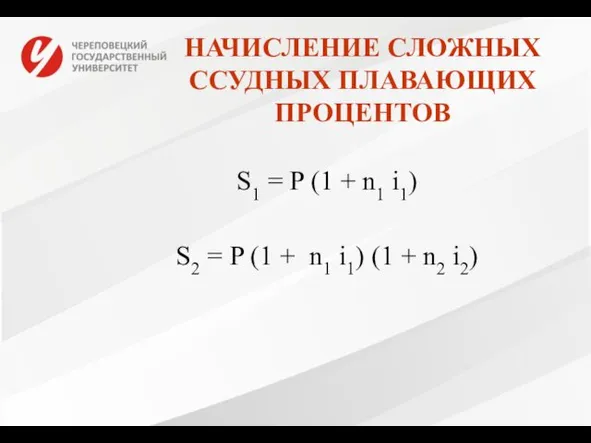

- 13. НАЧИСЛЕНИЕ СЛОЖНЫХ ССУДНЫХ ПЛАВАЮЩИХ ПРОЦЕНТОВ S1 = P (1 + n1 i1) S2 = P (1

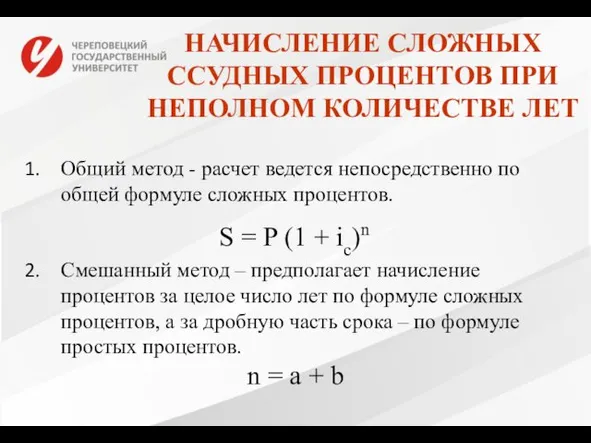

- 14. НАЧИСЛЕНИЕ СЛОЖНЫХ ССУДНЫХ ПРОЦЕНТОВ ПРИ НЕПОЛНОМ КОЛИЧЕСТВЕ ЛЕТ Общий метод - расчет ведется непосредственно по общей

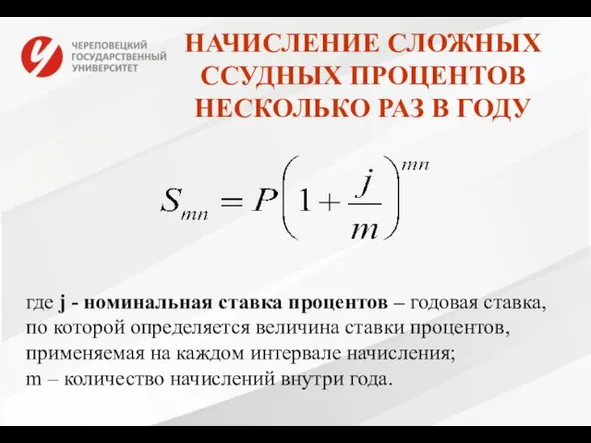

- 15. НАЧИСЛЕНИЕ СЛОЖНЫХ ССУДНЫХ ПРОЦЕНТОВ НЕСКОЛЬКО РАЗ В ГОДУ где j - номинальная ставка процентов – годовая

- 16. НАЧИСЛЕНИЕ СЛОЖНЫХ УЧЕТНЫХ ПРОЦЕНТОВ

- 17. НЕПРЕРЫВНОЕ НАЧИСЛЕНИЕ ПРОЦЕНТОВ

- 18. ЭКВИВАЛЕНТНЫЕ ПРОЦЕНТНЫЕ СТАВКИ Это такие процентные ставки разного вида, применение которых при одинаковых начальных условий дает

- 19. УРАВНЕНИЯ ЭКВИВАЛЕНТНОСТИ Выбирается величина, которую можно рассчитать при использовании различных процентных ставок (обычно это наращенная сумма

- 20. НАХОЖДЕНИЕ ЭФФЕКТИВНОЙ СТАВКИ ЧЕРЕЗ УРАВНЕНИЯ ЭКВИВАЛЕНТНОСТИ Задана исходная сумма Р, годовая процентная ставка (номинальная) j, количество

- 21. ПРИМЕР Предприниматель может получить ссуду на следующих условиях: Ежемесячное начисление процентов из расчета 26% годовых. Полугодовое

- 23. Скачать презентацию

ВИДЫ ОПЕРАЦИЙ

Ссудные

Учётные

Ссудные ставки (декурсивные)

i = (S - P) / P

ВИДЫ ОПЕРАЦИЙ

Ссудные

Учётные

Ссудные ставки (декурсивные)

i = (S - P) / P

СТАВКА КАК ПАРАМЕТР КОММЕРЧЕСКОЙ ОПЕРАЦИИ

Постоянная (фиксированная).

Переменная (плавающая). В этом случае указывается

СТАВКА КАК ПАРАМЕТР КОММЕРЧЕСКОЙ ОПЕРАЦИИ

Постоянная (фиксированная).

Переменная (плавающая). В этом случае указывается

ПРОСТЫЕ СТАВКИ (ПРОЦЕНТЫ)

Неизменность базы, с которой происходит начисление процентов

Используются:

В краткосрочных

ПРОСТЫЕ СТАВКИ (ПРОЦЕНТЫ)

Неизменность базы, с которой происходит начисление процентов

Используются:

В краткосрочных

СЛОЖНЫЕ СТАВКИ (ПРОЦЕНТЫ)

База, с которой происходит начисление процентов, постоянно меняется

Используются,

СЛОЖНЫЕ СТАВКИ (ПРОЦЕНТЫ)

База, с которой происходит начисление процентов, постоянно меняется

Используются,

НАЧИСЛЕНИЕ ПРОСТЫХ ССУДНЫХ ФИКСИРОВАННЫХ ПРОЦЕНТОВ

S = P + I = P

НАЧИСЛЕНИЕ ПРОСТЫХ ССУДНЫХ ФИКСИРОВАННЫХ ПРОЦЕНТОВ

S = P + I = P

НАЧИСЛЕНИЕ ОБЫКНОВЕННЫХ ПРОЦЕНТОВ

Берется приблизительное число дней финансовой операции, т.е. продолжительность каждого

НАЧИСЛЕНИЕ ОБЫКНОВЕННЫХ ПРОЦЕНТОВ

Берется приблизительное число дней финансовой операции, т.е. продолжительность каждого

НАЧИСЛЕНИЕ ТОЧНЫХ ПРОЦЕНТОВ

Берется точное число дней финансовой операции, точное число дней

НАЧИСЛЕНИЕ ТОЧНЫХ ПРОЦЕНТОВ

Берется точное число дней финансовой операции, точное число дней

ОПРЕДЕЛЕНИЕ ПАРАМЕТРОВ ФИНАНСОВЫХ ОПЕРАЦИЙ

S = P (1 + n i) =

ОПРЕДЕЛЕНИЕ ПАРАМЕТРОВ ФИНАНСОВЫХ ОПЕРАЦИЙ

S = P (1 + n i) =

НАЧИСЛЕНИЕ ПРОСТЫХ ССУДНЫХ ПЛАВАЮЩИХ ПРОЦЕНТОВ

На последовательных интервалах начисления n1, n2, …,

НАЧИСЛЕНИЕ ПРОСТЫХ ССУДНЫХ ПЛАВАЮЩИХ ПРОЦЕНТОВ

На последовательных интервалах начисления n1, n2, …,

НАЧИСЛЕНИЕ ПРОСТЫХ УЧЕТНЫХ ПРОЦЕНТОВ

где n – срок от момента учета до

НАЧИСЛЕНИЕ ПРОСТЫХ УЧЕТНЫХ ПРОЦЕНТОВ

где n – срок от момента учета до

НАЧИСЛЕНИЕ СЛОЖНЫХ ССУДНЫХ ФИКСИРОВАННЫХ ПРОЦЕНТОВ

S1 = P (1 + i)

S2

НАЧИСЛЕНИЕ СЛОЖНЫХ ССУДНЫХ ФИКСИРОВАННЫХ ПРОЦЕНТОВ

S1 = P (1 + i)

S2

НАЧИСЛЕНИЕ СЛОЖНЫХ ССУДНЫХ ПЛАВАЮЩИХ ПРОЦЕНТОВ

S1 = P (1 + n1 i1)

НАЧИСЛЕНИЕ СЛОЖНЫХ ССУДНЫХ ПЛАВАЮЩИХ ПРОЦЕНТОВ

S1 = P (1 + n1 i1)

НАЧИСЛЕНИЕ СЛОЖНЫХ ССУДНЫХ ПРОЦЕНТОВ ПРИ НЕПОЛНОМ КОЛИЧЕСТВЕ ЛЕТ

Общий метод - расчет

НАЧИСЛЕНИЕ СЛОЖНЫХ ССУДНЫХ ПРОЦЕНТОВ ПРИ НЕПОЛНОМ КОЛИЧЕСТВЕ ЛЕТ

Общий метод - расчет

НАЧИСЛЕНИЕ СЛОЖНЫХ ССУДНЫХ ПРОЦЕНТОВ НЕСКОЛЬКО РАЗ В ГОДУ

где j - номинальная

НАЧИСЛЕНИЕ СЛОЖНЫХ ССУДНЫХ ПРОЦЕНТОВ НЕСКОЛЬКО РАЗ В ГОДУ

где j - номинальная

НАЧИСЛЕНИЕ СЛОЖНЫХ УЧЕТНЫХ ПРОЦЕНТОВ

НАЧИСЛЕНИЕ СЛОЖНЫХ УЧЕТНЫХ ПРОЦЕНТОВ

НЕПРЕРЫВНОЕ НАЧИСЛЕНИЕ ПРОЦЕНТОВ

НЕПРЕРЫВНОЕ НАЧИСЛЕНИЕ ПРОЦЕНТОВ

ЭКВИВАЛЕНТНЫЕ ПРОЦЕНТНЫЕ СТАВКИ

Это такие процентные ставки разного вида, применение которых при

ЭКВИВАЛЕНТНЫЕ ПРОЦЕНТНЫЕ СТАВКИ

Это такие процентные ставки разного вида, применение которых при

УРАВНЕНИЯ ЭКВИВАЛЕНТНОСТИ

Выбирается величина, которую можно рассчитать при использовании различных процентных ставок

УРАВНЕНИЯ ЭКВИВАЛЕНТНОСТИ

Выбирается величина, которую можно рассчитать при использовании различных процентных ставок

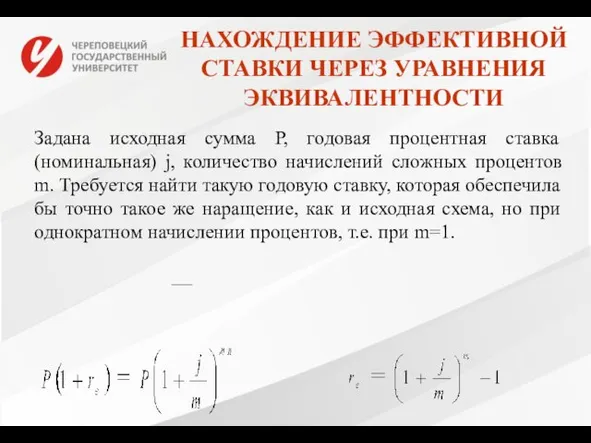

НАХОЖДЕНИЕ ЭФФЕКТИВНОЙ СТАВКИ ЧЕРЕЗ УРАВНЕНИЯ ЭКВИВАЛЕНТНОСТИ

Задана исходная сумма Р, годовая процентная

НАХОЖДЕНИЕ ЭФФЕКТИВНОЙ СТАВКИ ЧЕРЕЗ УРАВНЕНИЯ ЭКВИВАЛЕНТНОСТИ

Задана исходная сумма Р, годовая процентная

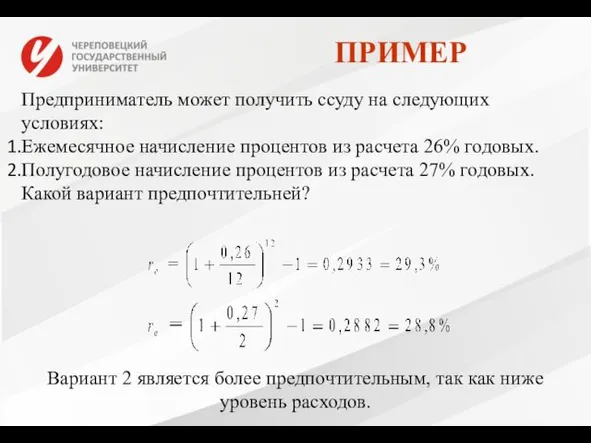

ПРИМЕР

Предприниматель может получить ссуду на следующих условиях:

Ежемесячное начисление процентов из расчета

ПРИМЕР

Предприниматель может получить ссуду на следующих условиях:

Ежемесячное начисление процентов из расчета

Почему мы до сих пор пользуемся клавиатурой

Почему мы до сих пор пользуемся клавиатурой Шумовой оркестр как средство формирования музыкальных способностей детей дошкольного возраста

Шумовой оркестр как средство формирования музыкальных способностей детей дошкольного возраста Ребусы

Ребусы Перспективный план по безопасному поведению детей старшего возраста в детском саду

Перспективный план по безопасному поведению детей старшего возраста в детском саду Проектирование АСУ. Определение АСУТП

Проектирование АСУ. Определение АСУТП Консультация для родителей Глаза зеркало души

Консультация для родителей Глаза зеркало души Семейный бюджет. Что такое семейный бюджет

Семейный бюджет. Что такое семейный бюджет Present Simple Tense

Present Simple Tense Prezentatsia_Ermak_URALCHEM1

Prezentatsia_Ermak_URALCHEM1 Презентация к уроку русского языка по теме Омонимы

Презентация к уроку русского языка по теме Омонимы ПОСТРОЕНИЕ РАЗВИВАЮЩЕЙ СРЕДЫ ПО ФГОС

ПОСТРОЕНИЕ РАЗВИВАЮЩЕЙ СРЕДЫ ПО ФГОС Номинация Методические материалы для использования в ООШ, СОШ, УДОД 4 -7 классы Этих дней не смолкнет слава

Номинация Методические материалы для использования в ООШ, СОШ, УДОД 4 -7 классы Этих дней не смолкнет слава The simpsons. Parts of the body

The simpsons. Parts of the body Блюда из мяса

Блюда из мяса Структура современного урока

Структура современного урока Ценностное предложение

Ценностное предложение Презентация Центр познавательно-исследовательской деятельности

Презентация Центр познавательно-исследовательской деятельности Презентация Первоцветы в нашем детском

Презентация Первоцветы в нашем детском Александр Иванович Куприн. Повесть Гранатовый браслет. Смысл спора о бескорыстной любви

Александр Иванович Куприн. Повесть Гранатовый браслет. Смысл спора о бескорыстной любви Соотношения между сторонами и углами прямоугольного треугольника

Соотношения между сторонами и углами прямоугольного треугольника Взаимное расположение прямой и окружности

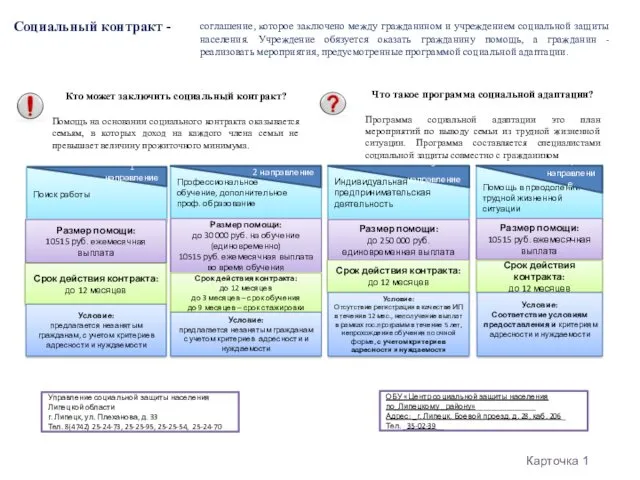

Взаимное расположение прямой и окружности Социальный контракт

Социальный контракт Дивертикулярная болезнь

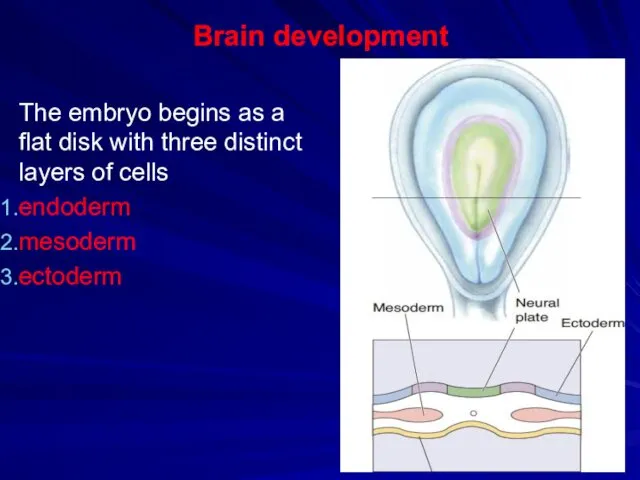

Дивертикулярная болезнь Brain development

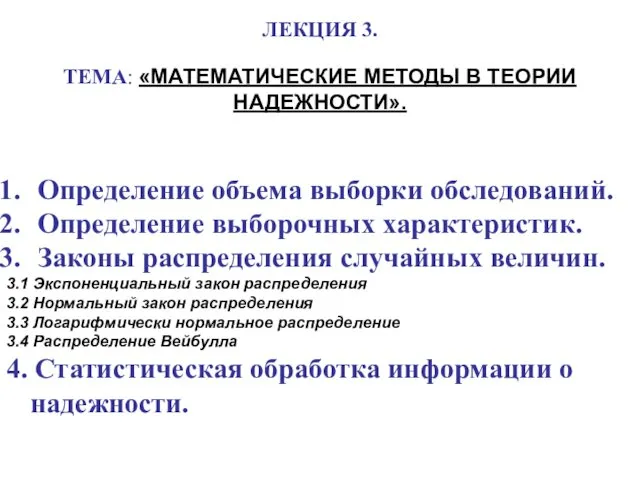

Brain development Математические методы в теории надежности

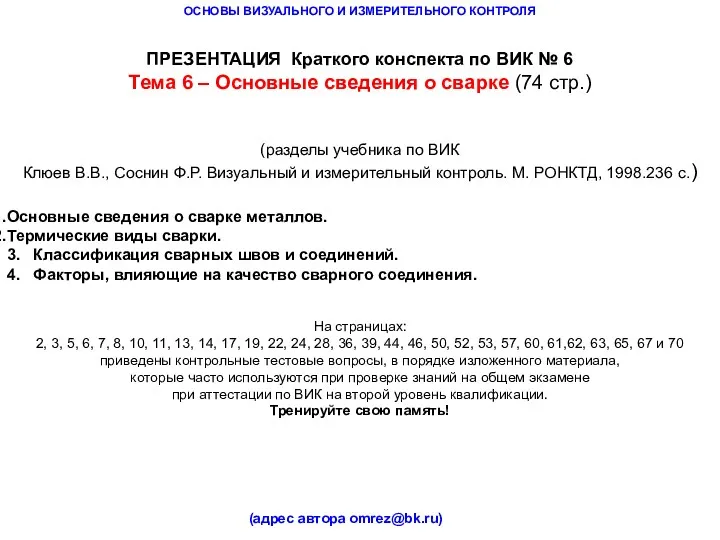

Математические методы в теории надежности Основные сведения о сварке (Тема 6)

Основные сведения о сварке (Тема 6) План и карта

План и карта Перелетные птицы. Для детей старшего дошкольного возраста,

Перелетные птицы. Для детей старшего дошкольного возраста,