- Статистика основных фондов

Содержание

- 2. К основным фондам относится вся совокупность произведенных активов или материально-вещественных ценностей (средств труда), которые многократно (не

- 3. В составе основных фондов выделяют: Стоимостные фонды - капитальные затраты на геологоразведочные, мелиоративные, ирригационные работы, затраты

- 4. При изучении состава основных фондов используются группировки по ряду важнейших признаков: отраслевому; по видам экономической деятельности;

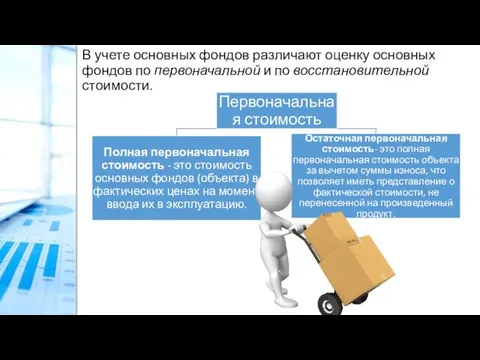

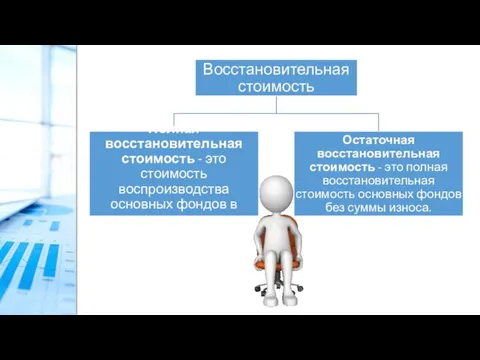

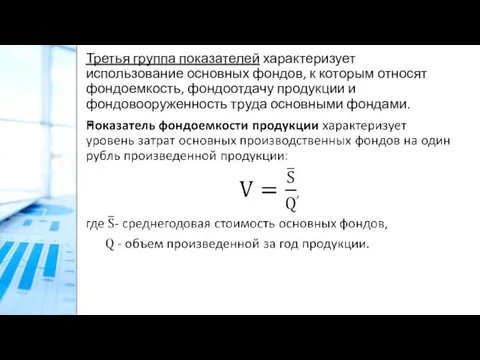

- 5. В учете основных фондов различают оценку основных фондов по первоначальной и по восстановительной стоимости.

- 7. Амортизация представляет собой процесс переноса стоимости основных фондов на издержки производства, между тем износ как экономическая

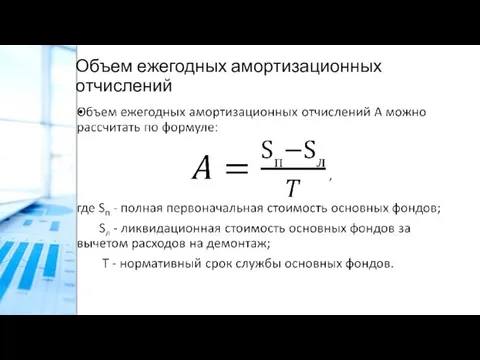

- 8. Объем ежегодных амортизационных отчислений

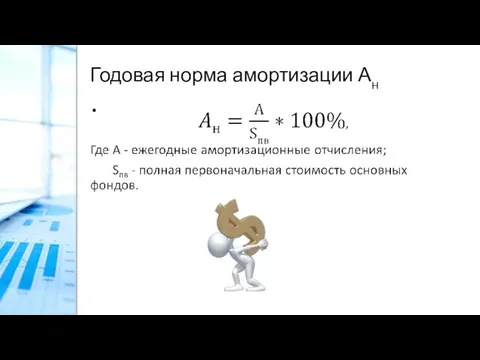

- 9. Годовая норма амортизации Ан

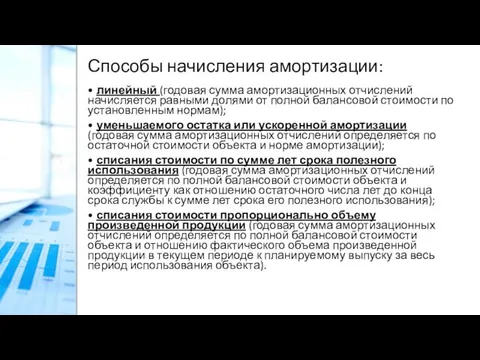

- 10. Способы начисления амортизации: • линейный (годовая сумма амортизационных отчислений начисляется равными долями от полной балансовой стоимости

- 11. Наиболее полное представление об изменении объема основных фондов за год можно получить на основе балансового метода.

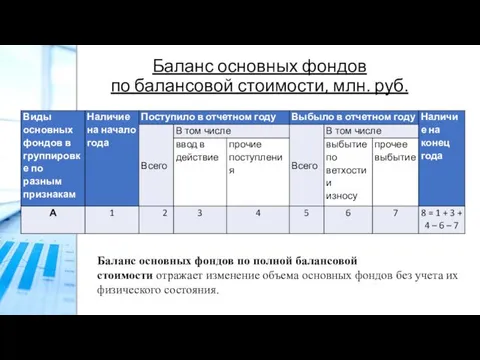

- 12. Баланс основных фондов по балансовой стоимости, млн. руб. Баланс основных фондов по полной балансовой стоимости отражает

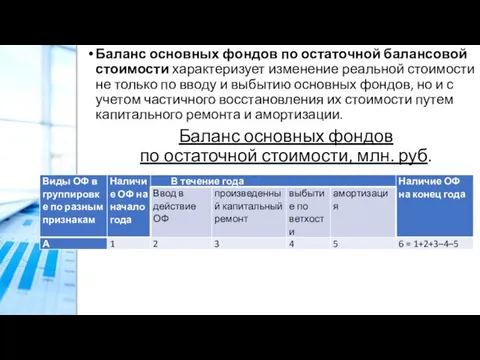

- 13. Баланс основных фондов по остаточной стоимости, млн. руб. Баланс основных фондов по остаточной балансовой стоимости характеризует

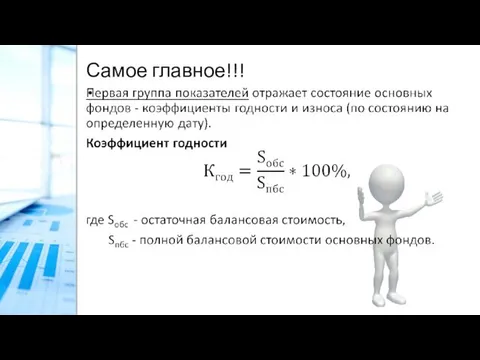

- 14. Самое главное!!!

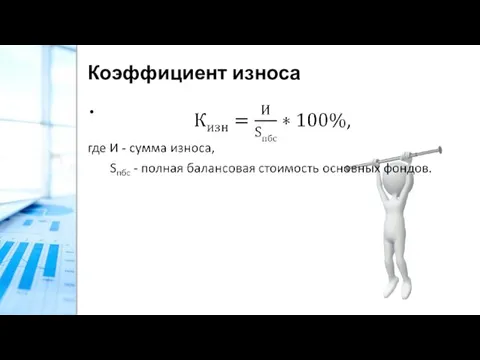

- 15. Коэффициент износа

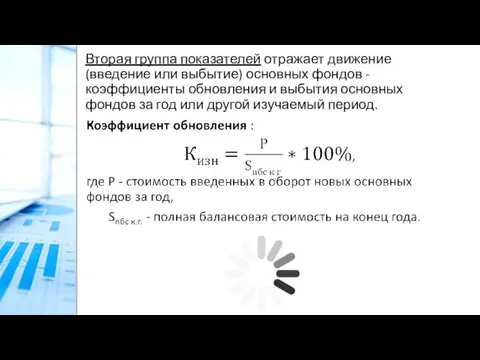

- 16. Вторая группа показателей отражает движение (введение или выбытие) основных фондов - коэффициенты обновления и выбытия основных

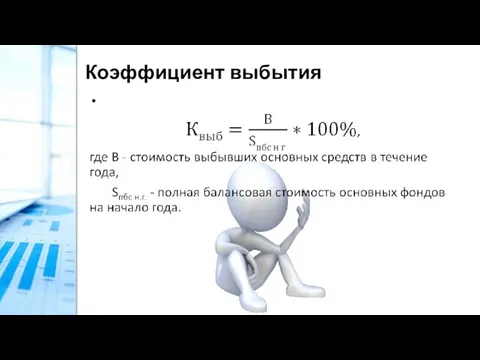

- 17. Коэффициент выбытия

- 18. Третья группа показателей характеризует использование основных фондов, к которым относят фондоемкость, фондоотдачу продукции и фондовооруженность труда

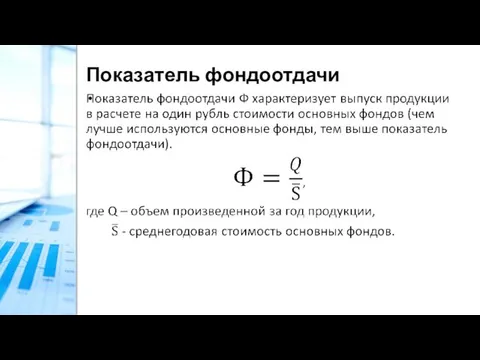

- 19. Показатель фондоотдачи

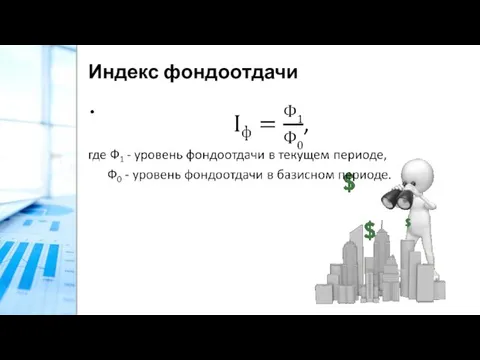

- 20. Индекс фондоотдачи

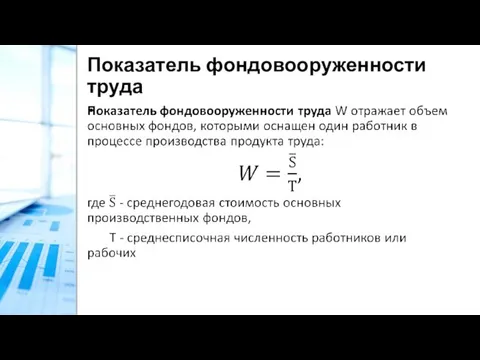

- 21. Показатель фондовооруженности труда

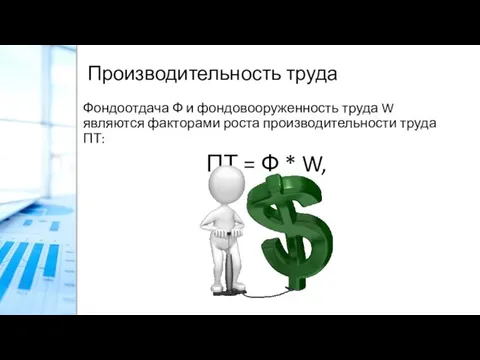

- 22. Производительность труда Фондоотдача Ф и фондовооруженность труда W являются факторами роста производительности труда ПТ: ПТ =

- 23. Задачи

- 24. Задача 1. Рост фондоотдачи и выпуска продукции предприятием Сколько дополнительной продукции произведет фирма при увеличении использования

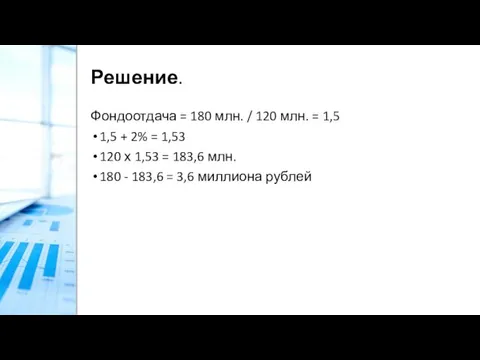

- 25. Решение. Фондоотдача = 180 млн. / 120 млн. = 1,5 1,5 + 2% = 1,53 120

- 26. Ответ: 3,6 миллиона рублей

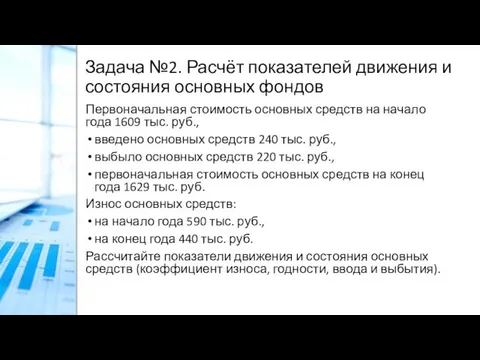

- 27. Задача №2. Расчёт показателей движения и состояния основных фондов Первоначальная стоимость основных средств на начало года

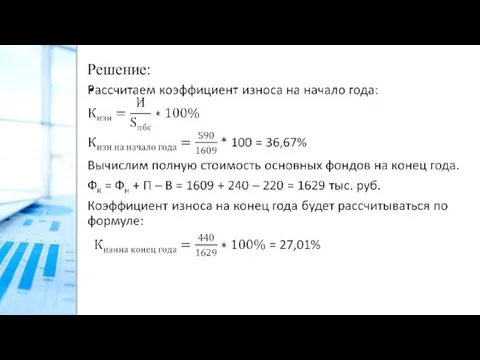

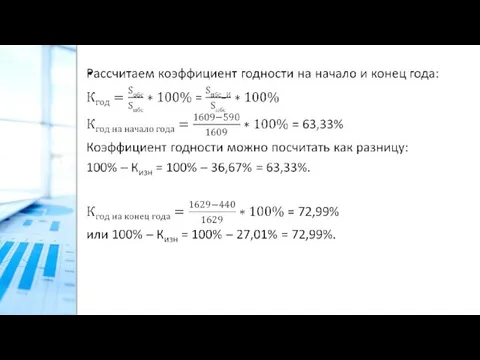

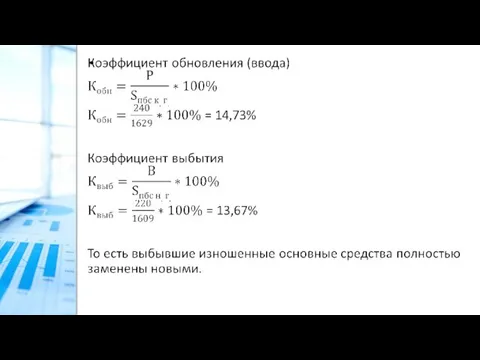

- 28. Решение:

- 32. Скачать презентацию

К основным фондам относится вся совокупность произведенных активов или материально-вещественных ценностей (средств труда),

К основным фондам относится вся совокупность произведенных активов или материально-вещественных ценностей (средств труда),

В составе основных фондов выделяют:

Стоимостные фонды - капитальные затраты на геологоразведочные,

В составе основных фондов выделяют:

Стоимостные фонды - капитальные затраты на геологоразведочные,

При изучении состава основных фондов используются группировки по ряду важнейших признаков:

отраслевому;

по

При изучении состава основных фондов используются группировки по ряду важнейших признаков:

отраслевому;

по

В учете основных фондов различают оценку основных фондов по первоначальной и

В учете основных фондов различают оценку основных фондов по первоначальной и

Амортизация представляет собой процесс переноса стоимости основных фондов на издержки производства,

Амортизация представляет собой процесс переноса стоимости основных фондов на издержки производства,

Объем ежегодных амортизационных отчислений

Объем ежегодных амортизационных отчислений

Годовая норма амортизации Ан

Годовая норма амортизации Ан

Способы начисления амортизации:

• линейный (годовая сумма амортизационных отчислений начисляется равными долями

Способы начисления амортизации:

• линейный (годовая сумма амортизационных отчислений начисляется равными долями

Наиболее полное представление об изменении объема основных фондов за год можно

Наиболее полное представление об изменении объема основных фондов за год можно

Баланс основных фондов

по балансовой стоимости, млн. руб.

Баланс основных фондов по полной

Баланс основных фондов

по балансовой стоимости, млн. руб.

Баланс основных фондов по полной

Баланс основных фондов

по остаточной стоимости, млн. руб.

Баланс основных фондов по остаточной

Баланс основных фондов

по остаточной стоимости, млн. руб.

Баланс основных фондов по остаточной

Самое главное!!!

Самое главное!!!

Коэффициент износа

Коэффициент износа

Вторая группа показателей отражает движение (введение или выбытие) основных фондов - коэффициенты

Вторая группа показателей отражает движение (введение или выбытие) основных фондов - коэффициенты

Коэффициент выбытия

Коэффициент выбытия

Третья группа показателей характеризует использование основных фондов, к которым относят фондоемкость, фондоотдачу

Третья группа показателей характеризует использование основных фондов, к которым относят фондоемкость, фондоотдачу

Показатель фондоотдачи

Показатель фондоотдачи

Индекс фондоотдачи

Индекс фондоотдачи

Показатель фондовооруженности труда

Показатель фондовооруженности труда

Производительность труда

Фондоотдача Ф и фондовооруженность труда W являются факторами роста производительности

Производительность труда

Фондоотдача Ф и фондовооруженность труда W являются факторами роста производительности

Задачи

Задачи

Задача 1. Рост фондоотдачи и выпуска продукции предприятием

Сколько дополнительной продукции произведет

Задача 1. Рост фондоотдачи и выпуска продукции предприятием

Сколько дополнительной продукции произведет

Решение.

Фондоотдача = 180 млн. / 120 млн. = 1,5

1,5 + 2%

Решение.

Фондоотдача = 180 млн. / 120 млн. = 1,5

1,5 + 2%

Ответ: 3,6 миллиона рублей

Ответ: 3,6 миллиона рублей

Задача №2. Расчёт показателей движения и состояния основных фондов

Первоначальная стоимость основных

Задача №2. Расчёт показателей движения и состояния основных фондов

Первоначальная стоимость основных

Решение:

Решение:

Музей современного искусства Чичу

Музей современного искусства Чичу Разработка технологического процесса установки газобаллонного оборудования 4-ого поколения на легковые автомобили

Разработка технологического процесса установки газобаллонного оборудования 4-ого поколения на легковые автомобили Многовариантность общественного развития

Многовариантность общественного развития Медицинские информационные системы лпу как средсва повышения производительности труда среднего медицинского персонала

Медицинские информационные системы лпу как средсва повышения производительности труда среднего медицинского персонала Формирование информационно-коммуникативных компетенций на уроках географии . Школа информатизации

Формирование информационно-коммуникативных компетенций на уроках географии . Школа информатизации Презентация Игумен Земли русской Преподобный Сергий Радонежский

Презентация Игумен Земли русской Преподобный Сергий Радонежский Установки для измерения дебитов при групповом сборе

Установки для измерения дебитов при групповом сборе Использование технологии критического мышления на уроках химии

Использование технологии критического мышления на уроках химии Родительское собрание Трудности адаптации первоклассников в школе

Родительское собрание Трудности адаптации первоклассников в школе Метод проектов. Дидактические основы разработки проектов

Метод проектов. Дидактические основы разработки проектов Западная Сибирь

Западная Сибирь Методика выполнения полетов на площадку с самостоятельным подбором с воздуха

Методика выполнения полетов на площадку с самостоятельным подбором с воздуха Проектная документация на доработку и рекультивацию месторождения карбонатных пород

Проектная документация на доработку и рекультивацию месторождения карбонатных пород Public Transport

Public Transport Презентация С.Т.Аксаков - певец родной природы

Презентация С.Т.Аксаков - певец родной природы Этапы подготовки к прохождению практики

Этапы подготовки к прохождению практики портфолио -2

портфолио -2 Хроническая сердечная недостаточность

Хроническая сердечная недостаточность Классификация и определения механизмов. (Лекция 1)

Классификация и определения механизмов. (Лекция 1) Презентация Развитие музыкальных способностей дошкольников в условиях интеграции детского сада и семьи

Презентация Развитие музыкальных способностей дошкольников в условиях интеграции детского сада и семьи Поверить в Иисуса значит принять мудрость, любовь бога и людей

Поверить в Иисуса значит принять мудрость, любовь бога и людей Семя. Внешнее и внутреннее строение семени

Семя. Внешнее и внутреннее строение семени Вода и ее свойства

Вода и ее свойства Тренажёр для сдающих ЕГЭ по английскому языку

Тренажёр для сдающих ЕГЭ по английскому языку игра по географии для 6 класса

игра по географии для 6 класса Жевательная резинка

Жевательная резинка Интеллектуальный марафон - 5 (2 класс)

Интеллектуальный марафон - 5 (2 класс) 20230326_funktsionalnaya_gramotnost

20230326_funktsionalnaya_gramotnost