- Страхование: экономическое содержание и принципы

Содержание

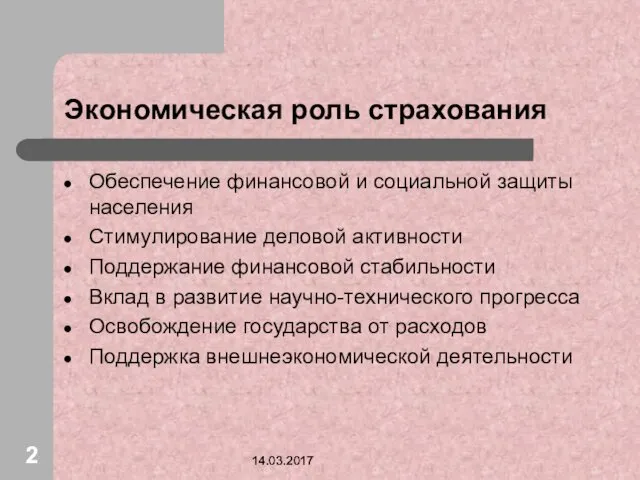

- 2. 14.03.2017 Экономическая роль страхования Обеспечение финансовой и социальной защиты населения Стимулирование деловой активности Поддержание финансовой стабильности

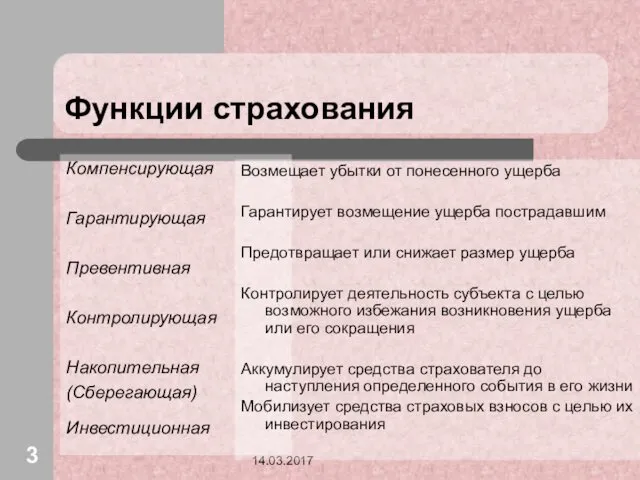

- 3. 14.03.2017 Функции страхования Компенсирующая Гарантирующая Превентивная Контролирующая Накопительная (Сберегающая) Инвестиционная Возмещает убытки от понесенного ущерба Гарантирует

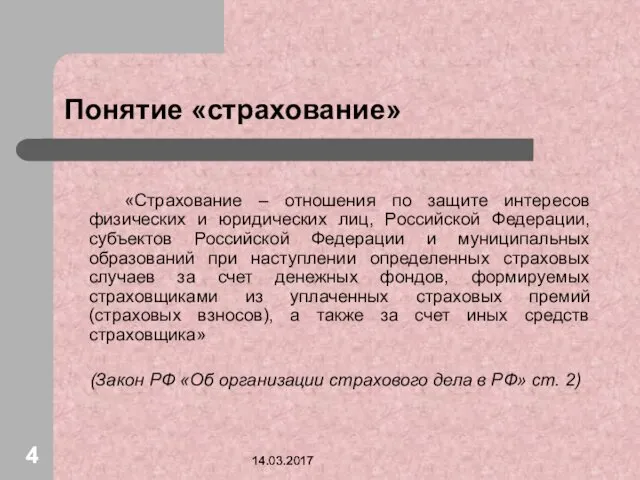

- 4. 14.03.2017 14.03.2017 Понятие «страхование» «Страхование – отношения по защите интересов физических и юридических лиц, Российской Федерации,

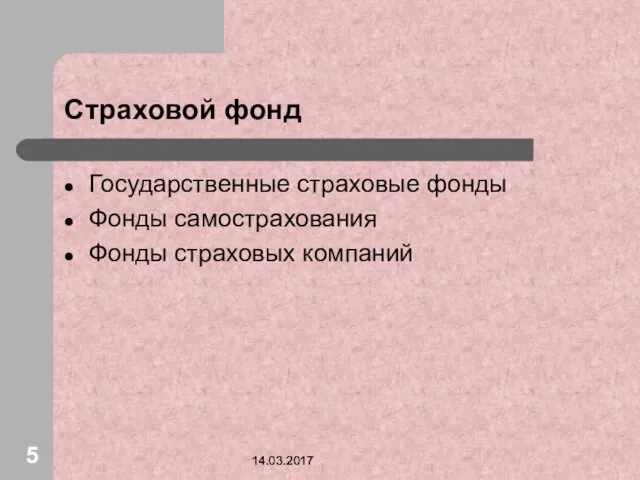

- 5. 14.03.2017 14.03.2017 Страховой фонд Государственные страховые фонды Фонды самострахования Фонды страховых компаний

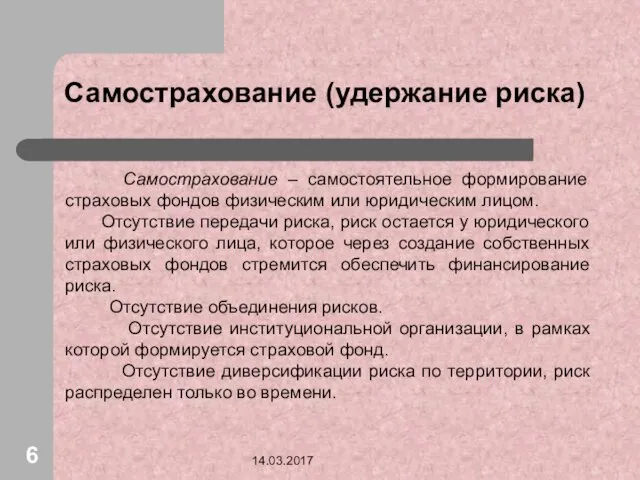

- 6. 14.03.2017 Самострахование (удержание риска) Самострахование – самостоятельное формирование страховых фондов физическим или юридическим лицом. Отсутствие передачи

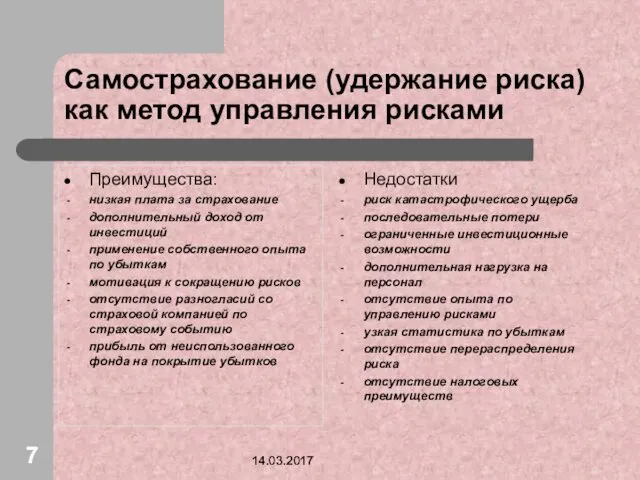

- 7. 14.03.2017 Самострахование (удержание риска) как метод управления рисками Преимущества: низкая плата за страхование дополнительный доход от

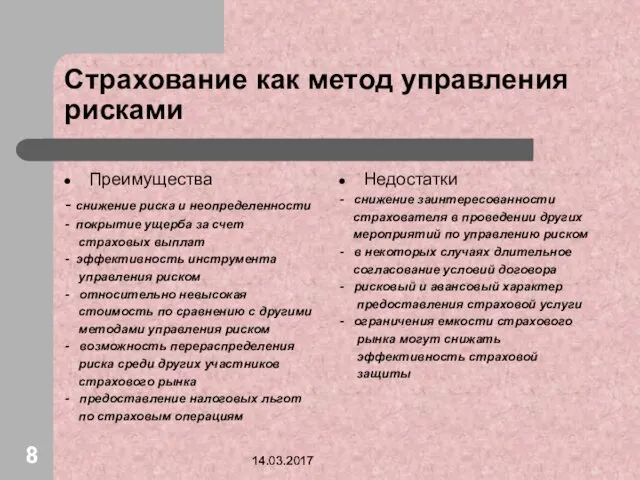

- 8. 14.03.2017 Страхование как метод управления рисками Преимущества - снижение риска и неопределенности - покрытие ущерба за

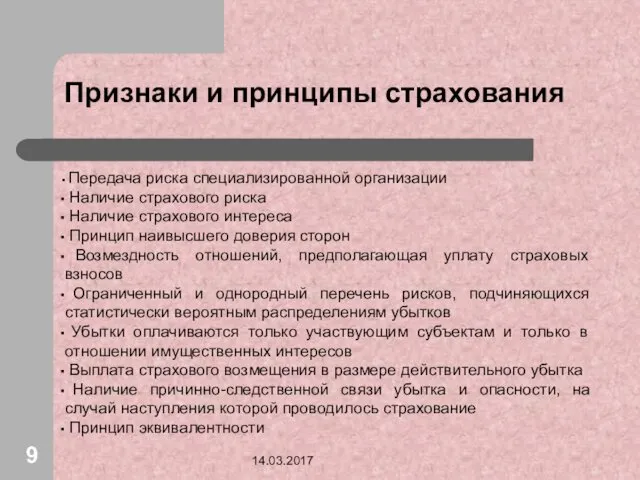

- 9. 14.03.2017 Признаки и принципы страхования Передача риска специализированной организации Наличие страхового риска Наличие страхового интереса Принцип

- 10. 14.03.2017 14.03.2017 Страховщик (страховая организация) Страховщики - страховые организации и общества взаимного страхования, созданные в соответствии

- 11. 14.03.2017 Передача риска страховщику Объединение рисков позволяет снизить риск путем превращения случайных убытков в относительно небольшие

- 12. 14.03.2017 14.03.2017 Понятие страхового риска Страховой риск – «предполагаемое событие, на случай наступления которого проводится страхование.

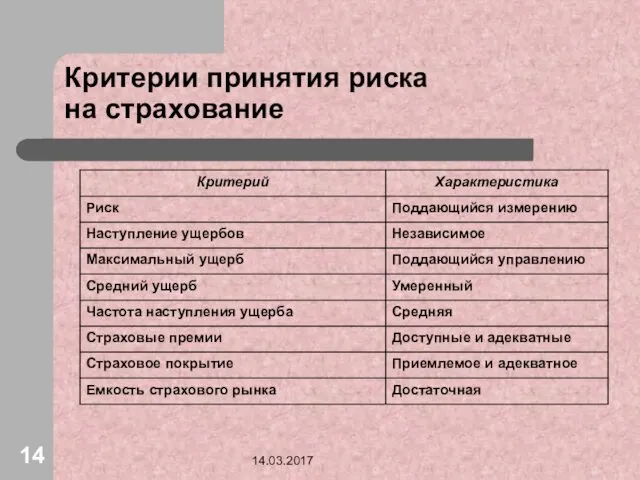

- 13. 14.03.2017 Критерии рисков, принимаемых на страхование Риск как событие является предполагаемым и вероятным. Факт его наступления

- 14. 14.03.2017 Критерии принятия риска на страхование

- 15. 14.03.2017 Страховой интерес Под страховым интересом понимается интерес страхователя в ненаступлении страхового случая. «Страхование противоправных интересов

- 16. 14.03.2017 14.03.2017 Страховое событие (страховой случай) Страховое событие (страховой случай) – свершившееся событие, предусмотренное договором страхования

- 17. 14.03.2017 14.03.2017 Объекты личного страхования 1. Объектами страхования жизни могут быть имущественные интересы, связанные с дожитием

- 18. Объекты личного страхования (продолжение) 3. Объектами медицинского страхования могут быть имущественные интересы, связанные с оплатой организации

- 19. 14.03.2017 14.03.2017 Объекты имущественного страхования 4. Объектами страхования имущества могут быть имущественные интересы, связанные с риском

- 20. Объекты имущественного страхования (продолжение) 5. Объектами страхования предпринимательских рисков могут быть имущественные интересы, связанные с риском

- 21. Объекты имущественного страхования (продолжение) 6.Объектами страхования гражданской ответственности могут быть имущественные интересы, связанные с: 1) риском

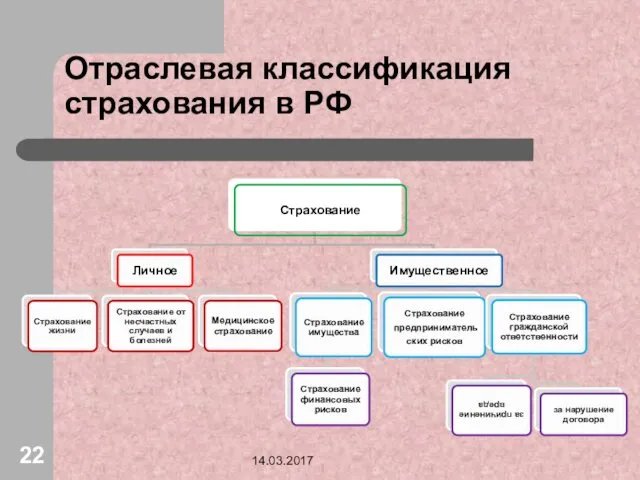

- 22. Отраслевая классификация страхования в РФ 14.03.2017

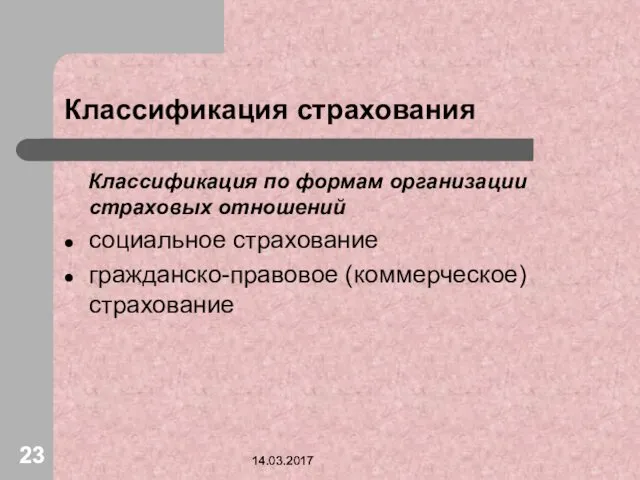

- 23. 14.03.2017 14.03.2017 Классификация страхования Классификация по формам организации страховых отношений социальное страхование гражданско-правовое (коммерческое) страхование

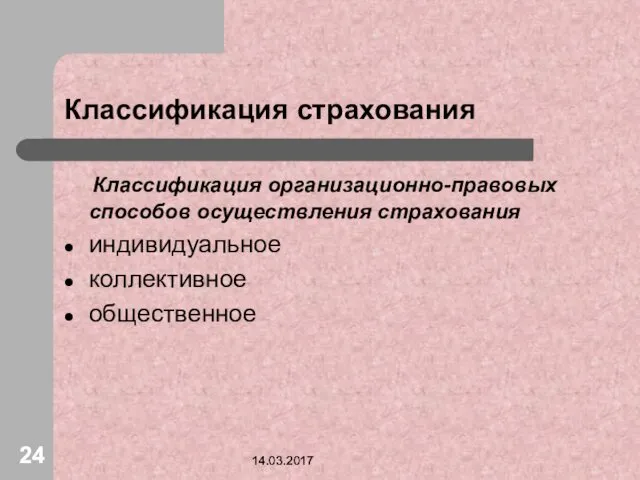

- 24. 14.03.2017 14.03.2017 Классификация страхования Классификация организационно-правовых способов осуществления страхования индивидуальное коллективное общественное

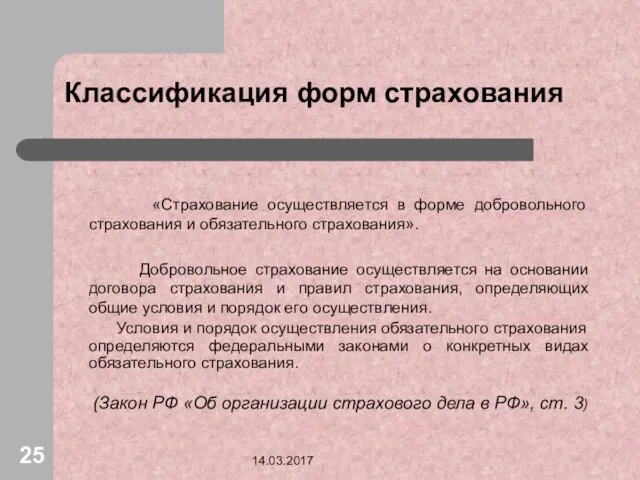

- 25. 14.03.2017 Классификация форм страхования «Страхование осуществляется в форме добровольного страхования и обязательного страхования». Добровольное страхование осуществляется

- 26. 14.03.2017 14.03.2017 Сострахование Сострахование - деятельность по страхованию, предусматривающая в отношении объекта страхования заключение несколькими страховщиками

- 27. 14.03.2017 Сострахование «Объект страхования может быть застрахован по одному договору страхования совместно несколькими страховщиками (сострахование). Если

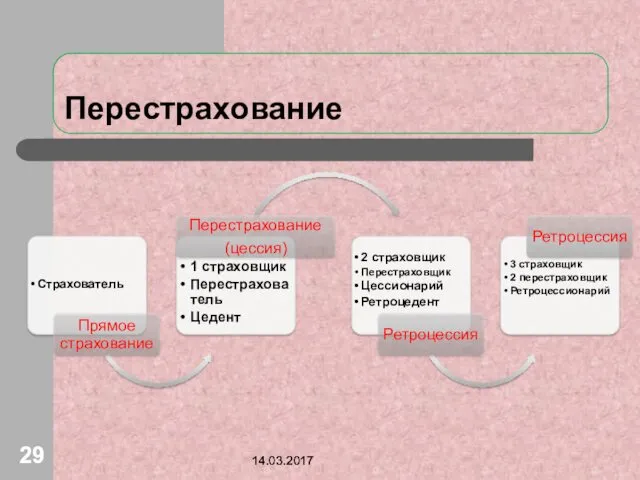

- 28. 14.03.2017 Перестрахование «Перестрахование - деятельность по страхованию одним страховщиком (перестраховщиком) имущественных интересов другого страховщика (перестрахователя), связанных

- 29. 14.03.2017 Перестрахование 14.03.2017

- 30. 14.03.2017 14.03.2017 Участники страховых отношений «Страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками

- 31. 14.03.2017 14.03.2017 Участники страховых отношений Застрахованное лицо – третье лицо, чьи интересы застрахованы по договору страхования.

- 33. Скачать презентацию

14.03.2017

Экономическая роль страхования

Обеспечение финансовой и социальной защиты населения

Стимулирование деловой активности

Поддержание финансовой

14.03.2017

Экономическая роль страхования

Обеспечение финансовой и социальной защиты населения

Стимулирование деловой активности

Поддержание финансовой

14.03.2017

Функции страхования

Компенсирующая

Гарантирующая

Превентивная

Контролирующая

Накопительная

(Сберегающая)

Инвестиционная

Возмещает убытки от понесенного ущерба

Гарантирует возмещение ущерба пострадавшим

Предотвращает или снижает

14.03.2017

Функции страхования

Компенсирующая

Гарантирующая

Превентивная

Контролирующая

Накопительная

(Сберегающая)

Инвестиционная

Возмещает убытки от понесенного ущерба

Гарантирует возмещение ущерба пострадавшим

Предотвращает или снижает

14.03.2017

14.03.2017

Понятие «страхование»

«Страхование – отношения по защите интересов физических и

14.03.2017

14.03.2017

Понятие «страхование»

«Страхование – отношения по защите интересов физических и

14.03.2017

14.03.2017

Страховой фонд

Государственные страховые фонды

Фонды самострахования

Фонды страховых компаний

14.03.2017

14.03.2017

Страховой фонд

Государственные страховые фонды

Фонды самострахования

Фонды страховых компаний

14.03.2017

Самострахование (удержание риска)

Самострахование – самостоятельное формирование страховых фондов физическим

14.03.2017

Самострахование (удержание риска)

Самострахование – самостоятельное формирование страховых фондов физическим

14.03.2017

Самострахование (удержание риска) как метод управления рисками

Преимущества:

низкая плата за страхование

дополнительный доход

14.03.2017

Самострахование (удержание риска) как метод управления рисками

Преимущества:

низкая плата за страхование

дополнительный доход

14.03.2017

Страхование как метод управления рисками

Преимущества

- снижение риска и неопределенности

- покрытие

14.03.2017

Страхование как метод управления рисками

Преимущества

- снижение риска и неопределенности

- покрытие

14.03.2017

Признаки и принципы страхования

Передача риска специализированной организации

Наличие страхового риска

14.03.2017

Признаки и принципы страхования

Передача риска специализированной организации

Наличие страхового риска

14.03.2017

14.03.2017

Страховщик (страховая организация)

Страховщики - страховые организации и общества взаимного страхования,

14.03.2017

14.03.2017

Страховщик (страховая организация)

Страховщики - страховые организации и общества взаимного страхования,

14.03.2017

Передача риска страховщику

Объединение рисков позволяет снизить риск путем превращения

14.03.2017

Передача риска страховщику

Объединение рисков позволяет снизить риск путем превращения

14.03.2017

14.03.2017

Понятие страхового риска

Страховой риск – «предполагаемое событие, на случай

14.03.2017

14.03.2017

Понятие страхового риска

Страховой риск – «предполагаемое событие, на случай

14.03.2017

Критерии рисков, принимаемых

на страхование

Риск как событие является предполагаемым и вероятным.

14.03.2017

Критерии рисков, принимаемых

на страхование

Риск как событие является предполагаемым и вероятным.

14.03.2017

Критерии принятия риска

на страхование

14.03.2017

Критерии принятия риска

на страхование

14.03.2017

Страховой интерес

Под страховым интересом понимается интерес страхователя в ненаступлении страхового

14.03.2017

Страховой интерес

Под страховым интересом понимается интерес страхователя в ненаступлении страхового

14.03.2017

14.03.2017

Страховое событие (страховой случай)

Страховое событие (страховой случай) – свершившееся событие,

14.03.2017

14.03.2017

Страховое событие (страховой случай)

Страховое событие (страховой случай) – свершившееся событие,

14.03.2017

14.03.2017

Объекты личного страхования

1. Объектами страхования жизни могут быть имущественные интересы, связанные

14.03.2017

14.03.2017

Объекты личного страхования

1. Объектами страхования жизни могут быть имущественные интересы, связанные

Объекты личного страхования (продолжение)

3. Объектами медицинского страхования могут быть имущественные интересы,

Объекты личного страхования (продолжение)

3. Объектами медицинского страхования могут быть имущественные интересы,

14.03.2017

14.03.2017

Объекты имущественного страхования

4. Объектами страхования имущества могут быть имущественные интересы, связанные

14.03.2017

14.03.2017

Объекты имущественного страхования

4. Объектами страхования имущества могут быть имущественные интересы, связанные

Объекты имущественного страхования

(продолжение)

5. Объектами страхования предпринимательских рисков могут быть имущественные интересы,

Объекты имущественного страхования

(продолжение)

5. Объектами страхования предпринимательских рисков могут быть имущественные интересы,

Объекты имущественного страхования

(продолжение)

6.Объектами страхования гражданской ответственности могут быть имущественные интересы, связанные

Объекты имущественного страхования

(продолжение)

6.Объектами страхования гражданской ответственности могут быть имущественные интересы, связанные

Отраслевая классификация страхования в РФ

14.03.2017

Отраслевая классификация страхования в РФ

14.03.2017

14.03.2017

14.03.2017

Классификация страхования

Классификация по формам организации страховых отношений

социальное страхование

гражданско-правовое (коммерческое) страхование

14.03.2017

14.03.2017

Классификация страхования

Классификация по формам организации страховых отношений

социальное страхование

гражданско-правовое (коммерческое) страхование

14.03.2017

14.03.2017

Классификация страхования

Классификация организационно-правовых способов осуществления страхования

индивидуальное

коллективное

общественное

14.03.2017

14.03.2017

Классификация страхования

Классификация организационно-правовых способов осуществления страхования

индивидуальное

коллективное

общественное

14.03.2017

Классификация форм страхования

«Страхование осуществляется в форме добровольного страхования и

14.03.2017

Классификация форм страхования

«Страхование осуществляется в форме добровольного страхования и

14.03.2017

14.03.2017

Сострахование

Сострахование - деятельность по страхованию, предусматривающая в отношении объекта страхования

14.03.2017

14.03.2017

Сострахование

Сострахование - деятельность по страхованию, предусматривающая в отношении объекта страхования

14.03.2017

Сострахование

«Объект страхования может быть застрахован по одному договору страхования совместно

14.03.2017

Сострахование

«Объект страхования может быть застрахован по одному договору страхования совместно

14.03.2017

Перестрахование

«Перестрахование - деятельность по страхованию одним страховщиком (перестраховщиком) имущественных

14.03.2017

Перестрахование

«Перестрахование - деятельность по страхованию одним страховщиком (перестраховщиком) имущественных

14.03.2017

Перестрахование

14.03.2017

14.03.2017

Перестрахование

14.03.2017

14.03.2017

14.03.2017

Участники страховых отношений

«Страхователями признаются юридические лица и дееспособные физические

14.03.2017

14.03.2017

Участники страховых отношений

«Страхователями признаются юридические лица и дееспособные физические

14.03.2017

14.03.2017

Участники страховых отношений

Застрахованное лицо – третье лицо, чьи интересы застрахованы

14.03.2017

14.03.2017

Участники страховых отношений

Застрахованное лицо – третье лицо, чьи интересы застрахованы

Презентация на классный час

Презентация на классный час Замки України

Замки України Презентация Каргопольская глиняная игрушка

Презентация Каргопольская глиняная игрушка Анализ языка и стиля текста СМИ

Анализ языка и стиля текста СМИ Металургiйний комплекс України

Металургiйний комплекс України Articles A/THE

Articles A/THE Фрезерный станок НГФ110Ш3 и технология фрезерования

Фрезерный станок НГФ110Ш3 и технология фрезерования Тест по химии (8 класс) по теме Генетическая связь классов неорганических соединений для системы тестирования PROClass

Тест по химии (8 класс) по теме Генетическая связь классов неорганических соединений для системы тестирования PROClass Штамповка. Технология горячей объемной штамповки

Штамповка. Технология горячей объемной штамповки Родина

Родина Обобщение темы Треугольник

Обобщение темы Треугольник Древнегреческий философ Аристотель

Древнегреческий философ Аристотель Философия Аристотеля. Онтология

Философия Аристотеля. Онтология Размещение населения по территории России. Плотность населения

Размещение населения по территории России. Плотность населения Туберкулез. Первичное инфицирование

Туберкулез. Первичное инфицирование конкурс по экологии

конкурс по экологии Линейка моторных масел Лукойл Генезис

Линейка моторных масел Лукойл Генезис Основные параметры авиационных ГТД

Основные параметры авиационных ГТД Интерьер дома. Проект по технологии

Интерьер дома. Проект по технологии Основные модели развития науки о праве

Основные модели развития науки о праве Развивающие упражнения как средство повышения познавательной деятельности учащихся

Развивающие упражнения как средство повышения познавательной деятельности учащихся Чистохин Г.Д

Чистохин Г.Д Внутренняя политика в 1725-1762 гг

Внутренняя политика в 1725-1762 гг Профилактика эмоционального выгорания преподавателей и студентов

Профилактика эмоционального выгорания преподавателей и студентов Ваши возможности трудоустройства

Ваши возможности трудоустройства Снежинки

Снежинки Лекция 11. Классификация и возможности технических разведок

Лекция 11. Классификация и возможности технических разведок Отечественная война 1812 года в произведениях искусства

Отечественная война 1812 года в произведениях искусства