- Финансовые отношения и финансовая система

Содержание

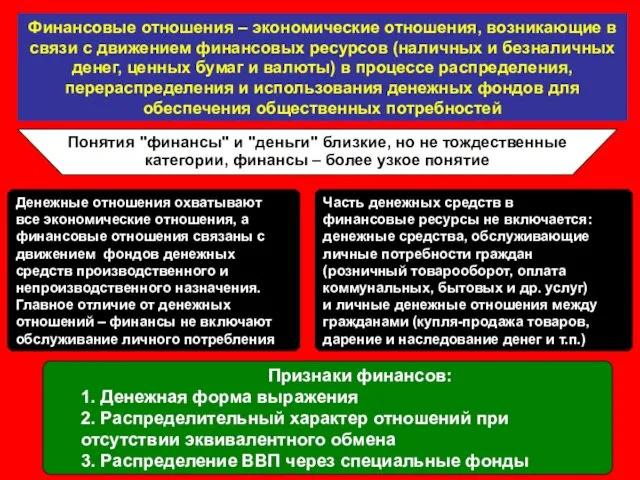

- 2. Финансовые отношения – экономические отношения, возникающие в связи с движением финансовых ресурсов (наличных и безналичных денег,

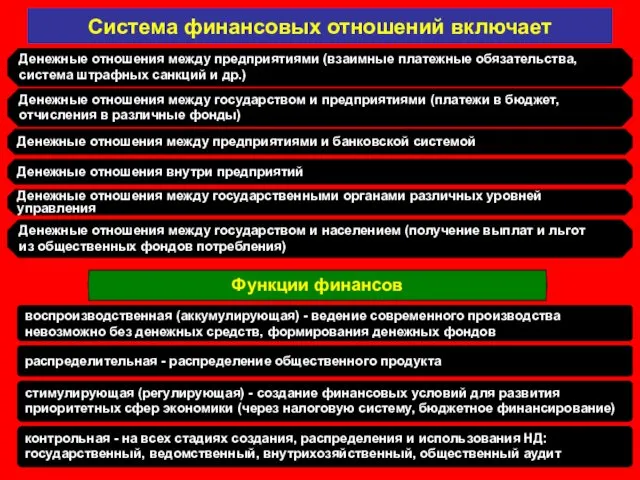

- 3. Система финансовых отношений включает воспроизводственная (аккумулирующая) - ведение современного производства невозможно без денежных средств, формирования денежных

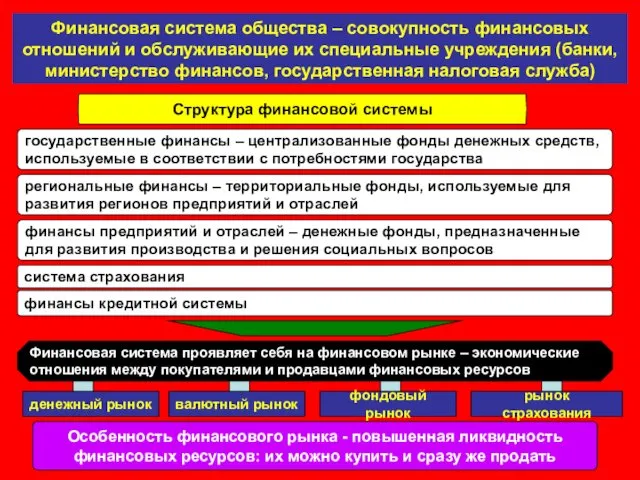

- 4. Финансовая система общества – совокупность финансовых отношений и обслуживающие их специальные учреждения (банки, министерство финансов, государственная

- 5. Финансовый сектор России и ФРГ, % от ВВП

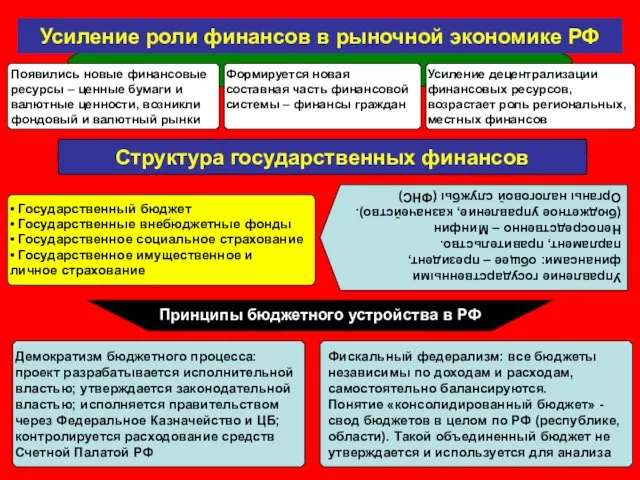

- 6. Усиление роли финансов в рыночной экономике РФ Появились новые финансовые ресурсы – ценные бумаги и валютные

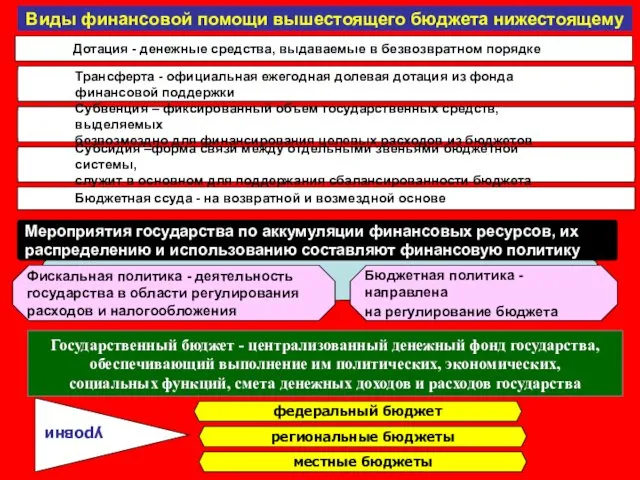

- 7. Виды финансовой помощи вышестоящего бюджета нижестоящему Дотация - денежные средства, выдаваемые в безвозвратном порядке Государственный бюджет

- 8. Функции госбюджета Перераспределение национального дохода (более 1/2) – за счет этого государство выполняет программы социально-экономического развития)

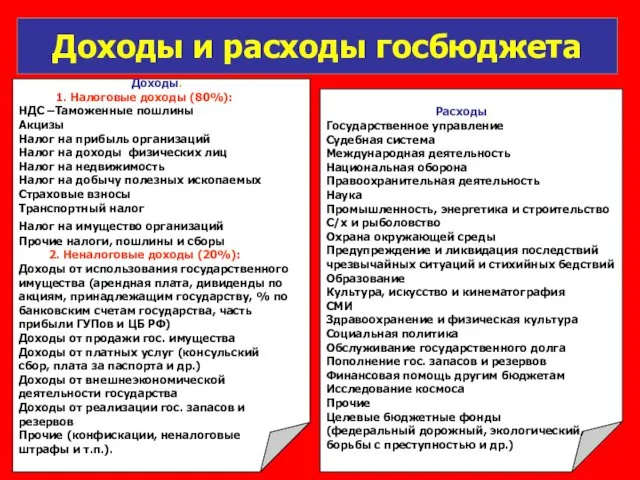

- 9. Доходы и расходы госбюджета Доходы. 1. Налоговые доходы (80%): НДС –Таможенные пошлины Акцизы Налог на прибыль

- 10. Состояние государственного бюджета Нормальное – расходная часть равна доходной Дефицитное - расходы превышают доходы Профицитное –

- 11. Причины дефицита государственного бюджета • непоследовательная финансово- экономическая политика • неоправданно большие социальные программы • крупномасштабный

- 13. Основополагающие принципы налогообложения (по А. Смиту) Налоги - обязательные сборы, осуществляемые на основе государственного законодательства Фискальная

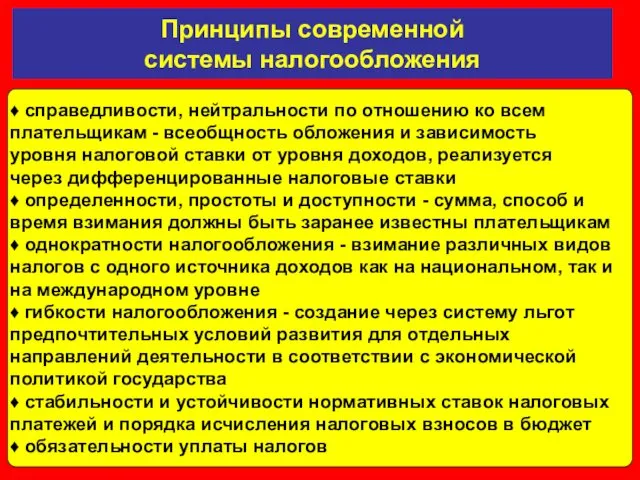

- 14. Принципы современной системы налогообложения ♦ справедливости, нейтральности по отношению ко всем плательщикам - всеобщность обложения и

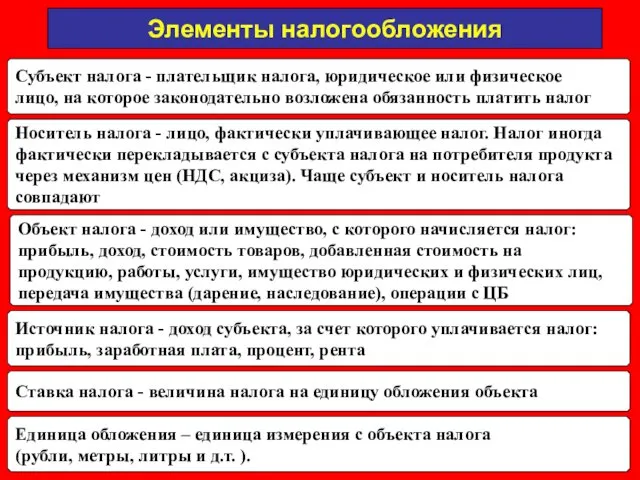

- 15. Субъект налога - плательщик налога, юридическое или физическое лицо, на которое законодательно возложена обязанность платить налог

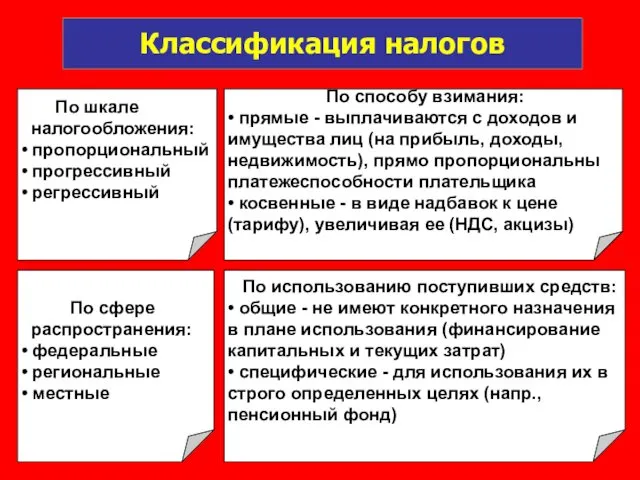

- 16. Классификация налогов По шкале налогообложения: • пропорциональный • прогрессивный • регрессивный По способу взимания: • прямые

- 17. Кривая А. Лаффера 100 50 0 r, % Rа R Отражает зависимость между доходом бюджета, величиной

- 19. Скачать презентацию

Финансовые отношения – экономические отношения, возникающие в связи с движением финансовых

Финансовые отношения – экономические отношения, возникающие в связи с движением финансовых

Система финансовых отношений включает

воспроизводственная (аккумулирующая) - ведение современного производства

невозможно без

Система финансовых отношений включает

воспроизводственная (аккумулирующая) - ведение современного производства

невозможно без

Финансовая система общества – совокупность финансовых отношений и обслуживающие их специальные

Финансовая система общества – совокупность финансовых отношений и обслуживающие их специальные

Финансовый сектор России и ФРГ, % от ВВП

Финансовый сектор России и ФРГ, % от ВВП

Усиление роли финансов в рыночной экономике РФ

Появились новые финансовые

ресурсы –

Усиление роли финансов в рыночной экономике РФ

Появились новые финансовые

ресурсы –

Виды финансовой помощи вышестоящего бюджета нижестоящему

Дотация - денежные средства, выдаваемые в

Виды финансовой помощи вышестоящего бюджета нижестоящему

Дотация - денежные средства, выдаваемые в

Функции госбюджета

Перераспределение национального дохода (более 1/2) – за счет этого

государство

Функции госбюджета

Перераспределение национального дохода (более 1/2) – за счет этого

государство

Доходы и расходы госбюджета

Доходы.

1. Налоговые доходы (80%):

НДС –Таможенные пошлины

Акцизы

Налог

Доходы и расходы госбюджета

Доходы.

1. Налоговые доходы (80%):

НДС –Таможенные пошлины

Акцизы

Налог

Состояние государственного бюджета

Нормальное – расходная

часть равна доходной

Дефицитное - расходы

превышают

Состояние государственного бюджета

Нормальное – расходная

часть равна доходной

Дефицитное - расходы

превышают

Причины дефицита государственного бюджета

• непоследовательная финансово-

экономическая политика

• неоправданно большие социальные

Причины дефицита государственного бюджета

• непоследовательная финансово-

экономическая политика

• неоправданно большие социальные

Основополагающие принципы налогообложения (по А. Смиту)

Налоги - обязательные сборы, осуществляемые на

Основополагающие принципы налогообложения (по А. Смиту)

Налоги - обязательные сборы, осуществляемые на

Принципы современной

системы налогообложения

♦ справедливости, нейтральности по отношению ко всем

плательщикам

Принципы современной

системы налогообложения

♦ справедливости, нейтральности по отношению ко всем

плательщикам

Субъект налога - плательщик налога, юридическое или физическое

лицо, на которое

Субъект налога - плательщик налога, юридическое или физическое

лицо, на которое

Классификация налогов

По шкале

налогообложения:

• пропорциональный

• прогрессивный

• регрессивный

По

Классификация налогов

По шкале

налогообложения:

• пропорциональный

• прогрессивный

• регрессивный

По

Кривая А. Лаффера

100

50

0

r, %

Rа R

Отражает зависимость между доходом

бюджета, величиной налоговой

Кривая А. Лаффера

100

50

0

r, %

Rа R

Отражает зависимость между доходом

бюджета, величиной налоговой

История фитдизайна помещений

История фитдизайна помещений Презентация 3

Презентация 3 Химическое равновесие

Химическое равновесие Управление охраной труда, промышленной безопасности и охраной окружающей среды в подрядных организациях - процесс STUPENI

Управление охраной труда, промышленной безопасности и охраной окружающей среды в подрядных организациях - процесс STUPENI Весёлая викторина

Весёлая викторина Что должен знать и уметь ребенок 4-5 лет

Что должен знать и уметь ребенок 4-5 лет Обучение персонала, обслуживающего сосуды, работающие под давлением

Обучение персонала, обслуживающего сосуды, работающие под давлением Обучающий семинар по aga, hi-gear

Обучающий семинар по aga, hi-gear Презентация Самообразование воспитателя

Презентация Самообразование воспитателя Применение проектной методики в обучении иностранному (немецкому) языку

Применение проектной методики в обучении иностранному (немецкому) языку Юнармия. Реализация социального проекта Равнение на старшего, чтобы стать лучшим

Юнармия. Реализация социального проекта Равнение на старшего, чтобы стать лучшим Отчёт о проведении недели безопасности.

Отчёт о проведении недели безопасности. Обыкновенные дроби. 5 класс

Обыкновенные дроби. 5 класс Исторические предпосылки развития инклюзивного образования. (Лекция 4)

Исторические предпосылки развития инклюзивного образования. (Лекция 4) Презентация к уроку Как человек изменил Землю

Презентация к уроку Как человек изменил Землю Презентация праздника Открытие снежного городка в детском саду

Презентация праздника Открытие снежного городка в детском саду Л_1_СТ_Фізико_технічні_основи_променевої_діагностики_

Л_1_СТ_Фізико_технічні_основи_променевої_діагностики_ Стандартный вид многочлена

Стандартный вид многочлена Қазақ билері

Қазақ билері Эскизный альбом для проведения экспертизы на земельный участок по адресу: пр-т Маршала Жукова, вл. 52 (СЗАО)

Эскизный альбом для проведения экспертизы на земельный участок по адресу: пр-т Маршала Жукова, вл. 52 (СЗАО) Система входных приемных устройств 35ВВ РЛС 35Н6

Система входных приемных устройств 35ВВ РЛС 35Н6 Конспект урока по теме: Простые задачи на нахождение процентов

Конспект урока по теме: Простые задачи на нахождение процентов Молоко и молочная продукция

Молоко и молочная продукция нисейское управление Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций

нисейское управление Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций Адвокатура и адвокатская деятельность

Адвокатура и адвокатская деятельность lesson 29

lesson 29 Лазерный принтер

Лазерный принтер Функциональное состояние центральной нервной системы спортсменов при больших нагрузках в различных видах спорта

Функциональное состояние центральной нервной системы спортсменов при больших нагрузках в различных видах спорта