- Страхование от несчастных случаев

Содержание

- 2. основные тезисы Госпожа Фэн купила страховку от несчастного случая для своего сына. Два года спустя его

- 3. Сын госпожи Фэн погиб в дорожно-транспортном происшествии во время вождения автомобиля. Госпожа Фэн пошла в страховую

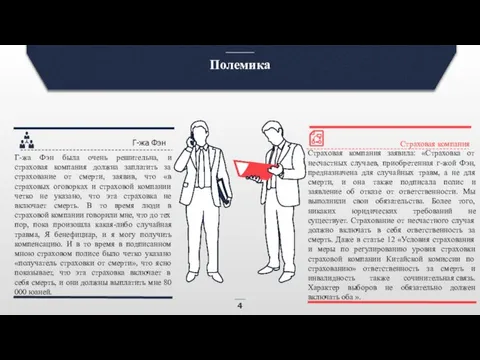

- 4. Полемика

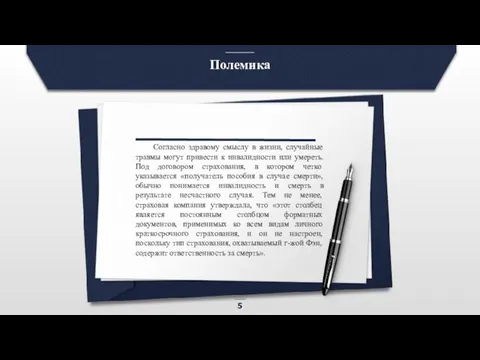

- 5. Полемика Согласно здравому смыслу в жизни, случайные травмы могут привести к инвалидности или умереть. Под договором

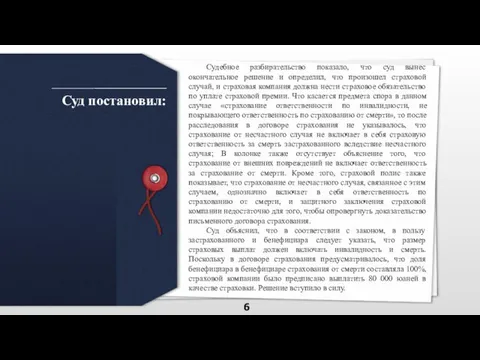

- 6. Суд постановил: Судебное разбирательство показало, что суд вынес окончательное решение и определил, что произошел страховой случай,

- 7. Принципы, выгодные для застрахованных и выгодоприобретателей Принципы, выгодные для застрахованных и выгодоприобретателей В соответствии с международной

- 9. Скачать презентацию

основные тезисы

Госпожа Фэн купила страховку от несчастного случая для своего сына.

основные тезисы

Госпожа Фэн купила страховку от несчастного случая для своего сына.

Сын госпожи Фэн погиб в дорожно-транспортном происшествии во время вождения автомобиля.

Сын госпожи Фэн погиб в дорожно-транспортном происшествии во время вождения автомобиля.

Полемика

Полемика

Полемика

Согласно здравому смыслу в жизни, случайные травмы могут привести к инвалидности

Полемика

Согласно здравому смыслу в жизни, случайные травмы могут привести к инвалидности

Суд постановил:

Судебное разбирательство показало, что суд вынес окончательное решение и определил,

Суд постановил:

Судебное разбирательство показало, что суд вынес окончательное решение и определил,

Принципы, выгодные для застрахованных и выгодоприобретателей

Принципы, выгодные для застрахованных и выгодоприобретателей

В

Принципы, выгодные для застрахованных и выгодоприобретателей

Принципы, выгодные для застрахованных и выгодоприобретателей

В

Топливно-энергетический комплекс (ТЭК) России

Топливно-энергетический комплекс (ТЭК) России Война 1812 года

Война 1812 года Использование отходов деревообрабатывающих производств

Использование отходов деревообрабатывающих производств Сцепленное наследование и рекомбинация

Сцепленное наследование и рекомбинация Доклад на общешкольном родительском собрании на темуУчимся быть терпимыми (о толерантности).

Доклад на общешкольном родительском собрании на темуУчимся быть терпимыми (о толерантности). Программа дополнительного сервисного обслуживания СуперСервис

Программа дополнительного сервисного обслуживания СуперСервис Пампа

Пампа Мы - за здоровый образ жизни!

Мы - за здоровый образ жизни! Халық медицинасында қолданылатын өсімдіктер

Халық медицинасында қолданылатын өсімдіктер Животный мир Саратовской области

Животный мир Саратовской области Презентация к проекту Школьный этикетppt/

Презентация к проекту Школьный этикетppt/ Инструкция для аудитора компании Филд Форс Проект: Сенсус торговых точек в РФ

Инструкция для аудитора компании Филд Форс Проект: Сенсус торговых точек в РФ Движение литосферных плит. Землетрясения. 6 класс

Движение литосферных плит. Землетрясения. 6 класс Модель линейной множественной регрессии

Модель линейной множественной регрессии Планирование работы по коррекции тревожности.

Планирование работы по коррекции тревожности. Александр Порфирьевич Бородин. Опера Князь Игорь Богатырская симфония. Презентация

Александр Порфирьевич Бородин. Опера Князь Игорь Богатырская симфония. Презентация Классный час Поговорим о дружбе

Классный час Поговорим о дружбе Разговор с родителями Поощрение или наказание

Разговор с родителями Поощрение или наказание Овцеводство в Новой Зеландии

Овцеводство в Новой Зеландии торговое оборудование

торговое оборудование Кибернетическая модель управления: управление, обратная связь

Кибернетическая модель управления: управление, обратная связь Ретро-реклама сигарет

Ретро-реклама сигарет Районное методическое объединение воспитателей групп раннего возраста

Районное методическое объединение воспитателей групп раннего возраста Диагностика уровня тревожности в младшем школьном возрасте

Диагностика уровня тревожности в младшем школьном возрасте Презентация Школа России

Презентация Школа России Сплавы. Металлы

Сплавы. Металлы тренинговое занятие с педагогами Учись любить себя

тренинговое занятие с педагогами Учись любить себя Насилие с точки зрения транзактного анализа

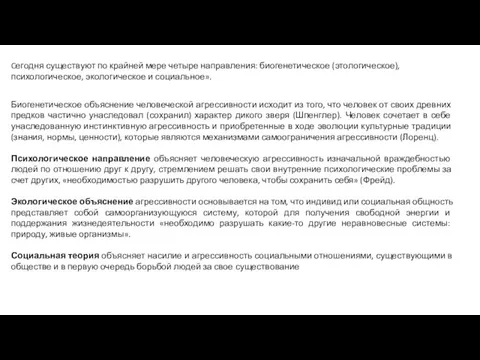

Насилие с точки зрения транзактного анализа