- Страхование в системе финансовых отношений

Содержание

- 2. 1.Экономическая сущность страхования. Страхование осуществляет защиту имущественных интересов юридических и физических лиц при наступлении определённых событий

- 3. 2.Функции и роль страхования. Функции страхования: 1)формирование централизованных децентрализованных страховых фондов и резервов. 2)Использование фондов. 3)контроль.

- 4. 3.Участники страховых отношений. Участниками страховой деятельности в РФ являются: 1)Страхователи, застрахованные лица, выгодоприобретатели. 2)Страховщики. 3)Общество взаимного

- 5. 4.Формы и виды страхования. Страхование осуществляется в двух формах: Добровольное страхование (осуществляется на основании оговора страхования,

- 6. 5.Договор страхования. Договор страхования регулирует правоотношения межу страховщиком и иными участниками страхового деятельности и заключается в

- 7. 6.Условия обеспечения финансовой устойчивости страховщика. Собственные средства страховщиков состоят из уставного, добавочного, резервного капиталов и нераспределённой

- 8. 7.Страховые резервы. Для обеспечения исполнения обязательств по страхованию и перестрахованию страховщики формируют страховые резервы, которые исключительно

- 9. 8.Обязательное государственное страхование. Федеральным законодательством определено обязательное государственное страхование жизни, здоровья и имущества государственных служащих некоторых

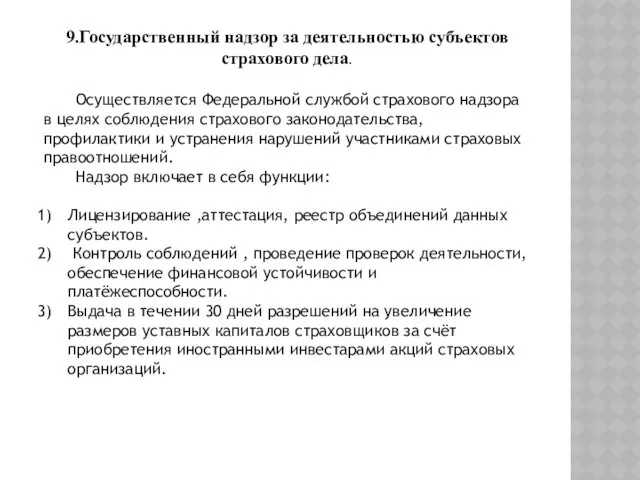

- 10. 9.Государственный надзор за деятельностью субъектов страхового дела. Осуществляется Федеральной службой страхового надзора в целях соблюдения страхового

- 12. Скачать презентацию

1.Экономическая сущность страхования.

Страхование осуществляет защиту имущественных интересов юридических и физических лиц

1.Экономическая сущность страхования.

Страхование осуществляет защиту имущественных интересов юридических и физических лиц

2.Функции и роль страхования.

Функции страхования:

1)формирование централизованных децентрализованных страховых фондов и резервов.

2)Использование

2.Функции и роль страхования.

Функции страхования:

1)формирование централизованных децентрализованных страховых фондов и резервов.

2)Использование

3.Участники страховых отношений.

Участниками страховой деятельности в РФ являются:

1)Страхователи, застрахованные лица, выгодоприобретатели.

2)Страховщики.

3)Общество

3.Участники страховых отношений.

Участниками страховой деятельности в РФ являются:

1)Страхователи, застрахованные лица, выгодоприобретатели.

2)Страховщики.

3)Общество

4.Формы и виды страхования.

Страхование осуществляется в двух формах:

Добровольное страхование (осуществляется на

4.Формы и виды страхования.

Страхование осуществляется в двух формах:

Добровольное страхование (осуществляется на

5.Договор страхования.

Договор страхования регулирует правоотношения межу страховщиком и иными участниками страхового

5.Договор страхования.

Договор страхования регулирует правоотношения межу страховщиком и иными участниками страхового

6.Условия обеспечения финансовой устойчивости страховщика.

Собственные средства страховщиков состоят из уставного,

6.Условия обеспечения финансовой устойчивости страховщика.

Собственные средства страховщиков состоят из уставного,

7.Страховые резервы.

Для обеспечения исполнения обязательств по страхованию и перестрахованию страховщики

7.Страховые резервы.

Для обеспечения исполнения обязательств по страхованию и перестрахованию страховщики

8.Обязательное государственное страхование.

Федеральным законодательством определено обязательное государственное страхование жизни, здоровья и

8.Обязательное государственное страхование.

Федеральным законодательством определено обязательное государственное страхование жизни, здоровья и

9.Государственный надзор за деятельностью субъектов страхового дела.

Осуществляется Федеральной службой страхового надзора

9.Государственный надзор за деятельностью субъектов страхового дела.

Осуществляется Федеральной службой страхового надзора

Инновационный опыт

Инновационный опыт Авторские презентации

Авторские презентации Консультирование асоциальных личностей

Консультирование асоциальных личностей Стендовый урок математика 5 класс Десятичные дроби

Стендовый урок математика 5 класс Десятичные дроби Энзимы для отделки джинсовых изделий

Энзимы для отделки джинсовых изделий Проект Рукавичка

Проект Рукавичка Классный час. Тема: Путешествие в страну Здоровья. 1-й класс.

Классный час. Тема: Путешествие в страну Здоровья. 1-й класс. Уран-седьмая планета от Солнца

Уран-седьмая планета от Солнца Презентация к дистанционному уроку Типы химических реакций на примере свойств воды. 8 класс

Презентация к дистанционному уроку Типы химических реакций на примере свойств воды. 8 класс Элементы низковольтных цепей. Проведение электромонтажных работ

Элементы низковольтных цепей. Проведение электромонтажных работ Международная торговля и внешнеторговая политика

Международная торговля и внешнеторговая политика Вступ до юридичної конфліктології

Вступ до юридичної конфліктології проект Краски весны

проект Краски весны Старшие и младшие символисты

Старшие и младшие символисты Административная практика при нарушениях в сфере здравоохранения

Административная практика при нарушениях в сфере здравоохранения What is the Operating System

What is the Operating System Внеурочная деятельность в духовно-нравственном развитии и воспитании младшего школьника

Внеурочная деятельность в духовно-нравственном развитии и воспитании младшего школьника Музей боевой славы.

Музей боевой славы. Проблематика романа М. Булгакова Белая гвардия

Проблематика романа М. Булгакова Белая гвардия Рассказ об истории российской журналистики

Рассказ об истории российской журналистики Таможенный контроль товаров и транспортных средств

Таможенный контроль товаров и транспортных средств Электронная картотека игр для развития мелкой моторики с использованием нестандартного оборудования

Электронная картотека игр для развития мелкой моторики с использованием нестандартного оборудования Умный дом

Умный дом Использование средств ИКТ при анализе процессов в обществе, в природе и технике

Использование средств ИКТ при анализе процессов в обществе, в природе и технике игра сложи ракету

игра сложи ракету Спортивная школа

Спортивная школа Граффити, как вид современного искусства

Граффити, как вид современного искусства Экспертиза качества некоторых сортов хлеба

Экспертиза качества некоторых сортов хлеба