- Структура капитала предприятия и методы ее оптимизации

Содержание

- 2. Тема 7. Структура капитала предприятия и методы ее оптимизации (4/4) Капитал: понятие, источники и методы привлечения.

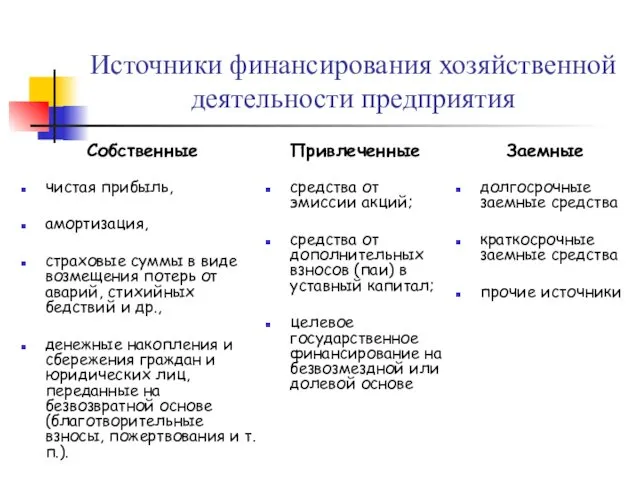

- 3. Источники финансирования хозяйственной деятельности предприятия Собственные чистая прибыль, амортизация, страховые суммы в виде возмещения потерь от

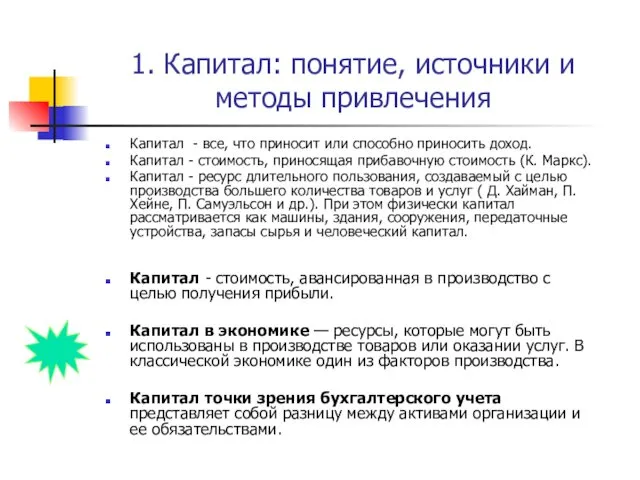

- 4. 1. Капитал: понятие, источники и методы привлечения Капитал - все, что приносит или способно приносить доход.

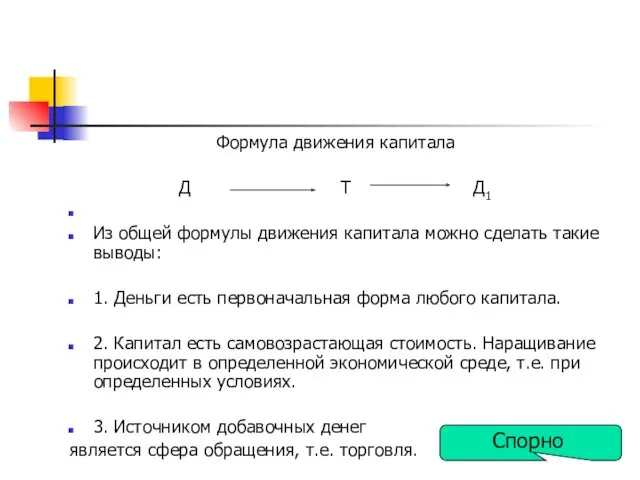

- 5. Формула движения капитала Д Т Д1 Из общей формулы движения капитала можно сделать такие выводы: 1.

- 6. Капитал компании является источником формирования его активов Концепция бухгалтерского учета в рыночной экономике: «7.4. Капитал представляет

- 7. Методы привлечения капитала Алгоритм формирования и использования прибыли

- 8. Способы начисления амортизации В целях бухгалтерского учета линейный; способ уменьшаемого остатка; способ списания стоимости по сумме

- 9. Заемные средства финансирования деятельности организации облигационные займы; выпуск векселей; кредиты: бюджетные, банковские, инвестиционных компаний и фондов.

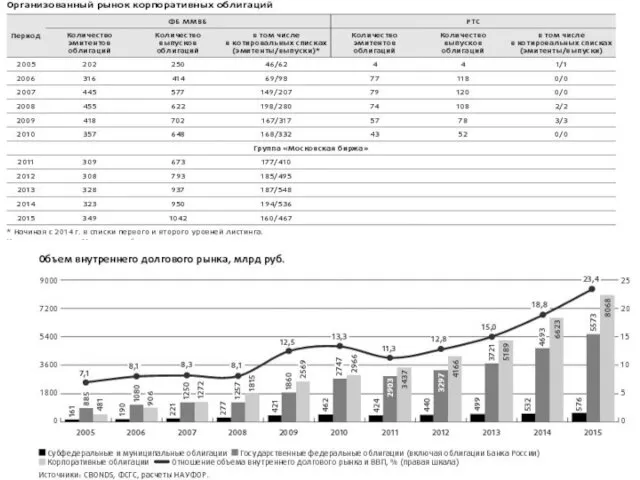

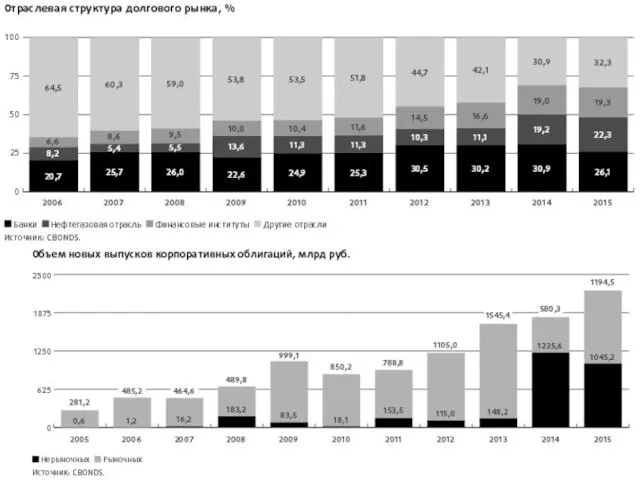

- 10. Облигационные займы Облигация - эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации

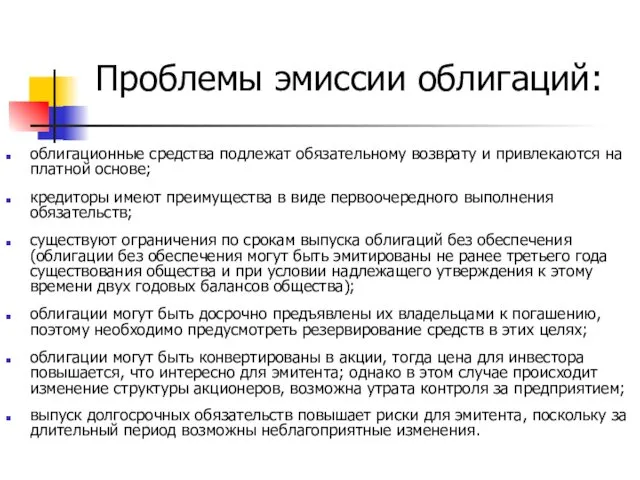

- 13. Проблемы эмиссии облигаций: облигационные средства подлежат обязательному возврату и привлекаются на платной основе; кредиторы имеют преимущества

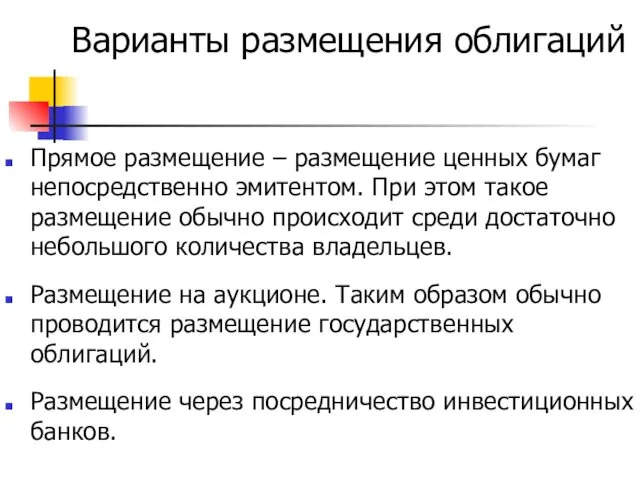

- 14. Варианты размещения облигаций Прямое размещение – размещение ценных бумаг непосредственно эмитентом. При этом такое размещение обычно

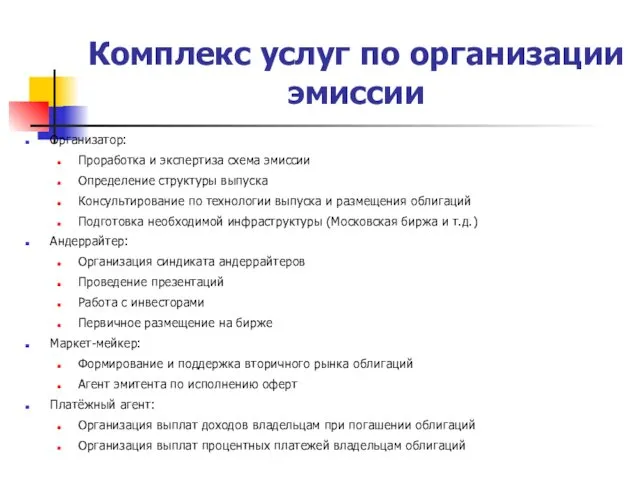

- 15. Комплекс услуг по организации эмиссии Организатор: Проработка и экспертиза схема эмиссии Определение структуры выпуска Консультирование по

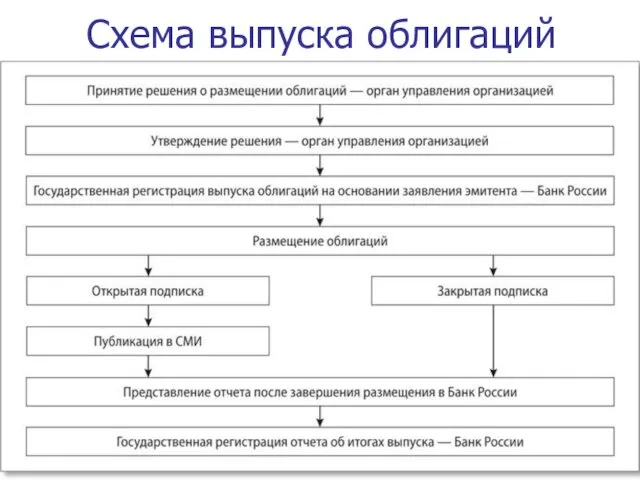

- 16. Схема выпуска облигаций

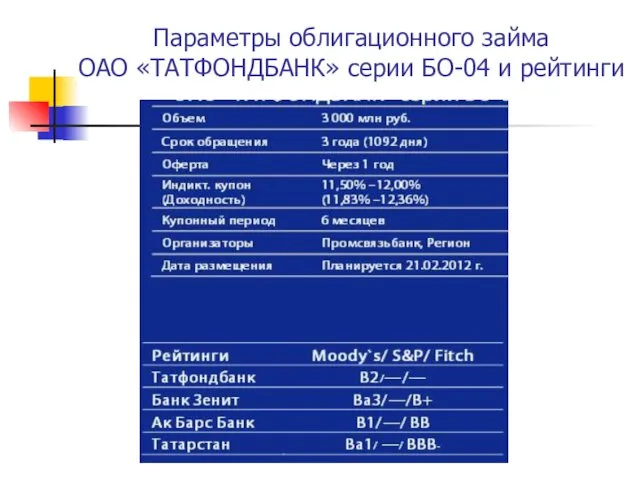

- 17. Параметры облигационного займа ОАО «ТАТФОНДБАНК» серии БО-04 и рейтинги

- 18. Факторы стоимости заимствования Текущая рыночная конъюнктура Наличие ликвидного вторичного рынка Эффективная деятельность организатора и андеррайтеров Кредитная

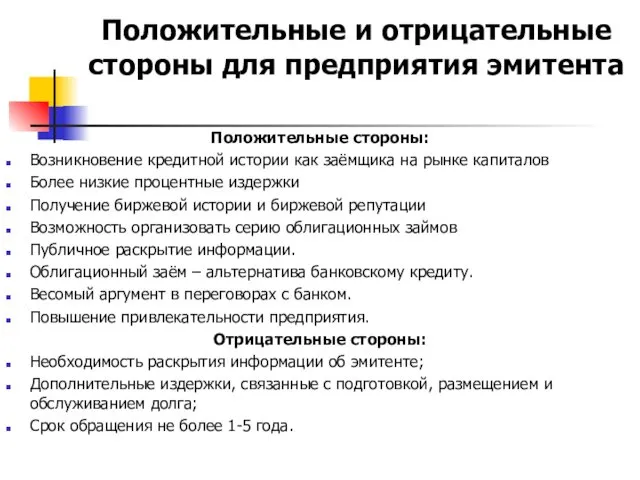

- 19. Положительные и отрицательные стороны для предприятия эмитента Положительные стороны: Возникновение кредитной истории как заёмщика на рынке

- 20. Издержки эмитента облигационного займа, % от суммы выпуска 0,35-2% - вознаграждение организатору и андеррайтеру 0,02% -

- 21. Вексель Вексель представляет собой денежное обязательство строго установленной законом формы. Является безусловным и бесспорным долговым документом.

- 22. Векселя Казначейский вексель - это выпущенный правительством краткосрочный обращающийся инструмент, представляющий собой обязательство выплатить держателю определенную

- 23. Векселя Различают простые и переводные векселя. Простой вексель - ценная бумага, содержащая безусловное обязательство векселедателя (аустеллера,

- 24. Кредиты: бюджетные, банковские, инвестиционных компаний и фондов Кредитование является распространенной формой финансирования инвестиционных проектов в мировой

- 25. Бюджетное кредитование - является возвратной, возмездной формой использования государственных средств для инвестирования. Бюджетный кредит является формой

- 26. Инвестиционный налоговый кредит это изменение срока уплаты налога, предоставляемое организации-налогоплательщику, при котором появляется возможность уменьшать платежи

- 27. Инвестиционный налоговый кредит предоставляется на: проведение научно-исследовательских и опытно-конструкторских работ или технического перевооружения собственного производства, в

- 28. Банковский кредит Банковские кредиты классифицируются по срокам возврата, назначению, уровню риска и др.

- 29. Формы долгосрочного кредитования проектное финансирование – осуществляется для реализации конкретных инвестиционных проектов – представляет собой наиболее

- 30. Краткосрочные финансовые обязательства контокоррентный кредит - форма кредитования, которая предусматривает обслуживание банком контокоррента (текущего счета) организации,

- 31. Особые формы финансирования проектов Венчурное финансирование инвестиционных проектов; Лизинговое финансирование инвестиционных проектов; Франчайзинговое финансирование инвестиционных проектов;

- 32. Венчурное финансирование инвестиционных проектов Venture в переводе с английского - «риск» или «рисковое начинание» характеризуется как

- 33. Венчурное финансирование характеризуется привлечением средств в уставной капитал предприятий, создаваемых для осуществления конкретных инвестиционных проектов, от

- 34. Характеристики венчурного финансирования венчурный инвестор вкладывает средства в компании, акции которых еще не котируются на бирже;

- 35. Источники финансирования венчурных проектов личные средства предпринимателей, являющихся основателями компании; гранты правительства; средства академических и отраслевых

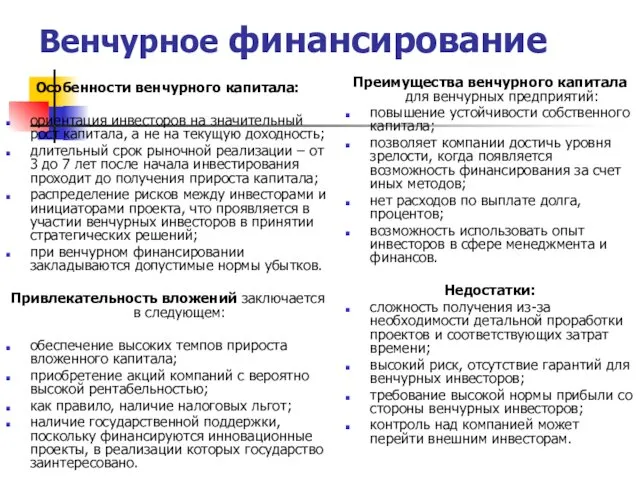

- 36. Венчурное финансирование Особенности венчурного капитала: ориентация инвесторов на значительный рост капитала, а не на текущую доходность;

- 37. Лизинговое финансирование инвестиционных проектов Лизинг* - вид инвестиционной деятельности по приобретению имущества и передаче его на

- 38. Лизинговое финансирование Объектами лизинговых отношений является движимое и недвижимое имущество, кроме запрещенного к свободному обращению законодательством.

- 39. Отличия от аренды Лизингодатель (арендодатель) – физическое или юридическое лицо, приобретающее имущество в собственность и передающее

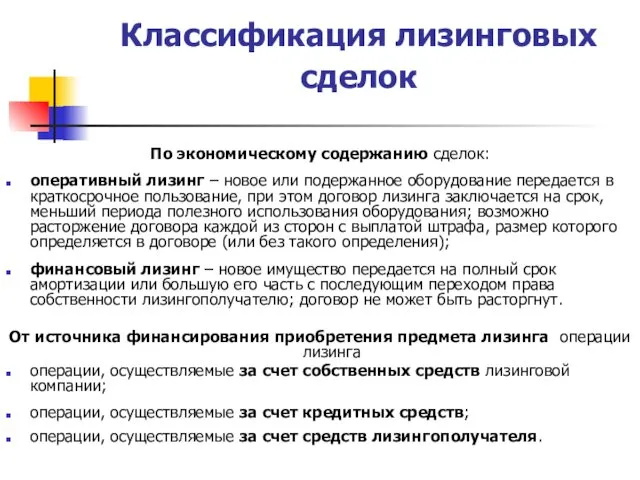

- 40. Классификация лизинговых сделок По экономическому содержанию сделок: оперативный лизинг – новое или подержанное оборудование передается в

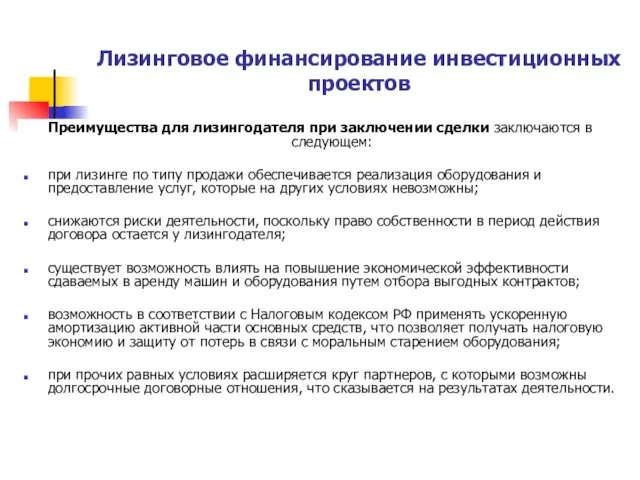

- 41. Лизинговое финансирование инвестиционных проектов Преимущества для лизингодателя при заключении сделки заключаются в следующем: при лизинге по

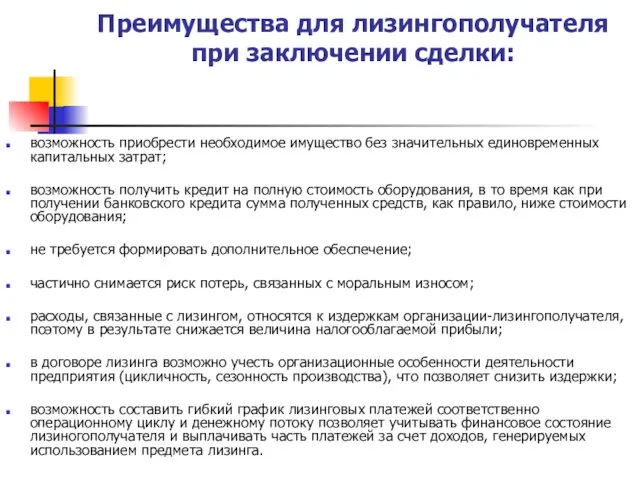

- 42. Преимущества для лизингополучателя при заключении сделки: возможность приобрести необходимое имущество без значительных единовременных капитальных затрат; возможность

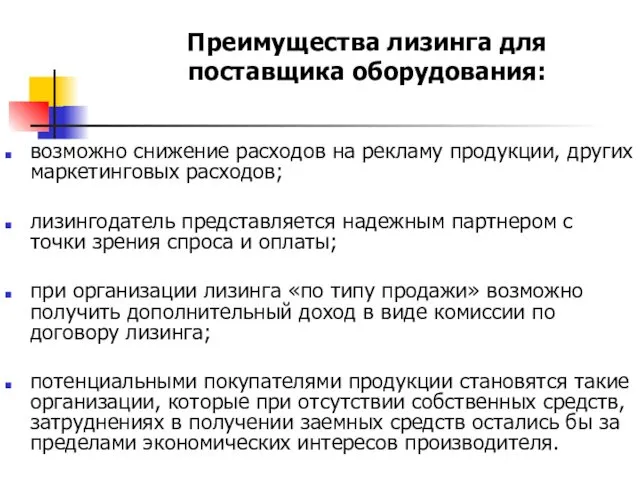

- 43. Преимущества лизинга для поставщика оборудования: возможно снижение расходов на рекламу продукции, других маркетинговых расходов; лизингодатель представляется

- 44. Недостатки и проблемы лизинга остается риск недополучения платежей; существует нестабильность налогового законодательства в части исчисления налогооблагаемой

- 45. Схема лизинговых отношений Договор купли-продажи оборудования

- 46. Виды лизинга

- 47. Виды лизинга

- 48. Франчайзинг Обязанности правообладателя по договору коммерческой концессии: Передать пользователю техническую и коммерческую документацию; Выдать пользователю предусмотренные

- 49. Обязанности пользователя Использовать фирменное наименование и (или) коммерческое обозначение правообладателя; Соблюдать инструкции и указания правообладателя; Оказывать

- 50. Выгоды сторон от заключения договора коммерческой концессии Франчайзи сохраняет независимость, получает возможность использовать торговую марку, завоевавшую

- 51. Платежи франчайзи франчайзеру первоначальный (вступительный) взнос периодические отчисления от объема продаж.

- 52. Классификация франчайзинга товарный, производственный, сервисный, франчайзинг бизнес-формата

- 53. Факторинг Факторинг представляет собой финансово-посредническую операцию, состоящую в уступке поставщиком финансовому посреднику (фактор-банку или специализированной фактор-компании)

- 54. Классификация факторинговых операции: внутренние и международные. открытые и закрытые. Формы продажи дебиторской задолженности без регресса. с

- 55. Схема факторингового обслуживания (2) установка права требования долга по поставке банку

- 56. Преимущества поставщика товаров и услуг при факторинговом обслуживании 1. Постоянная подпитка оборотными средствами банка (до 60-90%

- 57. Составляющие факторинговой комиссии фиксированный сбор за обработку документов; фиксированный процент от оборота поставщика (в зависимости от

- 58. Виды факторинговых услуг в России поставщикам по погашению дебиторской задолженности покупателей; поставщикам по немедленной оплате отгруженной

- 59. Форфейтинговое финансирование инвестиционных проектов Форфейтинг кредитование экспортера путем покупки векселей или других долговых требований. форма трансформации

- 60. Преимущества и недостатки форфейтинга для экспортера Преимущества многократно ускоряет поступление средств за экспортируемый товар, а следовательно,

- 61. Этапы форфейтинговой сделки Подготовка сделки. На этом этапе экспортер, банк экспортера или импортер выступают инициатором сделки.

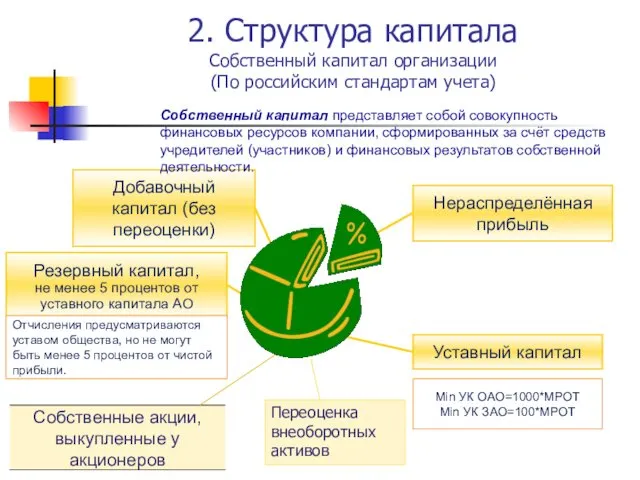

- 62. 2. Структура капитала Собственный капитал организации (По российским стандартам учета) Уставный капитал Добавочный капитал (без переоценки)

- 63. Уставный капитал организации Совокупность вкладов учредителей Создание предприятия Имущество предприятия Здания и сооружения Машины Оборудование Экономический

- 64. Изменение уставного капитала Уменьшение Уставный капитал общества Без изменений Увеличение Выкуп и аннулирование части акций без

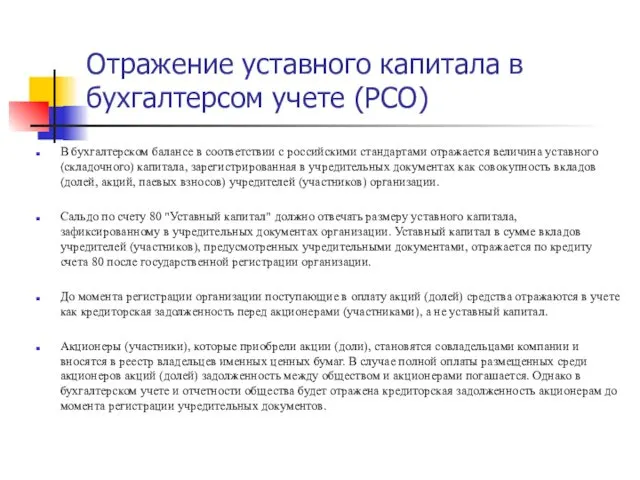

- 65. Отражение уставного капитала в бухгалтерсом учете (РСО) В бухгалтерском балансе в соответствии с российскими стандартами отражается

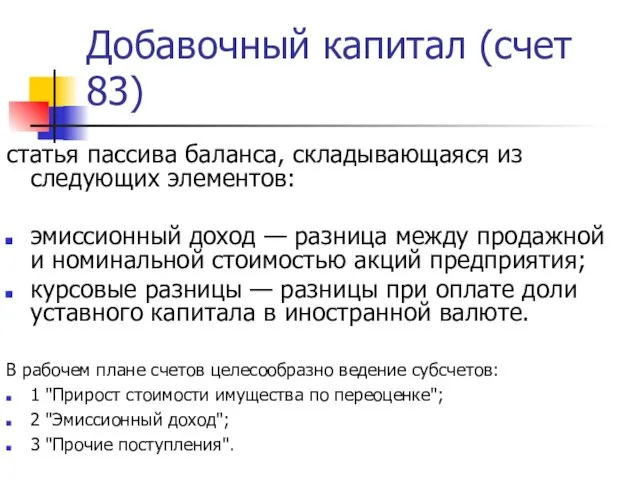

- 66. Добавочный капитал (счет 83) статья пассива баланса, складывающаяся из следующих элементов: эмиссионный доход — разница между

- 67. Резервный капитал (счет 82) средства, резервируемые предприятием на определённые цели или как общий резерв (явные резервы).

- 68. Переоценка внеоборотных активов (счет 83 Добавочный капитал) разница при переоценке основных средств — разница при изменении

- 69. Собственные акции, выкупленные у акционеров По этой строке отражают стоимость акций (долей), выкупленных компанией у своих

- 70. Нераспределенная прибыль (непокрытый убыток) счет 84 в бухгалтерском балансе отражается кредитовое (дебетовое) сальдо по счету 84

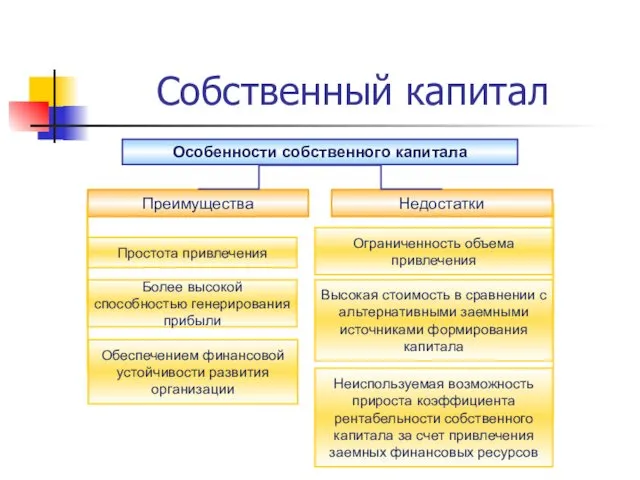

- 71. Собственный капитал Особенности собственного капитала Преимущества Недостатки Простота привлечения Более высокой способностью генерирования прибыли Ограниченность объема

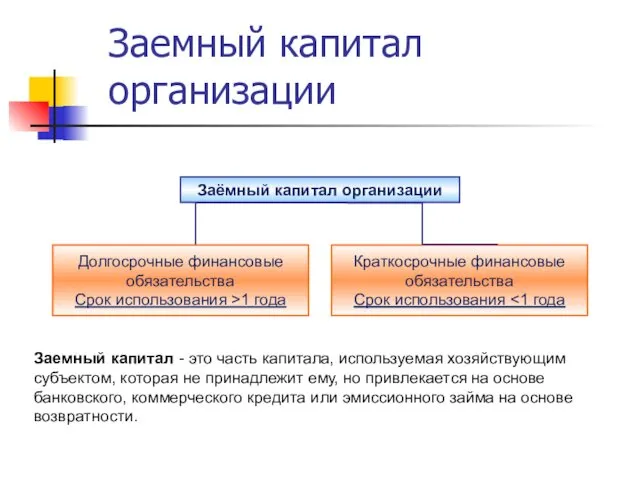

- 72. Заёмный капитал организации Долгосрочные финансовые обязательства Срок использования >1 года Краткосрочные финансовые обязательства Срок использования Заемный

- 73. кредиторская задолженность долгосрочные обязательства по займам и кредитам и прочие долгосрочные обязательства Доходы будущих периодов Краткосрочные

- 74. Долгосрочные заемные средства отразите остаток заемных средств с учетом процентов, срок погашения которых превышает 12 месяцев

- 75. Отложенные налоговые обязательства отражают сумму отложенных налоговых обязательств, которая сформировалась по состоянию на конец отчетного периода

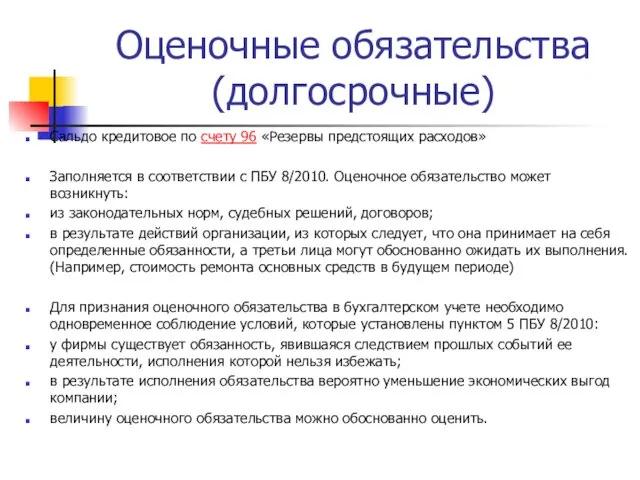

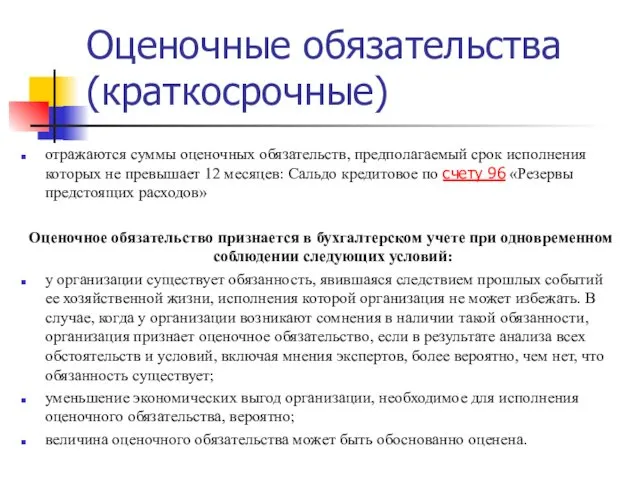

- 76. Оценочные обязательства (долгосрочные) Сальдо кредитовое по счету 96 «Резервы предстоящих расходов» Заполняется в соответствии с ПБУ

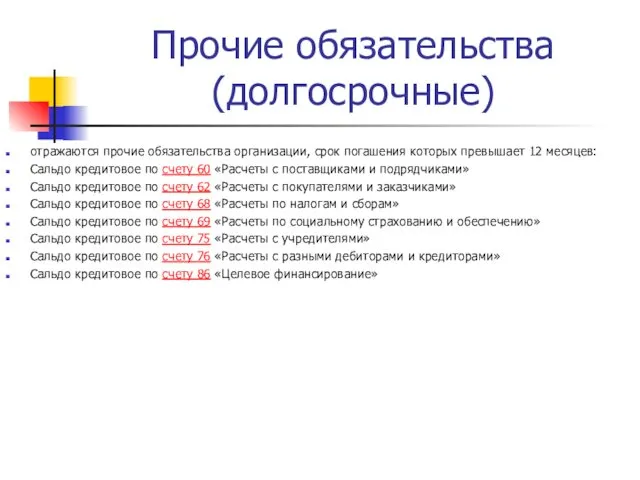

- 77. Прочие обязательства (долгосрочные) отражаются прочие обязательства организации, срок погашения которых превышает 12 месяцев: Сальдо кредитовое по

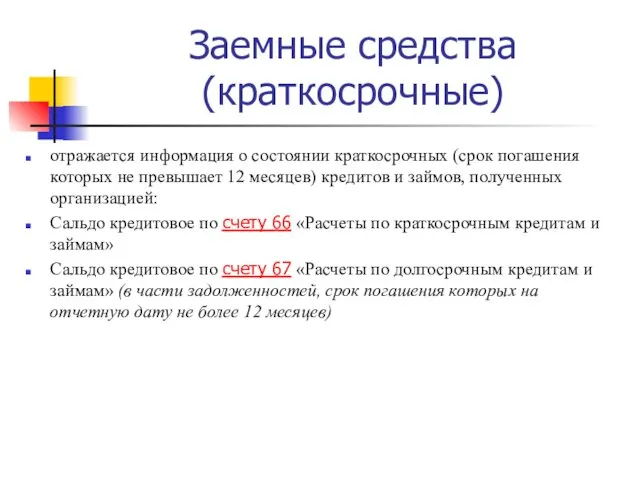

- 78. Заемные средства (краткосрочные) отражается информация о состоянии краткосрочных (срок погашения которых не превышает 12 месяцев) кредитов

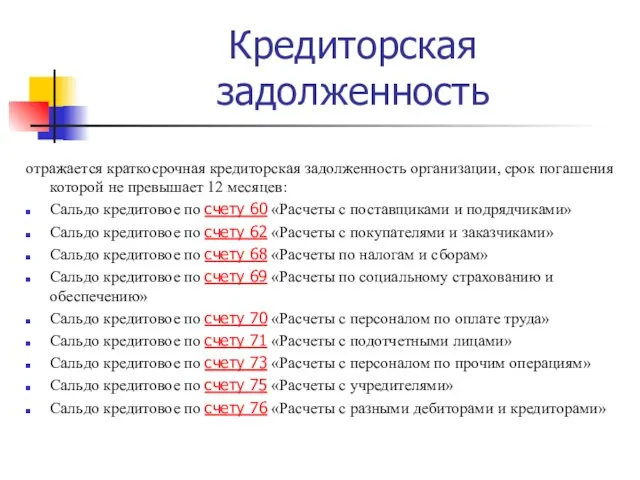

- 79. Кредиторская задолженность отражается краткосрочная кредиторская задолженность организации, срок погашения которой не превышает 12 месяцев: Сальдо кредитовое

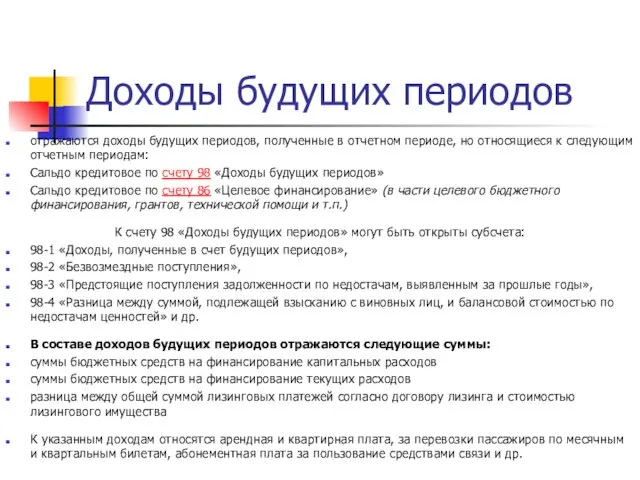

- 80. Доходы будущих периодов отражаются доходы будущих периодов, полученные в отчетном периоде, но относящиеся к следующим отчетным

- 81. Оценочные обязательства (краткосрочные) отражаются суммы оценочных обязательств, предполагаемый срок исполнения которых не превышает 12 месяцев: Сальдо

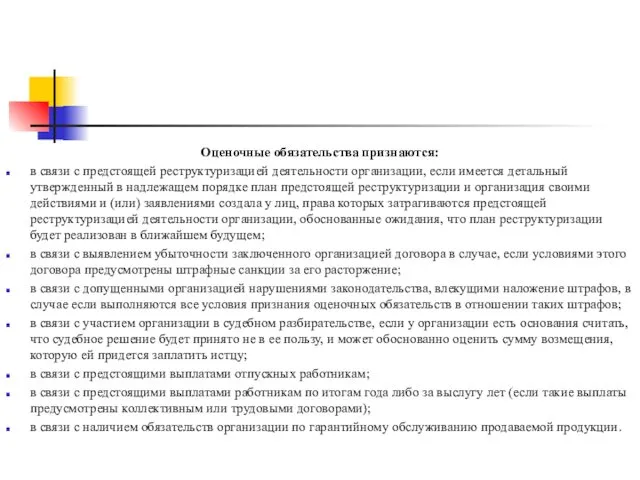

- 82. Оценочные обязательства признаются: в связи с предстоящей реструктуризацией деятельности организации, если имеется детальный утвержденный в надлежащем

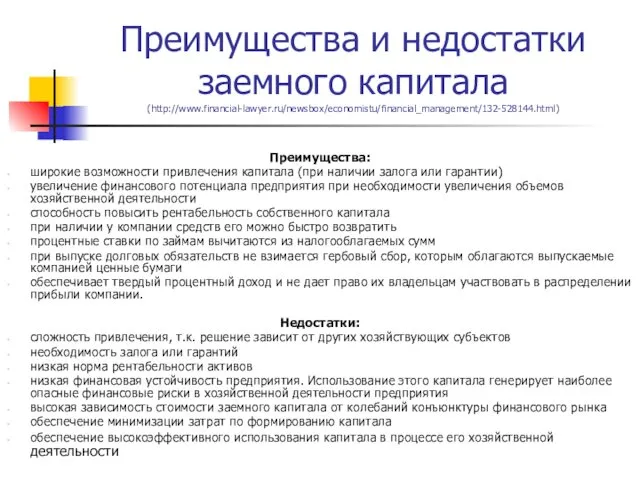

- 83. Преимущества и недостатки заемного капитала (http://www.financial-lawyer.ru/newsbox/economistu/financial_management/132-528144.html) Преимущества: широкие возможности привлечения капитала (при наличии залога или гарантии)

- 84. Формы привлечения заемного капитала Долгосрочная форма Краткосрочная форма Проектное финансирование Ипотечный кредит Контокоррентный кредит Онкольный кредит

- 85. Учет капитала по МСФО МСФО 1 "Представление финансовой отчетности", МСФО 8 "Учетная политика, изменения бухгалтерских оценок

- 86. Элементы собственного капитала в соответствии с Принципами МСФО

- 88. Скачать презентацию

Тема 7. Структура капитала предприятия и методы ее оптимизации (4/4)

Капитал: понятие,

Тема 7. Структура капитала предприятия и методы ее оптимизации (4/4)

Капитал: понятие,

Источники финансирования хозяйственной деятельности предприятия

Собственные

чистая прибыль,

амортизация,

страховые суммы в виде

Источники финансирования хозяйственной деятельности предприятия

Собственные

чистая прибыль,

амортизация,

страховые суммы в виде

1. Капитал: понятие, источники и методы привлечения

Капитал - все, что

1. Капитал: понятие, источники и методы привлечения

Капитал - все, что

Формула движения капитала

Д Т Д1

Из общей формулы движения капитала можно

Формула движения капитала

Д Т Д1

Из общей формулы движения капитала можно

Капитал компании является источником формирования его активов

Концепция бухгалтерского учета в рыночной

Капитал компании является источником формирования его активов

Концепция бухгалтерского учета в рыночной

Методы привлечения капитала

Алгоритм формирования и использования прибыли

Методы привлечения капитала

Алгоритм формирования и использования прибыли

Способы начисления амортизации

В целях бухгалтерского учета

линейный;

способ уменьшаемого остатка;

способ списания стоимости по

Способы начисления амортизации

В целях бухгалтерского учета

линейный;

способ уменьшаемого остатка;

способ списания стоимости по

Заемные средства финансирования деятельности организации

облигационные займы;

выпуск векселей;

кредиты: бюджетные, банковские,

Заемные средства финансирования деятельности организации

облигационные займы;

выпуск векселей;

кредиты: бюджетные, банковские,

Облигационные займы

Облигация - эмиссионная ценная бумага, закрепляющая право ее владельца на

Облигационные займы

Облигация - эмиссионная ценная бумага, закрепляющая право ее владельца на

Проблемы эмиссии облигаций:

облигационные средства подлежат обязательному возврату и привлекаются на платной

Проблемы эмиссии облигаций:

облигационные средства подлежат обязательному возврату и привлекаются на платной

Варианты размещения облигаций

Прямое размещение – размещение ценных бумаг непосредственно эмитентом. При

Варианты размещения облигаций

Прямое размещение – размещение ценных бумаг непосредственно эмитентом. При

Комплекс услуг по организации эмиссии

Организатор:

Проработка и экспертиза схема эмиссии

Определение структуры выпуска

Консультирование

Комплекс услуг по организации эмиссии

Организатор:

Проработка и экспертиза схема эмиссии

Определение структуры выпуска

Консультирование

Схема выпуска облигаций

Схема выпуска облигаций

Параметры облигационного займа

ОАО «ТАТФОНДБАНК» серии БО-04 и рейтинги

Параметры облигационного займа

ОАО «ТАТФОНДБАНК» серии БО-04 и рейтинги

Факторы стоимости заимствования

Текущая рыночная конъюнктура

Наличие ликвидного вторичного рынка

Эффективная деятельность организатора и

Факторы стоимости заимствования

Текущая рыночная конъюнктура

Наличие ликвидного вторичного рынка

Эффективная деятельность организатора и

Положительные и отрицательные стороны для предприятия эмитента

Положительные стороны:

Возникновение кредитной истории как

Положительные и отрицательные стороны для предприятия эмитента

Положительные стороны:

Возникновение кредитной истории как

Издержки эмитента облигационного займа, % от суммы выпуска

0,35-2% - вознаграждение организатору

Издержки эмитента облигационного займа, % от суммы выпуска

0,35-2% - вознаграждение организатору

Вексель

Вексель представляет собой денежное обязательство строго установленной законом формы. Является безусловным

Вексель

Вексель представляет собой денежное обязательство строго установленной законом формы. Является безусловным

Векселя

Казначейский вексель - это выпущенный правительством краткосрочный обращающийся инструмент, представляющий собой

Векселя

Казначейский вексель - это выпущенный правительством краткосрочный обращающийся инструмент, представляющий собой

Векселя

Различают простые и переводные векселя.

Простой вексель - ценная бумага, содержащая

Векселя

Различают простые и переводные векселя.

Простой вексель - ценная бумага, содержащая

Кредиты: бюджетные, банковские, инвестиционных компаний и фондов

Кредитование является распространенной формой финансирования

Кредиты: бюджетные, банковские, инвестиционных компаний и фондов

Кредитование является распространенной формой финансирования

Бюджетное кредитование

- является возвратной, возмездной формой использования государственных средств для

Бюджетное кредитование

- является возвратной, возмездной формой использования государственных средств для

Инвестиционный налоговый кредит

это изменение срока уплаты налога, предоставляемое организации-налогоплательщику, при котором

Инвестиционный налоговый кредит

это изменение срока уплаты налога, предоставляемое организации-налогоплательщику, при котором

Инвестиционный налоговый кредит предоставляется на:

проведение научно-исследовательских и опытно-конструкторских работ или технического

Инвестиционный налоговый кредит предоставляется на:

проведение научно-исследовательских и опытно-конструкторских работ или технического

Банковский кредит

Банковские кредиты классифицируются

по срокам возврата,

назначению,

уровню риска и

Банковский кредит

Банковские кредиты классифицируются

по срокам возврата,

назначению,

уровню риска и

Формы долгосрочного кредитования

проектное финансирование – осуществляется для реализации конкретных инвестиционных проектов

Формы долгосрочного кредитования

проектное финансирование – осуществляется для реализации конкретных инвестиционных проектов

Краткосрочные финансовые обязательства

контокоррентный кредит - форма кредитования, которая предусматривает обслуживание банком

Краткосрочные финансовые обязательства

контокоррентный кредит - форма кредитования, которая предусматривает обслуживание банком

Особые формы финансирования проектов

Венчурное финансирование инвестиционных проектов;

Лизинговое финансирование инвестиционных проектов;

Франчайзинговое

Особые формы финансирования проектов

Венчурное финансирование инвестиционных проектов;

Лизинговое финансирование инвестиционных проектов;

Франчайзинговое

Венчурное финансирование инвестиционных проектов

Venture в переводе с английского - «риск» или

Венчурное финансирование инвестиционных проектов

Venture в переводе с английского - «риск» или

Венчурное финансирование

характеризуется привлечением средств в уставной капитал предприятий, создаваемых для осуществления

Венчурное финансирование

характеризуется привлечением средств в уставной капитал предприятий, создаваемых для осуществления

Характеристики венчурного финансирования

венчурный инвестор вкладывает средства в компании, акции которых еще

Характеристики венчурного финансирования

венчурный инвестор вкладывает средства в компании, акции которых еще

Источники финансирования венчурных проектов

личные средства предпринимателей, являющихся основателями компании;

гранты правительства;

средства академических

Источники финансирования венчурных проектов

личные средства предпринимателей, являющихся основателями компании;

гранты правительства;

средства академических

Венчурное финансирование

Особенности венчурного капитала:

ориентация инвесторов на значительный рост капитала, а не

Венчурное финансирование

Особенности венчурного капитала:

ориентация инвесторов на значительный рост капитала, а не

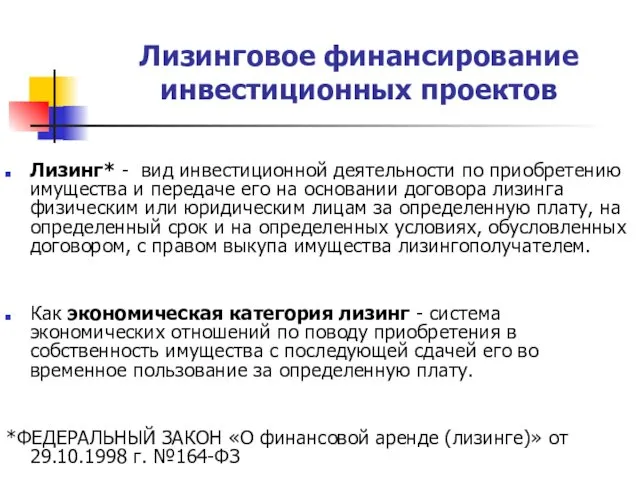

Лизинговое финансирование инвестиционных проектов

Лизинг* - вид инвестиционной деятельности по приобретению имущества

Лизинговое финансирование инвестиционных проектов

Лизинг* - вид инвестиционной деятельности по приобретению имущества

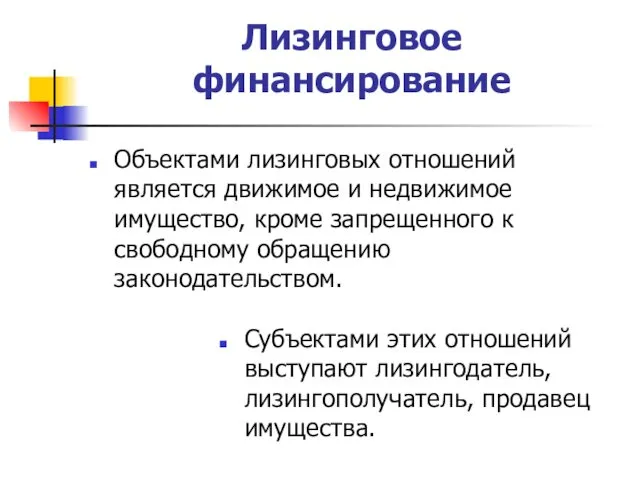

Лизинговое финансирование

Объектами лизинговых отношений является движимое и недвижимое имущество, кроме запрещенного

Лизинговое финансирование

Объектами лизинговых отношений является движимое и недвижимое имущество, кроме запрещенного

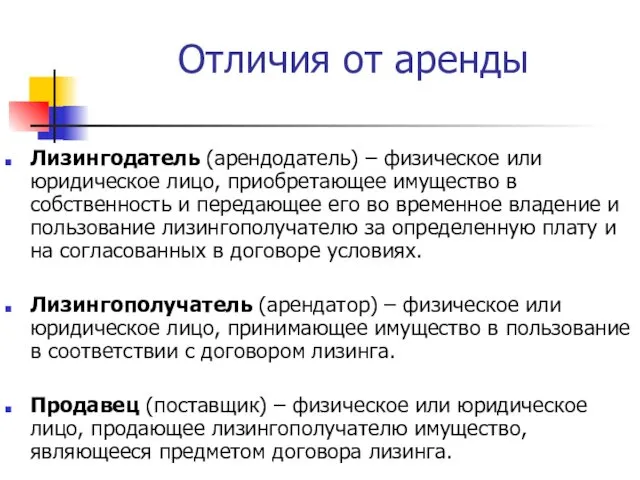

Отличия от аренды

Лизингодатель (арендодатель) – физическое или юридическое лицо, приобретающее имущество

Отличия от аренды

Лизингодатель (арендодатель) – физическое или юридическое лицо, приобретающее имущество

Классификация лизинговых сделок

По экономическому содержанию сделок:

оперативный лизинг – новое или

Классификация лизинговых сделок

По экономическому содержанию сделок:

оперативный лизинг – новое или

Лизинговое финансирование инвестиционных проектов

Преимущества для лизингодателя при заключении сделки заключаются в

Лизинговое финансирование инвестиционных проектов

Преимущества для лизингодателя при заключении сделки заключаются в

Преимущества для лизингополучателя при заключении сделки:

возможность приобрести необходимое имущество без значительных

Преимущества для лизингополучателя при заключении сделки:

возможность приобрести необходимое имущество без значительных

Преимущества лизинга для поставщика оборудования:

возможно снижение расходов на рекламу продукции, других

Преимущества лизинга для поставщика оборудования:

возможно снижение расходов на рекламу продукции, других

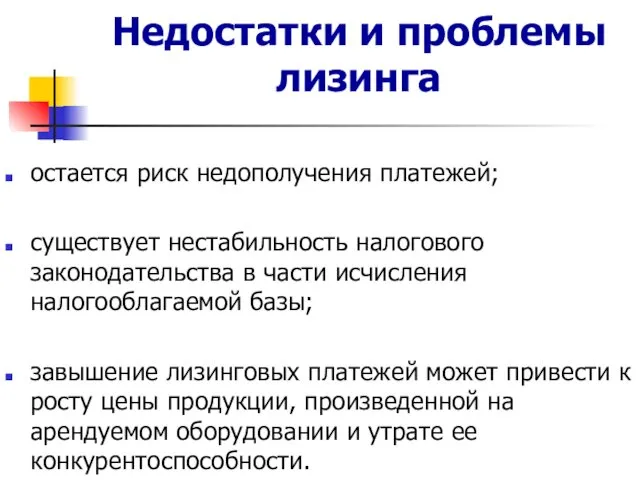

Недостатки и проблемы лизинга

остается риск недополучения платежей;

существует нестабильность налогового законодательства в

Недостатки и проблемы лизинга

остается риск недополучения платежей;

существует нестабильность налогового законодательства в

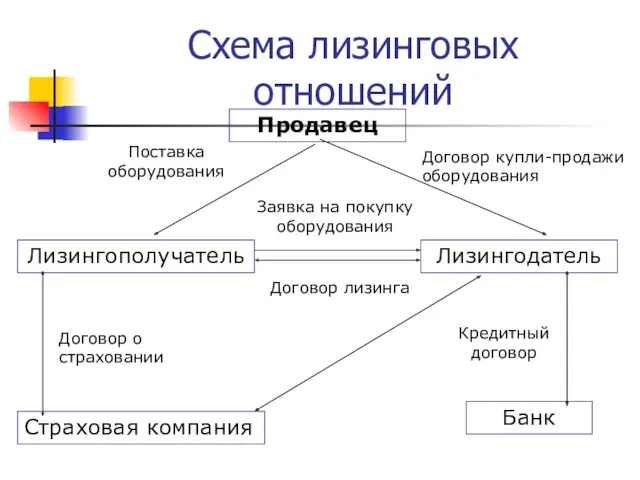

Схема лизинговых отношений

Договор купли-продажи оборудования

Схема лизинговых отношений

Договор купли-продажи оборудования

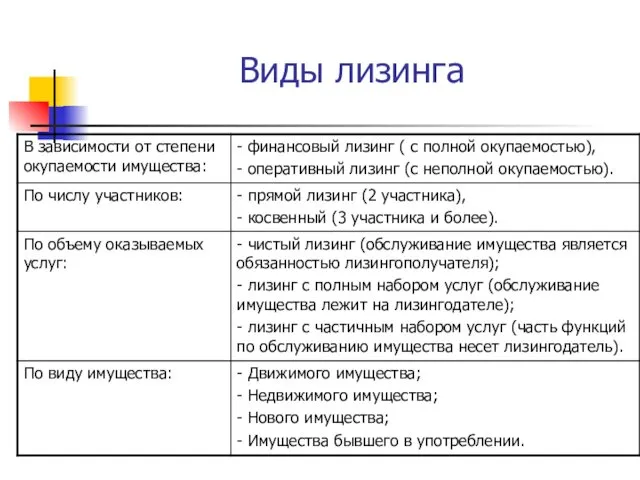

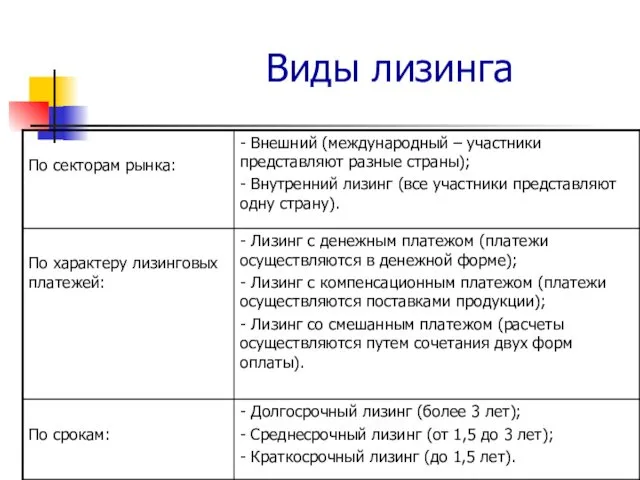

Виды лизинга

Виды лизинга

Виды лизинга

Виды лизинга

Франчайзинг

Обязанности правообладателя по договору коммерческой концессии:

Передать пользователю техническую и коммерческую документацию;

Выдать

Франчайзинг

Обязанности правообладателя по договору коммерческой концессии:

Передать пользователю техническую и коммерческую документацию;

Выдать

Обязанности пользователя

Использовать фирменное наименование и (или) коммерческое обозначение правообладателя;

Соблюдать инструкции и

Обязанности пользователя

Использовать фирменное наименование и (или) коммерческое обозначение правообладателя;

Соблюдать инструкции и

Выгоды сторон от заключения договора коммерческой концессии

Франчайзи

сохраняет независимость,

получает возможность использовать

Выгоды сторон от заключения договора коммерческой концессии

Франчайзи

сохраняет независимость,

получает возможность использовать

Платежи франчайзи франчайзеру

первоначальный (вступительный) взнос

периодические отчисления от объема

Платежи франчайзи франчайзеру

первоначальный (вступительный) взнос

периодические отчисления от объема

Классификация франчайзинга

товарный,

производственный,

сервисный,

франчайзинг бизнес-формата

Классификация франчайзинга

товарный,

производственный,

сервисный,

франчайзинг бизнес-формата

Факторинг

Факторинг представляет собой финансово-посредническую операцию, состоящую в уступке поставщиком финансовому посреднику

Факторинг

Факторинг представляет собой финансово-посредническую операцию, состоящую в уступке поставщиком финансовому посреднику

Классификация факторинговых операции:

внутренние и международные.

открытые и закрытые.

Формы продажи дебиторской задолженности

без регресса.

Классификация факторинговых операции:

внутренние и международные.

открытые и закрытые.

Формы продажи дебиторской задолженности

без регресса.

Схема факторингового обслуживания

(2) установка права требования долга по поставке банку

Схема факторингового обслуживания

(2) установка права требования долга по поставке банку

Преимущества поставщика товаров и услуг при факторинговом обслуживании

1. Постоянная подпитка оборотными

Преимущества поставщика товаров и услуг при факторинговом обслуживании

1. Постоянная подпитка оборотными

Составляющие факторинговой комиссии

фиксированный сбор за обработку документов;

фиксированный процент от оборота поставщика

Составляющие факторинговой комиссии

фиксированный сбор за обработку документов;

фиксированный процент от оборота поставщика

Виды факторинговых услуг в России

поставщикам по погашению дебиторской задолженности покупателей;

поставщикам по

Виды факторинговых услуг в России

поставщикам по погашению дебиторской задолженности покупателей;

поставщикам по

Форфейтинговое финансирование инвестиционных проектов

Форфейтинг

кредитование экспортера путем покупки векселей или других

Форфейтинговое финансирование инвестиционных проектов

Форфейтинг

кредитование экспортера путем покупки векселей или других

Преимущества и недостатки форфейтинга для экспортера

Преимущества

многократно ускоряет поступление средств за экспортируемый

Преимущества и недостатки форфейтинга для экспортера

Преимущества

многократно ускоряет поступление средств за экспортируемый

Этапы форфейтинговой сделки

Подготовка сделки. На этом этапе экспортер, банк экспортера или

Этапы форфейтинговой сделки

Подготовка сделки. На этом этапе экспортер, банк экспортера или

2. Структура капитала

Собственный капитал организации

(По российским стандартам учета)

Уставный капитал

Добавочный капитал

2. Структура капитала

Собственный капитал организации

(По российским стандартам учета)

Уставный капитал

Добавочный капитал

Уставный капитал организации

Совокупность вкладов учредителей

Создание предприятия

Имущество предприятия

Здания и сооружения

Машины

Оборудование

Экономический фундамент предприятия

Уставный капитал организации

Совокупность вкладов учредителей

Создание предприятия

Имущество предприятия

Здания и сооружения

Машины

Оборудование

Экономический фундамент предприятия

Изменение уставного капитала

Уменьшение

Уставный капитал общества

Без изменений

Увеличение

Выкуп и аннулирование части акций без

Изменение уставного капитала

Уменьшение

Уставный капитал общества

Без изменений

Увеличение

Выкуп и аннулирование части акций без

Отражение уставного капитала в бухгалтерсом учете (РСО)

В бухгалтерском балансе в соответствии

Отражение уставного капитала в бухгалтерсом учете (РСО)

В бухгалтерском балансе в соответствии

Добавочный капитал (счет 83)

статья пассива баланса, складывающаяся из следующих элементов:

эмиссионный доход

Добавочный капитал (счет 83)

статья пассива баланса, складывающаяся из следующих элементов:

эмиссионный доход

Резервный капитал (счет 82)

средства, резервируемые предприятием на определённые цели или как

Резервный капитал (счет 82)

средства, резервируемые предприятием на определённые цели или как

Переоценка внеоборотных активов

(счет 83 Добавочный капитал)

разница при переоценке основных средств

Переоценка внеоборотных активов

(счет 83 Добавочный капитал)

разница при переоценке основных средств

Собственные акции, выкупленные у акционеров

По этой строке отражают стоимость акций (долей),

Собственные акции, выкупленные у акционеров

По этой строке отражают стоимость акций (долей),

Нераспределенная прибыль (непокрытый убыток) счет 84

в бухгалтерском балансе отражается кредитовое (дебетовое)

Нераспределенная прибыль (непокрытый убыток) счет 84

в бухгалтерском балансе отражается кредитовое (дебетовое)

Собственный капитал

Особенности собственного капитала

Преимущества

Недостатки

Простота привлечения

Более высокой способностью генерирования прибыли

Ограниченность

Собственный капитал

Особенности собственного капитала

Преимущества

Недостатки

Простота привлечения

Более высокой способностью генерирования прибыли

Ограниченность

Заёмный капитал организации

Долгосрочные финансовые обязательства

Срок использования >1 года

Краткосрочные финансовые обязательства

Срок использования

Заёмный капитал организации

Долгосрочные финансовые обязательства

Срок использования >1 года

Краткосрочные финансовые обязательства

Срок использования

кредиторская задолженность

долгосрочные обязательства по займам и кредитам и прочие долгосрочные обязательства

Доходы

кредиторская задолженность

долгосрочные обязательства по займам и кредитам и прочие долгосрочные обязательства

Доходы

Долгосрочные заемные средства

отразите остаток заемных средств с учетом процентов, срок погашения

Долгосрочные заемные средства

отразите остаток заемных средств с учетом процентов, срок погашения

Отложенные налоговые обязательства

отражают сумму отложенных налоговых обязательств, которая сформировалась по состоянию

Отложенные налоговые обязательства

отражают сумму отложенных налоговых обязательств, которая сформировалась по состоянию

Оценочные обязательства (долгосрочные)

Сальдо кредитовое по счету 96 «Резервы предстоящих расходов»

Заполняется в

Оценочные обязательства (долгосрочные)

Сальдо кредитовое по счету 96 «Резервы предстоящих расходов»

Заполняется в

Прочие обязательства (долгосрочные)

отражаются прочие обязательства организации, срок погашения которых превышает 12

Прочие обязательства (долгосрочные)

отражаются прочие обязательства организации, срок погашения которых превышает 12

Заемные средства (краткосрочные)

отражается информация о состоянии краткосрочных (срок погашения которых не

Заемные средства (краткосрочные)

отражается информация о состоянии краткосрочных (срок погашения которых не

Кредиторская задолженность

отражается краткосрочная кредиторская задолженность организации, срок погашения которой не превышает

Кредиторская задолженность

отражается краткосрочная кредиторская задолженность организации, срок погашения которой не превышает

Доходы будущих периодов

отражаются доходы будущих периодов, полученные в отчетном периоде, но

Доходы будущих периодов

отражаются доходы будущих периодов, полученные в отчетном периоде, но

Оценочные обязательства (краткосрочные)

отражаются суммы оценочных обязательств, предполагаемый срок исполнения которых не

Оценочные обязательства (краткосрочные)

отражаются суммы оценочных обязательств, предполагаемый срок исполнения которых не

Оценочные обязательства признаются:

в связи с предстоящей реструктуризацией деятельности организации, если имеется

Оценочные обязательства признаются:

в связи с предстоящей реструктуризацией деятельности организации, если имеется

Преимущества и недостатки заемного капитала

(http://www.financial-lawyer.ru/newsbox/economistu/financial_management/132-528144.html)

Преимущества:

широкие возможности привлечения капитала (при наличии

Преимущества и недостатки заемного капитала

(http://www.financial-lawyer.ru/newsbox/economistu/financial_management/132-528144.html)

Преимущества:

широкие возможности привлечения капитала (при наличии

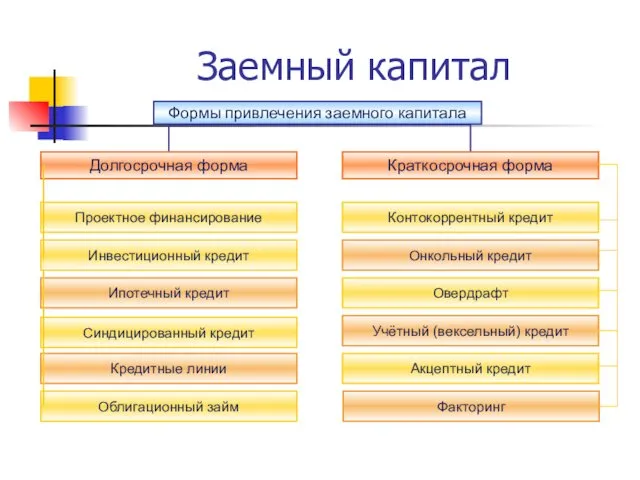

Формы привлечения заемного капитала

Долгосрочная форма

Краткосрочная форма

Проектное финансирование

Ипотечный кредит

Контокоррентный кредит

Онкольный кредит

Кредитные линии

Овердрафт

Учётный

Формы привлечения заемного капитала

Долгосрочная форма

Краткосрочная форма

Проектное финансирование

Ипотечный кредит

Контокоррентный кредит

Онкольный кредит

Кредитные линии

Овердрафт

Учётный

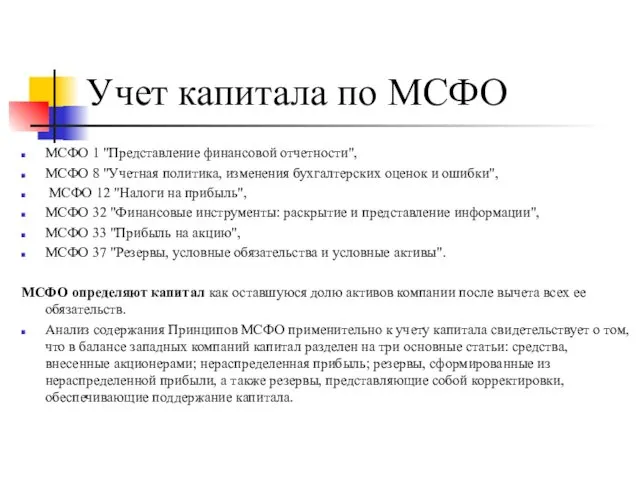

Учет капитала по МСФО

МСФО 1 "Представление финансовой отчетности",

МСФО 8 "Учетная

Учет капитала по МСФО

МСФО 1 "Представление финансовой отчетности",

МСФО 8 "Учетная

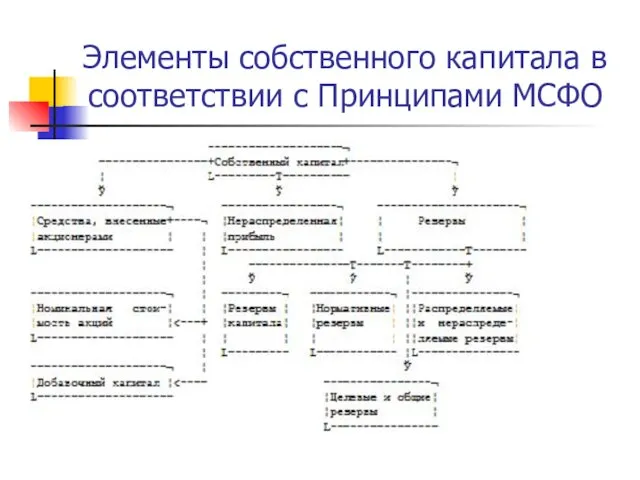

Элементы собственного капитала в соответствии с Принципами МСФО

Элементы собственного капитала в соответствии с Принципами МСФО

Выбор в условиях риска и неопределенности

Выбор в условиях риска и неопределенности Жевательная резинка - за и против

Жевательная резинка - за и против Праздник весны.

Праздник весны. Твердотельная электроника. Семинар №6

Твердотельная электроника. Семинар №6 Электризация тел. Два рода зарядов

Электризация тел. Два рода зарядов Времена глагола 2 класс

Времена глагола 2 класс Начало колониальных захватов и создания колониальных империй

Начало колониальных захватов и создания колониальных империй Топливно-энергетический комплекс Красноярского края

Топливно-энергетический комплекс Красноярского края Мікробіологія плодоовочевих товарів

Мікробіологія плодоовочевих товарів ЕГЭ по обществознанию. Работа с текстом на экзамене

ЕГЭ по обществознанию. Работа с текстом на экзамене Обобщающий урок по теме Глагол

Обобщающий урок по теме Глагол Особенности режимных моментов работы группы продленного дня для начальных классов

Особенности режимных моментов работы группы продленного дня для начальных классов Отто фон Бисмарк 1815-1898

Отто фон Бисмарк 1815-1898 Незулин. Показания, способ применения

Незулин. Показания, способ применения Страны исламского мира. Саудовская Аравия

Страны исламского мира. Саудовская Аравия 20230816_sera_himiya_9_klass

20230816_sera_himiya_9_klass Взаимодействие ДОУ и семьи

Взаимодействие ДОУ и семьи Формы взаимодействия психолога с коллективом

Формы взаимодействия психолога с коллективом Пожарная безопасность

Пожарная безопасность Организационные блоки

Организационные блоки Субъекты предпринимательского права. (Лекция 5)

Субъекты предпринимательского права. (Лекция 5) Игры Деда Буквоеда

Игры Деда Буквоеда Ощущения с поверхности тела

Ощущения с поверхности тела Конституция России

Конституция России Неонталогия Наргиза

Неонталогия Наргиза Чай! Как он прекрасен! Вкусен! Крепок! Ароматен!

Чай! Как он прекрасен! Вкусен! Крепок! Ароматен! Төсләр 1нче сыйныфлар өчен татар теленнән презентация (рус төркеме)

Төсләр 1нче сыйныфлар өчен татар теленнән презентация (рус төркеме) Первые христиане и их учение

Первые христиане и их учение