- Таможенная процедура: временный ввоз (допуск)

Содержание

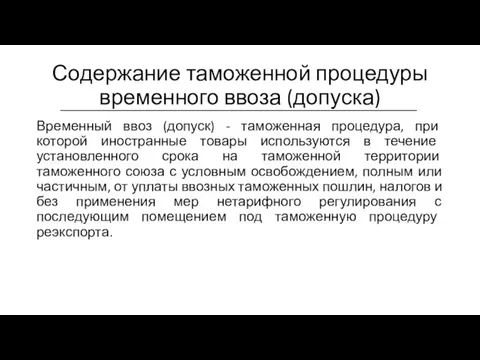

- 2. Содержание таможенной процедуры временного ввоза (допуска) Временный ввоз (допуск) - таможенная процедура, при которой иностранные товары

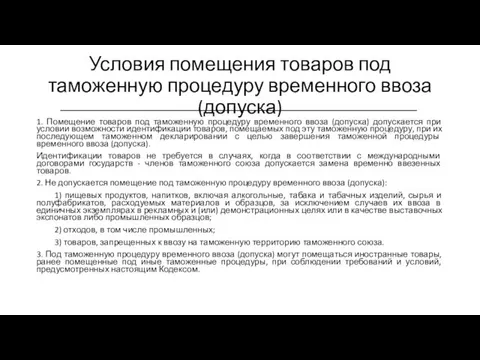

- 3. Условия помещения товаров под таможенную процедуру временного ввоза (допуска) 1. Помещение товаров под таможенную процедуру временного

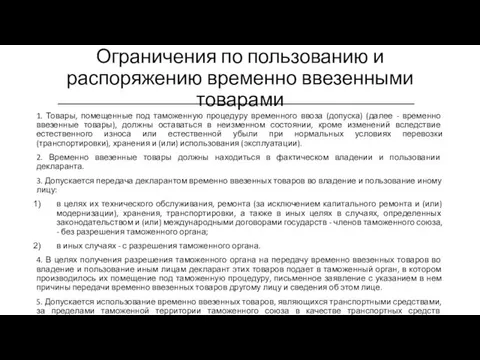

- 4. Ограничения по пользованию и распоряжению временно ввезенными товарами 1. Товары, помещенные под таможенную процедуру временного ввоза

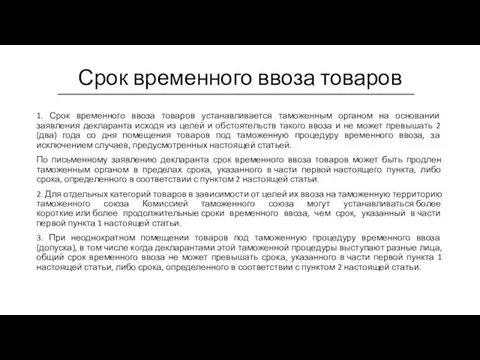

- 5. Срок временного ввоза товаров 1. Срок временного ввоза товаров устанавливается таможенным органом на основании заявления декларанта

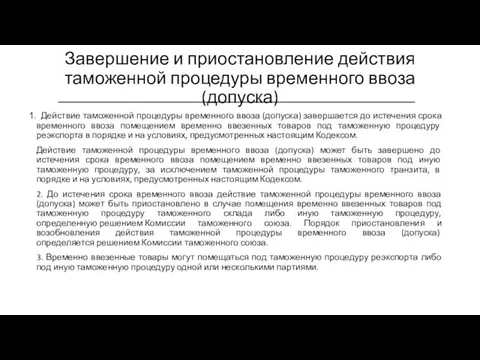

- 6. Завершение и приостановление действия таможенной процедуры временного ввоза (допуска) Действие таможенной процедуры временного ввоза (допуска) завершается

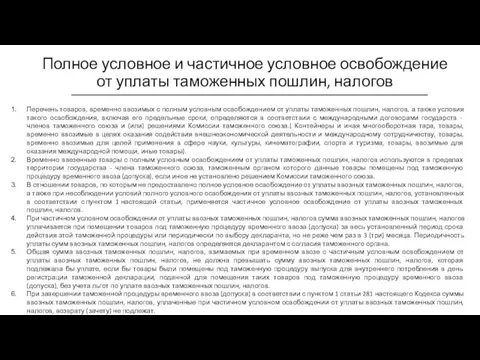

- 7. Полное условное и частичное условное освобождение от уплаты таможенных пошлин, налогов Перечень товаров, временно ввозимых с

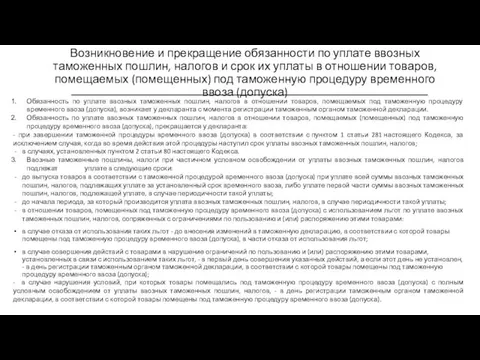

- 8. Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин, налогов и срок их уплаты в отношении

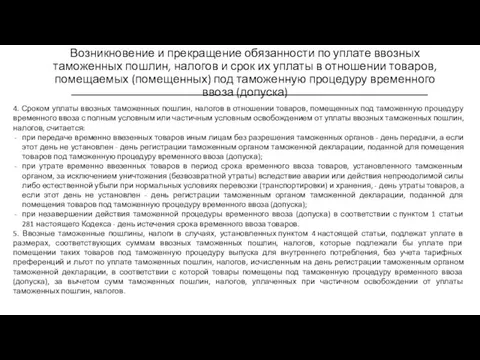

- 9. Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин, налогов и срок их уплаты в отношении

- 11. Скачать презентацию

Содержание таможенной процедуры временного ввоза (допуска)

Временный ввоз (допуск) - таможенная процедура,

Содержание таможенной процедуры временного ввоза (допуска)

Временный ввоз (допуск) - таможенная процедура,

Условия помещения товаров под таможенную процедуру временного ввоза (допуска)

1. Помещение товаров

Условия помещения товаров под таможенную процедуру временного ввоза (допуска)

1. Помещение товаров

Ограничения по пользованию и распоряжению временно ввезенными товарами

1. Товары, помещенные под

Ограничения по пользованию и распоряжению временно ввезенными товарами

1. Товары, помещенные под

Срок временного ввоза товаров

1. Срок временного ввоза товаров устанавливается таможенным органом

Срок временного ввоза товаров

1. Срок временного ввоза товаров устанавливается таможенным органом

Завершение и приостановление действия таможенной процедуры временного ввоза (допуска)

Действие таможенной

Завершение и приостановление действия таможенной процедуры временного ввоза (допуска)

Действие таможенной

Полное условное и частичное условное освобождение от уплаты таможенных пошлин, налогов

Перечень товаров,

Полное условное и частичное условное освобождение от уплаты таможенных пошлин, налогов

Перечень товаров,

Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин, налогов и

Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин, налогов и

Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин, налогов и

Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин, налогов и

Русско-Турецкая война 1768-1774

Русско-Турецкая война 1768-1774 Виртуальный детский сад Хошенко Н.Д - мебель

Виртуальный детский сад Хошенко Н.Д - мебель Лихорадка. Типы нарушений терморегуляции

Лихорадка. Типы нарушений терморегуляции Анализ архитектуры исторического и современного города

Анализ архитектуры исторического и современного города Бакчада экологик тәрбия

Бакчада экологик тәрбия Эндогенные геологические процессы

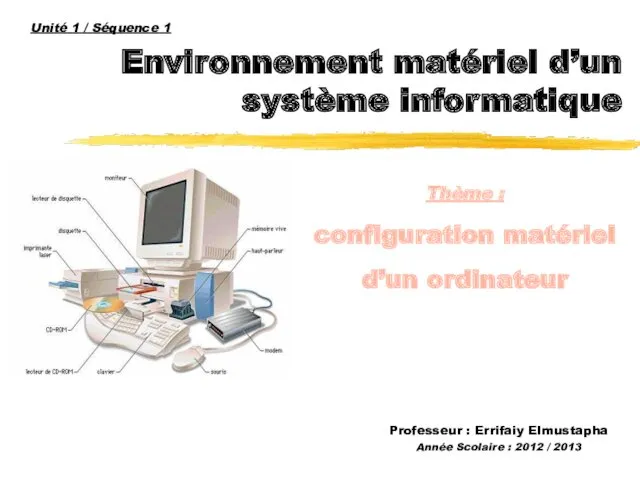

Эндогенные геологические процессы Environnement matériel d’un système informatique

Environnement matériel d’un système informatique Сетевые проекты как интерактивное пространство взаимодействия педагога и учащихся в начальной школе.

Сетевые проекты как интерактивное пространство взаимодействия педагога и учащихся в начальной школе. Безопасность, гигиена, эргономика, ресурсосбережение. Эксплуатационные требования к компьютерному рабочему месту

Безопасность, гигиена, эргономика, ресурсосбережение. Эксплуатационные требования к компьютерному рабочему месту Новый год. Тогда и сейчас

Новый год. Тогда и сейчас Конспект и презентация к уроку Океанаия география 7 класс

Конспект и презентация к уроку Океанаия география 7 класс Технология разработки прогнозов разных уровней. Макроэкономическое прогнозирование

Технология разработки прогнозов разных уровней. Макроэкономическое прогнозирование Презентация подготовка к ЕГЭ №37 (С2) Реакции, подтверждающие взаимосвязь различных классов неорганических веществ Мысленный эксперимент Занятие №1 Ключевые слова

Презентация подготовка к ЕГЭ №37 (С2) Реакции, подтверждающие взаимосвязь различных классов неорганических веществ Мысленный эксперимент Занятие №1 Ключевые слова Рыночная экономика как система

Рыночная экономика как система Клетки, осуществляющие иммунный ответ

Клетки, осуществляющие иммунный ответ Правила написания сочетаний жи – ши

Правила написания сочетаний жи – ши Использование проекта в практике дошкольного образования.

Использование проекта в практике дошкольного образования. Дифракция и интерференция волн

Дифракция и интерференция волн Апостол Павел

Апостол Павел Система подготовки младших школьников к олимпиадам

Система подготовки младших школьников к олимпиадам Многообразие Земноводных. Amphibia

Многообразие Земноводных. Amphibia График линейной функции

График линейной функции Анализ и оценка обоснований нормативов потерь углеводородного сырья при добыче

Анализ и оценка обоснований нормативов потерь углеводородного сырья при добыче Электричество среди нас

Электричество среди нас Криминалистическая характеристика незаконного оборота наркотических средств. Этапы расследования

Криминалистическая характеристика незаконного оборота наркотических средств. Этапы расследования Бұрғылау кемелері

Бұрғылау кемелері Из опыта работы (презентация) Отчет классного руководителя

Из опыта работы (презентация) Отчет классного руководителя Системы счисления

Системы счисления